") 5G落地,物聯(lián)網與北斗蓄勢

5G落地,物聯(lián)網與北斗蓄勢

1、5G 發(fā)牌,網絡、終端、應用共振

1.1、5G 通信新基建,信息經濟新引擎

1.1.1、大容量、低時延、廣覆蓋,三大場景日漸清晰

當前通信行業(yè)最大的投資機會莫過于 5G,其核心在于多元化業(yè)務場景。根據(jù) ITU的定義,5G 的三大典型應用場景包括 eMBB(移動寬帶增強)、uRLLC(超高可靠、超低時延通信)、mMTC(大規(guī)模物聯(lián)網),這意味著 5G 不僅要解決人與人之間的連接,還要滿足人與物、物與物之間的互聯(lián)。

1.1.2、5G 技術將成為我國信息經濟的核心引擎

5G 作為通用基礎網絡技術,是全面構筑經濟社會數(shù)字化轉型的關鍵基礎設施,從線上到線下、從消費到生產、從平臺到生態(tài),推動我國數(shù)字經濟發(fā)展邁上新臺階。根據(jù)中國信息通信研究院發(fā)布的《5G 社會影響力白皮書》測算,2030 年,在直接貢獻方面,5G 將帶動的總產出、經濟增加值、就業(yè)機會分別為 6.3 萬億元、2.9 萬億元和 800 萬個;5G 的間接貢獻體現(xiàn)在帶動總產出、經濟增加值、就業(yè)機會分別為 10.6 萬億元、3.6 萬億元和 1150 萬個。

我們認為,我國經濟發(fā)展進入新常態(tài)新時期,5G 將成為社會發(fā)展關鍵動力與抓手,勢必將獲得國家層面大力推進。中短期,5G 技術的商用化將引發(fā)新一輪投資高潮,直接拉動經濟發(fā)展;長期來看,5G 技術向經濟社會各領域的擴散滲透,孕育新興信息產品和服務,重塑傳統(tǒng)產業(yè)發(fā)展模式,對擴大消費、釋放內需有著重要作用。

1.2、5G 吹響沖鋒號,全面加速新基建

2019 年是 5G 建設和規(guī)模商用的關鍵之年,新一輪科技浪潮有望以 5G 建設為開端,漸次進入終端、內容、軟件的繁榮階段。5G 商用具有里程碑式的意義,以通信為首的科技發(fā)展對提振國家經濟意義非凡。

自 2019 年 6 月 6 日 5G 正式牌照發(fā)放以來,市場存在著對于運營商 5G 建設強度較弱、進度較慢的現(xiàn)象。然而近來運營商密集的積極表態(tài)以及在中報發(fā)布會上對于資本開支的一系列調整,無疑為 5G 通信新基建注入了一劑強心針。目前全球5G 商用已經進入角逐關鍵期,中國廠商積極備戰(zhàn),三大運營商也釋放出 5G 布局的“提速”信號,不難估計我國 5G 規(guī)模化商用有望持續(xù)超預期。

據(jù) C114 報道,在 6 月 26 日中國移動舉行的 5G+發(fā)布會上,董事長楊杰表示,中國移動今年將建設超過 5 萬個 5G 基站,并將在超過 50 個城市提供 5G 服務,到2020 年為所有地市級以上城市提供 5G 商用服務。中國聯(lián)通和中國電信也緊隨其后表態(tài)稱,2019 年將在超過 40 個城市提供 5G 服務。

此前中國移動宣布 2019 年將僅建設 3-5 萬個 5G 基站,當時預計三大運營商 2019年的建站總數(shù)只有 8~10 萬個。但近期的一系列表態(tài)明顯上調了三大運營商的建站預期,要達到運營商宣稱的 5G 網絡覆蓋強度,我們判斷 2019 年全國建站數(shù)量將達 16 萬,遠高于此前預測水平。

而 8 月份以來,在運營商中報發(fā)布會上的 5G 資本開支調整則進一步印證了我們的判斷。年初三大運營商的 5G 資本開支分別為:中移動 170 億、聯(lián)通 60~80 億、電信 90 億。目前中移動上調 70 億至 240 億元,聯(lián)通直接調整至此前上限 80 億元,電信則維持 90 億元不變。整體 5G 開支提升比例達 20%以上,截至目前全國建站數(shù)量已近 9 萬站,屆時實際的基站發(fā)貨量有可能更多,5G 建設全面加速。

關于 2020 年的建站節(jié)奏,按運營商要覆蓋所有地級市的規(guī)劃,預計不會少于 70萬站。而 2019 年末,中移動預計將開展較大規(guī)模的 5G 基站招標,用于 2020 上半年的 5G 建設,規(guī)模可達 20 萬站以上。因此,2020 年中移動一家就有望建設5G 基站 40 萬以上,三大運營商合計建站數(shù)量將達 80 萬站以上。

再來看全球的 5G 進展,基站發(fā)貨量亦增長迅猛。據(jù)不完全統(tǒng)計截至當前,華為、諾基亞、中興、愛立信分別獲得 5G 訂單 60、48、25、24 個。受歐洲、亞太、中東等地區(qū) 5G 建設的拉動,華為 5G 基站出貨持續(xù)強勁(預計 2019 全年超過 15 萬站、2020 全年超過 50 萬站)。預計 2019 年全球 5G 基站發(fā)貨量有望達 50 萬站,而 5G 網絡設備側最顯著的投資機會集中在通信主設備、設備 PCB、光器件/模塊、基站制冷等領域。

另外,5G 的蓬勃發(fā)展無疑會推動流量的持續(xù)走高,而流量的增長則離不開重要的基礎設施——數(shù)據(jù)中心。5G 時代超大型云計算數(shù)據(jù)中心和邊緣型數(shù)據(jù)中心的齊頭并進,將對 IDC 運營商、數(shù)通光模塊供應商以及工業(yè)精密制冷廠商提出更為復雜的要求,同時也為他們帶來了新的機遇和更為廣闊的市場空間。

我國 IDC 存量僅為美國的 1/4,仍舊處于中長期的戰(zhàn)略機遇期。考慮到國情(主要指網絡架構)的不同,我們看好手握豐富一線城市稀缺資源的 IDC 運營商、數(shù)通光模塊龍頭供應商;同時 IDC 功率密度提升,PUE、定制化要求日益嚴苛,還看好 IDC 制冷領域自主可控龍頭。

中興通訊:中興作為通信主設備龍頭,顯然將直接受益于國內外通信基建的全面推進。無論是 4G 擴容,抑或是 5G 建設,都為中興通訊 2019 年的業(yè)績提供了強有力的支撐。5G 階段,由于發(fā)牌節(jié)奏、貿易摩擦以及三大場景等因素的影響,對通信的投資將是一個循序漸進、盤旋上升的過程,景氣度也將持續(xù)較長時間,因此,為中興通訊帶來了相對較長的高景氣時間窗口。除了行業(yè)帶來的紅利以外,公司自身的業(yè)務水平和技術實力也正處于高速發(fā)展的快車道,在無線、有線、芯片、行業(yè)應用等方面均已實現(xiàn)了質的飛躍,并伴隨盈利能力的穩(wěn)步提升。

深南電路:深南電路的營業(yè)收入中,有 60%左右來源于通信業(yè)務,截至 2019 年二季度,5G占比也已提升至20%以上的水平。在全球5G建設如火如荼開展的2019下半年,深南電路作為華為、中興、諾基亞、愛立信主力 PCB 供應商,產品價值量以及出貨量的不斷提升可望驅動公司業(yè)績持續(xù)向好。

另外,深南電路還擁有一項最具成長潛力的業(yè)務——IC 載板。目前中國內地內資企業(yè)產能僅占全球的 3.3%,產業(yè)轉移空間巨大。深南電路現(xiàn)有 20 萬平米產能,新建 60 萬平米已于 2019 年中連線試機,2021 年后將成為公司的重要增長點。在崛起的一眾內資企業(yè)中,深南電路優(yōu)勢領跑,率先突破技術瓶頸,遙遙領先其他內資廠商。

中際旭創(chuàng):在光學摩爾定律的指引下,技術演進將是永恒的主題,2019 年上半年100G 的承壓并非主旋律,中際旭創(chuàng)未來的核心看點還是在于數(shù)通 400G 光模塊與5G 通信光模塊。北美四大巨頭資本開支的探底回升、東西向流量的日趨占據(jù)主流,驅動旭創(chuàng)數(shù)通 400G 規(guī)模出貨。預計 2019 年 400G 的出貨,能夠在一定程度上平抑 100G 模塊的下滑;2020 年,400G 光模塊有望實現(xiàn)數(shù)倍的放量,帶動公司進入藍海市場。

在 5G 領域,公司不僅 25G 前傳光模塊實現(xiàn)批量交付,在中、回傳領域也已有產品覆蓋、進展迅猛。旭創(chuàng)憑借自身在電信光模塊研發(fā)和生產方面的深厚積淀,2019年有望獲得 5%的收入貢獻;而 2020 年 5G 建設力度 5~6 倍的提升,疊加獨立組網貢獻,有望為旭創(chuàng)持續(xù)增長注入充沛動力。

天孚通信:2015 年至 2018 年上半年,天孚通信在原有產品(光收發(fā)接口組件、陶瓷套筒、光纖適配器)市場空間不夠大(30 億人民幣左右)、增長趨緩的情況下,不斷加大新產品開發(fā)與布局。從 2018 下半年開始,新產品逐步放量,2019年更上一層樓,成為驅動公司成長的核心動力。根據(jù)我們的測算,新產品線(OSA、LENS、光隔離器、MPO)所面對的全球市場空間 200 億左右,成長天花板打開。天孚通信具有卓越的新產品開發(fā)能力,而且成本控制能力很強。公司始終秉承“工匠精神”,堅持做中國制造的精品,全力為未來的成長保駕護航。

光環(huán)新網:國內 IDC 需求將保持長期高速增長,一線核心城市的骨干節(jié)點擁有得天獨厚的帶寬資源優(yōu)勢,然而卻能耗指標稀缺,一 IDC 難求。光環(huán)新網專門瞄準一線核心城市,目前,可供運營的機柜數(shù)量超過 3 萬個,且仍在積極推進包括房山二期、燕郊三四期、嘉定二期、昆山園區(qū)在內的多個數(shù)據(jù)中心項目建設。這一發(fā)展戰(zhàn)略不僅是機柜出租率的有效保障,而且是公司盈利水平超越國內同行的助推器。未來項目全部達產后,公司將擁有約 10 萬個機柜的服務能力,不僅為業(yè)務的發(fā)展夯實了基礎,而且進一步打開成長天花板。

英維克:英維克團隊傳承于華為電氣、艾默生,兼具華為狼性和艾默生的國際視野。同時公司推行華為式的合伙人激勵制度,11 位核心管理成員均直接持股 2-6%不等。

英維克起步于通信機柜制冷,市占率近 50%,目前已奠定了市場領導地位,伴隨5G 機柜的高功耗,市場空間有望進一步提升。公司自 2010 年切入市場空間更大的 IDC 制冷領域以來,IDC 機柜高功率化、低 PUE 化的趨勢,為英維克自主研發(fā)的變頻控制驅動技術、間接蒸發(fā)冷卻方案提供了舞臺,2018 年市占率已接近 10%,未來有望達到 30%。

1.3、終端側預期走向樂觀,市場估值開始提升

7 月下旬,中興、華為分別發(fā)布 Axon10 5G、Mate20 5G,首發(fā)售價為 5000 元、6200 元,開啟了 5G 終端滲透的新紀元。2019 下半年,全球進入 3-5 年的 5G 換機潮,同時 5G 還將催生創(chuàng)新性的終端,使行業(yè)回歸上升周期。Gartner 預測,到2020 年,5G 手機將占總銷量的近 10%(1.6 億部),至 2023 年,5G 智能手機將占總銷量的 51%(7 億部)。我們預計,運營商在 4G 網絡容量壓力巨大的情況下,必將積極推動 5G 套餐落地、滲透,促使 5G 手機銷量超預期,目前,三大運營商5G 預約用戶數(shù)已達 1000 萬左右。

5G 終端側最顯著的投資機會集中在泛射頻器件、電磁屏蔽件等領域。

1.無線充電潛力大。5G 手機數(shù)據(jù)處理速率遠高于 4G,將導致手機耗電量大增,而無線充電提供了更多的充電方式,目前無線充電已經成為蘋果、三星等高端機型的標配,5G 時代無線充電還將進一步在國產機、中低端機型中滲透。

2.電磁屏蔽件市場增量大。手機射頻器件需要向下兼容,5G 手機需要具備 2/3/4G通信功能,因此內部結構復雜化,將驅動電磁屏蔽器件市場大幅提升。

3.射頻天線、傳輸線技術升級。5G 時代,手機內部空間更為緊湊,使用 LCP 傳輸線代替同軸電纜有望成為趨勢,目前高通 5G 毫米波天線模組已采用 LCP 技術;5G 時代要充分利用帶寬,需要 4×4 以上級別天線,天線數(shù)量增加,且伴隨頻率提升,常規(guī) LDS 技術恐怕要面臨振蕩性能不佳、易被干擾等問題,因此 5G 天線也有向改進 LCP 技術發(fā)展的趨勢。

信維通信:5G 驅動的“換機潮”將使全球手機銷量開啟新一輪的增長,提振泛射頻器件市場整體需求,同時 5G 終端設備的升級也將帶動信維多個業(yè)務的增長。

信維通信對標村田制作所,牢牢把握從材料到產品的垂直一體化,以材料立身開發(fā)器件。在手機、筆記本電腦、Pad 的天線設計環(huán)節(jié),以及目前快速發(fā)展的無線充電環(huán)節(jié),均具有從上游材料到產品模組端的垂直一體化能力。憑借全產業(yè)鏈布局,公司可以獲取更多產業(yè)鏈利潤、降低生產成本、保證產品性能。

在研發(fā)方面,信維長期專注于核心射頻器件的開發(fā),研發(fā)資源具有累積效應,效率更高。信維的研發(fā)投入都用在“刀刃上”,憑借在射頻領域的專精,公司在實驗室規(guī)模、射頻測試能力、射頻領域專利水平等方面均領先同行的立訊精密、碩貝德。近年來,信維還持續(xù)加大研發(fā)力度,不斷鞏固自身技術優(yōu)勢。

1.4、5G 網絡,應用驅動

應用收入增長點,是驅動 5G 網絡的推進器。5G 建設的困惑在于 5G 商業(yè)模式和應用場景的培育仍不甚清晰。對于 5G 網絡建設的主導者運營商而言,扎實可靠、能夠真正落地的應用才是 5G 的最佳切入點。也就是說只有尋找到 5G 收入的增長點, 5G 網絡才可能獲得主動的大規(guī)模投資建設,實現(xiàn)網絡基礎設施與應用的協(xié)同發(fā)展。

挖掘應用場景,意義重大。參照 3/4G 歷史,5G 牌照發(fā)放后終端和應用的投資機會逐步顯現(xiàn)。由于基礎設施不完善、協(xié)調牽涉范圍甚廣等原因,智能工業(yè)、智慧醫(yī)療等大開腦洞的應用場景爆發(fā)尚需時日。5G 最先爆發(fā)的應用將是在 4G 時代已存在、甚至較為成熟,但仍存在痛點的應用,比如視頻會議、視頻直播、云游戲等等。

億聯(lián)網絡:目前全球 IP 電話滲透率尚處 20%以下的較低水平,預計 2026 年可達205 億元規(guī)模。億聯(lián)作為全球 IP 語音龍頭,不僅將全面分享行業(yè)蓬勃發(fā)展的紅利,而且有望繼續(xù)提升市占率至 40%以上,為公司提供源源不斷的強力業(yè)績支撐。

VCS 市場規(guī)模 2019 年可達 79 億美元,為 SIP 的 5 倍。億聯(lián) VCS 市場份額僅需達3.5%,即可再造新億聯(lián)、打開成長天花板。億聯(lián)網絡自 2015 年推出 VCS 以來,始終保持近 100%業(yè)務增速。2019 年有望借 5G 東風,依托“云視訊”進一步優(yōu)化業(yè)務結構,向 SIP、VCS 雙擎驅動的美好愿景穩(wěn)步前進。

二六三:企業(yè)通信走向視頻化仍面臨網絡條件差、互通障礙這兩大“絆腳石”,而5G 的發(fā)展將有力支撐隨時隨地的高清視頻通信,視頻云的搭建則能夠以開放協(xié)議實現(xiàn)不同品牌終端的兼容互聯(lián)。二六三坐擁 13 萬+企業(yè)、600 萬+企業(yè)用戶,結合國內第一企業(yè)直播品牌展視互動,協(xié)同融合發(fā)展。一方面圍繞視頻云實現(xiàn)不同品牌設備的廣泛互通,另一方面高效整合 263 電話會議、網絡直播等業(yè)務,優(yōu)選“視頻+”主賽道,直擊 5G 應用痛點,繪制美好藍圖。

2、物聯(lián)網:5G 萬物互聯(lián),大時代揚帆起航

物聯(lián)網(Internet of Things,IoT)是以互聯(lián)網為核心和基礎,旨在實現(xiàn)物與物之間在任何時間、地點的互聯(lián),進行無所不在的計算,成為無所不在的網絡。

5G 時代將實現(xiàn)毫秒量級的端到端時延和可達海量的連接數(shù),無限拉近人與人、人與物、物與物之間的距離。過去不敢想象的場景正變?yōu)楝F(xiàn)實,例如,5G 車路協(xié)同自動駕駛、5G 遙控機器人高危作業(yè),5G 無人機巡檢電網、油氣管道,5G 增強現(xiàn)實輔助加工等。這也是 5G 網絡三大應用場景 eMBB、mMTC 和 uRLLC 中的兩個面向物聯(lián)網和工業(yè)級應用領域的成果。

2.1、物聯(lián)網潛力巨大,有望帶動萬億產業(yè)規(guī)模

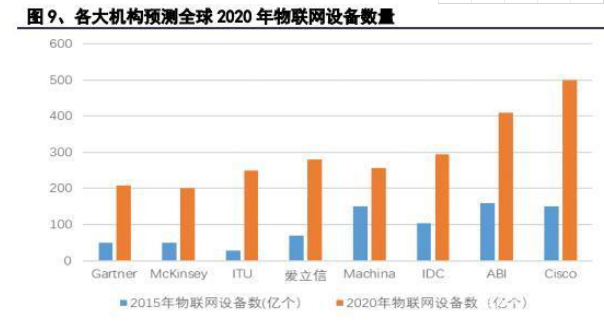

我們統(tǒng)計了全球主流第三方咨詢機構對于物聯(lián)網的預測,得出在 2015 年全球的物聯(lián)網設備數(shù)的中位數(shù)約有 100 億個,并預計將于 2020 年達到 300 億個,期間CAGR 達到了 24%。

物聯(lián)網的快速發(fā)展和應用,解構了現(xiàn)有產業(yè)領域和要素資源,再將它們重新整合連接到一起,實現(xiàn)產業(yè)價值鏈的延伸或突破,使產業(yè)邊界日益模糊,彰顯跨界融合的趨勢特征,推動物聯(lián)網產業(yè)的整體收入規(guī)模迅速擴大。

據(jù)思科預計,2020 年全球行業(yè)整體收入(物聯(lián)網全行業(yè),包括設備、網絡、平臺、連接、解決方案、數(shù)據(jù)分析、安全等)預計為 7-8 萬億美元;根據(jù)工信部數(shù)據(jù),我國物聯(lián)網產業(yè)規(guī)模已從 2009 年的 1700 億元躍升至 2016 年超過 9300 億元,并預計 2020 年達到 18300 億元,期間 CAGR 達到了 18%。

2.2、三駕馬車牽引,行業(yè)動能充沛

2.2.1、技術使得泛在、智能化物聯(lián)網具備全面推廣的可能

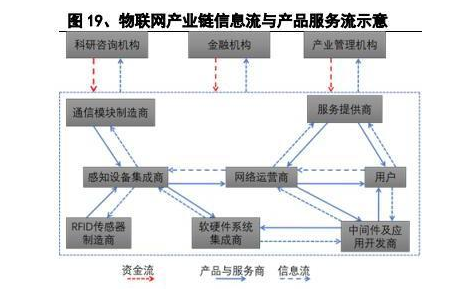

物聯(lián)網產業(yè)生態(tài)可以劃分成硬件、網絡連接、平臺及各領域的應用服務四個主要層次。其中,傳感、模組等硬件是實現(xiàn)物聯(lián)網運載功能的柱石,網絡連接是基礎,物聯(lián)網平臺是樞紐,而應用服務則是垂直行業(yè)拓展價值的出口。

產業(yè)鏈各個環(huán)節(jié)技術成熟度、標準化、成本是影響物聯(lián)網應用規(guī)模化推廣的主要因素,伴隨 5G 通信、大數(shù)據(jù)、云計算、AI 等相關技術標準與方案日趨成熟,物聯(lián)網已經具備全面推廣的條件。

技術標準化促進萬物互聯(lián)互通實現(xiàn)。隨著物聯(lián)網的不斷發(fā)展和標準化持續(xù)推進,產業(yè)鏈各方力量致力于解決物聯(lián)網發(fā)展過程中缺乏技術標準的問題,目前已經基本形成了包括總體性標準、基礎共性標準和行業(yè)應用標準在內的全球物聯(lián)網標準化體系框架,目的在于促進物聯(lián)網終端互聯(lián)互通,加速產業(yè)發(fā)展。

通信協(xié)議多樣化滿足碎片化場景泛在化部署。根據(jù)應用場景需要的傳輸速率的不同,可將物聯(lián)網業(yè)務進行高、中、低速的區(qū)分。高速率主要傳輸視頻,用于車載物聯(lián)網設備和監(jiān)控攝像頭等;中等速率業(yè)務用于居民小區(qū),超市的儲物柜和 POS機等;低速率低功耗業(yè)務有著豐富的應用場景,包括各種智能表,智慧農業(yè),工業(yè)監(jiān)控設備等。

工作于授權頻段的廣域蜂窩技術標準化(NB、eMTC、2G、3G、4G、5G),通過全球運營商連接服務體系架構,將成為物聯(lián)網廣域連接主流方案。

非授權頻段(LoRa、Sigfox)經過 2-3 年的發(fā)展,目前技術已經基本成熟并具備了一定的產業(yè)基礎,逐步通過行業(yè)聯(lián)盟模式規(guī)范協(xié)議,也得到行業(yè)用戶得青睞,有望以自建專網的方式提供物聯(lián)網連接能力。

感知技術成本降低加速物聯(lián)網終端智能化部署。感知技術的成本也在大幅度降低,相比 10 年前,傳感器價格平均下降了 54%,聯(lián)網處理器價格下降 98%,帶寬價格下降 97%。成本降低使得大規(guī)模智能化部署加速發(fā)展。

平臺打破垂直行業(yè)信息孤島,為數(shù)據(jù)價值挖掘與商業(yè)模式變革奠定基礎。近年大移云智的快速發(fā)展,使數(shù)據(jù)提取、存儲、處理、利用能力大幅提高,各類平臺服務正成為物聯(lián)網海量連接的生態(tài)聚合點,為未來推動垂直行業(yè)商業(yè)模式變革奠定了良好基礎。

2.2.2、政策方面:各國政府搶占先機,物聯(lián)網產業(yè)推動強勁

根據(jù)埃森哲的測算數(shù)據(jù),在當前政策和投資的助推下,未來 15 年我國物聯(lián)網僅針對制造業(yè)就可累計創(chuàng)造 1960 億美元的 GDP。如果進一步發(fā)展物聯(lián)網,提升其影響,經濟效益增加總額有望達到 7360 億美元。到 2030 年,制造業(yè)、政府公共服務和資源產業(yè)三大領域將占物聯(lián)網所創(chuàng)造累計 GDP 總額的 60%以上。

物聯(lián)網對技術創(chuàng)新與經濟強力拉動,使得各國政府分別出臺相關政策加速產業(yè)發(fā)展,我國政府自 2003 年至今接力推出各類政策扶持都表明我國對物聯(lián)網發(fā)展的重視,并希望進一步加強我國在行業(yè)國際競爭力。

2.2.3、行業(yè)巨頭領導物聯(lián)網生態(tài)圈逐步成型

物聯(lián)網龐大的產業(yè)規(guī)模是由各行各業(yè)的廠商共同參與發(fā)展所致,產業(yè)競爭已轉變?yōu)楫a業(yè)生態(tài)鏈之間跨行業(yè)、跨環(huán)節(jié)的綜合能力競爭。當前行業(yè)巨頭大多圍繞產業(yè)生態(tài)主導權展開競爭,依托關鍵環(huán)節(jié)布局打造核心生態(tài),聚合上下游企業(yè),加強戰(zhàn)略性布局,加速推動產業(yè)整合。

2.3、“物”海擷珠,連接/傳感當仁不讓

據(jù)近期 Strategy Analytics《2019 年全球智能家居市場》最新研究報告中可預測,2023 年智能家居支出可達 1570 億美元,超 2019 年 1030 億美元的 1.5 倍;國務院《交通強國建設綱要》提出大力發(fā)展智慧交通,進一步加強智能網聯(lián)汽車研發(fā);中國移動 NB-IoT 一體化皮站集采啟動;中國電信 5G+IoT 創(chuàng)新生態(tài)論壇舉辦,共話 5G 物聯(lián)產業(yè)、產品、安全與生態(tài)……這些例子無不體現(xiàn)行業(yè)對 5G 時代萬物互聯(lián)的高度重視。物聯(lián)網加速發(fā)展,行業(yè)爆發(fā)窗口期已經來臨。

典型微笑曲線價值鏈。物聯(lián)網的高附加值集中在“微笑曲線”兩端:上游核心感知、通信器件;下游的垂直行業(yè)系統(tǒng)集成、軟件開發(fā)、網絡內容服務、個性化應用服務。然而中游的各種設備加工、組裝和制造環(huán)節(jié)的附加值卻較低。

通信新紀元的物聯(lián)網場景有望在消費性物聯(lián)網的引領下逐步走入以生產性物聯(lián)網為主的藍海時代,因此在感知、網絡、平臺、應用四大環(huán)節(jié)中優(yōu)選賽道、提前布局至關重要。

我們認為,物聯(lián)網產業(yè)連接先行,連接環(huán)節(jié)有望最先實現(xiàn)爆發(fā)式增長,而且該環(huán)節(jié)全業(yè)務、全場景通用,能夠在前期獲得最為廣闊的市場空間;

其次,上游(傳感和通信)和下游(行業(yè)應用)緊耦合的商業(yè)模式順應當前發(fā)展趨勢,優(yōu)選其中前景廣闊、迅猛增長的細分垂直賽道也是明智之舉。

移遠通信:全球物聯(lián)網蜂窩通信模組龍頭廠商,主要從事 2/3/4/5G、NB、GNSS等各類蜂窩模組產品的設計研發(fā)與銷售。公司自 2010 年成立以來始終保持高速增長,2016~2018 年復合增速高達 200%+,目前出貨量已占據(jù)全球第一的位置。伴隨 5G 萬物互聯(lián)時代的到來,移遠通信有望通過市場規(guī)模提升及侵蝕對手份額,取得物聯(lián)網模組市場的壓倒性優(yōu)勢。

移遠通信核心技術均自主研發(fā),目前已取得近 200 項專利與軟件著作權,產品通過了全球主流運營商、國際標準組織的多項專業(yè)認證,在蜂窩、窄帶廣域物聯(lián)網等領域明顯領先。此外,移遠通信還建立了遍布海內外的營銷體系,產品銷往全球 150 多個國家,同時占據(jù)國內工程師紅利與海外市場高毛利的優(yōu)勢,持續(xù)發(fā)展動能充沛。

移為通信:公司是業(yè)界領先的無線物聯(lián) M2M 設備和解決方案提供商,憑借優(yōu)秀的無線通信技術團隊、專業(yè)的服務經驗以及對物聯(lián)應用端到端的深刻理解,為客戶提供專業(yè)的產品和服務。移為通信布局領域包括車載信息管理、資產管理、個人安全、動物追蹤溯源和共享經濟等。

無線 M2M 行業(yè)內以中小型廠商為主,高端產品的競爭環(huán)境對公司較為有利。由于上游電子元器件通用性、可替代性強,而下游客戶對產品的性能、質量要求嚴苛,對價格并不敏感。因此公司能夠在產業(yè)鏈中占據(jù)優(yōu)勢地位,始終保持較高毛利率水平和有利的付款方式,甚至中美貿易摩擦帶來的額外關稅亦由客戶承擔。未來,對新興應用場景和客戶需求的挖掘,以及在全球客戶開拓方面的持續(xù)發(fā)力,有望助力公司實現(xiàn)跨越式發(fā)展、邁上新的臺階。

3、北斗:自主可控先鋒,軍民雙輪驅動

3.1、北斗系統(tǒng)順利推進

GNSS 全球導航衛(wèi)星系統(tǒng)能在地球表面或近地空間的任何地點,為用戶提供全天候的位置、速度、時間信息。GNSS 的最大特點是軍民兩用,已經成為信息時代國家安全和經濟的基礎設施,在政治、經濟、軍事方面具有重要意義。由于其軍民兩用的獨特性和對國民經濟的重要性,世界主要經濟體競相發(fā)展完全獨立自主的衛(wèi)星導航系統(tǒng),目前世界四強格局由美國 GPS、歐洲伽利略 GALILEO、俄羅斯格洛納斯 GLONASS 和中國北斗 BDS 組成。

3.1.1、北斗系統(tǒng)研發(fā)建設三步走

北斗系統(tǒng)根據(jù)國家規(guī)劃分為三步實施,2012 年已建成北斗二號系統(tǒng),為亞太地區(qū)用戶提供服務;目前正在建設北斗三號系統(tǒng)(北斗全球系統(tǒng)),預計能在 2020 年前后完成 35 顆衛(wèi)星發(fā)射組網,為全球用戶提供服務。

3.1.2、北斗三號密集發(fā)射,承上啟下關鍵節(jié)點

按照規(guī)劃,中國北斗正在向全球覆蓋穩(wěn)步推進,2018-2020 年是密集發(fā)射衛(wèi)星組網的關鍵期,北斗三號開始全球組網。目前中國已同 30 個國家和地區(qū)以及 3 個國際組織簽署了 98 份北斗導航合作協(xié)定,涉及“一帶一路”國家和地區(qū) 11 個,協(xié)定23 份。隨著北斗三號加速建設,將進入行業(yè)發(fā)展的重要機遇期。

3.1.3、自主程度穩(wěn)步提升,北斗產值持續(xù)增長

目前我國北斗芯片已經實現(xiàn)規(guī)模化應用,跨入 28 納米的工藝新時代,最低單片價格降至人民幣 6 元以下,總體性能達到甚至優(yōu)于國際同類產品。目前,北斗導航芯片及模塊銷量已突破 8000 萬片,輸出 90 余個國家和地區(qū)。

北斗先天具有軍民兩用屬性,下游應用主要包括軍用、民用專業(yè)市場、民用大眾消費市場等三個方向。目前北斗在軍用領域優(yōu)勢突出,可與民用專業(yè)市場和 GPS等其他 GNSS 系統(tǒng)相互兼容,在民用大眾消費市場也即將迎來彎道超車機遇。

國內衛(wèi)星導航產業(yè)規(guī)模預計從 2015 年的約 2000 億元增長至 2020 年的 4000 億元,其中北斗系統(tǒng)滲透率不斷提升,北斗導航市場空間有望由 2015 年的 420 億提升至2020 年的 2600 億。

3.2、軍改壓制因素解除,軍用北斗爆發(fā)在即

GPS 即衛(wèi)星導航系統(tǒng)的鼻祖最初便是為了滿足軍用需求而研發(fā),因此衛(wèi)星導航系統(tǒng)具有軍民兩用的特點。目前北斗下游應用仍聚焦在軍用市場,可為軍隊提供導航位置服務、授時服務,并利用衛(wèi)星通信功能傳達指示、命令、收集各部隊的基礎地理位置信息,為指揮部提供有效的戰(zhàn)場管理數(shù)據(jù)。具體應用場景包括步兵、車輛、艦船、軍機、彈藥多種場景。可以提供定位導航、監(jiān)控指揮、軍種協(xié)同、精確制導、提高非軍事行動保障能力等多種重要功能。

我國北斗軍用技術已經具備國際先進水平。中國察打一體無人機(彩虹-4)的精確制導武器命中率可達 97%以上,主要采用了北斗/慣性導航組合的技術。我國的體系化精確制導彈藥,實現(xiàn)從 50 公斤級到 1000 公斤級全覆蓋,命中精度高。

軍改這一重大歷史事件影響北斗軍用市場。以 2015 年 11 月 24 日中央軍委改革工作會議召開為標志,改革強軍戰(zhàn)略開始實施。中央軍委于 2016 年 1 月 1 日印發(fā)并實施《中央軍委關于深化國防和軍隊改革的意見》,其中對于軍工產品采購具有直接影響的改革措施包括:改革領導管理體制;改革裝備發(fā)展領導管理體制,構建由軍委裝備部門集中統(tǒng)管、軍種具體建管、戰(zhàn)區(qū)聯(lián)合運用的體制架構;裝備發(fā)展建設實行軍委裝備部門—軍種裝備部門體制,裝備管理保障實行軍委裝備部門—軍種裝備部門—部隊保障部門體制;加強國防動員系統(tǒng)的統(tǒng)一領導。

軍改核心目標是提升戰(zhàn)斗力,軍工訂單先抑后揚。需要注意的是,此次軍改的背景并非是國際形勢日趨和平,國防壓力日益減輕,而是恰恰相反,處于國際地緣政治形勢日益復雜,緊張情緒加劇,敏感事件頻發(fā)的大背景下。因此受到暫時壓抑的軍工北斗市場需求,并非取消,僅僅是暫緩,在十三五后三年(2018-2020年)有望深蹲起跳,在補償性采購帶動下,行業(yè)呈現(xiàn)先抑后揚的趨勢。

2014 年中國國防裝備領域投入約 2586 億元,其中國防信息化開支約 750 億元;2015 年國防裝備支出約 2927 億元, 其中國防信息化開支約 878 億元,同比增長 17%,占比為 30%。根據(jù)中國產業(yè)信息網的調研報告,預測 2025 年中國國防信息化開支將增長至 2513 億元,年復合增長率 11.6%,占 2025 年國防裝備費用比例將達 40%,未來 10 年市場總規(guī)模有望達到 1.66 萬億元。另外,根據(jù)美國軍用 GPS 投入占整個軍費開支比重約 1%估算,結合我國軍費預算歷史情況,預計到 2020 年國內軍用北斗導航市場規(guī)模將超過 120 億人民幣。

3.3、未來自動駕駛呼喚高精度北斗導航

3.3.1、高精度導航應用是北斗彎道超車的戰(zhàn)略機遇

從 GPS 發(fā)展歷史來看,北斗發(fā)展的真正潛在空間還是在于民用市場,民用市場體量遠大于軍用和專業(yè)市場,發(fā)展民用導航市場就必須直接和 GPS 正面競爭,北斗作為后來者面臨成本挑戰(zhàn),僅僅提供同質化服務難以超越 GPS。然而由于國際局勢問題,GPS 難以提供高度可靠的高精度導航服務,給了北斗通過高精度導航彎道超車的戰(zhàn)略機遇。

隨著信息化社會的發(fā)展,社會各個行業(yè)積極探索高精度導航服務應用模式,并取得了一定進展。我們認為,高精度導航服務代表了未來衛(wèi)星導航行業(yè)的發(fā)展方向,北斗系統(tǒng)在該領域具有的獨特優(yōu)勢,是北斗系統(tǒng)拓展民用市場的核心競爭力。

3.3.2、自動駕駛加速發(fā)展,是高精度導航最大的潛在市場

自動駕駛汽車依靠 5G、人工智能、視覺計算、雷達、監(jiān)控裝置和全球定位系統(tǒng)協(xié)同合作,讓電腦可以在沒有任何人類主動的操作下,自動安全地操作機動車輛。近年來全球汽車行業(yè)達成共識,認為自動駕駛代表了未來汽車行業(yè)的發(fā)展方向。實現(xiàn)自動駕駛是一個漸進過程,目前國際通用的自動駕駛標準根據(jù)自動駕駛程度逐步提升可以分為 5 級。

自動駕駛加速發(fā)展,已接近真實場景。繼 2016 年搭載千尋 FindCM 服務的低速自動駕駛汽車,實現(xiàn)了封閉路段內的自主避障、行人跟隨、定點停車、自動泊車等功能后。2017 年千尋和清華大學蘇州汽車研究院的自動駕駛測試汽車實現(xiàn)了半開放路段內的自動駕駛。測試處于半封閉園區(qū),因為場地人流量巨大,非常接近真實駕駛環(huán)境。

自動駕駛離不開高精度導航服務。人類可以根據(jù)經驗和路標判斷的車道方向,而自動駕駛汽車需要通過視覺識別、高精度定位和路徑規(guī)劃來實現(xiàn)。通過精準定位車輛位置,并與高精度地圖比對,自動駕駛系統(tǒng)才可以感知駕駛情景中的必要信息,進而自動判斷和操作。為了交通安全需要,自動駕駛系統(tǒng)必須可以分辨不同車道,甚至更加精確的定位。目前北斗+GPS 雙模民用導航終端定位精度在 3-5米,而基于北斗導航和國家地基增強系統(tǒng)的千尋位置定位精度則已經達到動態(tài)厘米級,可以滿足自動駕駛需求。我們判斷,北斗高精度導航是實現(xiàn)自動駕駛的前提條件和不可或缺的基礎服務。

3.3.3、自動駕駛高精度導航市場空間巨大

北斗高精度導航需求將先于自動駕駛爆發(fā)。目前自動駕駛發(fā)展還處于初級階段,完全自動駕駛的前提條件是需要北斗高精度定位服務,并且北斗可以在進入自動駕駛時代之前,為各個階段的手動/半自動駕駛提供增強服務。其需求和技術的連續(xù)性可以持續(xù)自動駕駛發(fā)展成熟的整個過程。我們判斷,北斗高精度定位需求有望在全面自動駕駛需求興起之前先行爆發(fā),作為一項標配設備,逐步應用于國內汽車市場。

鑒于目前產業(yè)龍頭發(fā)力高精度導航/高精度地圖,我們判斷,2018 年龍頭公司少數(shù)車型開始配置高精度導航模塊;2021 年應用于高速公路的 4 級自動駕駛汽車出現(xiàn),高精度導航模塊全面應用于豪華車并繼續(xù)擴散;2025 年高精度導航成為汽車行業(yè)標配產品,可以在市區(qū)使用 5 級自動駕駛汽車。

我國已經成為世界最大的汽車銷售市場,年汽車銷量超過 2800 萬輛,一旦配置高精度導航模塊規(guī)模,會帶來可觀的高精度導航硬件市場空間。產業(yè)調研情況顯示,目前應用于測繪、精準農業(yè)農機具等領域的北斗高精度導航模塊單價為 0.3-1 萬元左右,考慮到自動駕駛更看重生命財產安全,技術要求將會更高。預計批量應用于汽車自動駕駛的北斗高精度導航模塊單價約 0.4 萬元。鑒于中國巨大汽車銷售基數(shù),高精度導航模塊的年度市場規(guī)模預計在 2021 年達到 19 億元,并在 2025年達到 144 億元。

3.4、北斗板塊重點上市公司

海格通信:海格通信四大業(yè)務板塊中,軟件與信息服務主要是民用的網絡優(yōu)化業(yè)務,盈利持續(xù)平穩(wěn)增長;其余三大塊以軍用通信為主,無線通信業(yè)務已基本恢復至正常水平,業(yè)績呈現(xiàn)加速釋放勢頭;航空航天板塊的馳達飛機增長穩(wěn)健,值得期待;北斗通信暫未恢復至正常水平,但伴隨 2020 年北斗三號的完全建成,軍工裝備的應用將進入爆發(fā)階段,而且通信、電力、交通等行業(yè)也有望在國家自主可控的政策支持下展現(xiàn)出更為值得期待的前景。因此我們預測公司的北斗業(yè)務 2020年將加速釋放,成為增長的核心動力。

更加難能可貴的是,海格通信在業(yè)績相對壓力較大的時期,傾力投入研發(fā),2017~2019 年研發(fā)支出占比(剔除怡創(chuàng)科技)超過 30%。高強度的研發(fā),為公司接下來的市場開拓打下扎實的基礎。

合眾思壯:通過內生發(fā)展與外延雙輪驅動,公司基于衛(wèi)星導航高精度芯片和板卡技術、發(fā)展移動互聯(lián)終端和高精度產品兩個市場方向,形成一個“中國位置”北斗導航定位與位置服務平臺。核心技術到市場業(yè)務到服務平臺,三個層面相互密切關聯(lián),共同促進公司長期穩(wěn)定持續(xù)發(fā)展。

中海達:中海達在高精度 GNSS 市場占有率約 30%,為行業(yè)龍頭之一。國內地理信息產業(yè)發(fā)展迅猛,市場規(guī)模巨大,目前眾多領域由外資品牌主導。隨著北斗系統(tǒng)加速建設,國家地理信息安全需求強化增強以及國內技術水平快速提升,進口替代有望加速。

華測導航:立足產業(yè)鏈中游,生產軟硬件集成終端產品(GNSS 測繪儀器、GIS數(shù)據(jù)采集器),并提供系統(tǒng)解決方案(位移監(jiān)測系統(tǒng)、機械控制系統(tǒng))。華測導航可提供測繪地理信息、無人機、位移監(jiān)測、精細農業(yè)等多個領域的高精度定位設備及解決方案,產品在緬甸、泰國、越南、韓國等東南亞國家實現(xiàn)規(guī)模應用,并遠銷中東和非洲地區(qū);此外還承建了多個“一帶一路”沿線國家的高精度定位基礎設施。在國內市場處于第一梯隊。

司南導航:司南導航致力于為全球用戶提供自主知識產權的高精度北斗/GNSS 板卡、接收機和全方位、多領域的行業(yè)應用解決方案。自成立以來司南導航公司專注于國產 GNSS 領域,成功開發(fā)了支持北斗區(qū)域/全球信號的高精度基帶芯片技術、基于新一代專用基帶芯片的高精度 OEM 板卡技術、兼容精密單點定位技術的四模多頻 PPP-RTK 算法、高精度 GNSS 與 INS 組合方法等自主技術,研發(fā)能力突出,技術實力強勁。成功打破了行業(yè)領軍企業(yè)美國 Trimble 與加拿大 NovAtel公司對我國高精度 OEM 板卡的長期技術壟斷,填補了國內 GNSS 高精度領域的空白。

-

物聯(lián)網

+關注

關注

2931文章

46264瀏覽量

392909 -

5G網絡

+關注

關注

8文章

1751瀏覽量

44446 -

數(shù)字經濟

+關注

關注

2文章

1104瀏覽量

18910

發(fā)布評論請先 登錄

物聯(lián)網的應用范圍有哪些?

物聯(lián)網5G RedCap,小白也能懂

5G 大規(guī)模物聯(lián)網系統(tǒng)級封裝 skyworksinc

5G RedCap物聯(lián)網終端的主要省電技術及高效測試方案

5G物聯(lián)網連接規(guī)模待提升,推動物聯(lián)發(fā)力成關鍵

5G 工業(yè)物聯(lián)網關:開啟工業(yè)智能化新時代

探討5G和物聯(lián)網對互聯(lián)汽車的影響

物聯(lián)網與5G網絡的結合

5G RedCap:輕量化5G技術引領物聯(lián)網新未來

5G物聯(lián)網主機引領企業(yè)數(shù)字化轉型

5G能源監(jiān)測物聯(lián)網平臺是什么

5G智能工廠物聯(lián)網平臺是什么

5G RedCap工業(yè)互聯(lián)網平臺是什么

單北斗5G執(zhí)法記錄儀在應急領域有哪些應用

單北斗5G執(zhí)法記錄儀有什么作用跟用途?

工商網監(jiān)

工商網監(jiān)

評論