") 服務(wù)器提供商面臨災(zāi)難 即將迎來市場衰退前的最后一次歡呼

服務(wù)器提供商面臨災(zāi)難 即將迎來市場衰退前的最后一次歡呼

除了幾次超大規(guī)模專業(yè)服務(wù)提供商和云服務(wù)提供商踩剎車以外,對于服務(wù)器提供商而言,可能面臨十年來的一次災(zāi)難。由于冠狀病毒的爆發(fā)以及全球各個經(jīng)濟(jì)體的一些結(jié)構(gòu)性問題,我們不再認(rèn)為經(jīng)濟(jì)不再是只本國的事情,現(xiàn)在可能是幾個季度甚至幾年的高點(diǎn)。

The Next Platform于2015年創(chuàng)建,但我們在系統(tǒng)市場的經(jīng)驗(yàn)可以追溯到1987年股市崩盤,崩盤最終導(dǎo)致了1980年代末和1990年代初的衰退,直到互聯(lián)網(wǎng)泡沫破滅,才真正得到解決。繁榮的到來,給科技領(lǐng)域以及 “電子商務(wù)”等行業(yè)注入了很多希望和現(xiàn)金。

當(dāng)尋找IT的過渡點(diǎn)時,我們認(rèn)為大蕭條是許多行業(yè)發(fā)生轉(zhuǎn)折的時間點(diǎn)。因此,財務(wù)分析通常可以追溯到經(jīng)濟(jì)大蕭條時期,因?yàn)槲覀兿肟纯磁c當(dāng)時經(jīng)歷的艱難時期相比現(xiàn)在的情況如何。

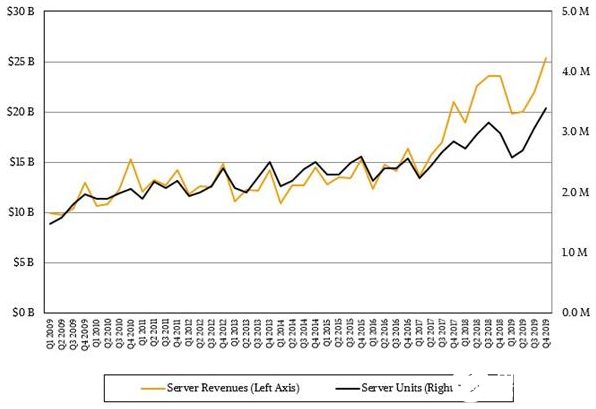

根據(jù)市場研究機(jī)構(gòu)IDC的數(shù)據(jù),距離上一次經(jīng)濟(jì)衰退開始已經(jīng)過去了十二年時間,2019年第四季度,服務(wù)器出貨量增長了14%,達(dá)到340萬臺,收入增長了7.5%,達(dá)到253.5億美元。

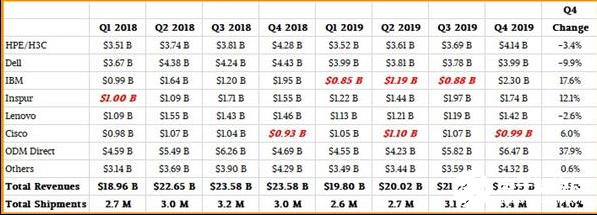

收入增長的主要原因是,本季度超大規(guī)模專業(yè)服務(wù)提供商和云服務(wù)提供商在基礎(chǔ)設(shè)施方面進(jìn)行了大量投資,向這些公司提供設(shè)備的ODM銷售了105萬臺機(jī)器,增長達(dá)到了驚人的53%,推動收入增長了37.9%,達(dá)到64.7億美元。

顯然,超大規(guī)模專業(yè)服務(wù)提供商和云服務(wù)提供商主要購買x86服務(wù)器,并且隨著英特爾與AMD之間的競爭日益激烈,超大規(guī)模專業(yè)服務(wù)提供商在處理器上達(dá)成了很多交易,其中AMD以高性價比參與競爭,而英特爾則在不斷努力保持產(chǎn)品的競爭力并維持利潤率。

別為英特爾感到難過,即便面臨巨大的競爭壓力,這位芯片巨頭正的數(shù)據(jù)中心集團(tuán)的收入創(chuàng)下歷史,營業(yè)利潤也非常高。IBM的System z大型機(jī)也在本季度出現(xiàn)增長,推動藍(lán)色巨人的收入增長了17.6%,僅略低于23億美元。由于在中國x86和Power服務(wù)器業(yè)務(wù)的增長,浪潮的收入增長了12.1%,達(dá)到17.4億美元。

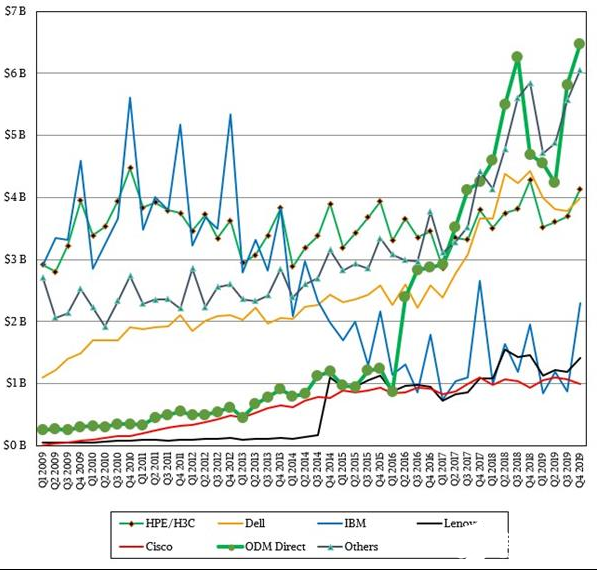

其它服務(wù)器制造商要么上升了幾個百分點(diǎn),要么下降了幾個百分點(diǎn)。正如我們最近在對Dell和HPE的數(shù)據(jù)中心業(yè)務(wù)的分析中所說的那樣,這兩家公司是企業(yè)級以及較小的云的Tier 2、電信公司的服務(wù)提供商。戴爾和HPE的會計年度與日歷年度不同,因此IDC為我們調(diào)整了他們的應(yīng)收數(shù)據(jù)與周期。

IDC估計,在第四季度,戴爾的銷售額為39.9億美元,下降了9.9%,從工廠運(yùn)到渠道或客戶的服務(wù)器為549,488臺,下降了5.4%。HPE方面,包括其在中國的H3C合作伙伴的出貨,HPE實(shí)現(xiàn)了4.7%的出貨量增長,達(dá)到507,228臺,獲得了41.4億美元的收入,下降3.4%,但這是HPE在本季度再次進(jìn)入頂級服務(wù)器制造商行列,這距離上一次已經(jīng)有一段時間了。

聯(lián)想的服務(wù)器銷售額為14.2億美元,下降了2.6%。華為的銷售額為12.8億美元,增長了1.8%。我們估計思科的銷售額略低于10億美元,增長幅度為6%。

老實(shí)說,OEM廠商在2018年第四季度的表現(xiàn)相當(dāng)不錯,盡管這次ODM的下降幅度非常大。

這是服務(wù)器收統(tǒng)計表,根據(jù)過去兩年的數(shù)據(jù),有些不得不進(jìn)行估算(以紅色粗體顯示):

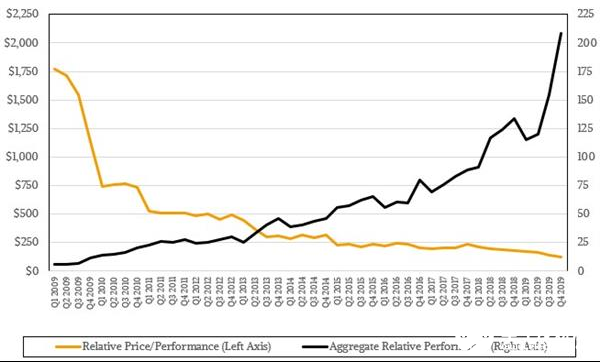

下面圖表中顯示的數(shù)據(jù)可以追溯到大蕭時期:

現(xiàn)在,如果對IDC的這些數(shù)字進(jìn)行一些數(shù)學(xué)計算,就會發(fā)現(xiàn),如果剔除ODM的影響,它們在2019年第四季度的銷售總額中占25.5%,其余的服務(wù)器市場的收入十分平淡。這好于第二季度的收入下降了8%,第三季度的收入下降了6.6%,但不同是,IBM的System z15銷售增加。

排除這一點(diǎn),我們再次回到消極的觀點(diǎn)上,包括企業(yè)、服務(wù)提供商和電信公司的x86服務(wù)器。(作為一個集團(tuán),英特爾表示,其數(shù)據(jù)中心集團(tuán)的電信和服務(wù)提供商客戶業(yè)務(wù)第四季度增長了14%,企業(yè)業(yè)務(wù)下降了7%,這與IDC分析的這一時期的服務(wù)器銷售相當(dāng)。)

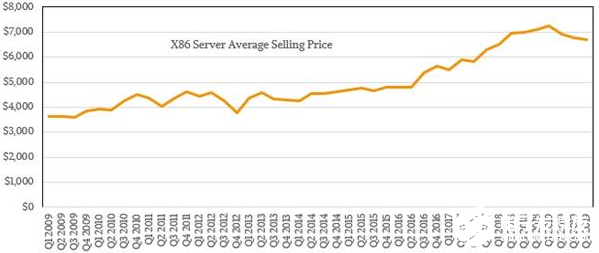

可以看到,在很大程度上由于英特爾和AMD在服務(wù)器CPU方面的競爭以及DRAM和閃存價格的下降,x86服務(wù)器的平均成本一直在下降。

x86服務(wù)器平臺仍占服務(wù)器總出貨量的98%以上,增長了12.9%,達(dá)到335萬臺(占總出貨量的98.5%),收入為224.4億美元(占總收入的89%)。非X86服務(wù)器出貨量增長了17.8%,達(dá)到29.1億美元,IBM的System z和Power Systems設(shè)備占非X86服務(wù)器市場份額的78.8%。

我們已經(jīng)計算出自從大蕭條以來,近來計算量的增長速度快于價格下降的速度:

如你所見,近年來計算量需求很大,這主要是由于超大規(guī)模專業(yè)服務(wù)提供商和云計算提供商的技術(shù)設(shè)施建設(shè)。如果出現(xiàn)衰退,那條曲線可以陡峭多少?或許可以找到答案。

IDC并未對冠狀病毒的爆發(fā)一窺究竟,這也可以理解,因?yàn)榉?wù)器供應(yīng)鏈中斷的影響涉及對各行各業(yè)的企業(yè)、政府、服務(wù)提供商、超大規(guī)模專業(yè)服務(wù)提供商和云服務(wù)提供商。具體的情況還沒人知道。關(guān)于全球經(jīng)濟(jì)的的預(yù)測誤差都太大了,因?yàn)橛绊懡?jīng)濟(jì)趨勢的一些,許多潛在變量正在改變。

老實(shí)說,如果我們確實(shí)陷入了衰退,那么毫無疑問,我們構(gòu)建的平臺的某些方面將會改變,這一次又一次地發(fā)生。平臺過渡不是由衰退引起的,但通常會因衰退而加速,特別是如果公司可以省錢或做他們一直想做的事情,或者更好的是甚至從來沒有想過做的事情。

1970年代中期的經(jīng)濟(jì)衰退持續(xù)了一段時間,幫助轉(zhuǎn)移到了專有的微型計算機(jī),此后徘徊了一段時間,然后在1979年伊朗革命后又出現(xiàn)了一次溫和的衰退。當(dāng)時,IBM和HP的專有的小型計算機(jī)開始興起,因?yàn)楣鞠M麑⑵浜笈_和工廠通過計算機(jī)化處理,但他們又買不起大型機(jī)。

到了1980年代后期,華爾街的石油價格沖擊和“非理性繁榮”震驚了整個經(jīng)濟(jì),RISC / Unix也從中受益。

從1995年到2001年的互聯(lián)網(wǎng)泡沫期正值Unix革命,然后英特爾硬件以及Linux和Windows Server的興起,在9月11日美國遭受攻擊之后,我們又經(jīng)歷了一次衰退,這確實(shí)使RISC / Unix系統(tǒng)陷入困境,但讓英特爾x86服務(wù)器芯片和AMD Opterons在短短幾年內(nèi)的興起,這些系統(tǒng)一直持續(xù)到2009年大衰退開始時,英特爾借鑒AMD,創(chuàng)建了“ Nehalem” Xeon架構(gòu),今天在數(shù)據(jù)中心中仍使用它。

當(dāng)最后一次衰退襲來時,VMware提供了一個可靠的企業(yè)級服務(wù)器虛擬化平臺,該平臺允許公司通過將物理服務(wù)器上的工作負(fù)載聚合到物理服務(wù)器上的虛擬機(jī)上,從而以更高的利用率運(yùn)行現(xiàn)有設(shè)備。

AMD做出了一些架構(gòu)上的折衷,并且在芯片中也存在一些錯誤,致使服務(wù)器制造商沒有耐心等待。它們?nèi)悸浜笥贜ehalem,而思科系統(tǒng)盡其所能地融合了計算和網(wǎng)絡(luò)功能,并在建立Nutanix(成立于2011年)提供超融合的同時,掀起了整個服務(wù)器行業(yè)對融合平臺的熱潮。

這次,如果經(jīng)濟(jì)衰退能夠過去,AMD、Ampere Computing和Marvell可能是最大的受益者。

-

服務(wù)器

+關(guān)注

關(guān)注

13文章

9795瀏覽量

87996

發(fā)布評論請先 登錄

高防服務(wù)器哪家好?RAKsmart高防服務(wù)器全方位解析

云儲存服務(wù)器與傳統(tǒng)存儲的區(qū)別 云儲存服務(wù)器數(shù)據(jù)恢復(fù)方法

RAKsmart公司介紹:全球領(lǐng)先的互聯(lián)網(wǎng)基礎(chǔ)設(shè)施與云服務(wù)提供商

中國加速服務(wù)器市場前景廣闊

一般企業(yè)購買云服務(wù)器帶數(shù)據(jù)庫嗎?

租用GPU服務(wù)器一般多少錢

億華云-互聯(lián)網(wǎng)基礎(chǔ)應(yīng)用云服務(wù)提供商

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論