為什么說不能用投集成電路的邏輯來投光芯片

為什么說不能用投集成電路的邏輯來投光芯片

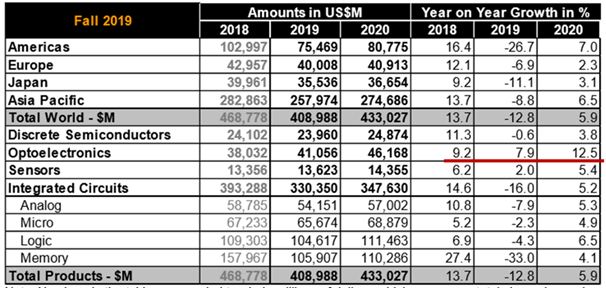

近兩年來,半導體投資已成為投資圈的一大熱點,從大的領域來分,半導體產業可以分為集成電路(約占80%)、光芯片(約占10%)、分立器件(約占6%)和非光傳感芯片(約占4%)四個領域。在這四個領域里,光芯片是近兩年來增速最快的領域(如下圖所示,因疫情影響,可能整體增速會有所調整);同時也是目前國產化率相對來說最低的領域之一。光芯片投資,是當下半導體投資的非常重要方向。

數據來源:WSTS December 2019 Update

國內有很多在集成電路及相關產業領域有著非常豐富經驗的專業投資機構,而由于光芯片在中國起步較晚,近五年左右才開始陸續有一批優秀的海歸人才回國創立光芯片公司。對光芯片的投資,大家基本是參照集成電路投資的經驗,摸索前行。

德聯資本在光芯片領域的探索,其實也是伴隨著這批優秀的創業公司的成長而來的。目前我們已投的三家光芯片分別是:激光發射端的檸檬光子(主要產品VCSEL、EEL、HCSEL)、光電調制端的極刻光核(基于鈮酸鋰薄膜的高速電光調制芯片)、光探測器端的飛芯光電(車載、手機用激光雷達探測芯片)。

結合這幾年的經驗,我們覺得光芯片的投資與集成電路的投資還是有非常顯著的差別的,以下做一些粗淺分析,供大家探討交流。

對工藝的高度依賴和上游代工的非標準化

光芯片對工藝的高度依賴和上游代工的非標準化,是與集成電路設計最大的差別。通常我們會關注芯片的設計、制造、市場等方面,集成電路投資通常從市場端出發,分析細分賽道的市場空間、客戶屬性、競爭格局、產業規律等,同時關注設計部分,包括團隊的背景、產品的定義、技術的儲備、以及量產的驗證等,在這些點上光芯片和集成電路的投資邏輯是一致的。

區別在于,光芯片上游代工的非標準化。市場上雖然有IQE、聯亞、全新等外延廠商,也有穩懋、宏捷等晶圓代工的供應商,但由于光芯片本身結構多樣且復雜,制造工藝的know-how非常多,且對工藝的要求側重點也各不相同,從而導致各類產品在制造模式上的巨大差異。對創業公司而言,選擇委外代工、聯合開發還是自建產線,路徑不同,差異顯著。

舉例來說,VCSEL的多層外延結構使得其對外延要求很高,但光刻環節則相對標準化;EEL芯片層數較少,性能體現在光刻環節、光柵的刻蝕以及端面的鍍膜上。而EEL應用到光通訊或大功率上,又有所區別,通信用DFB要求極窄的波長或者波長穩定性,那制造光柵所選用的全息、EBL或者納米壓印環節是至關重要的;大功率泵浦源用EEL,在腔面鍍膜方面又有著關鍵的工藝機密。如果對于硅光(包括一些改性的硅基底)而言,或者在一些新型材料(如鈮酸鋰薄膜)上制造光波導,就更需要一些特殊工藝的探索。這些工藝上的非標準化,實際上給中早期光芯片公司的投資帶來巨大挑戰,投資人需要從技術原理、芯片結構以及工藝流程出發,深入了解從產品設計到制造的關鍵技術門檻和市場競爭優勢。

初創公司在前期制定相應戰略時,需要考慮是選擇Fabless模式、還是IDM模式、或者介于兩者之間的模式(部分環節代工+部分環節自建產線)。哪些環節必須自建產線,哪些環節可以使用標準化代工,哪些環節更適合與上游代工廠聯合開發,有很多種選擇方案。而初創公司在資金的充足度、市場推廣的不確定性、工藝人員的招聘、下游大客戶對自建產線穩定性和工藝爬坡的認可度等方面,其實都有很大挑戰。這些挑戰對創始人來說,需要充分的經驗和足夠高的視角;對投資人來說,也提出了極高的要求。投資人需要基于對該芯片的設計結構、工作原理的充分認知,再結合產品應用場景、客戶痛點、以及競爭格局的分析,從而找到初創公司的機會點,判斷團隊是否具備足夠的產業經驗,以及團隊在各方面條件相對受限的前提下,提出的戰略步驟是否真正合理。

市場上也有少部分創業團隊為迎合投資人刻意去做一些在產線設備布局方面的規劃。比如有些投資人就認為,光芯片企業必須去建MOCVD外延環節,建的比不建的靠譜;一聽到外延、光刻在外面代工,光學封裝自己做,就覺得技術含量可能不高等,這類簡單的判斷都是值得商榷的。

所以說,光芯片的投資,要從產品的工作原理、設計要點和工藝瓶頸,著手進行分析,這就和集成電路標準化代工的模式形成了巨大的差異。

細分領域市場有限,橫向拓展受技術跨度和工藝要求的制約明顯

目前市場上比較熱的幾個光芯片的應用場景包括:應用于消費電子的傳感VCSEL、HCSEL;應用于通信的VCSEL、DFB、EML、硅光芯片、鈮酸鋰薄膜芯片等;應用于工業加工或泵浦的大功率EEL、HCSEL。對這些細分領域來說,每個應用場景市場空間都相對有限,很難找到像集成電路中模擬或存儲芯片那么大的市場空間。

這些芯片的設計和制造都有極高門檻,相互跨越存在很大挑戰,大功率EEL芯片、傳感光芯片、以及通信用光芯片之間存在很多設計和工藝方面的差別,且各自的工藝難點不同,需要的核心技術人員、關鍵設備也都存在很大的差異,即使對VCSEL而言,做通信與做傳感也是不一樣的技術挑戰。這些光芯片有些重在外延,有些重在光刻,有些重在光柵制備,有些甚至重在鍍膜封裝等,對大部分初創公司而言,中短期內是很難在多個方向進行橫向拓展的。除非創始團隊本身就在這幾個領域的國外龍頭公司都有過非常豐富的經驗積累,如檸檬光子,兩位創始人在大功率EEL、傳感VCSEL和新一代的HCSEL領域都有直接的產業經驗。需要強調的是,這種產業經驗一定是包括設計和工藝在內的一線量產經驗。

放眼全球,目前做光芯片的公司還沒有像集成電路那樣的巨無霸,龍頭企業Lumentum 2019財年的營收也僅為15億美元左右。對初創公司而言,想做到像Lumentum那樣橫跨大功率、通信、傳感三大領域也是極難的,當然Lumentum也是在長期的發展過程中逐漸通過并購而來的。這也正是光芯片投資的尷尬之處,技術門檻極高,單一市場空間又相對有限,傳感VCSEL目前能看到起量的,也僅僅是在手機3D識別和人臉支付領域,車載激光雷達、車內手勢識別等方向都還待應用推廣。大功率EEL,主要是光纖激光器的泵浦源應用,直接半導體激光器在激光熔覆等領域應用正在逐漸得到推廣。通信是個大市場,隨著5G基礎設施和數據中心的建設,通信VCSEL、DFB和EML的國產化會有一定的機遇。面向新興材料的硅光芯片、鈮酸鋰薄膜調制芯片等,也會逐漸在市場上得以應用。

總體而言,光芯片的應用潛力巨大,高技術門檻又使得橫向拓展非常不易,使得市場上真正有多方面產品線實踐經驗和量產能力的團隊非常稀缺,這是不同于集成電路領域的又一方面。

可靠性挑戰比集成電路高,可靠性瓶頸與芯片結構強相關

從應用側來看,光芯片和集成電路都有可靠性要求,應用場景不同,要求也有所不同。從產品側來看,光芯片的可靠性問題要比集成電路顯得突出許多:一方面,大功率EEL芯片,由于長時間高功率發射聚集在出射端面上,導致端面損傷現象非常顯著,能否緩解這種端面損傷效應,成為評價公司在這類產品研發和生產能力上最重要的標志,這也是Lumentum等公司最核心的工藝機密。

即使在傳感或通信用的非大功率光芯片上,由于材料體系的不同(各種摻雜的GaAs、InP),以及在外延過程中復雜的特殊結構設計,都會導致光芯片隨著使用時間的延長以及使用環境的影響,在性能上有不同程度的惡化。這點與集成電路成熟的硅基工藝有較大差別。

如何提高光芯片的可靠性,對初創公司來說是極大的挑戰,這種挑戰并不僅來自于設計和工藝方面,更多來自于下游大客戶的反復驗證、不斷改進和快速迭代。而這對初創公司來說又是一個悖論,下游大客戶本身就比較難接受一個初創公司在一些可靠性要求極高的應用場景中去替換核心光芯片,比如長距離通信、大功率泵浦源等,包括手機傳感,能有一兩次送樣測試機會已經難能可貴,出現幾次可靠性問題故障,則會讓下游大客戶直接對初創公司喪失信心。如何讓下游大客戶盡力幫公司試用和驗證芯片,反復迭代,提高可靠性和穩定性,則成為產品打磨并最終推向市場至關重要的一種資源。我們傾向于有直接下游戰略客戶介入的初創公司,只有這種深度綁定,才有機會在產品初期就能獲得多次的應用驗證,從而在可靠性方面快速提升。

綜上所述,在過去兩年以及可預見的接下來幾年里,光芯片是增長速度最快、且急需國產化替代的半導體領域。但光芯片投資對投資機構而言,依然很有挑戰,需要具備足夠的專業知識和行業經驗,綜合判斷產品設計和工藝的可行性、建廠和代工戰略的合理性等,在此基礎上,我們更看好在相對多方面產品線上有一線量產經驗、可靠性驗證能得到下游大客戶充分支持、并在下一代創新性產品路線上有所積累的團隊。相信這類優秀的光芯片創業公司能在這一輪國產化替代的大趨勢下做大做強,并在此基礎上,盡快參與到全球化競爭中去,甚至引領下一代激光應用的新方向。

-

芯片

+關注

關注

456文章

51283瀏覽量

427787 -

集成電路

+關注

關注

5394文章

11633瀏覽量

363443 -

半導體

+關注

關注

334文章

27790瀏覽量

223153

原文標題:【格物·分享】為什么說不能用投集成電路的邏輯來投光芯片

文章出處:【微信號:GeWu-IOT,微信公眾號:物聯網資本論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

ASIC集成電路與通用芯片的比較

電容投切開關沒投為啥電容有電

百問網全志D1h開發板投屏功能實現

電力電容器手動投切和自動投切區別在哪

工商網監

工商網監

評論