") 美國半導(dǎo)體領(lǐng)域優(yōu)勢正在萎縮,擁有全球近一半的市場份額

美國半導(dǎo)體領(lǐng)域優(yōu)勢正在萎縮,擁有全球近一半的市場份額

美國半導(dǎo)體產(chǎn)業(yè)協(xié)會(SIA)近日發(fā)布了《2020年美國半導(dǎo)體產(chǎn)業(yè)概況》報告,展現(xiàn)了當(dāng)前美國半導(dǎo)體產(chǎn)業(yè)整體情況和發(fā)展方向。

美國半導(dǎo)體擁有全球近一半的市場份額

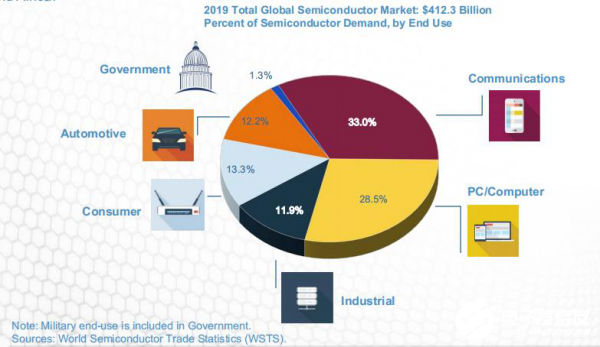

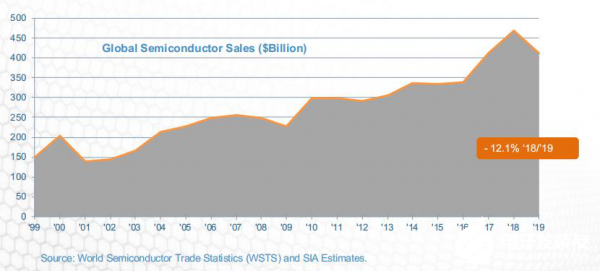

·全球半導(dǎo)體銷售額從1999年的1494億美元增至2019年的4123億美元,年均復(fù)合增長率為5.21%;2020年全球半導(dǎo)體行業(yè)銷售額預(yù)計將達(dá)到4330億美元,2021年將達(dá)到4600億美元。

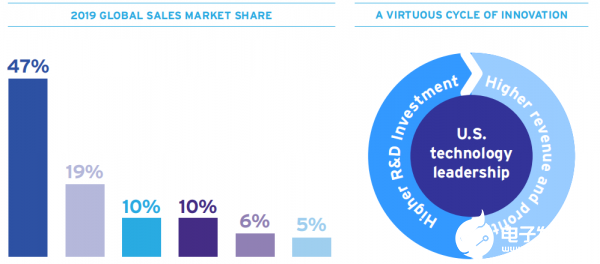

·如今,美國公司以47%的市場份額占據(jù)了最大的市場份額;其他技術(shù)先進(jìn)的國家半導(dǎo)體產(chǎn)業(yè)的全球市場占有率僅處于5%到19%之間。

·2019年,美國約81%的半導(dǎo)體晶圓制造產(chǎn)能由總部設(shè)在美國的公司占據(jù);位于亞太地區(qū)的美國半導(dǎo)體公司產(chǎn)能占總產(chǎn)能比例約為10%。

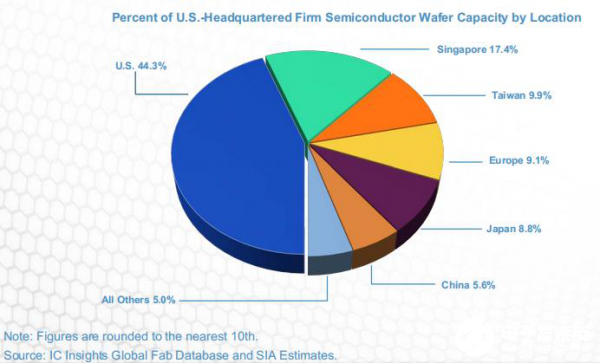

·2019年,總部位于美國的半導(dǎo)體企業(yè)約44%的晶圓產(chǎn)能位于美國,這一本土晶圓產(chǎn)能占比領(lǐng)先新加坡、中國臺灣、歐洲和日本等國家和地區(qū)。

·美國半導(dǎo)體2019年出口額為460億美元,在美國行業(yè)出口額排名名單中位列第五,僅次于飛機(jī)、成品油、原油和汽車;在美國所有電子產(chǎn)品出口中,半導(dǎo)體占最大份額。

資本和研發(fā)投入對保持美國半導(dǎo)體行業(yè)的競爭力至關(guān)重要

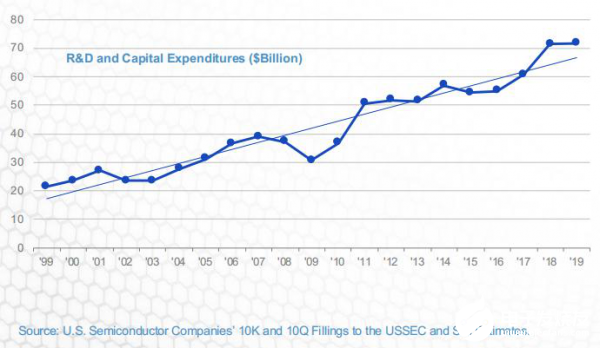

·2019年,美國半導(dǎo)體公司的研發(fā)和資本支出總額為717億美元。從1999年到2019年,復(fù)合年增長率約為6.2%。

·為了在半導(dǎo)體行業(yè)保持競爭力,美國公司必須在研發(fā)、新工廠和設(shè)備上持續(xù)投入大量收入。工業(yè)技術(shù)變革的步伐要求企業(yè)研發(fā)更復(fù)雜的設(shè)計和工藝技術(shù),并引進(jìn)能夠制造較小特征尺寸部件的生產(chǎn)設(shè)備。

·設(shè)計和生產(chǎn)最先進(jìn)半導(dǎo)體元器件的能力只能通過持續(xù)的投入來保持,全行業(yè)投資率約占銷售額的30%。

·從1999年到2019年,美國半導(dǎo)體產(chǎn)業(yè)研發(fā)支出的復(fù)合年增長率約為6.6%。無論年度銷售周期如何,美國半導(dǎo)體公司的研發(fā)支出都很高,這反映了投資研發(fā)對半導(dǎo)體生產(chǎn)的重要性。2019年,美國半導(dǎo)體行業(yè)在研發(fā)方面的投資總額為398億美元。

·在過去的20年里,年度研發(fā)支出占銷售額的百分比已經(jīng)超過了10%。這一比率高于美國其它所有行業(yè)。研發(fā)支出對半導(dǎo)體公司的競爭地位至關(guān)重要。

·從各國和地區(qū)半導(dǎo)體產(chǎn)業(yè)研發(fā)投入占比情況看,美國半導(dǎo)體工業(yè)的研發(fā)支出占銷售額的百分比是其他任何國家和地區(qū)的半導(dǎo)體產(chǎn)業(yè)都無法比擬的。

·2018年,資本支出達(dá)到327億美元的歷史最高水平;2019年半導(dǎo)體行業(yè)資本支出總額為319億美元。

·美國半導(dǎo)體產(chǎn)業(yè)資本支出占總銷售額的比率在主要高技術(shù)產(chǎn)業(yè)部門中名列前茅,根據(jù)2019年歐盟工業(yè)研發(fā)投資記分牌,就資本支出占銷售額的百分比而言,美國半導(dǎo)體行業(yè)僅次于美國替代能源行業(yè)。

·半導(dǎo)體產(chǎn)業(yè)是全球經(jīng)濟(jì)重要增長部門,全球半導(dǎo)體銷售額從1999年的1494億美元增至2019年的4123億美元。

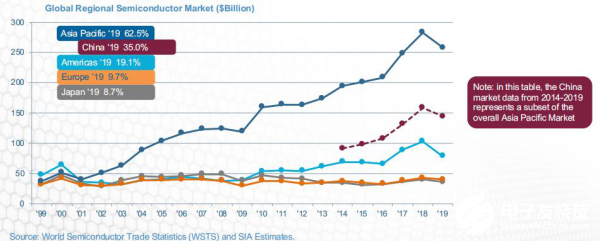

·亞太地區(qū)最大的國家半導(dǎo)體市場是中國,占亞太市場的56%,占全球市場的35%。

·美國半導(dǎo)體行業(yè)繼續(xù)保持其在半導(dǎo)體技術(shù)方面的全球領(lǐng)先地位,這些技術(shù)對未來至關(guān)重要,包括人工智能、量子計算和先進(jìn)的無線網(wǎng)絡(luò)。

·盡管2019年全球銷量同比增長為負(fù),但美國半導(dǎo)體行業(yè)仍保持了其全球市場份額的領(lǐng)先地位,并且在研發(fā)和資本支出方面保持了很高水平的投資。

美國技術(shù)環(huán)節(jié)的競爭力依舊領(lǐng)先

·美國在AI所需的平臺技術(shù)、微處理器、圖形芯片和可編程邏輯處理器中占有大部分的市場份額。

·美國在5G相關(guān)半導(dǎo)體的關(guān)鍵設(shè)計中處于有利地位,在支持無線通信,網(wǎng)絡(luò)管理和數(shù)據(jù)存儲的芯片中也均處于領(lǐng)先地位。

·美國在邏輯處理技術(shù)(即制造先進(jìn)處理器、圖形和人工智能芯片)方面仍然處于優(yōu)勢地位。然而,由于制造和技術(shù)成本的上升以及海外競爭的加劇,使得美國的領(lǐng)先地位已經(jīng)減弱。

·在2019年,美國在邏輯處理技術(shù)上與另外兩者并駕齊驅(qū),他們都在競相將其領(lǐng)先的7/10 nm技術(shù)推向市場。

美國半導(dǎo)體領(lǐng)域優(yōu)勢正在萎縮

·新冠肺炎疫情顛覆了全球經(jīng)濟(jì),擾亂了全球供應(yīng)鏈,造成短期內(nèi)市場的嚴(yán)重不確定性。在半導(dǎo)體制造和設(shè)計領(lǐng)域,尤其是在前沿領(lǐng)域,不斷上升的創(chuàng)新成本也構(gòu)成了新的挑戰(zhàn)。

·全球政治的不穩(wěn)定,特別是在貿(mào)易政策方面,迫使美國工業(yè)考慮如何在一個不可預(yù)見的不確定性和政策限制的世界中保持競爭力,美國半導(dǎo)體行業(yè)非常依賴其深厚的全球供應(yīng)鏈和進(jìn)入海外市場的渠道。

·盡管美國在半導(dǎo)體設(shè)計和研發(fā)方面仍處于全球領(lǐng)先地位,但芯片制造的較大份額目前正在亞洲。

·到2030年,中國在全球芯片產(chǎn)能中的份額預(yù)計將增加近一倍,達(dá)到28%左右;英特爾等總部位于美國的公司只有12%的芯片在美國境內(nèi)生產(chǎn)。

·在生產(chǎn)的技術(shù)先進(jìn)性方面,美國已經(jīng)被趕超。目前臺積電和三星目前是全球制程方面的領(lǐng)先者,他們和美國企業(yè)一樣,已經(jīng)可以實現(xiàn)7nm技術(shù)的量產(chǎn),并且會領(lǐng)先美國企業(yè),率先實現(xiàn)5nm制程芯片的量產(chǎn)。

·除去中國工廠對外國公司的制造活動,中國公司占全球半導(dǎo)體需求的23%,目前我國的半導(dǎo)體工業(yè)只占國內(nèi)需求的14%。預(yù)計到2025年,“中國制造2025”計劃將使中國半導(dǎo)體自給率提高到25%至40%左右,使美國在全球的份額下降2%至5%。

半導(dǎo)體需求正從美國轉(zhuǎn)出

目前已有超過70%的中國半導(dǎo)體需求的其他非美國供應(yīng)商,在未來三到五年內(nèi),美國公司可能會出現(xiàn)如下情況:

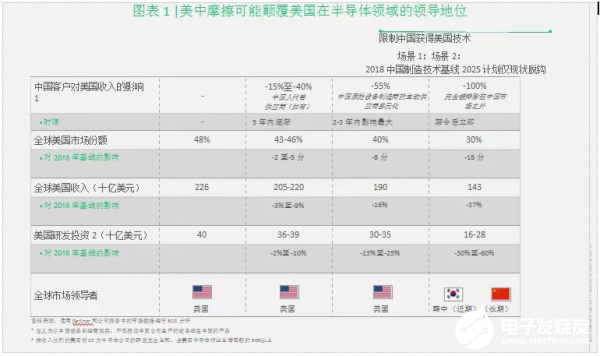

·如果美國維持現(xiàn)行實體清單中規(guī)定的限制,將損失8個百分點的全球份額和16%的收入。

·如果美國完全禁止半導(dǎo)體公司向中國客戶銷售,實際上會導(dǎo)致技術(shù)與中國脫鉤,那么將損失18個百分點的全球份額和37%的收入。

·這些收入下降將不可避免地導(dǎo)致研發(fā)和資本支出的大幅削減,以及美國半導(dǎo)體行業(yè)15000至40000個高技能直接工作崗位的流失。

中美貿(mào)易摩擦導(dǎo)致美國半導(dǎo)體的新挑戰(zhàn)

·中國在很大程度上已將半導(dǎo)體排除在其對美國產(chǎn)品征收的關(guān)稅上調(diào)之外,以報復(fù)美國一系列進(jìn)口產(chǎn)品征收的更高關(guān)稅;而美國的關(guān)稅影響了從中國進(jìn)口的所有半導(dǎo)體,但此類進(jìn)口的數(shù)量相當(dāng)小。

·雙邊沖突的持續(xù)可能危及美國半導(dǎo)體公司在中國與中國和其他地區(qū)的競爭對手平等開展業(yè)務(wù)的能力,這可能對美國半導(dǎo)體行業(yè)從中國設(shè)備制造商獲得的490億美元收入構(gòu)成直接風(fēng)險。

·隨著時間的推移,美國半導(dǎo)體公司可能會失去其相對于全球競爭對手的技術(shù)和產(chǎn)品優(yōu)勢,從而不可避免地導(dǎo)致市場份額進(jìn)一步萎縮。

·美國和中國之間最近的摩擦,加上相互的國家安全擔(dān)憂,導(dǎo)致政策尋求對進(jìn)入市場、技術(shù)和資源設(shè)置廣泛的障礙。

結(jié)尾:

正如通信網(wǎng)絡(luò)設(shè)備和其他科技領(lǐng)域的經(jīng)驗所表明的那樣,一旦美國失去全球領(lǐng)導(dǎo)地位,這種動態(tài)有效地扭轉(zhuǎn)了該行業(yè)的良性創(chuàng)新循環(huán),使美國企業(yè)陷入競爭力迅速下降、市場份額和利潤率不斷縮水的螺旋式下降。

責(zé)任編輯:gt

-

電子產(chǎn)品

+關(guān)注

關(guān)注

6文章

1217瀏覽量

59259 -

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28784瀏覽量

235480

發(fā)布評論請先 登錄

全球功率半導(dǎo)體市場規(guī)模縮減 比亞迪半導(dǎo)體首進(jìn)前十

2026年全球半導(dǎo)體市場或?qū)⒈┑?4%

歐盟發(fā)布報告分析其在全球半導(dǎo)體領(lǐng)域的優(yōu)劣勢

華為穩(wěn)居全球數(shù)據(jù)中心產(chǎn)品市場份額第一

提高出口美國UL變壓器市場份額“三相480V變380V干式隔離變壓器”

全球半導(dǎo)體市場2024年預(yù)計強(qiáng)勁復(fù)蘇

華為連續(xù)九年蟬聯(lián)全球基站天線市場份額第一

中國半導(dǎo)體的鏡鑒之路

東芝目標(biāo)2030年在全球電源芯片市場份額達(dá)兩位數(shù)

首爾半導(dǎo)體超越日本日亞化工,奪得LED背光市場全球第一

首爾半導(dǎo)體登頂背光LED市場

首爾半導(dǎo)體霸占背光LED顯示器市場份額,超越日亞化工

美國半導(dǎo)體設(shè)備供應(yīng)商匯總(92家)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論