") 首日暴漲245%,中芯國(guó)際登陸創(chuàng)業(yè)板開啟振“芯”征程

首日暴漲245%,中芯國(guó)際登陸創(chuàng)業(yè)板開啟振“芯”征程

電子發(fā)燒友網(wǎng)報(bào)道(文/黃晶晶)7月16日,中國(guó)晶圓代工龍頭企業(yè)——中芯國(guó)際正式登陸科創(chuàng)板,開盤價(jià)95元/股,漲幅達(dá)245.96%,總市值為6780億元,成為A股市值最高的半導(dǎo)體公司。本次IPO價(jià)格為27.46元/股,募額462.87億元。從提交申請(qǐng)到登陸科創(chuàng)板,中芯國(guó)際僅用了37天。

中芯國(guó)際董事長(zhǎng)周子學(xué)在上市儀式上表示,此次以紅籌架構(gòu)回歸A股科創(chuàng)板,充分體現(xiàn)了境內(nèi)資本市場(chǎng)對(duì)科技創(chuàng)新型企業(yè)的包容,體現(xiàn)了科創(chuàng)板對(duì)關(guān)鍵核心技術(shù)創(chuàng)新的支持和對(duì)實(shí)體經(jīng)濟(jì)發(fā)展的支撐。

我們相信,交織著中國(guó)做強(qiáng)半導(dǎo)體的決心和舉國(guó)之力支持的信心,中芯國(guó)際在登陸科創(chuàng)板之后將逐一去破解風(fēng)險(xiǎn)、突破技術(shù)、以及強(qiáng)化規(guī)模。

中芯國(guó)際的行業(yè)地位

中芯國(guó)際是全球領(lǐng)先的集成電路晶圓代工企業(yè)之一,也是中國(guó)大陸技術(shù)最先進(jìn)、規(guī)模最大、配套服務(wù)最完善、跨國(guó)經(jīng)營(yíng)的專業(yè)晶圓代工企業(yè),主要為客戶提供 0.35微米至14 納米多種技術(shù)節(jié)點(diǎn)、不同工藝平臺(tái)的集成電路晶圓代工及配套服務(wù)。

在邏輯工藝領(lǐng)域,中芯國(guó)際是中國(guó)大陸第一家實(shí)現(xiàn)14納米FinFET量產(chǎn)的晶圓代工企業(yè),代表中國(guó)大陸自主研發(fā)集成電路制造技術(shù)的最先進(jìn)水平;

在特色工藝領(lǐng)域,中芯國(guó)際陸續(xù)推出中國(guó)大陸最先進(jìn)的24納米 NAND、40納米高性能圖像傳感器等特色工藝,與各領(lǐng)域的龍頭公司合作,實(shí)現(xiàn)在特殊存儲(chǔ)器、高性能圖像傳感器等細(xì)分市場(chǎng)的持續(xù)增長(zhǎng)。

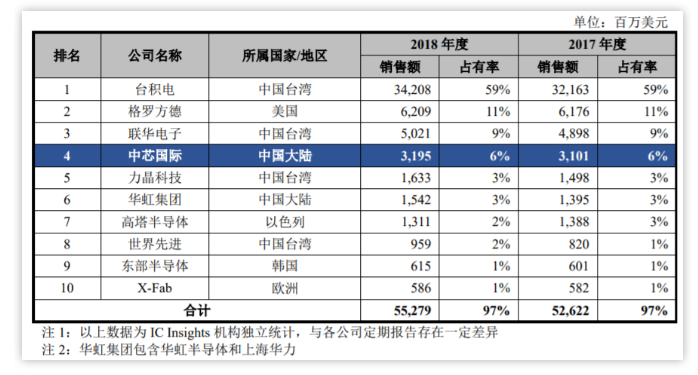

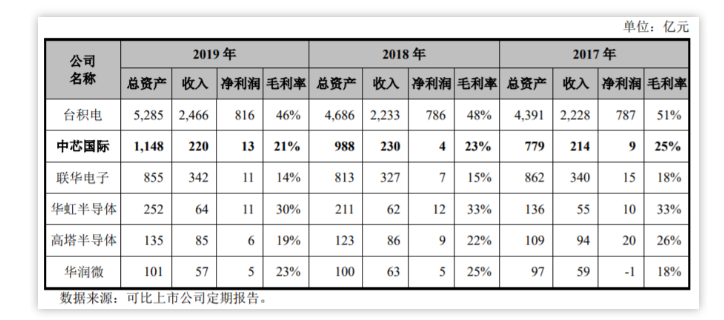

根據(jù) IC Insights公布的2018年純晶圓代工行業(yè)全球市場(chǎng)銷售額排名,中芯國(guó)際占全球純晶圓代工市場(chǎng)份額的6%,位居全球第四位。

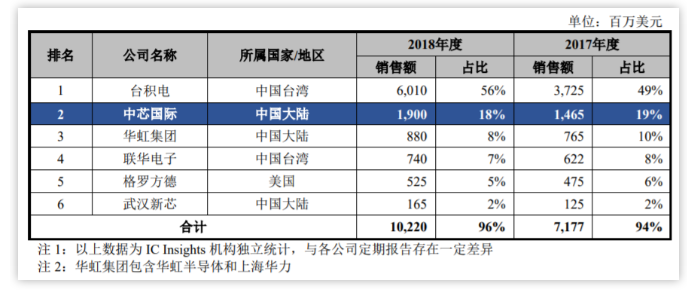

根據(jù)IC Insights公布的2018年純晶圓代工行業(yè)中國(guó)市場(chǎng)銷售額排名,中芯國(guó)際占中國(guó)純晶圓代工市場(chǎng)份額的18%,在中國(guó)大陸企業(yè)中排名第一。

中國(guó)大陸規(guī)模最大晶圓代工廠,中芯國(guó)際不缺市場(chǎng),但風(fēng)險(xiǎn)相伴

中芯國(guó)際2020 年第一季度的營(yíng)業(yè)收入為 640,113.60 萬(wàn)元,同比增加 38.42%;毛利率為 21.58%,同比增長(zhǎng) 2.81 個(gè)百分點(diǎn);扣除非經(jīng)常性損益后歸屬于母公司股東的凈利潤(rùn)為 14,257.93 萬(wàn)元,而上年同期為-32,897.75 萬(wàn)元;經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為 153,189.52 萬(wàn)元,同比增加 151.83%。

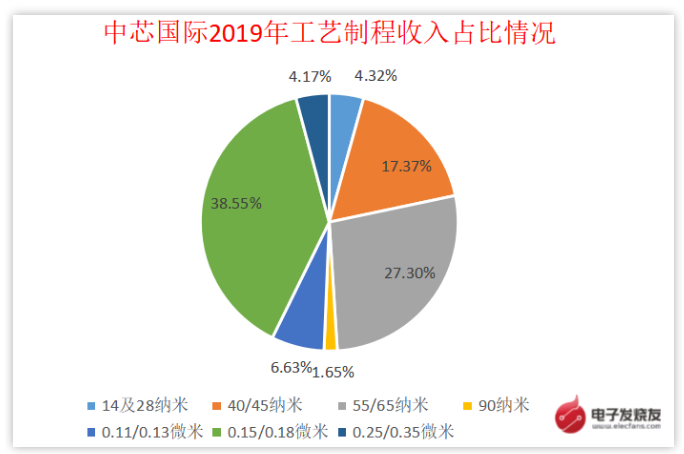

集成電路晶圓代工是中芯國(guó)際的主營(yíng)業(yè)務(wù),從2017到2019三年來(lái)看,占主營(yíng)業(yè)務(wù)收入的比例分別為 95.94%、89.30%及 93.12%。2019年從工藝制程劃分的收入結(jié)構(gòu)來(lái)看,0.15/0.18微米占比38.55%,55/65 納米占比27.30%。14 及 28 納米占比僅4.32%。

來(lái)源:中芯國(guó)際 電子發(fā)燒友網(wǎng)整理制作

代表著中芯國(guó)際最先進(jìn)制程的28納米和14納米制程的產(chǎn)品營(yíng)收占比尚不理想。報(bào)告顯示,其28納米制程產(chǎn)品收入分為163,397.35 萬(wàn)元、124,522.10萬(wàn)元及 80,685.76 萬(wàn)元,占比分別為 8.12%、6.19%及 4.03%,收入及占比持續(xù)下降。

由于目前 28納米全球純晶圓代工廠商的產(chǎn)能布局較多,造成全球28納米市場(chǎng)產(chǎn)能過(guò)剩。中芯國(guó)際也在考慮將部分原用于28納米制程的通用設(shè)備轉(zhuǎn)用于生產(chǎn)盈利較高的其他制程產(chǎn)品。總之,中芯國(guó)際28納米制程產(chǎn)品面臨產(chǎn)能過(guò)剩、收入持續(xù)下降、毛利率為負(fù)的風(fēng)險(xiǎn)。

更先進(jìn)的14納米制程產(chǎn)品在2019年第四季度開始量產(chǎn),相關(guān)收入為 5,706.15萬(wàn)元,占比為0.29%。

這意味著,中芯國(guó)際盡管掌握了28 納米和14納米的制程工藝,但其收入貢獻(xiàn)仍然非常有限,受到了來(lái)自客戶和市場(chǎng)的影響。

更大的風(fēng)險(xiǎn)是美國(guó)“實(shí)體名單”也將有可能波及中芯國(guó)際的若干客戶。

報(bào)告指出,2019 年 5 月,美國(guó)商務(wù)部將若干中國(guó)公司列入“實(shí)體名單”;2020 年 5 月,美國(guó)商務(wù)部修訂直接產(chǎn)品規(guī)則(Foreign-Produced Direct Product Rule),據(jù)此修訂后的規(guī)則,若干自美國(guó)進(jìn)口的半導(dǎo)體設(shè)備與技術(shù),在獲得美國(guó)商務(wù)部行政許可之前,可能無(wú)法用于為若干客戶的產(chǎn)品進(jìn)行生產(chǎn)制造。

上述修訂的規(guī)則中,仍然有許多不確定的法律概念,其具體影響的程度,目前尚未能準(zhǔn)確評(píng)估。上述中美經(jīng)貿(mào)摩擦等相關(guān)外部因素,可能導(dǎo)致中芯國(guó)際為若干客戶提供的晶圓代工及相關(guān)配套服務(wù)受到一定限制。可能面臨生產(chǎn)受限、訂單減少的局面,進(jìn)而對(duì)公司的業(yè)務(wù)發(fā)展和經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生不利影響。

這種“限制”被外界解讀為若真的受限,中芯國(guó)際將無(wú)法為華為代工,若禁令進(jìn)一步擴(kuò)大,或?qū)⒉案嘈酒蛻簟?br />

集成電路晶圓代工對(duì)材料和設(shè)備的要求較高,這些供應(yīng)商不僅數(shù)量少而且多在中國(guó)境外。因此,中芯國(guó)際還面臨著重要原材料或者核心設(shè)備發(fā)生供應(yīng)短缺、價(jià)格大幅上漲,或者供應(yīng)商所處的國(guó)家和地區(qū)與中國(guó)發(fā)生貿(mào)易摩擦、外交沖突、戰(zhàn)爭(zhēng)等進(jìn)而影響到相應(yīng)原材料及設(shè)備的出口許可等持續(xù)經(jīng)營(yíng)的風(fēng)險(xiǎn)。

在這樣的“風(fēng)險(xiǎn)”條件下,中芯國(guó)際被寄予厚望去趕超臺(tái)積電,還有很長(zhǎng)的路要走。

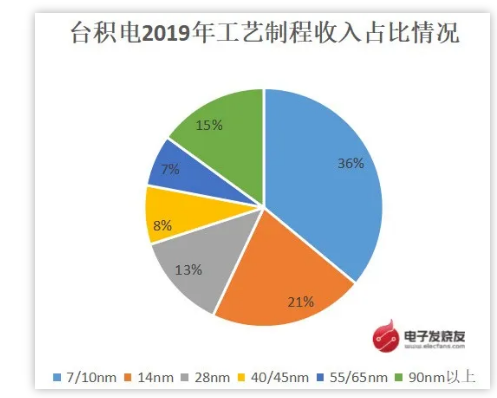

相比較而言,臺(tái)積電2019年?duì)I收當(dāng)中7/10nm已經(jīng)占到36%的份額,28nm及以下的營(yíng)收占比達(dá)70%。

來(lái)源:臺(tái)積電 電子發(fā)燒友網(wǎng)整理制作

再看毛利率方面,2019年中芯國(guó)際毛利率為21%,遠(yuǎn)低于臺(tái)積電的46%。

再者,臺(tái)積電的市值已經(jīng)超過(guò)4300億美元,而中芯國(guó)際在科創(chuàng)板的市值只有6800億人民幣。

因此中芯國(guó)際無(wú)論從經(jīng)營(yíng)還是技術(shù)水平等方面,仍然需要得到巨大的提升,才有可能更快地追趕臺(tái)積電。

全村人的希望:14nm及以下制程工藝

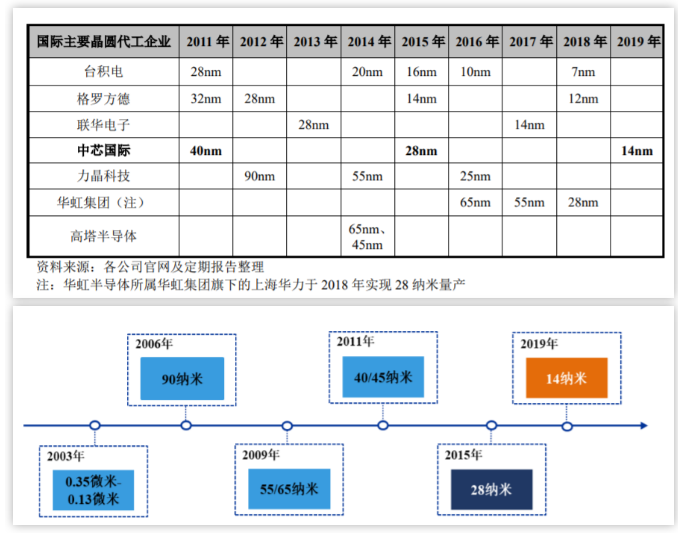

臺(tái)積電2015年量產(chǎn)16納米/14納米,2016年量產(chǎn) 10 納米,2018 年量產(chǎn)7納米,2020年量產(chǎn)5納米。中芯國(guó)際目前已實(shí)現(xiàn) 14 納米量產(chǎn),下一代工藝已進(jìn)入客戶導(dǎo)入階段,但相較于臺(tái)積電有兩代的差距。

關(guān)鍵技術(shù)節(jié)點(diǎn)的量產(chǎn)時(shí)間對(duì)比:

圖:中芯國(guó)際技術(shù)節(jié)點(diǎn)量產(chǎn)時(shí)間

如今,中芯國(guó)際的14納米制程工藝已經(jīng)導(dǎo)入華為麒麟710芯片等代工業(yè)務(wù),也有業(yè)者指出國(guó)產(chǎn)CPU也將采用中芯國(guó)際的14納米工藝。

至于更先進(jìn)的7nm,據(jù)此前報(bào)道將有望在今年第四季度量產(chǎn)。根據(jù)中芯國(guó)際聯(lián)席CEO梁孟松博士的解析,中芯國(guó)際的7nm工藝節(jié)點(diǎn)共發(fā)展了三種工藝,N+1和N+2對(duì)應(yīng)低功耗和高性能的產(chǎn)品,將不需要使用EUV光刻機(jī)。

但是,未來(lái)更先進(jìn)工藝的提升需要用到EUV光刻機(jī),受限于某些因素供應(yīng)商仍未供貨,此后的工藝研發(fā)存在不確定性。

可以肯定的是,在晶圓代工先進(jìn)工藝的追趕上中芯國(guó)際經(jīng)歷著從無(wú)到有的過(guò)程,未來(lái)的目標(biāo)就是如何從弱到強(qiáng)。

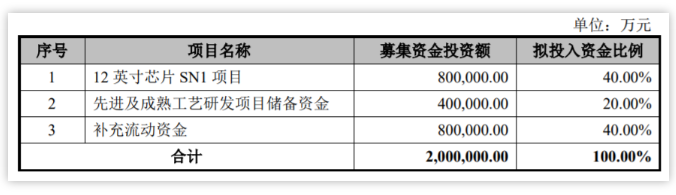

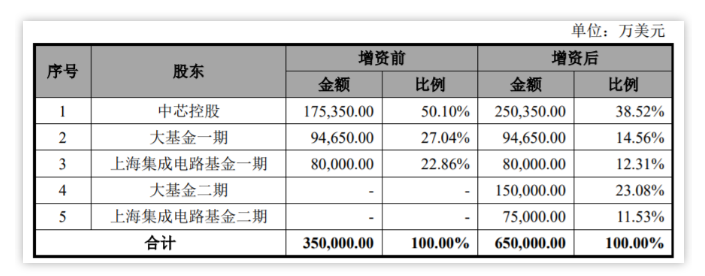

此次,中芯國(guó)際募資的一項(xiàng)重要計(jì)劃即是12英寸芯片SN1項(xiàng)目。

12 英寸芯片 SN1 項(xiàng)目的募資將用于滿足建設(shè)1條月產(chǎn)能 3.5萬(wàn)片的12英寸生產(chǎn)線項(xiàng)目的部分資金需求,生產(chǎn)技術(shù)水平提升至 14 納米及以下。

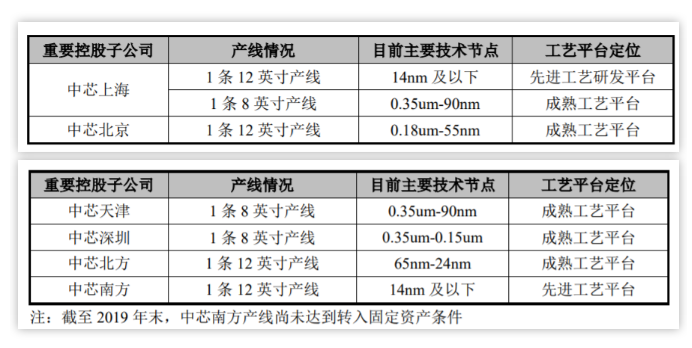

而中芯南方也獲得了大基金一期、大基金二期等國(guó)家隊(duì)的出資。可見對(duì)中芯國(guó)際先進(jìn)制程的研發(fā)和產(chǎn)能提升的大力支持。

沒有錢砸不出好的晶圓代工廠

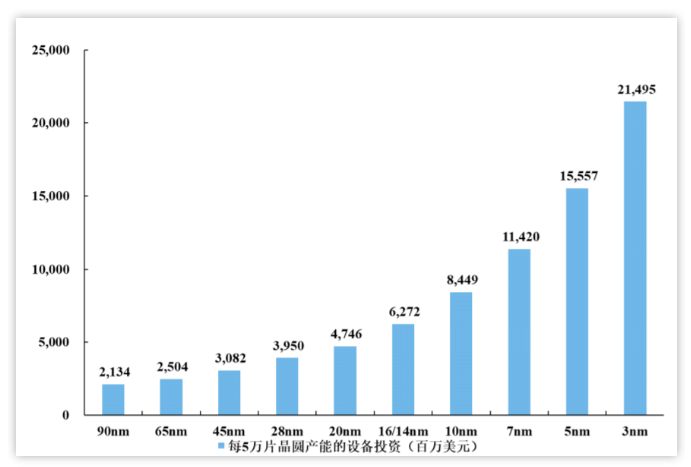

根據(jù) IBS 統(tǒng)計(jì),隨著技術(shù)節(jié)點(diǎn)的不斷縮小,集成電路制造的設(shè)備投入呈大幅上升的趨勢(shì)。以 5 納米技術(shù)節(jié)點(diǎn)為例,其投資成本高達(dá)數(shù)百億美元,是 14 納米的兩倍以上,28 納米的四倍左右。

巨額的設(shè)備投入只有具備一定規(guī)模的頭部集成電路制造廠商可以負(fù)擔(dān),其進(jìn)一步加劇了集成電路制造行業(yè)向頭部集中的趨勢(shì)。因此,中芯國(guó)際要在制程工藝和產(chǎn)能上有所發(fā)展,加大資本支出將非常有必要。

國(guó)信證券的觀點(diǎn)認(rèn)為,中芯國(guó)際比貴州茅臺(tái)更珍貴。從可替代性來(lái)講,中芯國(guó)際與貴州茅臺(tái)一樣不可替代、無(wú)法復(fù)制。同時(shí),因?yàn)橄∪毙詫?dǎo)致中芯國(guó)際具有和貴州茅臺(tái)同樣的議價(jià)能力。從社會(huì)必要?jiǎng)趧?dòng)時(shí)間的角度看,中芯國(guó)際的價(jià)值量超越貴州茅臺(tái)。800年前就有茅臺(tái)了,而我們奮斗到今天才有中芯國(guó)際的14nm先進(jìn)制程。

A 股的中芯國(guó)際屬于絕對(duì)稀有資產(chǎn),不能參考國(guó)際半導(dǎo)體代工廠估值,應(yīng)該參考科創(chuàng)板半導(dǎo)體代工廠華潤(rùn)微的估值。相同資產(chǎn)在不同市場(chǎng)有不同價(jià)格,所以,科創(chuàng)板的中芯國(guó)際的估值超過(guò)龍頭臺(tái)積電也是有可能的。

結(jié)語(yǔ)

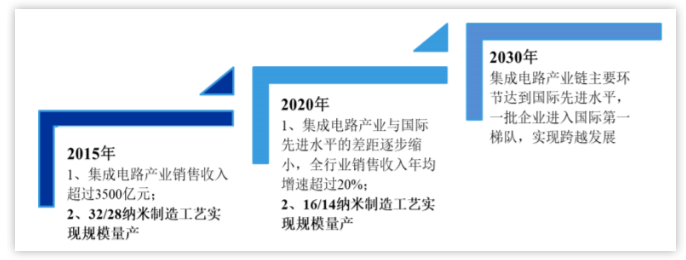

根據(jù)2014 年國(guó)務(wù)院發(fā)布的《國(guó)家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》,明確了集成電路產(chǎn)業(yè)未來(lái)幾年的發(fā)展目標(biāo)。此文件提出的2020年16/14納米制造工藝實(shí)現(xiàn)規(guī)模量產(chǎn),到今天來(lái)看,中芯國(guó)際已經(jīng)做到了。

而2030年集成電路產(chǎn)業(yè)鏈主要環(huán)節(jié)達(dá)到國(guó)際先進(jìn)水平,這意味著從晶圓代工角度來(lái)看,中芯國(guó)際接下來(lái)的十年邁入國(guó)際先進(jìn)水平的任務(wù)十分艱巨,也值得期待。

-

中芯國(guó)際

+關(guān)注

關(guān)注

27文章

1436瀏覽量

66165

發(fā)布評(píng)論請(qǐng)先 登錄

宏明電子創(chuàng)業(yè)板IPO獲得受理

砥礪創(chuàng)新 芯耀未來(lái)——武漢芯源半導(dǎo)體榮膺21ic電子網(wǎng)2024年度“創(chuàng)新驅(qū)動(dòng)獎(jiǎng)”

中芯國(guó)際擴(kuò)產(chǎn)迎新進(jìn)展:中芯京城二期工業(yè)用地成交

眾捷汽車創(chuàng)業(yè)板IPO提交注冊(cè)

3D掃描企業(yè)思看科技登陸科創(chuàng)板

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論