全球儲能行業目前仍處于發展初期,未來將會迎來蓬勃發展

全球儲能行業目前仍處于發展初期,未來將會迎來蓬勃發展

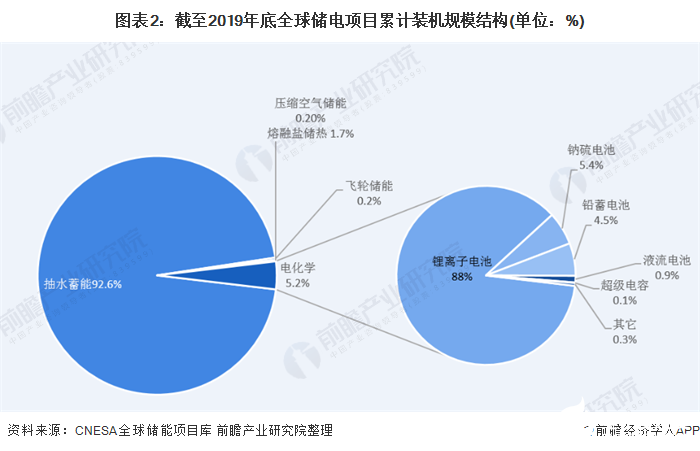

2019年全球儲電項目累計裝機規模結構 抽水蓄能占比最大

根據儲能產業技術聯盟的統計,截至2019年底,全球已投運儲能項目累計裝機規模184.6 GW,同比增長1.9%;其中抽水蓄能累計裝機占比最大,為92.6%,同比增長0.2%。其次為電化學儲能,累計裝機規模9520.5MW,占比5.2%;在各類電化學儲能中,鋰離子電池的累計裝機規模最大,占電化學儲能裝機規模的88%,裝機規模達8453.9MW。

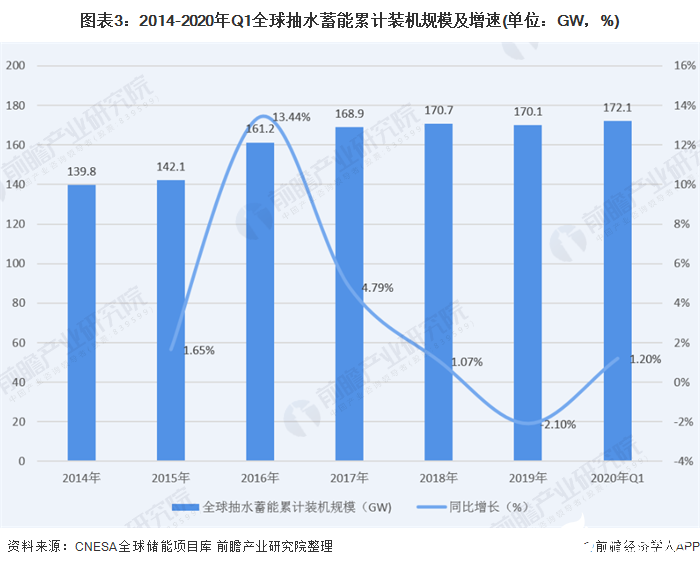

抽水蓄能行業現狀 2019年裝機規模為170.1GW

2019年,全球抽水蓄能累計裝機規模有所下滑,規模為170.1GW,同比下降2.1%,占全球儲電裝機總規模的92.6%,雖然占比較2018年的96%有所下降,但在全球儲能機構中依舊占據絕對領先地位。

2020年第一季度,全球抽水蓄能累計裝機規模為172.1 GW,同比增長1.2%,占全球已投運電力儲能項目總規模的93.2%,相比于2019年占比92.6%略有提高。

電化學儲能現狀 依舊保持增長態勢

截至2019年,全球已投運電化學儲能項目的累計裝機規模為8216.5MW,占比4.5%,同比增長24.02%。雖然較2018年126.39%的增速有所回落,但仍維持了全球市場的發展態勢,從技術分布上看,鋰離子電池新增投運項目的裝機占比最大,為88%。

2020年第一季度,全球新增投運電化學儲能項目裝機規模為140.3MW,同比下滑31.1%。

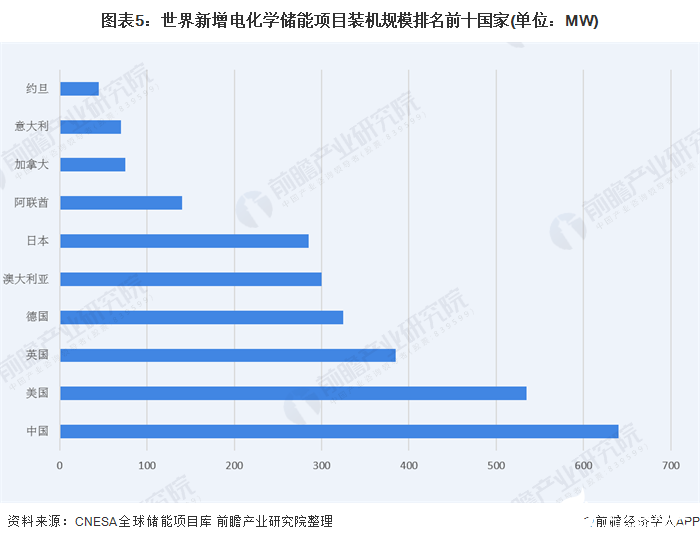

2019全球新增電化學儲能裝機規模 中國居首

目前,全球儲熱和儲氫的市場規模較小,商業化程度較低,所以全球儲能行業主要以儲電市場為主。從地域來看,全球儲能項目裝機主要分布在亞洲的中國、日本、印度和韓國,歐洲的西班牙、德國、意大利、法國、奧地利和北美的美國,這10個國家儲能項目累計裝機容量占全球的近五分之四。

2019年,全球新增投運的電化學儲能項目主要分布在49個國家和地區,裝機規模排名前十位的國家分別是:中國、美國、英國、德國、澳大利亞、日本、阿聯酋、加拿大、意大利和約旦,規模合計占2019年全球新增總規模的91.6%。

總結與展望

盡管2019年全球經濟放緩以及受到中美貿易政策影響,政治不確定性因素增多,全球經濟下行風險為全球儲能行業規模的增長帶來許多不利因素,但儲能行業經過多年的積累已經具備快速發展的基礎,在經歷了2018年全球電化學儲能市場的迅猛發展之后,市場的回落調整是市場回歸理性進行調整的表現。縱觀2019年的全球儲能市場的發展,可以看出在多方政策的支持下儲能的技術創新在繼續,資本市場的參與度逐漸深化,各大廠商加緊布局,儲能行業依舊在向前發展。

2020年上半年,受到全球疫情的影響,全球經濟受到了較大的沖擊,很多行業受到疫情影響而出現衰退,但值得慶幸的是,儲能行業目前仍處于發展的初期,受到的沖擊較小,且有望逐步恢復增長。在疫情逐漸得到控制之下,未來隨著能源轉型的機遇,儲能行業將會蓬勃發展。

責任編輯:gt

-

鋰離子電池

+關注

關注

85文章

3350瀏覽量

78849 -

電力

+關注

關注

7文章

2232瀏覽量

51128 -

儲能

+關注

關注

11文章

2150瀏覽量

34162

發布評論請先 登錄

物聯網未來發展趨勢如何?

天合儲能推動電化學儲能行業高質量發展

工業電機行業現狀及未來發展趨勢分析

儲能行業新機遇:PCS與UPS產線測試解決方案

儲能市場新趨勢:芯森高精度電流傳感器品牌,打造安全可靠的能源存儲方案

安富利榮獲2025“北極星杯”儲能影響力BMS/EMS供應商獎

AI主導下科技領域的蓬勃發展與變革

未來物流發展趨勢與TMS的關系

海外儲能市場蓬勃發展,儲能配電表扮演關鍵角色

施耐德電氣助力生命科學行業高質量發展

LEM國產替代:芯森傳感器助力中國機器人行業蓬勃發展

廣東儲能行業發展研討會成功舉辦!

工商網監

工商網監

評論