") 新應用場景帶動對 PTFE的消費需求,向高集中度、延伸產業(yè)鏈方向發(fā)展

新應用場景帶動對 PTFE的消費需求,向高集中度、延伸產業(yè)鏈方向發(fā)展

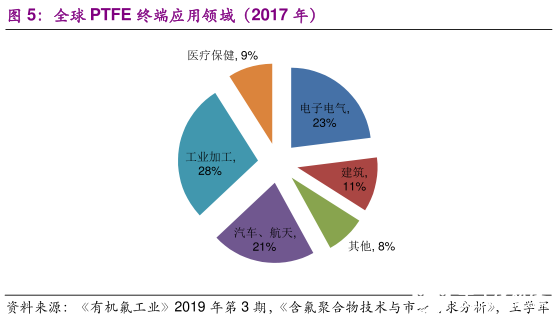

氟聚物是化學工業(yè)發(fā)展到較高水平后的產物,聚四氟乙烯(PTFE)隨著各種新應用場景的發(fā)展成為產量最大、消費增長最快的氟聚物品種。傳統(tǒng)的應用領域包括航空航天、石油化工、機械電子、建筑和輕紡等,是氟聚物中的“塑料王”。

1 全球PTFE產能相對集中 中國占比較重

PTFE 的大規(guī)模工業(yè)化始于上世紀 70 年代之后,并憑借其耐腐蝕、耐候性、自潤滑性、優(yōu)異的絕緣性能,開始在化工、機械、電子、醫(yī)用材料和紡織工 業(yè)等下游應用場景快速滲透,而隨著上世紀 90 年代以后電子電氣、汽車、航天等行業(yè)的大幅增長,較大程度上帶動了對 PTFE 的消費需求。

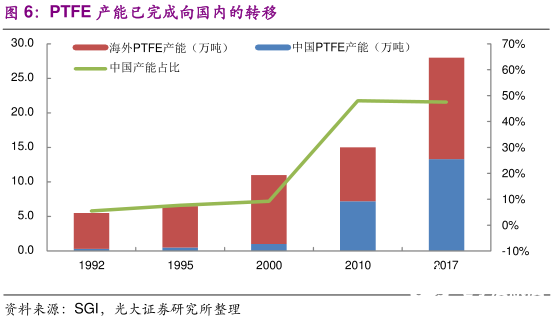

歐美國家在氟聚物的開發(fā)利用上具有先發(fā)優(yōu)勢,1995 年全球 PTFE 產能約為 6.5 萬噸,其中日本 2.35 萬噸,美國杜邦 2.16 萬噸,德國赫斯特 0.8 萬噸,英國ICI 公司 0.7 萬噸,意大利 Ausimont 0.5 萬噸,而此時國內剛實現(xiàn)在濟南化工廠和氟化學總廠的千噸級裝置的投產,國內 PTFE 產能在全球占比僅約 8%。此后隨著國內氟化工行業(yè)的多年積累,對大宗和中低端氟化工產品的技術壟斷開始形成突破,依靠浙江、福建等地區(qū)豐富的螢石原料資源,以及毗鄰下游終端市場的優(yōu)勢,包括 PTFE 在內的氟化工產業(yè)逐漸從海外向中國轉移。截止 2019 年,國內聚四氟乙烯產能約為 14 萬噸,占全球總產能的 40%以上。

全球PTFE 行業(yè)的多年發(fā)展過程中經歷了數(shù)次兼并重組,如 1999 年英國 ICI 公司把聚合物業(yè)務轉賣給日本旭硝子公司;德國赫斯特公司把旗下的泰良(Dyneon)公司的 46%股份賣給合資伙伴美國 3M 公司;比利時索爾維(Solvay)公司收購意大利的奧希蒙特(Ausimont)公司等。目前海外PTFE 已經形成了相對集中的行業(yè)格局,主要生產企業(yè)有美國杜邦(科慕) 公司、英國ICI 公司、日本大金公司、德國泰良(Dyneon)公司、意大利奧希蒙特(Ausimont)公司、俄羅斯的基洛夫化學聯(lián)合企業(yè)等。

而從國內來看,產能同樣相對集中,2019 年國內 PTFE 生產企業(yè)共有12 家,產能合計約 14 萬噸/年,主要以注塑級中低端產品為主,行業(yè)前六企業(yè)約占總產能的 83%。

國內PTFE生產企業(yè)一覽

東岳股份

山東東岳高分子材料有限公司是國內領先的氟樹脂和PTFE生產基地,致力于高性能PTFE的技術開發(fā),并在PTFE雙向拉伸膜和電氣膜材料生產方面取得重大突破。

產能:擁有全國最大PTFE產線,年產能4.5萬噸,目前還有在建產能2.0萬噸,預計2021年投產。

昊華科技

中國化工旗下重要科技型平臺企業(yè)。2018年12月公司通過發(fā)行股份及支付現(xiàn)金的方式收購母公司中國昊華旗下11家科研院所,業(yè)務范圍大幅拓展至氟化工、電子化學品、特種涂料、特種橡塑制品及精細化學品等業(yè)務。

產能:2.2萬噸PTFE,在建5000噸/年電子行業(yè)用高端PTFE產線。

巨化股份

巨化是中國最大的氟化工先進制造業(yè)基地和浙江省最大的化工基地。主業(yè)涵蓋氟化工、氯堿化工、石化材料、電子化學材料、精細化工等。

巨化股份12kt/a聚四氟乙烯技改項目(一期)于2018年3月開始建設,2018年5月建成并投入試生產。

沃特股份

外延并購積極布局5G用PTFE和LCP等材料,有望實現(xiàn)從改性塑料企業(yè)向5G材料領軍企業(yè)的轉型。沃特股份以自有資金收購德清科賽51%股權,積極布局PTFE產線。公司成功開發(fā)出性能全球領先、厚度根據客戶要求連續(xù)可調PTFE薄膜材料,填補國內高頻通訊用薄膜基材的產業(yè)空白,相關產品已進入客戶驗證階段。

PTFE行業(yè)發(fā)展趨勢

向高端化、高附加值、新用途品種方向發(fā)展

隨著工業(yè)轉型步伐加快,下游汽車、電子、輕工、新能源、環(huán)保、航空航天等相關產業(yè)對高附加值、高性能的PTFE市場需求迫切,對產品結構優(yōu)化和技術創(chuàng)新提出更高的要求,而且目前我國的PTFE產品性能與國際先進水平存在相當大的差距,進口依賴較為嚴重。增強我國PTFE產品的市場競爭力,大幅提高我國尖端氟化工產品的國內自給率,重點突破尖端產品,這是PTFE行業(yè)得以可持續(xù)發(fā)展的重要方向,使得PTFE產品向高端化、高質化、精細化、高附加值、新用途品種方向發(fā)展,讓有效投資集中在產業(yè)鏈延伸端,重點突破尖端氟化工產品,也將成為國家政策扶持的重點。國內目前正在加快聚合、后處理工藝研究,提高氟聚合物質量,產品方面向中高端、改性定制化方向發(fā)展,積極開發(fā)納米聚四氟乙烯、膨體聚四氟乙烯、超高分子量聚四氟乙烯等產品。

根據《中國氟化工行業(yè)“十三五”規(guī)劃》,氟化工行業(yè)“十三五”GDP能耗、單位GDP碳排放量必須要達到國家標準。自2017年以來的環(huán)保嚴查使得缺乏原料氫氟酸配套和副產品鹽酸處理能力的企業(yè)成本大幅提升,且生產嚴重受限。為臭氧層保護、減少溫室氣體釋放,根據《蒙特利爾議定書》,中國已經啟動了削減淘汰HCFCs工作,為更加綠色環(huán)保的替代產品打開了市場空間。目前第二代R22處于逐步限制應用階段,并向第三代R134a、R410,以及第四代HFO-1234yf發(fā)展,應用推廣正在逐步提速。在高壓環(huán)保政策背景下,行業(yè)發(fā)展必將朝著節(jié)約能源、減少排放、副產物綜合利用、推廣低碳技術等方面發(fā)展,以此減少排污成本,提高副產物回收利用能力減低成本,進而推動節(jié)能環(huán)保的發(fā)展方式。

向高集中度、延伸產業(yè)鏈方向發(fā)展

供給側結構性改革的推進和安全環(huán)保政策趨嚴,為行業(yè)并購重組、優(yōu)勢企業(yè)拉開競爭差距、行業(yè)集中度提升提供了契機,也倒逼行業(yè)加速產業(yè)升級。小企業(yè)和龍頭企業(yè)在此輪環(huán)保風暴中受到的影響完全不同,不但因為缺乏氫氟酸配套和下游鹽酸處理能力而導致成本大幅高于大企業(yè),而且開工率方面受到的負面影響也顯著高于大企業(yè),因此行業(yè)真實集中度可能會更高。隨著政府為規(guī)范行業(yè)發(fā)展,設置氟化工技術、裝備、安全、環(huán)保及能源利用效率等指標,提高行業(yè)準入門檻,建立健全企業(yè)推出機制,將有效推動企業(yè)間的并購和重組,大大提高行業(yè)集中度。

責任編輯:gt

-

電子

+關注

關注

32文章

1901瀏覽量

89685 -

汽車電子

+關注

關注

3029文章

8036瀏覽量

167932 -

機械

+關注

關注

8文章

1631瀏覽量

40813

發(fā)布評論請先 登錄

相關推薦

測試接收機的技術原理和應用場景

模塊化儀器的技術原理和應用場景

便攜式示波器的技術原理和應用場景

源測量單元設備的技術原理和應用場景

財報出爐!29家連接器企業(yè)半年報深度解讀

RISC-V在中國的發(fā)展機遇有哪些場景?

國產FPGA的發(fā)展前景是什么?

把握行業(yè)脈搏,2024年電機產業(yè)鏈交流會等您來探索!

視爵光旭推出ColdLED冷屏技術,推動顯示產業(yè)可持續(xù)發(fā)展

會員風采!華秋電子——致力于“為電子產業(yè)增效降本”的數(shù)字化智造平臺

動力電池Top10電池廠商的市場集中度呈現(xiàn)加速趨勢

2024年小米汽車產業(yè)鏈分析及新品上市全景洞察報告

美國援助菲律賓增設半導體設施,降低全球芯片供應鏈地域集中度

碳酸鋰期貨連續(xù)上漲逼近12萬元 產業(yè)鏈高排產能否落地?

鋰電產業(yè)鏈企業(yè)2023年度業(yè)績預告

工商網監(jiān)

工商網監(jiān)

評論