全球終端市場需求萎靡 PCB產業能否在壓力下繼續前行

全球終端市場需求萎靡 PCB產業能否在壓力下繼續前行

2018下半年以來,受全球終端市場需求萎靡的影響,PCB產業增速明顯放緩,抓機遇、贏挑戰成為眾多PCB廠商的發展主旋律。然而,2020年突如其來的新冠疫情以及曠日持久的貿易糾紛進一步沖擊全球市場,PCB產業能否在壓力下繼續前行?檬妹基于2019-2020年的PCB產業觀察,對2021年PCB產業趨勢做出預測。

2019-2020年PCB關鍵詞

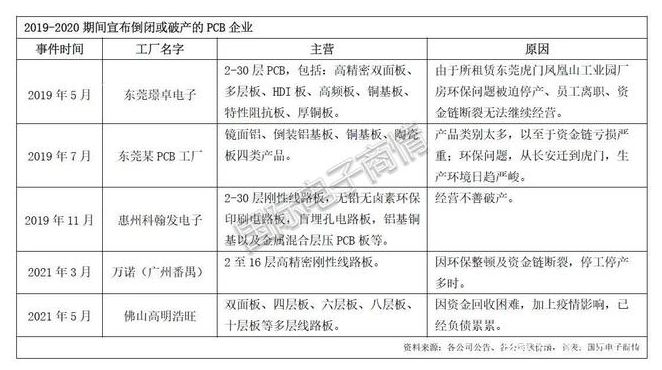

1.倒閉

由于全球半導體產業動蕩不堪,疊加環保高壓、成本上升等內因,2019年5月開始數家抗風險能力差的本土中小規模PCB制造廠商陷入經營危機,宣布倒閉或破產。時至12月起,一些國際制造大廠也難以抵消負面壓力,被迫通過關停、出售了個別工廠來及時止損,有的甚至減產、高層降薪來維持必要業務。

直到2020年上半年,仍有PCB工廠倒閉消息傳來,但企業數量已經明顯減少。可見,盡管市場前景頹靡,但其風險并沒有擴大波及,目前出現的倒閉企業屬于個例,大范圍的倒閉潮暫時沒有形成,業者無需過度恐慌。

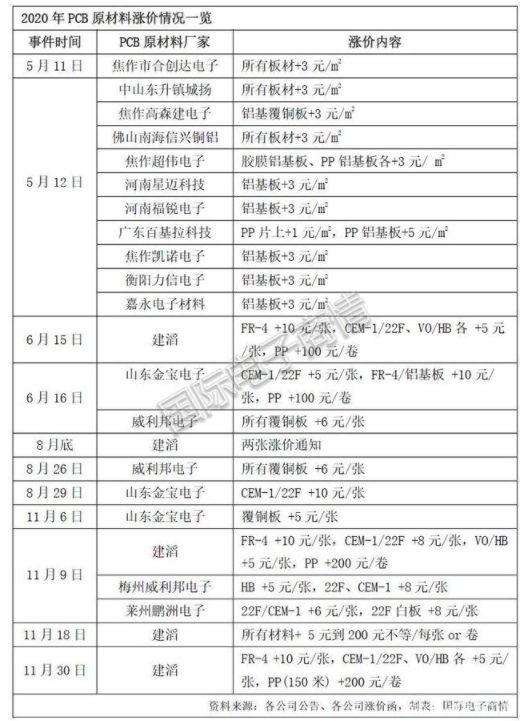

2.漲價

“倒閉”和“漲價”更像是一對孿生兄弟,2020下半年PCB企業倒閉消息漸少,緊接著PCB原材料的“漲價聲”此起彼伏。

背后的原因是新冠疫情對產能、貨運的持續沖擊,包括銅箔、樹脂、鋁板在內的上游原材料供需矛盾突出,其價格在2020年中旬開始大幅上漲。這迫使PCB材料廠商出于成本壓力決定調整產品價格,從而向下傳導至PCB制造商。

一家國內PCB制造廠商負責人向檬妹表示,“上游廠商幾度調價令PCB廠很難做,只希望得到下游電子終端客戶的理解和配合,多少分擔(成本上漲)一部分”。

可喜的是,內憂外患下PCB產業仍有利好市場驅動成長,最亮眼的無疑是5G通信,相關應用領域已經給頭部PCB廠商帶來“大單”。

截至2020年底,5G PCB訂單以基站建設為主,主導者為網絡信息運營商居多,PCB訂單集中在頭部企業。而下一步,消費類電子產業鏈可以提前布局打入。譬如2020下半年開始,中國三大運營商統一力推5G套餐,通過“增網速、降資費、全覆蓋”等賣點,在全國范圍內(尤其是下沉市場)鼓勵用戶更換5G套餐,5G手機的關注度空前提升。同時,在“宅經濟”的助力下,5G娛樂的相關電子產品也有望被進一步帶旺,例如家用游戲機、手機游戲手柄、智能眼鏡、VR設備等等,都能給PCB產業帶來可觀訂單。

不過,5G通信對于PCB的商機,關鍵在于如何將潛在需求變為落地應用。這要求PCB企業深入了解終端變化需求,結合材料、設備各方力量提出全方位的解決方案。因此,5G機遇需要PCB上下游協同布局突圍。

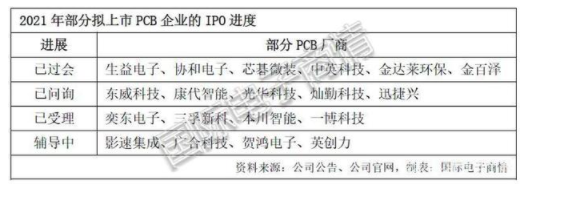

4.上市

在資本方面,盡管2019年PCB企業搶灘IPO現象明顯減緩,僅有方邦股份、嘉元科技兩家PCB企業登陸科創板;但2020年PCB企業上市進程加速,澳弘電子、協和電子、四會富仕、科翔電子、南亞新材、本川智能、生益電子、東威科技、康代智能、中富電路等陸續啟動上市申請。其中四會富仕、南亞新材、科翔科技、澳弘電子成功上市。

值得一提的是,資本會給PCB企業的長久發展注入強心劑。縱觀2019-2020年A股上市公司的營收增速數據,均高于國內PCB平均增速。而A股上市公司的資本開支數據也從2018年的60億元,增加到2019年的80億,2020Q3就超過80億。這都說明中國上市PCB公司的營收能力強勁,長期發展潛力大,反過來也會吸引更多PCB企業積極投入IPO。由此推測,2021年PCB企業將會繼續擁抱資本的力量,在上市、投融資方面持續布局。

2021年PCB趨勢:需求回暖,積極擴產,中國市場

展望2021年,新冠疫情仍不明朗,全球靜待疫苗接種的大轉機。而國際貿易糾紛在年初進入短暫休戰期,全球經濟也呈現出觸底反彈的跡象,這對各行各業來說都是難得喘息的機會,同樣也是構筑防線的準備期。

作為電子之母,PCB產業的回暖時機會比其他電子產業來得更快。因為疫情結束后“百廢待興”,終端需求會迅速激增,“積極擴產”有望成為疫后PCB制造廠家的關鍵詞。

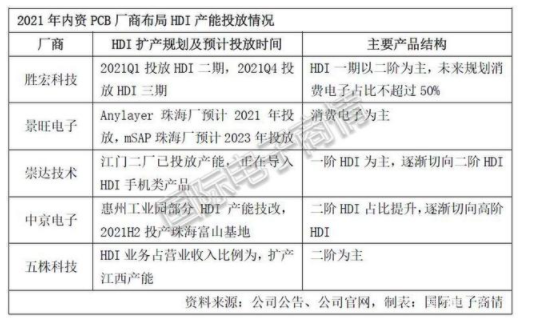

全球5G的基建帶來PCB擴產“第一槍”。2020是5G基建大年,僅中國全年開通60萬座基站;這數值在2021年仍有30%的成長,或將達到80-100萬座。2021年初已有日本PCB廠商表示“單5G事業,產能已達滿載”,故此5G通訊板需求仍會高漲。消費電子呈現高密化趨勢,HDI下游面向終端市場,預計是PCB應用中成長最快的賽道之一。2021年是內資PCB廠商加快HDI產品布局,將集中投放一階、二階產能,主要面向于包括聞泰、華勤等手機ODM廠商;高端產品導入仍需時間,三階及Anylayer以上的高端產能面臨緊缺。另一新戰場為高多層,包含高多層、服務器、儲存、有線無線基站等,年復合成長率皆超過5%。目前臺系PCB廠商具技術領先優勢,而中國內資PCB廠(含港資)有龐大的內需支撐,兩者發展前景可期。最后,miniLED背板也是一個值得關注的應用領域,因為此類板層并不多,頂多到三層,基本難度不高,業者可以從新應用的角度切入,迎合市場消費熱點,從而拿到合適訂單。針對以上細分市場的需求,目前中國內資PCB制造廠商已經加碼新產能。據觀察,2020年內資廠商在填補先前2018-2019開出的產能;而2021基本上都是把過去的產能規劃做進一步的執行落地,以此來迎接新訂單和新市場。

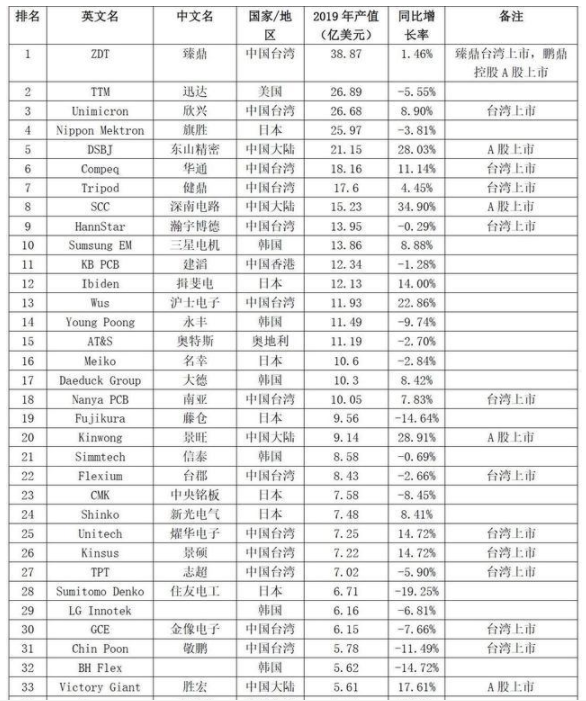

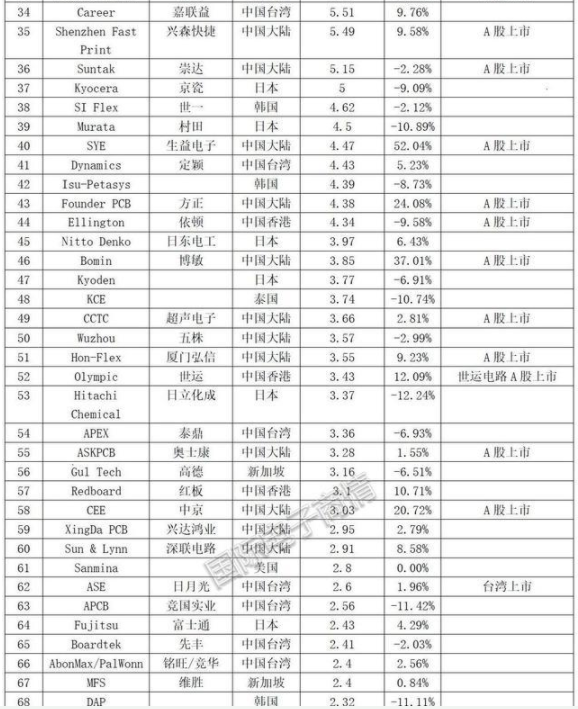

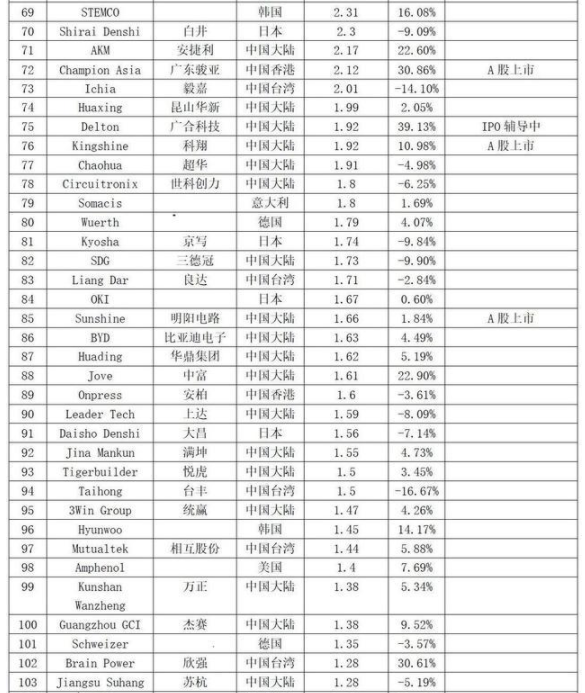

最后從產值數據來看,全球PCB總體形勢是壓力下前行。根據NTI在2020年下旬發布的全球PCB百強名單,2019年度全球產值超過1億美元的PCB企業數共120個。其中只有49家企業負增長,占40.2%,跌幅最多的是-29.76%;近60%的大多數企業是正增長,增長最高達到100%,可見總體形勢還是比較樂觀的。

但按不同國家/地區的企業與產值劃分,中國內資企業(含香港)入選企業數量、總產值、產值占比均創歷史新高,入榜企業數達50家,總產值為166.83億,占全球百強名單總產值的26.8%。后續依序是中國臺灣(25家、211.52億)、日本(18家、112.29億)、韓國(12家、71.25億)、美國(3家、31.09億)、歐洲(5家、17.25億)、東南亞(4家、10.58億)。

不難看出,中國PCB產業這邊風景獨好。原因一,全球PCB產業基本轉移到中國(含香港、臺灣),下一個承接地(東南亞)目前還沒有成型,由此無論市場風向好壞,全球超過半數的PCB都要在中國生產制造,這將推動中國PCB產業的進一步擴大。原因二,中國本土廠商已經具備“硬實力”,低制程工藝的單層板、雙層板已經可以靠自動化生產來降本增效,高制程工藝的HDI、IC載板、5G PCB均被頭部企業悉數拿下,中國PCB產品涵蓋低中高全范圍,且在產業鏈上下有話語權,擁有品質、售后等成熟保障,供應環節也相當穩定。原因三,國產化熱潮帶旺長尾需求,樣品、小批量PCB廠商“逢甘露”,利潤空間逐漸擴張。多點開花下,相信2021年全球PCB產業的趨勢與機遇,仍會集中在中國市場。

以下分享全球120家PCB廠商名單,根據最新的NTI盤點:

-

pcb

+關注

關注

4358文章

23443瀏覽量

407723 -

5G

+關注

關注

1360文章

48774瀏覽量

571034

發布評論請先 登錄

主動式防震基座:市場需求的深度洞察-江蘇泊蘇系統集成有限公司

AI驅動PCB產業升級:獵板PCB如何以特殊工藝搶占高端市場?

2025年SiC市場需求增長點在哪?

e絡盟豐富開關系列滿足市場需求

臺積電擴展CoWoS產能以滿足AI與HPC市場需求!

掃碼模組的市場需求與應用前景

HVAC暖通空調市場需求回暖,組件廠商如何革新提效?

AIC3262 CODEC能否在安卓下運用?

RISC-V在中國的發展機遇有哪些場景?

國產FPGA的發展前景是什么?

iPhone 15在美國市場需求進一步減弱

全球視野下的PCB線路板:技術革新引領產業變革

全球半導體產業:穿越陰霾,2024上半年迎來復蘇曙光

全球半導體產業5月銷售額顯著增長,美洲市場引領復蘇浪潮

MCU市場展望,旺季需求復蘇與多元化戰略驅動行業前行

工商網監

工商網監

評論