質地不錯且可以交易的新三板風電企業有哪些

質地不錯且可以交易的新三板風電企業有哪些

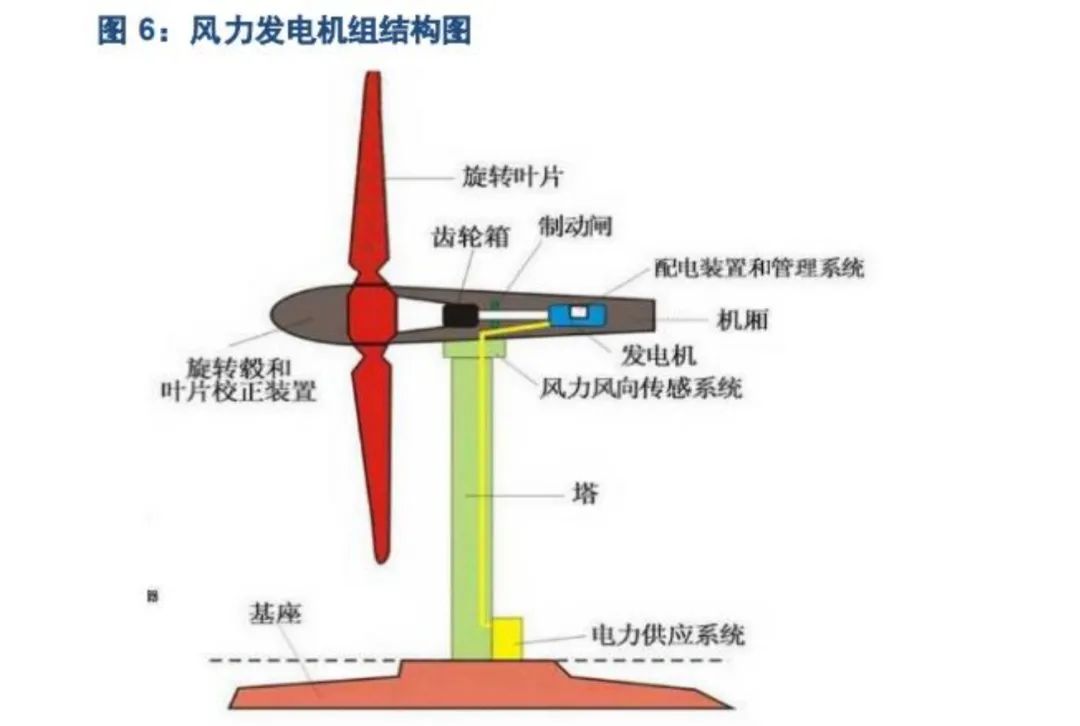

風力發電機組的結構如下:

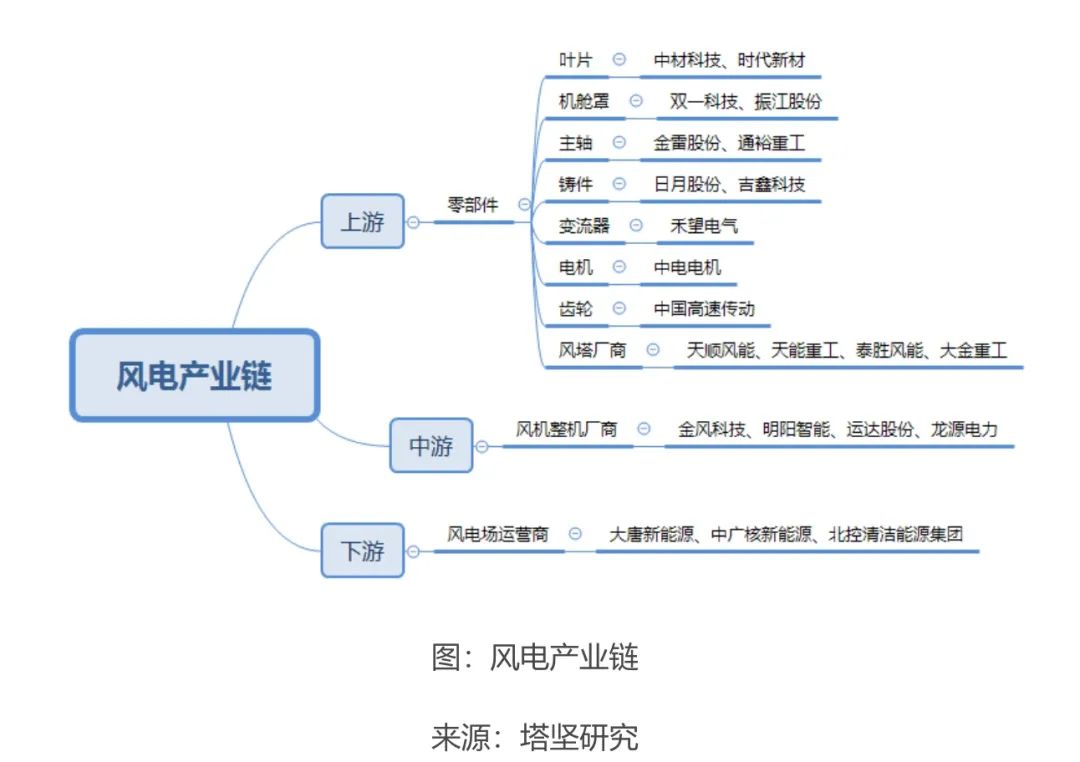

對應的,風電產業鏈如下:

上游,主要是風電的零部件制造商,包括葉片、發電機、軸承、電控系統等

A股上市的企業包括中材科技(葉片)、雙一科技(機艙罩)、日月股份(鑄件)、禾望電氣(變流器)、金雷股份(主軸)等;

葉片: 中材科技、時代新材

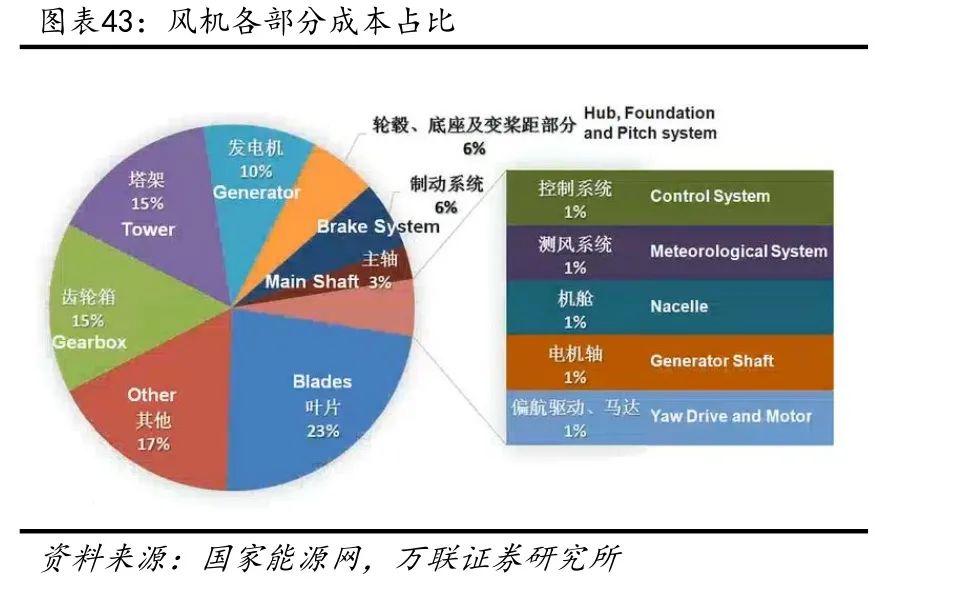

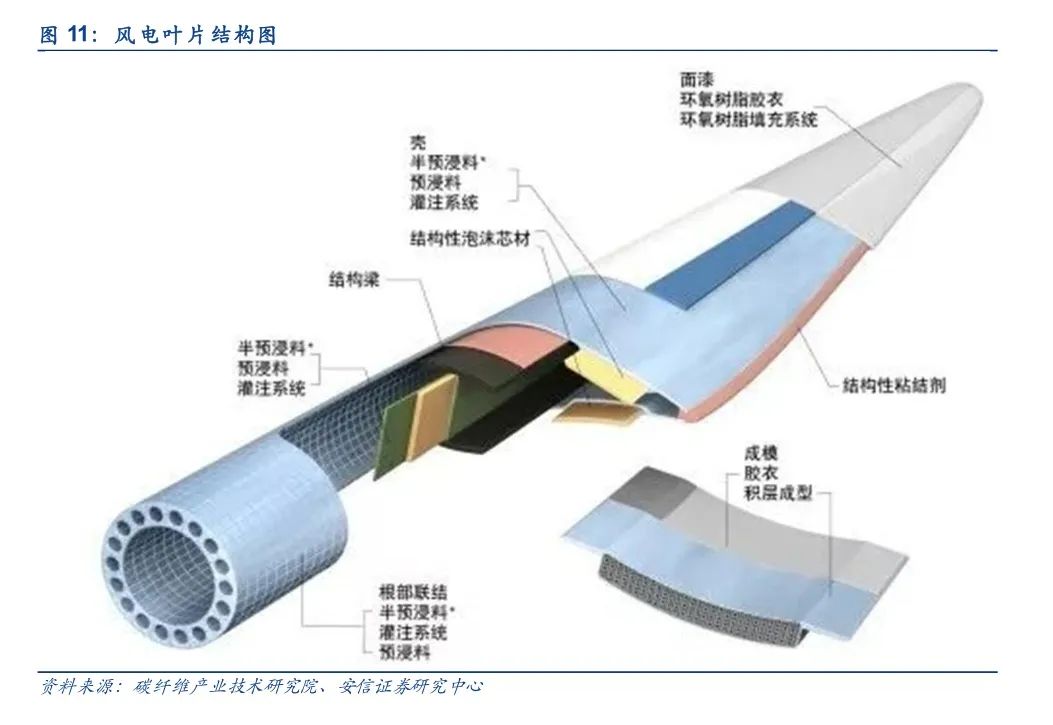

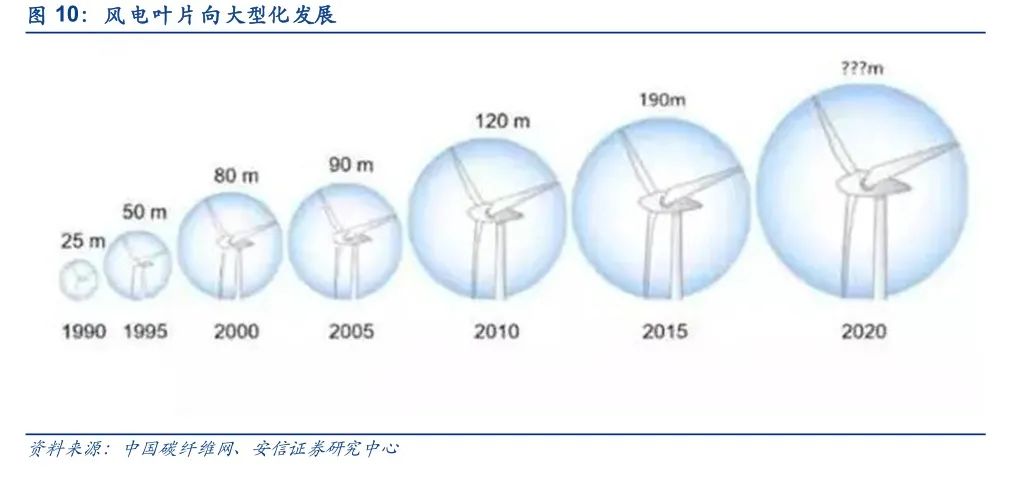

葉片,是風電機組非常重要的部件,它決定了機組的風能轉換效率。葉片是風機零部件成本占比最高的零部件,占總成本比重超過2 0% ,因此葉片環節的盈利空間也相對更大。

在 2005 年之前,葉片完全依賴進口,2005 年開始,國內公司大批進入葉片賽道,目前國內葉片生產企業僅有中材科技、中復連眾、時代新材等 20 余家。其中,中材科技為國內生產葉片的龍頭企業,2018 年市占率為 27%,CR5 為 66%。

國外生產葉片的企業主要有 LM、TPI 等,其中 LM 為全球葉片龍頭,據其官網披露,全球 20%左右的風機裝載其葉片。

葉片大型化,是提升機組功率的關鍵因素,但越大的葉片,也就越重(成本也就越高),越加大機組和塔架的振動,這些問題提高了大型葉片的研發生產難度,提高制造門檻,預計行業集中度可在該趨勢下進一步朝龍頭集中。

風電葉片領域是全球碳纖維新的 發力點。。全球葉片龍頭 Vestas 的技術創新為碳纖維打開了新的成長空間,可以預期未來大型葉片的碳纖維化將加速進行。

為了能在有限的土地面積上實現大規模發電,提高風力發電效率,葉片需要往大型化的方向

發展。但葉片長度增加會導致葉根受到的荷載增加,使葉根疲勞失效,還會使風輪在擺動方

向受到較大荷載,導致扭轉變形。葉片重量增加導致的荷載上升會增加主梁帽層間失效的風

險,若重量的增加大于剛度增加,葉片還易發生共振,破壞結構。因此隨著葉片的大型化,

使用高剛性、高比強度、高比拉伸模量的材料制造決定葉片剛性的主梁非常必要。傳統的葉片制造材料玻璃纖維復合材料無法滿足這些要求,而碳纖維復合材料密度更低、強度更高,

是風電葉片大型化、輕量化的首選材料。

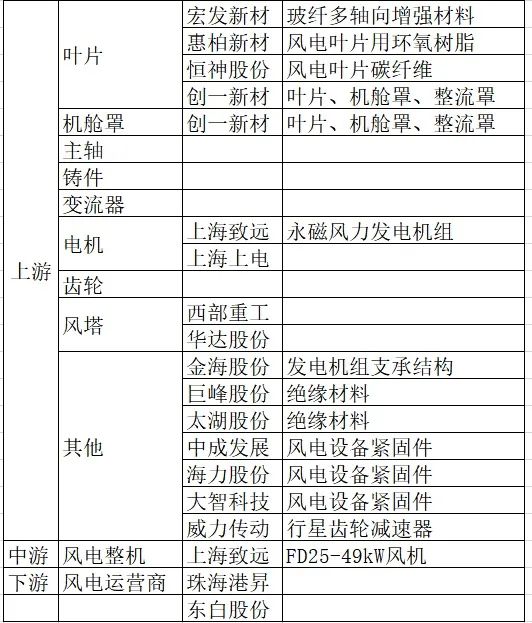

新三板上的葉片企業有:

宏發新材:生產各類復合材料增強織物產品。在中國風力發電葉片市場占有率33%,是中國最大的風電材料制造商之一。

惠柏新材:公司主要產品包括風電葉片用環氧樹脂系列、LED封裝用環氧樹脂系列以及其他新型復合材料用環氧樹脂系列。

恒神股份:風電葉片碳纖維

創一新材:擁有近4萬平方米的現代化廠房,6條大型風力發電機葉片生產線,以及兩個風力發電機機艙罩、整流罩車間,投資建設了原材料化驗室,玻纖材料烘烤箱,空調配膠房,油漆烘烤房等設備設施。擁有員工近400人。設備年產能400套/1200片風力發電機葉片,400套機艙罩、整流罩、擋雨罩等大型風力發電機配套件。

聯洋新材:葉片用纖維增強材料。

機艙罩 : 雙一科技、振江股份、新三板的創一新材

集中度比較低

主軸: 金雷股份、通裕重工

集中度比較高

鑄件: 日月股份、吉鑫科技

鑄件,是把液態金屬放進模型中,待金屬冷卻后再精加工等步驟得到的金屬工件。風電鑄件,包括輪轂、行星架、扭力臂等。

2018 年中國鑄件產能為 112 萬噸,占全球產能的 74%,但從產量來看,中國鑄件產量在全球占比僅為 51%。國內主要的公司包括日月股份、吉鑫科技、永冠集團等,2018 年行業 CR5 占國內產能的 81%,其中日月股份為龍頭,產能占比為28%,銷量市占率為 29%。

鑄件環節集中度存在上升空間,主要原因是和其余零部件驅動一致,大功率機組的出現使得鑄件的體積和重量也相應變大,導致制造難度增加。

另外,從競爭壁壘方面來看:鑄件賽道為重資產行業,產能的擴張需要有大量資金投入、且其為重污染行業,環保原因擴產受限,較難有新進入者出現。

風電鑄件 80%以上的產能集中在中國,其余 20%主要在歐洲和印度,產業集中度高。國內

目前生產風電鑄件的企業有 20-30 家,2019 年產能規模較大的主要有日月股份、吉鑫科

技、永冠集團和山東龍馬,其余各家產能在 10 萬噸以下。

國內風機鑄件主要制造廠商及產能情況

廠商 產能(萬噸)

日月股份 42.00

永冠集團 22.00

吉鑫科技 16.00

山東龍馬 15.00

華東風能 8.00

資料來源:新思界產業研究中心、華東風能官網、天風證券研究所

變流器: 禾望電氣

電機 :中電電機

新三板的上海致遠:產品及服務為300W-100kW全系列永磁風力發電機組及風光互補戶用供電系統、風光互補路燈供電系統、風光互補通信基站供電系統、風光互補獨立供電系統、監控設備用風光互補供電系統、并網分布式風力發電系統等解決方案

上海上電(OC:430363):電機

齒輪: 中國高速傳動

風塔: 天順風能、天能重工、泰勝風能、大金重工

風塔就是支撐發電機組的塔桿,它的作用是吸收葉片旋轉引發的機組晃動、支撐整個機組。風塔越高,越能提高風利用率(高度越高,風力就越強),但相應的對風塔的品質及制作工藝要求就越高。

生產風塔的國內企業較多(2016 年底超過 100 家),風塔市場分為高、中、低端市場,兩兆瓦及以上風塔為高端,一兆瓦及以下的風塔為低端,剩余為中端市場。中低端市場競爭者較多,但高端市場相對較集中。主要的廠商包括天順風能、泰勝風能、天能重工、大金重工。

風塔行業集中度會進一步提升,主要原因是考慮目前機組大型化、高塔筒、長葉片發展比較確定。而這種趨勢下,大型機組重量更重、葉片旋轉導致的振動也會越大,導致下游整機對塔筒的質量要求更高。

不過,這種集中度的提升會受到運輸限制——由于重量、長度的問題,風塔運輸費用會比較高,天順風能 2019 年運輸費用占據銷售費用的 82.4%,因此企業市占率的提升需要建立在不斷新建廠房上(舉個極端的例子,新疆的風塔運到東部會比較困難,需要在東部地區建立廠房來覆蓋)。

目前,天順有出口業務,但受限于風塔體積和重量問題,運輸成本比較高,存在運輸半徑的限制(500 公里-800 公里),天順的產能主要集中在國內,產能不算待建設的話,有 66 萬噸。國外方面,2019 年 9 月在德國收購一家生產海上風電樁基的公司,樁基作用支撐海上風電,不是塔筒,產能大概在 10 萬噸。

國內風塔行業前四家快速擴產,2021 年有效產能同比增長58%,國內市場CR4有望從2017年的27%提升至46%,并最終提升至75%以上,行業集中度從競爭型演變為極高寡占型。

海上風電和平價大基地的滲透率崛起導致風塔單個招標容量躍升至原來的6-30倍,加強行業集中趨勢。

新三板上有:西部重工、華達股份

海纜

海纜具有較高的技術壁壘和準入門檻,產能建設周期和產品驗證周期較長,新進者相對困難,主要參與者為中天、東方電纜、亨通等公司,隨著海上風電領域海纜需求的爆發,頭部企業海纜業務量利齊增,展現出巨大的業績彈性。

其他:

新三板金海股份:從事新型的風電機組和太陽能光伏發電機組支承結構研發、設計、技術服務以及核心產品的生產、銷售。

巨峰股份:絕緣系統研發及其主要組成部分云母制品、絕緣漆、復合材料及金屬線纜和線圈研發、生產與銷售。

中成發展:風電設備緊固件

太湖股份:絕緣漆、表面漆、柔軟復合材料、云母制品、線圈制造(風電高壓)、玻璃鋼制品和層壓制品七大類絕緣材料

海力股份:風電緊固件、通信緊固件、鐵路緊固件等。

大智科技:風電緊固件,包括:葉片螺栓、塔筒螺栓、機艙螺栓等。

威力傳動:行星齒輪減速器

中游,主要是風電整機制造商,整機(風機)是發電機組A股上市的企業包括金風科技(整機)、明陽智能(整機)、遠景能源、運達股份、東方電氣、上海電氣等;

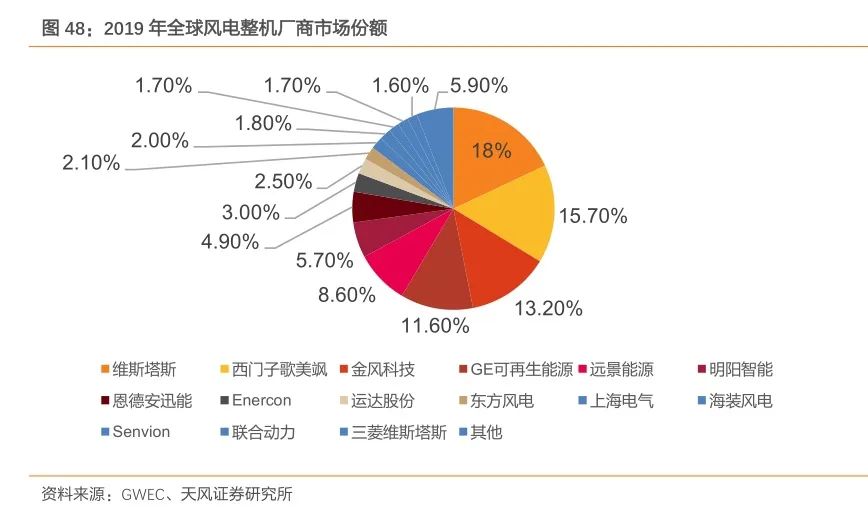

中游風機環節,就是將上游零部件等組裝成發電機組的過程,國內的 CR5 從 2013年的 54.1%,上升 20 個百分點至 2018 年的 75%。2018 年金風科技占新增風力裝機的 31.7%,為國內風機龍頭;剩余占比較高的為遠景能源(19.8%)、明陽智能(12.4%)。

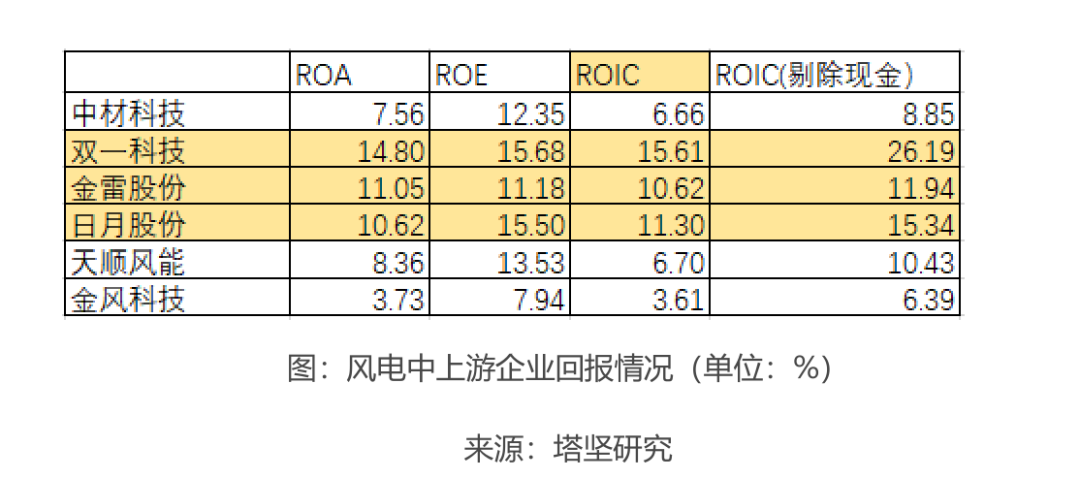

不過,這個節點雖然集中度較高,但投入資本回報率比較低,以金風科技為例,ROIC 只有 5%到 8%。

整機環節國內集中度存在進一步提升空間,理由如下:

a)政策支持——2016 年年底,我國發布風電十三五規劃,規劃要求促進風電行業優勝劣汰、淘汰落后產能、鼓勵風電設備制造企業兼并重組,提高市場集中度;

b)國外對標——2018 年海外市場 CR5 為 83%,維斯塔斯、歌美颯、GE 海外市場市占率分別為 35%、19%、17%。而國內 2018 年 CR5 為 75%,對標海外來看國內集中度仍有進一步提升空間;

c)產品規格——由于機組大型化(功率)可以減少吊裝、土地、日常運營維護等的成本,進而降低度電成本,因此機組大型化是未來風機的發展趨勢。不過這種趨勢增加了風機的生產難度(設計及制造),目前大型機組的生產集中在頭部企業(金風科技等);

2020上半年,以金風為代表的主流風機企業毛利率盡管有所提升,但提升幅度不明顯,風機企業盈利水平整體處于歷史底部,估計各家企業陸上風機業務處于盈利平衡或虧損狀態。

整體看,企業之間的盈利水平有所分化,上海電氣因海上風電收入占比大、毛利率相對較高而擁有較高的整體毛利率水平;明陽因葉片自產且采用具有一定成本優勢的半直驅技術,毛利率水平也相對較高。從收入規模看,運達和明陽的增長勢頭較為迅猛。

在搶裝背景下,風機企業普遍面臨交付壓力,上游零部件處于賣方市場,如上文所述,上半年中材科技風電葉片單瓦銷售收入明顯增長,日月股份風電鑄件單噸收入也處于上升趨勢,零部件價格的強勢給風機企業成本造成較大壓力。

隨著2020年年底搶裝的結束,未來陸上風電零部件的供需將趨于寬松,陸上風機產業鏈的利潤有望再分配,風機企業的盈利水平有望提升。

下游主要是風電運營商,A股和港股上市的企業包括中廣核新能源、大唐新能源、北控清潔能源、嘉澤新能(601619.SH)、協鑫能科(SZ:002015)、新三板的珠海港昇、東白股份等。

在國內,風電運營商可以分類三類,一是大型的電力央企,這些企業主營業務為火電、水電的生產銷售,比如國能投、國電投等;二是其他的能源國企,比如中廣核、中海油等;三是民營、外資企業,比如金風科技(中游風機企業)。

其中,電力央企占據國內風電市場近一半份額,其他能源國企次之,民營和外資占比較低。

風電站運營的競爭,主要看的是融資、資金成本等,而不是技術。央企的融資能力、融資成本要優于民營企業,且考慮電力涉及能源安全,民營、外資企業在電站運營上的競爭力不及央企。

國外的市場結構和國內類似,主導電站運營的同樣是國家電力集團或者其他資金實力雄厚的大型傳統企業。

在搶裝背景下,整機商的訂單量大幅提升,各廠商保持滿產,對零部件的需求極速增加。相較于整機商,風機零部件廠商的業績彈性更高。

根據風電行業 24家主要的上市公司 2020上半年的業績,多數制造企業取得了較快的業績增速,運營商業績表現相對平淡。具體來看,制造環節呈現一定分化,零部件企業的業績表現整體好于整機企業,多數零部件企業上半年業績增速超過 100%。

原因是:2019年 5 月政策落地,平價前下游運營商開始搶裝,帶動中上游收入上漲,而下游由于需要電站并網才能產生收入,收入增長時點晚于中上游,所以其收入增長不明顯;

上游收入增速要高于中游,主要的原因是收入體量不同,導致平價搶裝刺激的影響也不同。中游企業的收入體量在 100 億元以上(金風科技在 380 億元左右),而上游除葉片環節收入體量在 100 億元以上外,其余賽道收入體量較小,導致平價對其刺激更大,收入波動更大。

另外,整機企業毛利率較低,主要是因為其下游為大型央企,話語權強,導致其定價權較低。而上游回報要高于中游,主要原因是其競爭格局較好,擁有定價權。

因此,投資策略:上游零部件>中游風機>下游風電運營商。

具體到上游零部件,除葉片外,其他賽道技術壁壘不高,但對產品的質量要求很高,塔筒、鑄件都要用 20 年左右,一旦發生質量問題,更換造成的損失非常大(可能超過新建投資),在機組大型化對質量要求更高的情況下,龍頭品牌效應會更顯著。

葉片、鑄件、塔筒、主軸、機艙罩是整條產業鏈上相對更好的生意,這幾條賽道中,從體量角度更大的是葉片、鑄件、塔筒。主軸、機艙罩回報較高,但體量較小。

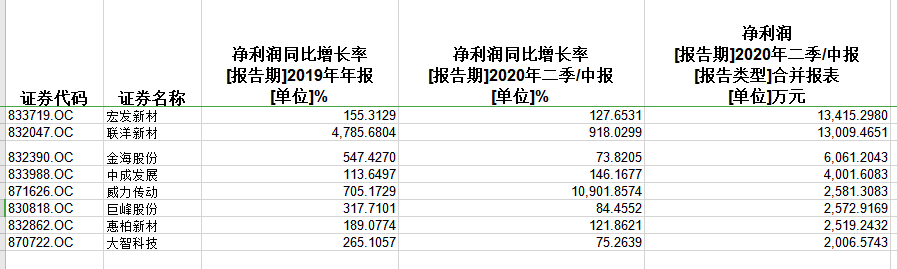

因此,風電上游企業:宏發新材、聯洋新材、金海股份、中成發展、威力傳動、巨峰股份、

、惠柏新材、大智科技值得重點關注,今年都有希望滿足創業板IPO條件,尤其是宏發新材、聯洋新材、金海股份、中成發展。其中,聯洋新材已經申報了IPO,還可以交易。另外,佳力科技、飛沃科技也申報了創業板IPO,已經停牌,無法買入了。

宏發新材、大智科技、惠柏新材、威力傳動基本無成交,因此可以Pass掉。

剩下的就是聯洋新材、金海股份、中成發展、巨峰股份。

聯洋新材在申報IPO。

金海股份(OC832390)的大股東是國企三峽集團,比較靠譜。公司擁有自主知識產權的反向平衡法蘭、預應力錨栓組合件等風電結構系統的先進產品方案。公司產品通過 實驗室各項測試,獲得了鑒衡認證、中國船級社設計認證,榮獲 科技部、環保部、商務部、質檢總局聯合 為" 重點新產品"。目前,公司擁有各類專利近70項,其中適合中國各類兆瓦機型系列的反向平衡法蘭、預應力錨栓組合件產品已經成功供應國內外各大整機廠商,并在內蒙、新疆、河北、江蘇10多個地區的40多個陸地、灘涂風電場中得到應用,使用效果良好,得到了風電專家、投資商和主機生產商的高度認可。反向平衡法蘭、預應力錨栓組合件等產品在技術上的突破,引導了今后風電結構系統新的發展方向。

巨峰股份(OC830818)凈利率和ROE太低,公司每年的凈利潤都拿來分紅了,看來是有很強的小富即安心理,不太可能努力做大做強然后IPO。

中成發展(OC833988)全部是個人股東,應收賬款占比太高,潛在風險較大。

綜上,個人認為質地不錯且還可以交易的新三板風電企業是:聯洋新材(OC:832047)、金海股份(OC832390)。

不過,國家政策有詳細要求:2019 年 1 月 1 日至 2020 年底前核準的陸上風電項目,2021 年底前仍未完成并網的,國家不再補貼。自 2021 年 1 月 1 日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼。

那么,2021年新增風電項目是否會減少?能否持續今年的高增長?

從五年十年的長時間維度來看,風電肯定繼續增長的。但是具體到2021年、2022年的短期內,具有較大的不確定性,要小心到時候需求降低,風電企業業績下滑。

【特別說明】文章中的數據和資料來自于公司財報、券商研報、行業報告、企業官網、公眾號、百度百科等公開資料,本人力求報告文章的內容及觀點客觀公正,但不保證其準確性、完整性、及時性等。文章中的信息或觀點不構成任何投資建議,投資人須對任何自主決定的投資行為負責,本人不對因使用本文內容所引發的直接或間接損失負任何責任。

責任編輯:xj

-

電機

+關注

關注

143文章

9276瀏覽量

149102 -

風力發電

+關注

關注

6文章

249瀏覽量

32767 -

風電

+關注

關注

2文章

309瀏覽量

23059

發布評論請先 登錄

電商API的五大應用場景:解鎖增長新機遇

湖北位移傳感器公司成功登陸“新三板”

上海工業傳感器龍頭索迪龍掛牌“新三板”

中國中車風電葉片再次出海印度

京東方BOE控股子公司“京東方能源”成功掛牌新三板

湖北新增一家位移傳感器公司“米朗科技”掛牌“新三板”

風電變流器是變頻器嗎 風電變流器和變頻器的區別在哪里

風電組合變壓器:1140V到400V能源轉換的獨特解決方案

LMX2594EVM板無輸出,且上電電流不正常是什么原因導致的?

基于儲能電站提升風電消納能力的電源規劃研究淺析

風電行業防雷接地與浪涌保護器選型方案

請問TLV320AIC3254連接麥克風可以這樣接嗎?

風向萬變,航智高精度電流傳感器精準應對,確保風電系統高效穩定運行!

淺析分布式風電電池儲能系統可用性

工商網監

工商網監

評論