") 一片硅晶圓對全球半導(dǎo)體市場的影響分析

一片硅晶圓對全球半導(dǎo)體市場的影響分析

作為百億美元級別的行業(yè),半導(dǎo)體材料的市場規(guī)模不算很大,但其內(nèi)部材料種類繁多,單一產(chǎn)品市場規(guī)模小、技術(shù)要求高、子行業(yè)之間差異較大。其中硅片占比半導(dǎo)體材料市場銷售額高達36.6%,是晶圓廠采購材料中最重要的環(huán)節(jié)。

硅材料因其具有單方向?qū)щ娞匦浴崦籼匦浴?a target="_blank">光電特性、摻雜特性等優(yōu)良性能,可以生長為大尺寸高純度晶體,且儲量豐富、價格低廉,故而成為全球應(yīng)用最廣泛、最重要的半導(dǎo)體基礎(chǔ)材料,并發(fā)揮著重要的行業(yè)支撐作用。

目前全球半導(dǎo)體市場中,90%以上的芯片和傳感器都是基于硅材料制造而成,廣泛應(yīng)用于IC、LED、MEMS、分立器件等領(lǐng)域,其中IC領(lǐng)域應(yīng)用占比和難度最大。

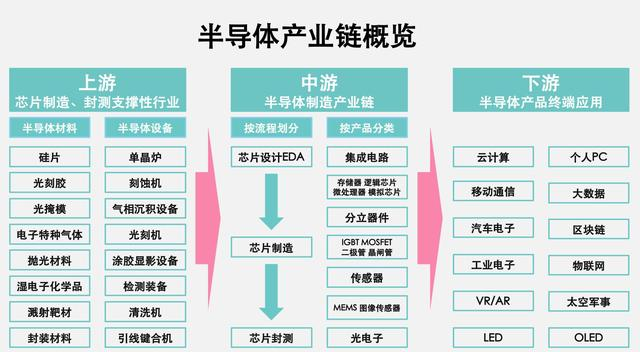

半導(dǎo)體硅片是指由硅單晶錠切割而成的薄片,又稱硅晶圓,處于集成電路產(chǎn)業(yè)鏈上游。

在摩爾定律的驅(qū)動下,大尺寸是硅片制造技術(shù)進步的方向,半導(dǎo)體硅片的直徑越大,在單片硅片上可制造的芯片數(shù)量就越多,分攤的單位成本下降。晶圓制造產(chǎn)線的制程和尺寸這兩個參數(shù)一旦確定下來一般無法更改。

硅片尺寸從早期的2寸、4寸(1980年代主流),發(fā)展為現(xiàn)在的6寸(1990年代主流)、8寸和12寸(目前的主流產(chǎn)品)。

2020年之前,國內(nèi)主要是以8寸晶圓廠為主,隨著大基金的持續(xù)投入和地方政府的配套資金支持,12寸晶圓廠積極擴建。

不同尺寸產(chǎn)品、工藝制程及主力晶圓尺寸:

我國12寸硅片基本完全依賴進口,8寸硅片國產(chǎn)化率約在10%左右,6寸硅片國產(chǎn)化率約50%。

6寸硅片主要用在功率半導(dǎo)體,射頻和MEMS,其中以負極管,晶閘管功率器件為主。

8寸和12寸硅片針對的主力產(chǎn)品不同,但部分需求也有交叉。

8寸硅片主要應(yīng)用在90nm-0.25μm制程中,其需求最主要的動力是汽車電子和物聯(lián)網(wǎng),產(chǎn)品方面有功率器件、模擬IC、低像素的CIS、指紋識別、顯示驅(qū)動和智能卡等。8英寸晶圓產(chǎn)能中約47%來自于Foundry,其余產(chǎn)能需求主要來自于IDM。

12寸硅片是目前最主流的硅片尺寸,主要應(yīng)用在90nm以下,應(yīng)用于邏輯芯片和存儲器(DRAM、NAND)。其中存儲器連續(xù)兩年貢獻了全球半導(dǎo)體市場規(guī)模的主要增量,而DRAM作為電子產(chǎn)品重要組件之一。

根據(jù)臺積電季報,全球芯片制造產(chǎn)能中,預(yù)計20nm及以下制程占比12%,32/28nm至90nm占比41%。隨著制程技術(shù)的推進,7nm以下制程占比顯著提升,對12寸硅片需求持續(xù)保持旺盛。

12寸硅片客戶庫存水平:

18寸硅片(450mm)是大尺寸方向下一階段的目標。

早在2011年全球五大半導(dǎo)體廠商臺積電、IBM、英特爾、三星和Global Foundries就共同成立了450mm聯(lián)盟(G450C),表態(tài)要推進450mm的應(yīng)用,全球范圍內(nèi)還有EEMI450,Metro450等推動18寸晶圓的計劃。

但由于18寸晶圓的設(shè)備研發(fā)難度大,產(chǎn)線投資額極高,設(shè)備和制造廠商的推動力度并不充足。

目前從下游客戶的情況來看,12寸片也基本可以滿足制造工藝的需求,其主力尺寸的地位仍將延續(xù)。

晶圓廠產(chǎn)能市占率:

半導(dǎo)體硅片是技術(shù)、資金、人才密集型行業(yè),行業(yè)壁壘高,呈現(xiàn)寡頭壟斷的局面。

全球前五大半導(dǎo)體硅片巨頭占據(jù)了市場約92%的份額,分別是日本信越(Shin-Etsu)、日本勝高(Sumco)、中國臺灣環(huán)球晶圓(Global Wafer)、德國世創(chuàng)(Siltronic)和韓國SK Siltron。

其中日本兩家龍頭供應(yīng)商的市占率總和超過50%。

12寸大硅片的主要參與者也是上述企業(yè),但由于工藝難度大,集中度更高,五大巨頭囊括了95%的市場份額。

海外企業(yè)12寸硅片擴產(chǎn)計劃:

2020年12月10日,環(huán)球晶圓宣布同意以37.5億歐元收購德國硅片制造商SiltronicAG,此次收購合并完成后,環(huán)球晶圓有望成為全球最大的硅片制造商,全球市場集中度將進一步提高。

中國大陸的半導(dǎo)體硅片企業(yè)有滬硅產(chǎn)業(yè),中環(huán)股份,金瑞泓,超硅,奕斯偉,中晶嘉興,協(xié)鑫集成,有研新材,中欣晶圓等,主要生產(chǎn)8寸及以下的半導(dǎo)體硅片。

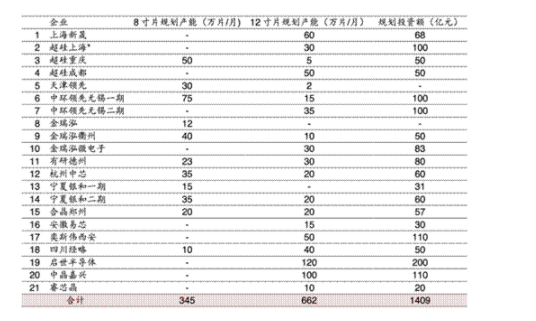

目前國內(nèi)有大量在建和規(guī)劃中的芯片制造產(chǎn)能。根據(jù)芯思想研究院數(shù)據(jù),目前已公布的硅片投產(chǎn)項目超過25個,其中8寸、12寸產(chǎn)能將分別達到348、672萬片/月,總規(guī)劃投資金額1409億元。

國內(nèi)半導(dǎo)體硅片產(chǎn)線梳理(包含規(guī)劃中的產(chǎn)線):

根據(jù)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),若按照8、12寸硅片投資0.6、1.8億元/萬片、設(shè)備投資占比75%測算,我國半導(dǎo)體硅片設(shè)備總市場空間高達1064億元,假設(shè)未來10年建設(shè)產(chǎn)能完成,則對應(yīng)設(shè)備年均市場空間106.4億元,未來核心半導(dǎo)體硅片設(shè)備廠商有望率先受益。

半導(dǎo)體行業(yè)的工藝發(fā)展呈現(xiàn)著兩大趨勢:

一是基于摩爾定律,不斷追求先進制程,縮小芯片特征尺寸,目前存儲芯片、CPU、邏輯芯片等產(chǎn)品延續(xù)著這一趨勢,代表企業(yè)包括臺積電、三星、英特爾、中芯國際。

二是超越摩爾定律,包括開發(fā)新一代半導(dǎo)體材料,在物理結(jié)構(gòu)和電路設(shè)計方面實現(xiàn)突破,模擬電路、傳感器、電源管理等產(chǎn)品比較明顯的符合這一趨勢,代表企業(yè)包括聯(lián)電、格羅方德、華虹等。

半導(dǎo)體工藝的高度精細化和復(fù)雜化導(dǎo)致其供應(yīng)鏈相對穩(wěn)定和封閉。

目前,我國半導(dǎo)體硅片市場仍主要依賴于進口,與海外成熟的供應(yīng)商相比,國內(nèi)硅片廠商從技術(shù)到成本均處于弱勢。

但隨著中芯國際、華力微電子、長江存儲、華虹宏力等中國大陸芯片制造企業(yè)的持續(xù)擴產(chǎn),對于半導(dǎo)體硅片的需求仍將持續(xù)增長。

2019年底新修訂的《瓦森納協(xié)議》中增加了對于12英寸硅晶圓制造技術(shù)的出口管制,具體針對的就是應(yīng)用于14nm制程的大硅片生產(chǎn)技術(shù),因此基于產(chǎn)業(yè)安全的考慮,即使目前技術(shù)工藝成本均沒有優(yōu)勢,支持國產(chǎn)半導(dǎo)體硅片的發(fā)展也具有迫切性。

2017年至2020年,中國大陸半導(dǎo)體硅片銷售額年均復(fù)合增長率進高于同期全球半導(dǎo)體硅片的年均復(fù)合增長率,在AI和5G兩大新興產(chǎn)業(yè)的拉動下,將持續(xù)帶動晶圓廠對12英寸硅片需求增加,我國企業(yè)仍具有較大的進口替代空間。

編輯:hfy

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28702瀏覽量

234274 -

摩爾定律

+關(guān)注

關(guān)注

4文章

638瀏覽量

79732 -

硅晶圓

+關(guān)注

關(guān)注

4文章

275瀏覽量

21225 -

存儲芯片

+關(guān)注

關(guān)注

11文章

931瀏覽量

44016

發(fā)布評論請先 登錄

硅晶圓是什么?硅晶圓和晶圓有區(qū)別嗎?

因無法滿足客戶訂單,需求大于供給,硅晶圓持續(xù)漲價到明年【硬之城電子元器件】

晶圓制造工藝的流程是什么樣的?

什么是半導(dǎo)體晶圓?

全球硅晶圓漲價 將持續(xù)一整年

日本強震導(dǎo)致日本兩大晶圓廠停工 全球半導(dǎo)體硅晶圓供應(yīng)將短缺

半導(dǎo)體硅晶圓缺貨潮持續(xù)上演,硅晶圓巨頭紛紛上調(diào)產(chǎn)品價格

半導(dǎo)體晶圓清洗設(shè)備市場:行業(yè)分析

半導(dǎo)體的未來是否一片光明?——?Lab Companion

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論