華智機器訂單源自兩大客戶,占比超九成

華智機器訂單源自兩大客戶,占比超九成

集微網報道,當前,終端品牌商將產品加工制造環節委托EMS企業的業務模式日趨普遍。相比其他領域,電子產品的技術更新快且市場需求空間巨大,行業內的品牌商面臨的市場競爭日趨激烈。終端品牌商借助專業電子制造服務商的力量,將核心資源集中于產品技術研發和品牌銷售環節,縮短生產周期,提高資本回報率和市場競爭力。

而專業電子制造服務企業一直深耕實體經濟,圍繞電子產品制造領域的市場需求,持續開展工藝技術提升、生產效率提升、產品品質提升和供應鏈服務優化工作等,對電子信息產業調整、供應鏈布局、價值鏈管理產生了深遠的影響。

經過多年的發展,品牌商與EMS企業之間形成了較為穩定的分工與合作,專業電子制造商已成為電子信息產業鏈中的核心參與者。

近日,一家專業的電子制造服務商(EMS)——華智機器股份公司(下稱“華智機器”)重啟其創業板IPO(此前因發行人及保薦人更新財務資料,主動申請中止上市審核程序)。

從招股說明書來看,華智機器是以網絡能源產品為核心的專業智能制造服務商,需求主要來自通信基站、數據中心等。由于全球通信設備市場集中度較高,龍頭企業占據了大部分市場份額,這也使得華智機器的大客戶訂單幾乎占據其整體營收比重,未來企業經營風險極大,長期來看并不利于企業良性發展。

曾為“深圳東洲”

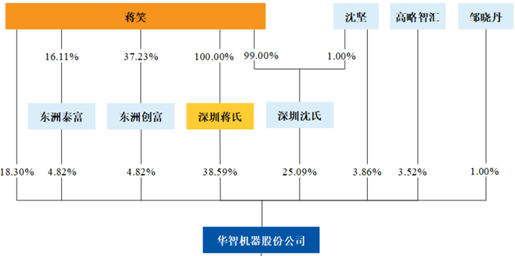

天眼查資料顯示,華智機器原名“深圳東洲新能源科技有限公司”,由上海東洲出資成立于2014年4月2日。

2018年9月12日,深圳東洲召開股東會并通過決議,同意將深圳東洲整體變更為股份有限公司,并以2018年7月31日作為改制基準日,公司名稱變更為“華智機器股份公司”。

2018年10月26日,華智機器在深圳市市場監督管理局注冊登記,并領取了統一社會信用代碼為91440300094349544E的《營業執照》,變更為股份有限公司,法定代表人為蔣笑,注冊資本9328.24萬元。

蔣笑除系法人之外,還是華智機器最終受益人。天眼查資料顯示,蔣笑通過深圳蔣氏、深圳沈氏、東洲創富、東洲泰富四家公司,最終持有華智機器84.3%的股份;與此同時,其直接或間接控制華智機器股份表決權比例為91.62%,為華智機器的實際控制人。

集微網了解到,華智機器是一家專業的電子制造服務商,主要為客戶提供網絡能源產品的電子制造服務,產品包含整流模塊、嵌入式電源、太陽能光伏逆變器、UPS、電源監控,應用于通信基站、數據中心、光伏發電等領域,為該等領域的穩定、安全運行提供支持和幫助。

Tips:電子制造服務即EMS,即企業為品牌商提供的服務包括原材料的采購、產品的制造和有關的物流配送、售后服務等環節。與ODM、OEM不同的是,EMS業務強調價值服務。華智機器除為客戶提供產品制造外,還提供包括工藝流程開發、物料采購、售后服務等系列價值服務。

經過多年的電子制造服務積累,華智機器根據網絡能源行業多品種、小批量、多批次的行業特點,研究開發了數字化、實時化、可視化的生產管理信息系統,融合于自動化程度較高的生產線中,為其產品品質保障能力、交付能力和柔性服務能力奠定了基礎。

除網絡能源類產品外,華智機器還在橫向開拓產品領域,包括非車載充電模塊產品和天線驅動模塊產品。其中,非車載充電模塊產品主要應用于電動汽車充電樁,為電動汽車電池提供直流電源;天線驅動模塊主要用于基站天線,為基站天線調整方向使用的驅動模塊。

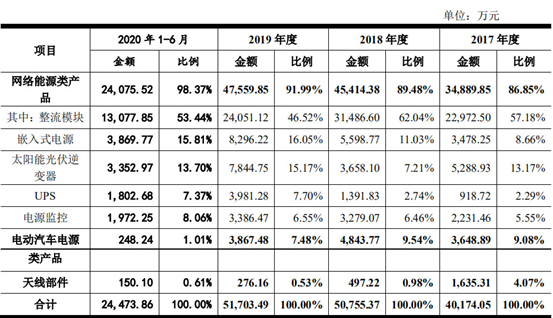

但就營收構成情況來看,網絡能源產品依然是其主要業績來源。招股說明書顯示,2017年、2018年、2019年和2020上半年,華智機器網絡能源產品分別實現營業收入3.49億元、4.54億元、4.76億元和2.41億元,占其整體營業收入比重分別為86.85%、89.48%、91.99%和98.37%。

出現上述營收情況,主要系其大客戶向其采購網絡能源產品為主,且大客戶營收占整體營業收入比例較大所致。

訂單源自兩大客戶,占比超九成

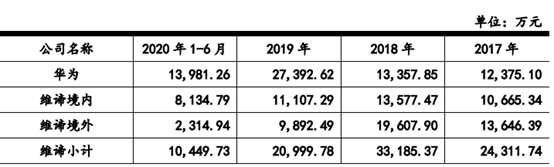

招股說明書顯示,2017年、2018年、2019年和2020上半年,華智機器向華為、維諦的銷售金額占主營業務收入的比例分別為91.32%、91.70%、93.6%和99.82%。

其中,華為在報告期內向華智機器采購金額占其主營業務收入的比例分別為30.8%、26.32%、52.98%和57.13%,份額逐漸增大的同時占比超過一半以上。

另一家大客戶維諦市場份額則呈現逐年下降趨勢,但占比依然不可小覷。報告期內,維諦向華智機器采購金額占其主營業務收入的比例分別為60.52%、65.38%、40.62%和42.7%。

尤其需要注意的是,2020上半年,兩大客戶的訂單額幾乎已經占據其主營業務全部收入份額,高達99.82%,這不得不引起證監會的注意。

對于超高的大客戶訂單占比情況,華智機器解釋稱,由于網絡能源產品主要應用于通信領域,全球通信設備市場集中度較高,被華為、中興、愛立信、諾基亞等少數幾家公司占據了大部分市場,華為主導設計網絡能源產品,并將生產制造外包給EMS廠商,愛立信、諾基亞主要向網絡能源設備商采購,其中維諦占其較高的市場份額。同時,維諦也向通信運營商直接銷售網絡能源產品。

“報告期內,公司的主要客戶為華為、維諦,均是行業龍頭企業,在下游寡頭壟斷的競爭格局中占有較高的市場份額。”

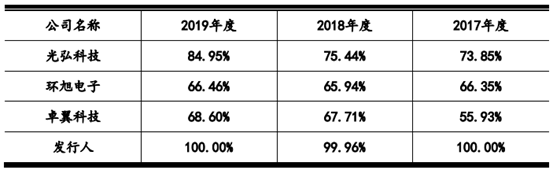

雖然行業屬性決定了其營收特性,但從同行業可對比公司來看,前五大客戶銷售占比基本在60%左右,最高者光弘科技2019年前五大客戶銷售占比達到84.95%,依然沒有達到華智機器的高占比份額。

同行業可比公司前五大客戶占比情況

這讓業界不得不懷疑,華智機器的新客戶開拓能力。對此,其解釋稱,由于經營風格偏謹慎,在資金實力有限時,選擇將資源集中服務于優質客戶,有利于提高生產管理效率,快速響應客戶的多樣化和差異化需求,從而與客戶結成長期穩定的合作關系。

“憑借及時快速的交貨能力、差異化的定制服務和優質的產品質量,公司成為華為、維諦等全球知名客戶的一級供應商,并獲得客戶頒發的優秀供應商獎項,憑借良好的管理水平、工藝技術積累以及全球知名客戶的認可,公司具備開拓新客戶的能力。”

但需注意的是,華為在跟華智機器合作的過程中,選擇的是客供料模式,即主要原材料由華為提供,其負責采購通用物料并組織生產,在華為遭遇被禁、當前晶圓供貨緊缺等背景下,未來訂單的長期性及不確定性將存在較大風險。

與此同時,華智機器與與維諦的合作分為境內外多個主體,2019年受國際環境變動的影響,其與維諦的境外主體合作規模大幅下降,2020上半年更是腰斬至2019年的23%左右。雖然華為及時補充了下降的業務訂單,使得其業務規模未見明顯縮水情況,但未來的局勢依然較不明朗。

開拓新的客戶,且能夠及時補足其華為與維諦的訂單量,華智機器業績方能穩步增長;若仍然選擇聚焦大客戶戰略,不及時開拓新的客戶,其將面臨較大業績震蕩風險。

責任編輯:lq

-

電子信息

+關注

關注

4文章

382瀏覽量

26815 -

通信設備

+關注

關注

3文章

350瀏覽量

32629 -

供應鏈

+關注

關注

3文章

1709瀏覽量

39885

原文標題:【IPO價值觀】重度依賴華為/維諦,華智機器新客戶開拓能力堪憂?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

Faraday Future簽訂1000臺FX Super One訂單

華大九天發布停牌公告 重大事項擬收購芯和半導體

亞成微電子斬獲兩大榮譽

AMD處理器2024年Q4銷量占比超英特爾

華勤技術收購豪成智能科技75%股份,加速機器人業務布局

英偉達或成臺積電最大客戶,推動AI相關營收增長

微軟成英偉達AI芯片最大客戶,今年采購量激增

東風向大客戶集中交付新車3658臺

中國電子成國產EDA龍頭華大九天實控人

我國專精特新“小巨人”企業達1.46萬家:近九成屬于制造業 超八成分布在新興產業

奧迪威機器人發布兩大精密制造設備,助力生產向智造跨越!

拓荊科技:超高深寬比溝槽填充CVD產品首臺已通過客戶驗證

臺積電超急訂單激增,客戶溢價40%搶貨

工商網監

工商網監

評論