") 晶圓缺貨漲聲一片,供需拐點(diǎn)何時(shí)出現(xiàn)?

晶圓缺貨漲聲一片,供需拐點(diǎn)何時(shí)出現(xiàn)?

自2020年Q3起,晶圓缺貨已延續(xù)三季,功率半導(dǎo)體、模擬芯片、邏輯存儲(chǔ)等半導(dǎo)體器件,漲聲一片!進(jìn)入2021年,晶圓緊張的情況絲毫沒(méi)有緩解的跡象,反而愈演愈烈!究竟缺貨是一個(gè)“季節(jié)性的短期現(xiàn)象”,還是一個(gè)“持續(xù)性的長(zhǎng)期現(xiàn)象”?缺貨風(fēng)波要持續(xù)幾時(shí)?供需拐點(diǎn)何時(shí)出現(xiàn)?首先,我們要弄清楚造成缺貨的元兇,對(duì)癥下藥!根據(jù)缺貨的原因,我們可以把晶圓缺貨分成三個(gè)階段。 第一階段,2020年Q3,疫情催生宅經(jīng)濟(jì),遠(yuǎn)程教育、居家辦公需求猛增,消費(fèi)電子需求增加拉動(dòng)晶圓產(chǎn)能消耗。同時(shí),美國(guó)將華為正式納入實(shí)體名單,華為瘋狂屯貨,從而引發(fā)市場(chǎng)連鎖反應(yīng),終端品牌掀起囤貨潮。因此,第一階段缺貨的誘因,主要是由華為囤貨引起的需求提前預(yù)支。

第二階段,2020年Q4,美國(guó)制裁大棒落下,華為短期難以破局,OVM瞄準(zhǔn)時(shí)機(jī),大舉囤貨,爭(zhēng)食華為釋放的“市場(chǎng)蛋糕”。OVM庫(kù)存水位持續(xù)拉升,根據(jù)上游供應(yīng)商出貨數(shù)據(jù)推算,OVM庫(kù)存水位較往年同期高出50%以上。所以,這一階段的缺貨主要是由OVM等終端品牌戰(zhàn)略備貨造成的。 第三階段,2021年Q1,由于疫情反復(fù),日韓半導(dǎo)體廠商要求員工居家辦公,造成部分產(chǎn)能損失。擔(dān)憂疫情加劇導(dǎo)致芯片供應(yīng)緊張甚至斷貨,終端廠商恐慌性備貨以規(guī)避供應(yīng)鏈風(fēng)險(xiǎn),從而催生了第三階段缺貨。第二,從供需兩端看,明年供需天平向哪側(cè)傾斜(以顯示驅(qū)動(dòng)芯片為例)?5G與WIFI6等通信技術(shù)推動(dòng)自動(dòng)駕駛、VR/AR等產(chǎn)品應(yīng)用落地,新技術(shù)催熟新應(yīng)用,帶動(dòng)晶圓需求呈指數(shù)型增長(zhǎng),晶圓產(chǎn)能短缺成為常態(tài),晶圓作為上游產(chǎn)業(yè)鏈核心資源,其短缺風(fēng)險(xiǎn)長(zhǎng)期存在,對(duì)于Fabless廠商,產(chǎn)業(yè)鏈垂直整合至關(guān)重要!需求端:市場(chǎng)供需循環(huán)驅(qū)動(dòng):顯示產(chǎn)業(yè)鏈供需循環(huán)驅(qū)動(dòng),芯片需求由終端需求決定,2021年,終端需求牽引面板、芯片、晶圓需求增長(zhǎng)。

終端需求穩(wěn)定增長(zhǎng):各國(guó)積極出臺(tái)政策促進(jìn)經(jīng)濟(jì)復(fù)蘇,刺激消費(fèi)需求增長(zhǎng),政府啟動(dòng)集采項(xiàng)目拉動(dòng)Bto B需求,終端市場(chǎng)需求穩(wěn)中有升。

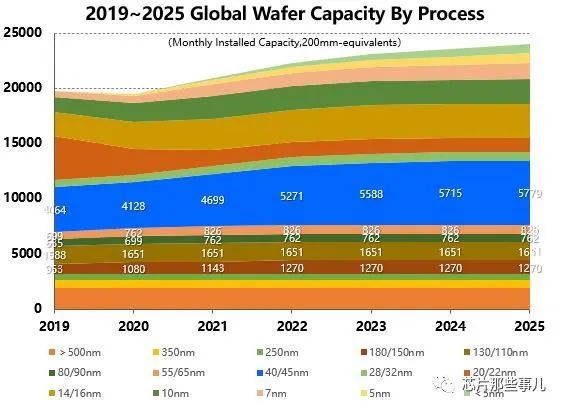

面板產(chǎn)業(yè)向中國(guó)轉(zhuǎn)移:韓系面板廠逐步退出TFT-LCD市場(chǎng)角逐,國(guó)內(nèi)面板廠BOE、TCL華星、HKC等新廠量產(chǎn),中國(guó)大陸已經(jīng)成為全球最大的液晶面板生產(chǎn)地,其大尺寸液晶面板產(chǎn)能占全球55%,且這一數(shù)字還將持續(xù)擴(kuò)大。供應(yīng)端:中國(guó)產(chǎn)能投資增加,全球超過(guò)1/3新增產(chǎn)能投資來(lái)自中國(guó),但40nm以上工藝節(jié)點(diǎn)產(chǎn)能投資減少,產(chǎn)能緊張情況短期難以緩解。

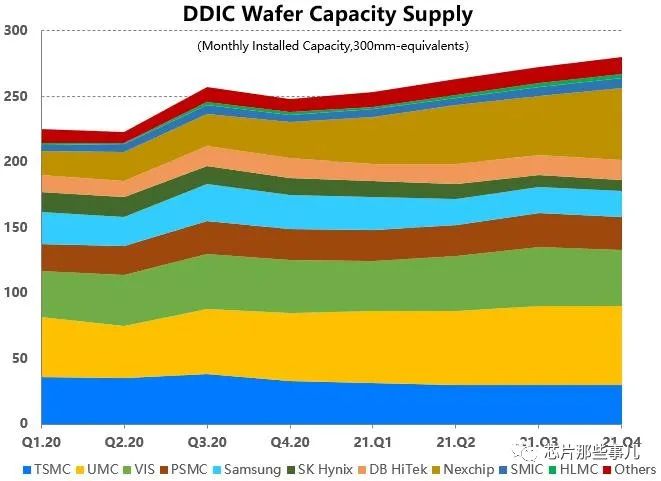

臺(tái)系晶圓廠:晶圓供應(yīng)占據(jù)主導(dǎo)地位,壟斷50%以上顯示驅(qū)動(dòng)芯片晶圓產(chǎn)能供應(yīng),TSMC降低8寸產(chǎn)能供應(yīng),UMC增加8寸產(chǎn)能供應(yīng),PSMC與VIS維持不變。韓系晶圓廠:同韓系廠商綁定較深,產(chǎn)能占全球顯示驅(qū)動(dòng)芯片晶圓供應(yīng)20%,受三星和LG戰(zhàn)略調(diào)整、SKHynix轉(zhuǎn)廠等影響,產(chǎn)能供應(yīng)將進(jìn)一步減少。國(guó)內(nèi)晶圓廠:國(guó)內(nèi)產(chǎn)能投資增加,SMIC、HLMC、Nexchip均擴(kuò)大產(chǎn)能供應(yīng),Nexchip擴(kuò)產(chǎn)后,顯示驅(qū)動(dòng)芯片產(chǎn)能超過(guò)50K/M @12inch,占顯示驅(qū)動(dòng)芯片晶圓供應(yīng)20%以上。

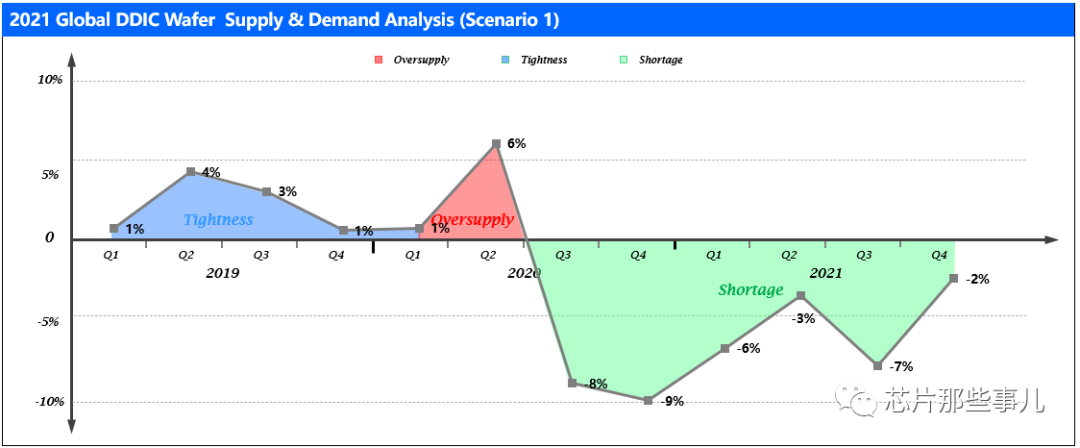

第三,缺貨風(fēng)波要持續(xù)幾時(shí)?供需拐點(diǎn)何時(shí)出現(xiàn)(以顯示驅(qū)動(dòng)芯片為例)?情況一:疫情長(zhǎng)期延續(xù),遠(yuǎn)程教育、居家辦公等宅家需求旺盛,消費(fèi)電子需求維持高位!需求側(cè),終端需求帶動(dòng)晶圓需求居高不下。供給側(cè),韓臺(tái)晶圓廠產(chǎn)能結(jié)構(gòu)調(diào)整,產(chǎn)能向高毛利率產(chǎn)品傾斜。供需關(guān)系:顯示驅(qū)動(dòng)芯片晶圓需求增長(zhǎng)超過(guò)2.9%,晶圓產(chǎn)能增長(zhǎng)5.4%,全年產(chǎn)能缺口超過(guò)5%。供需拐點(diǎn)短期不會(huì)出現(xiàn),晶圓短缺持續(xù)全年!

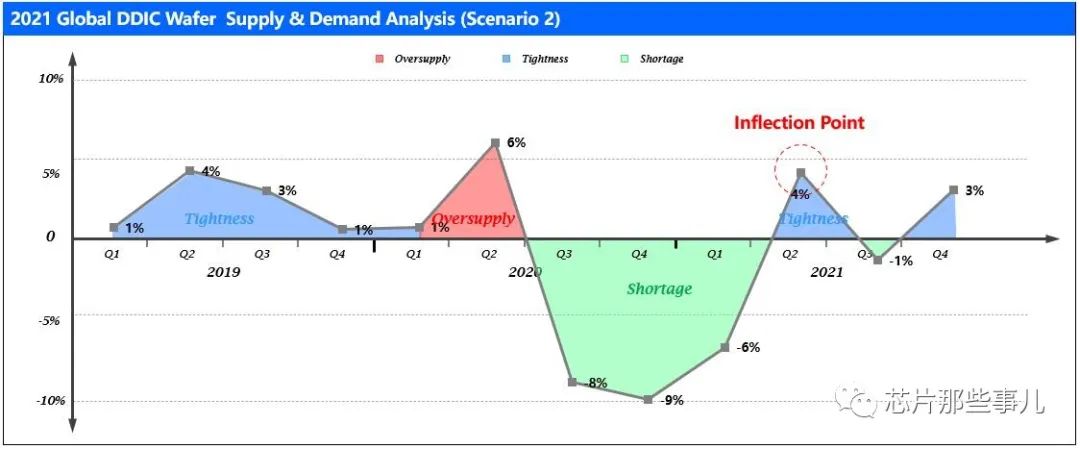

情況二:疫苗大規(guī)模推廣,疫情走勢(shì)明朗,宅家需求減弱,經(jīng)濟(jì)緩慢復(fù)蘇!需求側(cè),終端需求緩慢成長(zhǎng),終端庫(kù)存回歸合理水位。供給側(cè),韓臺(tái)晶圓廠產(chǎn)能結(jié)構(gòu)穩(wěn)定,晶合產(chǎn)能按期釋放。供需關(guān)系:顯示驅(qū)動(dòng)芯片晶圓需求增長(zhǎng)2.9%,晶圓產(chǎn)能增長(zhǎng)7.4%。全年產(chǎn)能供應(yīng)緊中有松,供需關(guān)系季節(jié)性波動(dòng),二四季度供需短期緩解(拐點(diǎn)出現(xiàn))!

原文標(biāo)題:晶圓缺貨延續(xù)三季,供需拐點(diǎn)何時(shí)出現(xiàn)?

文章出處:【微信公眾號(hào):旺材芯片】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

責(zé)任編輯:haq

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28696瀏覽量

234076 -

晶圓

+關(guān)注

關(guān)注

52文章

5130瀏覽量

129281

原文標(biāo)題:晶圓缺貨延續(xù)三季,供需拐點(diǎn)何時(shí)出現(xiàn)?

文章出處:【微信號(hào):wc_ysj,微信公眾號(hào):旺材芯片】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

瑞樂(lè)半導(dǎo)體——4寸5點(diǎn)TCWafer晶圓測(cè)溫系統(tǒng)#晶圓測(cè)溫 #晶圓測(cè)試 #晶圓檢測(cè) #晶圓制造過(guò)程

Wafer Shaped Auto Teaching Sensor晶圓型中心校準(zhǔn)片#晶圓檢測(cè) #晶圓測(cè)溫

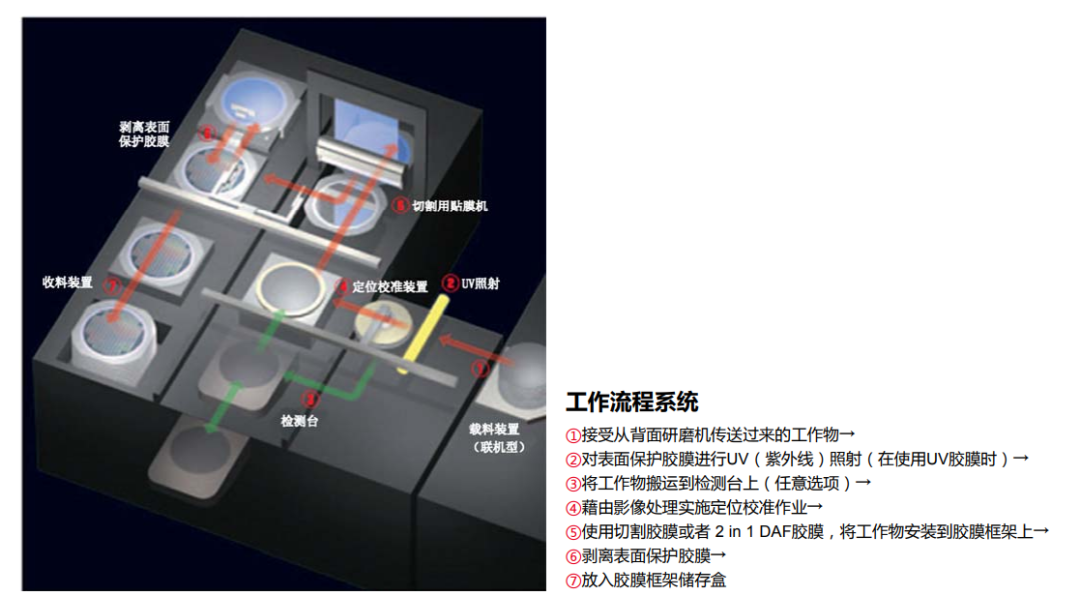

什么是晶圓貼膜

瑞樂(lè)半導(dǎo)體——ALS 晶圓型水平校準(zhǔn)片測(cè)量?jī)A斜度參數(shù)#晶圓制造過(guò)程 #晶圓檢測(cè) #晶圓測(cè)溫

優(yōu)化濕法腐蝕后晶圓 TTV 管控

瑞樂(lè)半導(dǎo)體——12寸TC Wafer晶圓測(cè)溫系統(tǒng)#晶圓測(cè)溫 #晶圓檢測(cè) #晶圓測(cè)試 #晶圓制造

減薄對(duì)后續(xù)晶圓劃切的影響

簡(jiǎn)單認(rèn)識(shí)晶圓減薄技術(shù)

瑞樂(lè)半導(dǎo)體——AVS 無(wú)線校準(zhǔn)測(cè)量晶圓系統(tǒng)讓每一片晶圓都安全抵達(dá)終點(diǎn)

使用一片DLP3010的時(shí)候,出現(xiàn)工作一段時(shí)間后被擊穿的現(xiàn)象,怎么解決?

晶圓背面涂敷工藝對(duì)晶圓的影響

改善晶圓出刀TTV異常的加工方法有哪些?

用兩片TAS5630B做八聲道機(jī)器,其中有一片有很大噪音,怎么解決?

一片晶圓可以切出多少芯片

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論