背靠富士康,鴻富瀚應收賬款激增且償債能力堪憂

背靠富士康,鴻富瀚應收賬款激增且償債能力堪憂

隨著智能手機、平板電腦、筆記本電腦、智能穿戴設備為代表的消費類電子市場發展迅速,產品需求旺盛。在行業快速發展的需求帶動下,消費類電子產品的出貨量快速提升,其中功能性器件的市場規模也在持續擴大。

目前,消費類電子功能性器件的主要企業包括飛榮達、領益智造、博碩科技、達瑞電子、恒銘達、智動力、安潔科技等,當中不乏蘋果供應商。其中領益智造是國內精密功能件和結構件龍頭企業,博碩科技和達瑞電子也于前段時間IPO順利過會。

近日,功能性器件廠商深圳市鴻富瀚科技股份有限公司(簡稱“鴻富瀚”)也啟動了IPO,擬創業板上市。從招股書來看,盡管在蘋果代工廠富士康的助力下,鴻富瀚近年來的業績實現了快速增長,但其應收賬款余額占營收比例一度增至近80%,資產負債率也大幅超過行業均值,令其短期償債能力面臨不小的壓力。

業績快速增長,但客戶高度集中且不穩定

天眼查顯示,鴻富瀚主要從事消費電子功能性器件和自動化設備的設計及研產銷,其中消費電子功能性器件產品廣泛應用于智能手機、平板電腦、筆記本電腦、智能穿戴、家用智能設備等消費電子產品及其組件。

據披露,鴻富瀚直接客戶主要為消費電子產業鏈中的制造服務商、組件生產商,包括富士康集團、鵬鼎控股、歐菲光、村田公司、安費諾集團、京東方、立訊集團、正崴集團等,功能性器件產品最終應用于蘋果、微軟、亞馬遜、華為、小米等知名消費電子終端品牌商,目前其已成為蘋果、亞馬遜認證的合格供應商。

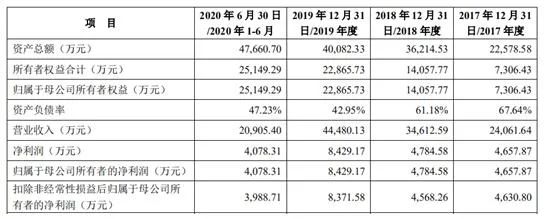

業績方面,2017年至2020年上半年,受益于消費電子行業更新換代加速,鴻富瀚的營收和凈利潤均實現快速增長,營收分別為2.41億元、3.46億元、4.45億元和2.09億元,2018年和2019年營業收入增長率分別為43.85%和28.51%;相應凈利潤分別為0.47億元、0.48億元、0.84億元和0.41億元,2018年及2019年的增長率達2.72%和76.20%。

在此期間,其主營業務收入來自于消費電子功能性器件、自動化設備兩類產品,其中來自于消費電子功能性器件的收入占比保持在70%以上。

毫無疑問,鴻富瀚的經營業績持續向好,不僅得益于消費電子行業迭代升級、對產品的需求增加,也離不開大客戶對其的有力支撐,而這也就導致其存在客戶集中度較高的情況。

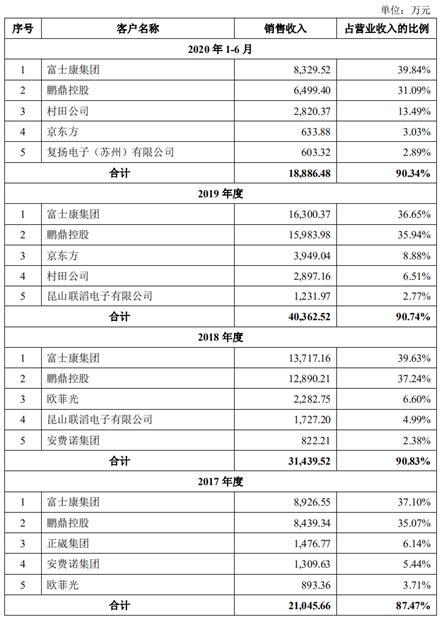

報告期內,鴻富瀚前五大客戶銷售收入合計分別為2.10億元、3.14億元、4.03億元及1.89億元,占當期營業收入的比例分別為87.47%、90.83%、90.74%及90.34%。其中對富士康集團的銷售收入占營業收入的比重分別為37.10%、39.63%、36.65%及39.84%;對鵬鼎控股銷售收入占營業收入的比重分別為35.07%、37.24%、35.94%及31.09%,整體集中度較高。

通過對比競爭對手披露的前五大客戶營收構成可看出,處于消費電子功能性器件行業的客戶集中度普遍較高。例如,近年來恒銘達和智動力的前五大客戶銷售占比均超過70%,博碩科技的銷售占比最高更超過了99%。

而造成客戶集中度高的原因,主要是終端品牌商及其上游生產制造環節的制造服務商、組件生產商的集中度不斷提高所致。鴻富瀚及其同行的主要應用品牌涉及到華米OV、蘋果、聯想、微軟等,上述廠商占據了手機及電腦行業較高的市占率。

除了客戶集中度較高之外,鴻富瀚還面臨客戶不穩定的問題。

據披露,鴻富瀚前兩大客戶富士康和鵬鼎控股的營收占比較為穩定,但第三到第五大客戶卻變動較大,甚至沒有一家連續合作超過兩年的企業。這一方面表明鴻富瀚除前兩大客戶外,其余客戶較難形成固定群體,缺乏客戶粘性;另一方面其也不得不持續開拓新客戶。

為降低大客戶集中度過高的情況,鴻富瀚也作出了相應舉措。期間,其開發了村田公司、京東方等新的集團客戶,也拓展了原有集團客戶的下屬單位,如富士康集團下屬的業成科技、鵬鼎控股下屬的展揚自動化(東莞)有限公司。因OLED屏幕技術、5G通信技術的普及,其還開發了OLED屏幕配套FPC功能性器件、5G配套散熱銅管等新型產品,與小米、努比亞等知名終端品牌商建立了業務合作。

可以顯見,背靠富士康這顆蘋果產業鏈上的“大樹”,在蘋果業務快速發展和下游行業市場的拉動下,鴻富瀚的業績實現了穩定且持續的增長。但也不可避免的陷入對大客戶的依賴中,尤其是對終端品牌蘋果的依賴居高不下。此外,除了前五大客戶集中度過高之外,招股書也反映了鴻富瀚在財務方面存在應收賬款增長過快,及資產負債率遠超同行的情況,也令其短期償債能力面臨較大壓力。

應收賬款激增,償債能力遠低同行

在營收不斷增長的同時,其應收賬款也在逐年上漲。2017年至2020年上半年,其應收賬款賬面余額分別為 1.55億元、1.82億元、1.63億元和1.62億元,占各期營業收入的比例分別為64.34%、52.54%、36.59%和77.69%。

2018年末,其應收賬款余額較上年末同比增長17.46%,今年上半年更幾乎達到去年全年的數值,這也令其應收賬款占營收的比例由36.59%激增至77.69%。

對此,鴻富瀚解釋,主要是2018年收入規模大幅增加,故應收賬款相應增加。然而今年上半年,其營收為2.09億元,應收賬款賬面余額就高達1.62億元。由于其一般給予客戶3-4個月的信用期,因此,其2019年的應收賬款截至今年上半年前也應大部分回款,不會滯留到下年年中。這也就是說,其今年上半年的收入近八成都來自應收賬款,其現金流及資金周轉都將面臨較大風險。

在應收賬款激增的情況下,與同行相比,其償債能力也不盡如人意,主要反映在其流動比率和速動比率低于行業均值,資產負債率又高于行業水平。

近年來,其流動比率分別為1.26倍、1.23倍、1.60倍和1.17倍,同行均值分別為2.62倍、2.44倍、3.40倍和4.01倍;其速動比率分別為1.04倍、1.00倍、1.40倍和0.91倍,行業均值為2.26倍、2.14倍、3.06倍和3.63倍。從流動比率和速動比率來看,鴻富瀚均低于同行。

一般來說,企業流動比率應不低于2倍,過低則影響短期負債償還能力。從上文數據來看,鴻富瀚有流動資產超過半數在短期內不能變現,且流動負債未能全部償還的風險。此外,其速動比率約為1,表明資可抵債但較為吃力。

同時,其資產負債率(合并)分別為67.64%、61.18%、42.95%和47.23%,而同行均值僅為34.93%、35.45%、34.45%和32.27%,遠低于鴻富瀚。據其表示,主要是同行上市公司具備股權和債券多渠道融資能力,而其主要依靠自身盈余積累支持業務擴張,故償債能力低于同行上市公司。

整體來說,由于其應收賬款余額于今年上半年快速增長并處于高位,且流動比率和速動比率均低于同行均值,加之資產負債率又高于行業水平,令其自身現金流及資金周轉面臨風險的同時,短期償債能力也遠低于行業,這對業績高度依賴大客戶的鴻富瀚來說,未來經營無疑也增加了更多不確定性。

原文標題:【IPO價值觀】背靠富士康,鴻富瀚應收賬款激增且償債能力堪憂

文章出處:【微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

智能手機

+關注

關注

66文章

18558瀏覽量

181191 -

蘋果

+關注

關注

61文章

24488瀏覽量

200255

原文標題:【IPO價值觀】背靠富士康,鴻富瀚應收賬款激增且償債能力堪憂

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

日產或攜手富士康應對行業變革

富士康調整印度iPhone工廠人力策略

夏普前CEO戴正吳起訴富士康索賠

富士康攜手Porotech進軍AR眼鏡市場

富士康洽購日產汽車多數股權

富士康成都增資至10.3億美元

富士康擬投10億美元印度建廠

富士康布局印度儲能市場,計劃設立電池儲能業務

富士康比亞迪大規模招聘再現 訂單需求大 旺季提前

夏普戰略收購富士康通信專利,強化無線通信技術實力

富士康鄭州投建十億新總部,加速布局電動車與固態電池

富士康斥資3.83億美元在越南打造PCB生產新基地

香港城市大學與富士康鴻海研究院成立聯合研究中心

工商網監

工商網監

評論