新型智能技術助力家用物聯網行業升級,后裝市場為市場重心

新型智能技術助力家用物聯網行業升級,后裝市場為市場重心

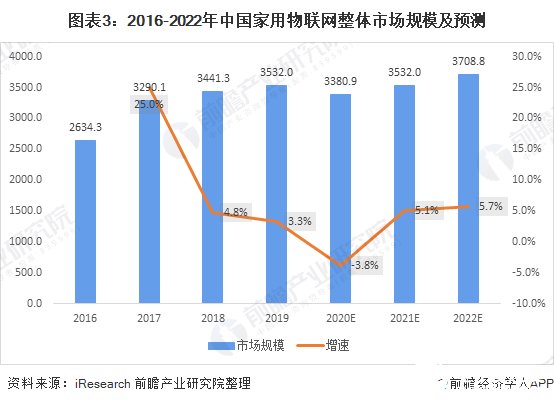

家用物聯網指物聯網技術在家庭消費領域的應用,主要以家庭為中心向消費者提供智能化的產品與服務,旨在提升人們居住的體驗,創造更加便捷、舒適、安全、節能的家庭生活環境。2019年我國家用物聯網整體市場規模為3608億元,同比增長3.3%,其中后裝市場是整個家用物聯網的重心。

2006至2020年,物聯網應用從閉環、碎片化走向開放、規模化,智慧城市、工業物聯網、車聯網等率先突破。5G、人工智能、區塊鏈等新一代信息技術與物聯網加速融合,開啟了“萬物智聯”“ “人機深度”的新時代。

中國物聯網行業規模不斷提升,近年來中國物聯網行業的發展受到監管部門的高度重視,各種與物聯網相關的政策密集出臺,對推動中國在物聯網關鍵技術研發、應用示范推廣、產業協調發展和政策環境建設等方面取得了顯著成效。由此也帶動我國家用物聯網的不斷發展。

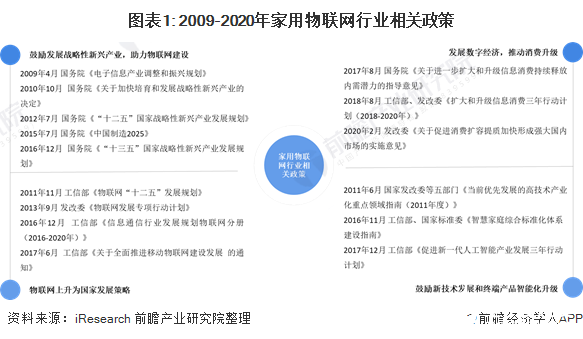

國家支持戰略性新興產業發展 為家用物聯網發展奠定基礎

2009-2010年,國務院出臺《電子信息產業調整和振興規劃》和《關于加快培育和發展戰略性新興產業的決定》,大力鼓勵發展新興產業,為物聯網建設奠定了基礎。2011年,物聯網首次進入國家五年發展規劃,且上升為國家發展策略。

隨后國家相繼出臺了《促進新一代人工智能產業發展三年行動計劃》等政策推動了技術發展和終端產品的智能化升級,促進了物聯網的進一步發展。2017年后,國家大力發展數字經濟,推動消費升級,極大推動了家用物聯網的發展。

各類新型智能技術快速發展 協同助力家用物聯網行業升級

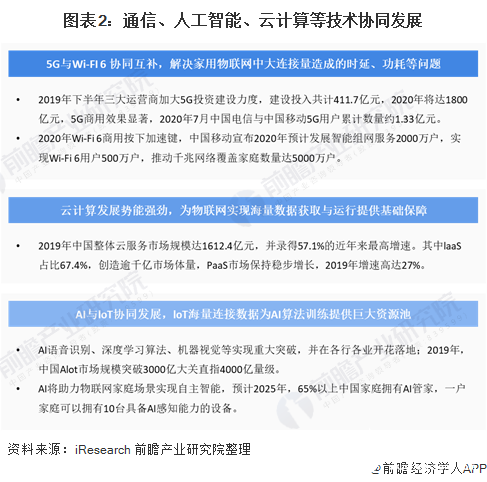

除國家政策的支持外,近年來我國各類新型智能技術的加快落地同樣也促進了我國家用物聯網行業的升級。其中5G與Wi-Fi 6協同互補,解決了家用物聯網中大連接量造成的時延、功耗等問題。

其次,云計算發展勢能強勁,為家用物聯網實現海量數據獲取與運行提供了基礎保障。此外,AI與loT協同發展,loT海量連接數據為AI算法訓練提供了巨大的資源池。

我國家用物聯網受疫情影響規模下降 后裝市場為市場重心

2016-2019年,我國家用物聯網市場受國家政策和新技術加速落地的刺激,整體市場規模呈逐年上升的趨勢,2019年我國家用物聯網整體市場規模為3608億元,同比增長3.3%。

從細分上看,我國家用物聯網分為后裝、前裝和平臺及云服務市場,其中后裝市場是整個家用物聯網的重心,而前裝市場雖然體量較小,但卻是家用物聯網細分市場中增長最快的領域。

2020年因為疫情的原因,我國家用物聯網整體規模出現短暫的下降,隨著中國經濟逐漸從疫情中回復,家用物聯網市場增速將逐漸恢復至5%-6%的水平。

家用物聯網競爭壁壘多樣 各企業擁有不同的競爭優勢

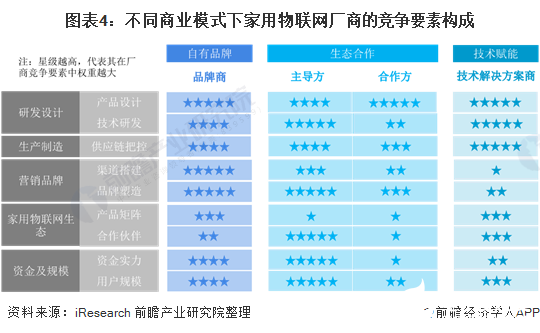

從家用物聯網價值鏈上看,廠商在研發、制造和營銷環節方面分別有產品設計、技術研發、供應鏈把控、渠道搭建及品牌塑造五大競爭壁壘。其中研發壁壘是家用物聯網廠商的核心,決定了產品質量和終端用戶的使用體驗。

此外,家用互聯網廠商擁有三種商業模式,分別為自有品牌、生態合作和技術賦能。整體來看,生態合作模式中主導方的綜合能力壁壘最高,既需要至少有一款現象級產品和足夠的品牌聲量,還需要能夠搭建優質的物聯網云平臺,吸引盡可能多的合作伙伴。

而對于技術解決方案商來說,因不負責下游營銷品牌,其核心競爭壁壘在于終端和云平臺的研發設計,以及通過供應鏈把控向品牌方輸出高性價產品,當資金實力及用戶規模增長后,也有機會發展為自有品牌。

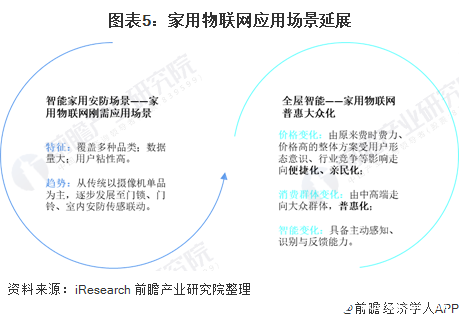

未來家用物聯網將從安防等剛需場景出發 向全屋智能延伸

智能家用安防是家用互聯網中的剛需應用場景,其涉及室外的安全預警、防盜,以及室內看護、煙火報警等多個方面,且涉及視頻監控等大量數據感知與處理服務。目前,家庭安防場景的智能化路徑正從廠商提供智能單品向提供安防套裝方案轉變。

未來智能家用安防不再只局限于單個場景的單獨聯動,而是向智能化的多場景的自主聯動方向發展,同時未來全屋智能解決方案價格也將更加親民,進一步推動家用物聯網普惠大眾。

責任編輯:gt

-

物聯網

+關注

關注

2928文章

46021瀏覽量

389373 -

人工智能

+關注

關注

1805文章

48841瀏覽量

247356 -

5G

+關注

關注

1360文章

48773瀏覽量

570999

發布評論請先 登錄

STM32MCU市場價又暴漲了!航順HK32MCU不漲反降普惠產業,速來Pick!

Nordic nRF54 系列芯片:開啟 AI 與物聯網新時代?

AI加持,破除內卷:2025深圳國際全觸與顯示展全新升級,探索行業新動能

物聯網智能——家用智能控制系統的“前世今生”

物聯網技術賦能電梯行業:智能運維與安全升級新趨勢

科技先鋒:物聯網(RFID)在被裝信息化中的應用

工商網監

工商網監

評論