光刻玩家“趕考”科創板,哪家是國產希望?

光刻玩家“趕考”科創板,哪家是國產希望?

五大客戶頻變,產品庫存問題難解,深扒芯碁微招股書。

科創板“國產直寫光刻設備第一股”正式登陸A股市場!在經過約10個月的審查后,國產半導體設備供應商合肥芯碁微裝終于在4月1日正式敲鐘,首次公開發行A股約3220萬股,發行價每股15.23元,開盤漲192.19%。每股報價66.99元,總市值80.92億人民幣,滾動市盈率113.91。

這家成立于2015年6月的企業,致力于“成為國產光刻機世界品牌”,成立第四年全年凈利潤轉正,2020年上半年營收達0.77億元,累計服務近70家客戶。如此高遠的志向、這么多落地成績,多少令人聽起來有些心潮澎湃。過去一年,因為芯片半導體“卡脖子”問題,被喻為“半導體工業皇冠上之明珠”的光刻機走進大眾視野,成為大街小巷熱議的話題。可以說,如果沒有先進的光刻機技術,那么現在即便是臺積電、英特爾這樣的頂尖芯片制造商,也沒辦法造出3nm、2nm及更先進的芯片。但芯碁微裝所研發和生產的光刻機,是微納直寫光刻設備,與制造先進芯片所必需的掩膜光刻設備并不相同。芯碁微裝也在招股書中提到,相比掩膜光刻,在目前直寫光刻在IC(集成電路)前道制造領域存在在光刻精度及產能效率較低、在FPD制造領域存在產能效率較低等問題。

在泛半導體領域,直寫光刻的應用領域相對較窄,業務體量較小,是掩膜光刻的補充。芯碁微裝的直寫光刻設備也主要應用在FPD低世代線的制造、中低端IC掩膜版制版及IC前道制造中的小批量、多批次的器件研發試制領域。一邊是看起來狹窄的市場空間,另一邊,在報告期內,芯碁微裝前五大客戶幾乎“一年一變”,且近幾年間均存在產銷量不平衡的問題。要成為世界品牌,芯碁微裝的底氣究竟何在?通過拆解、分析芯碁微裝招股書文件,我們試圖了解更多關于這家公司的真實經營狀況。

01.專攻直寫光刻技術,發力PCB和泛半導體市場

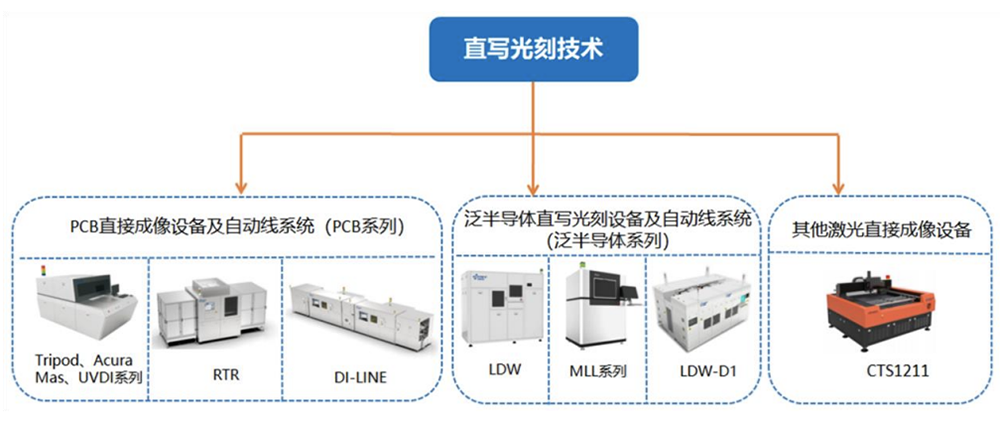

圍繞微納直寫光刻技術,芯碁微裝落地的產品可分為PCB系列、泛半導體系列、其他激光直接成像設備。

▲芯碁微裝直寫光刻技術落地產品

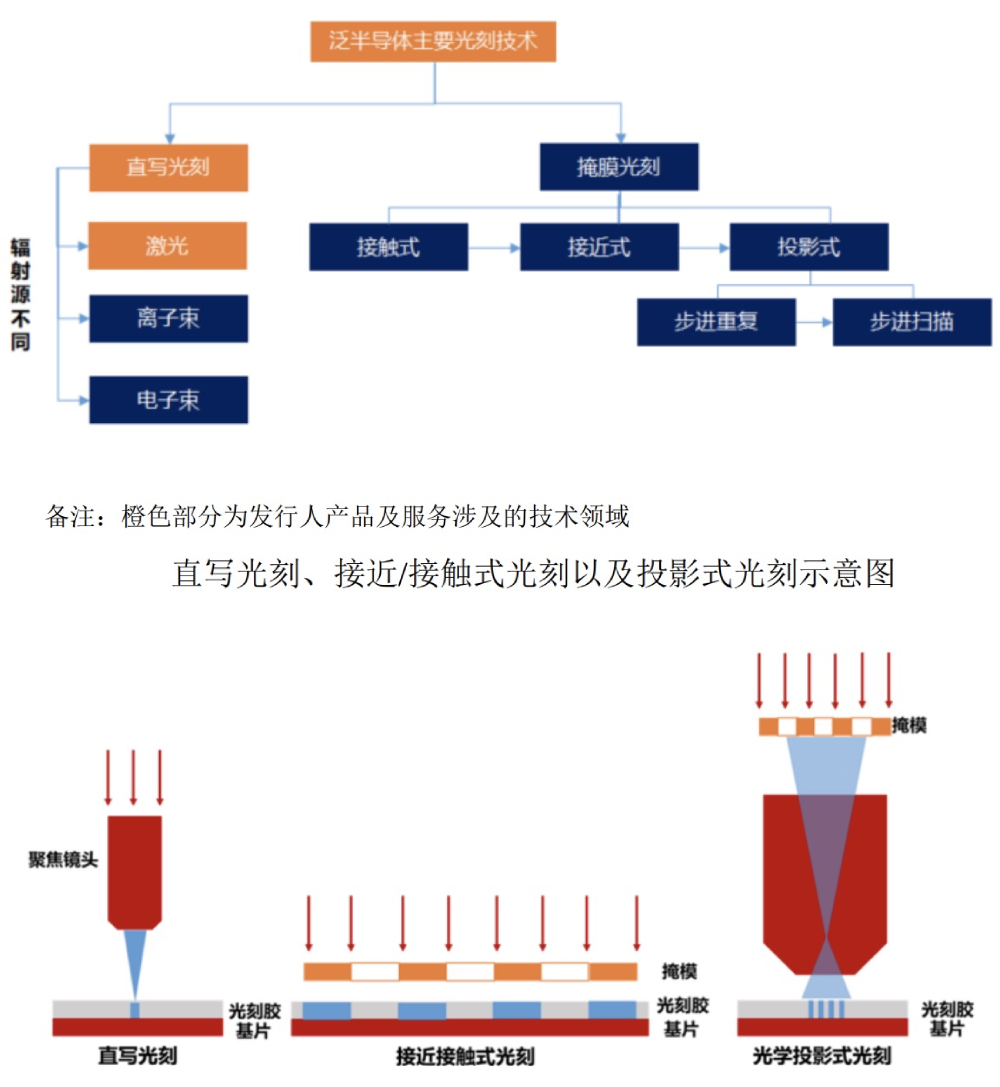

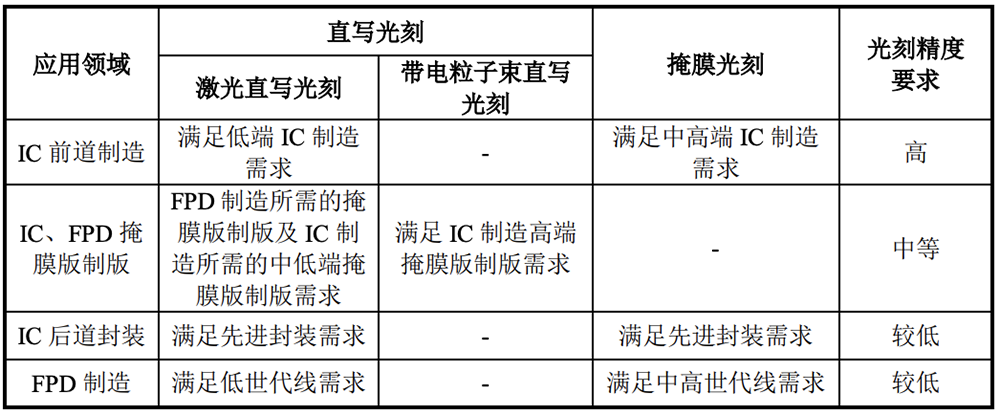

在泛半導體領域,主要光刻技術可以分為掩膜光刻和直寫光刻。其中,掩膜光刻是當前IC前道制造、IC后道封裝以及FPD制造的主流光刻技術,5nm、3nm及更精細制程芯片的大規模制造均離不開這一技術。而芯碁微裝主要研發的直寫光刻技術,也被稱為無掩膜技術,在不同細分市場中對光刻精度的要求,與直寫光刻有明顯的差別。

▲掩膜光刻和直寫光刻在泛半導體細分市場中要求的光刻精度區別

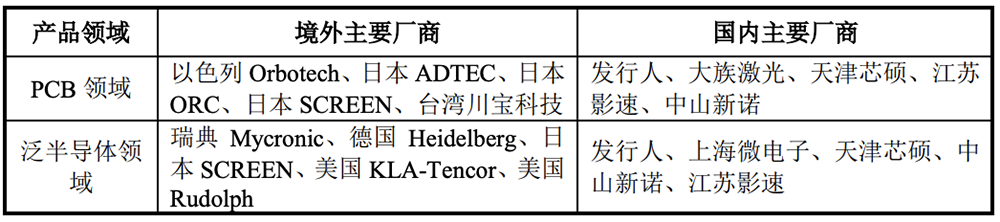

目前在IC前道制造掩膜光刻設備市場,荷蘭ASML、日本尼康、日本佳能是頭部玩家,國內廠商僅有上海微電子能實現投影式光刻設備的產業化。IC先進封裝掩膜光刻設備市場同樣由日本ORC、美國Rudolph等日本、歐美企業主導,我國僅有上海微電子等企業能夠參與市場競爭。芯碁微裝的發力點在IC制造直寫光刻領域。除了芯碁微裝外,國內還有天津芯碩、江蘇影速、中山新諾等企業能實現直寫光刻設備產業化,國外競爭對手有德國Heidelberg、瑞典Mycronic等。

▲芯碁微裝所在行業內的主要企業

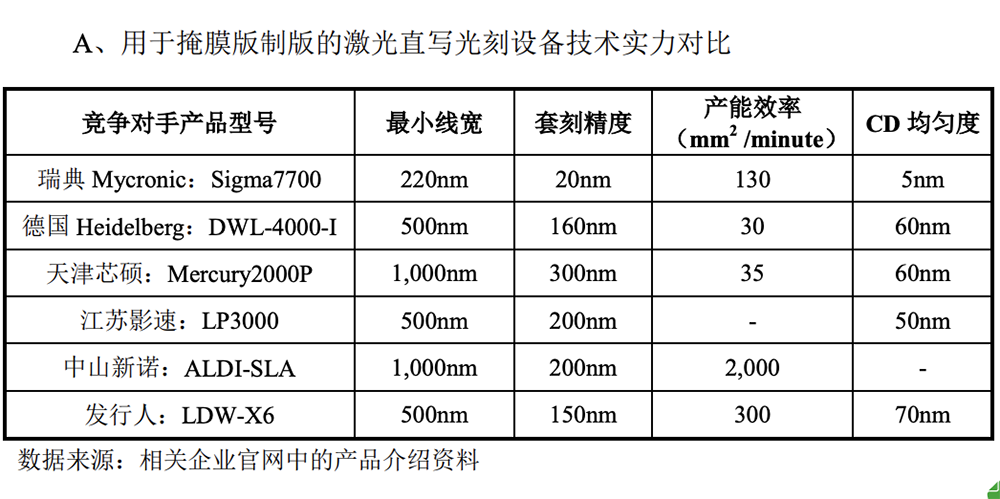

根據招股書,在用于掩膜版制版的激光直寫光刻設備技術方面,芯碁微裝產品的最小線寬(線寬越小精度越高)指標已做到與德國Heidelberg、江蘇影速的競品處于同一水平,產能效率優于德國Heidelberg,CD均勻度相對落后與競品。

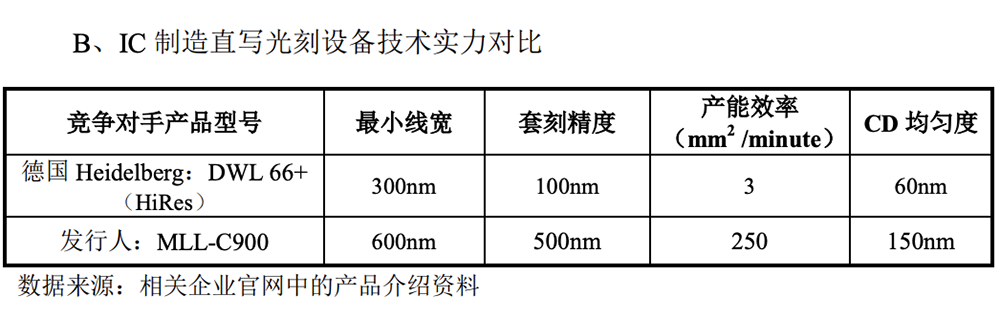

在IC制造直寫光刻設備技術方面,芯碁微裝產品的最小線寬、套刻精度以及CD均勻度指標均落后于競品,但產能效率指標相對占優。

02.2019年營收暴漲,最大客戶貢獻超1/3

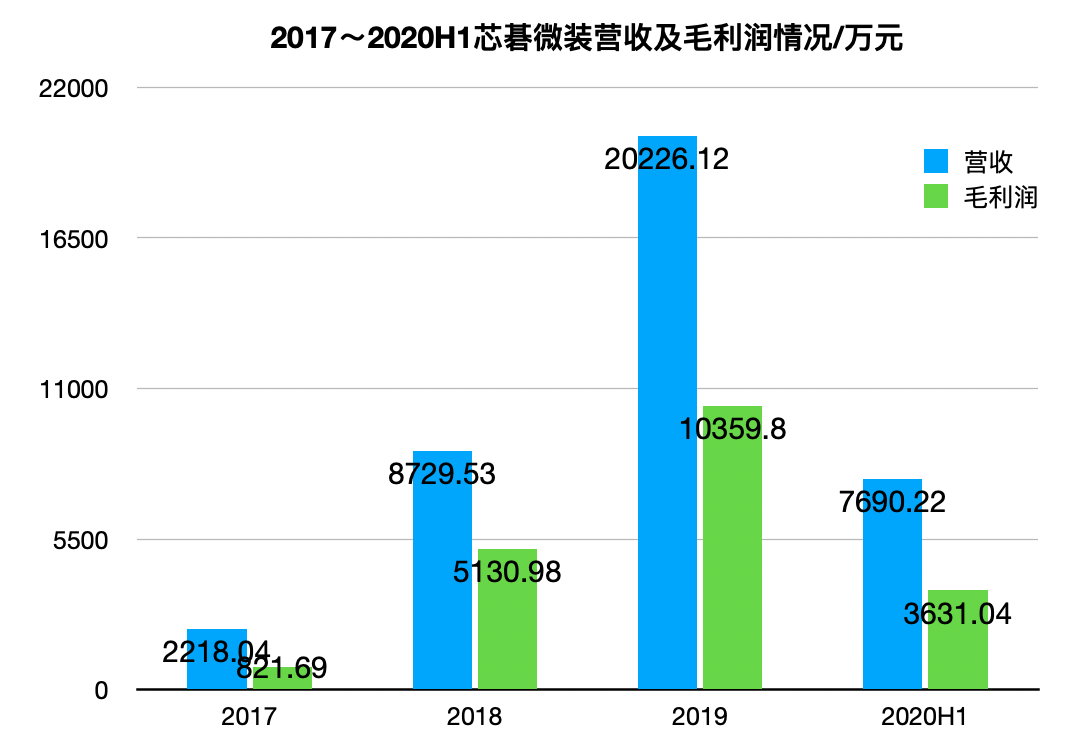

根據招股書,從2017年到2019年,芯碁微裝營收和毛利潤實現逐年增長。尤其在2019年,其營收和毛利潤相較前一年均實現翻倍。具體來說,各期營收分別為2218.04萬元、8729.53萬元、2.01億元,與年營收數十億元的瑞典Mycronic相比仍存在明顯差距;各期毛利潤分別為821.69萬元、5130.98萬元、1.04億元。

▲2017~2020H1芯碁微裝營收及毛利潤情況/萬元

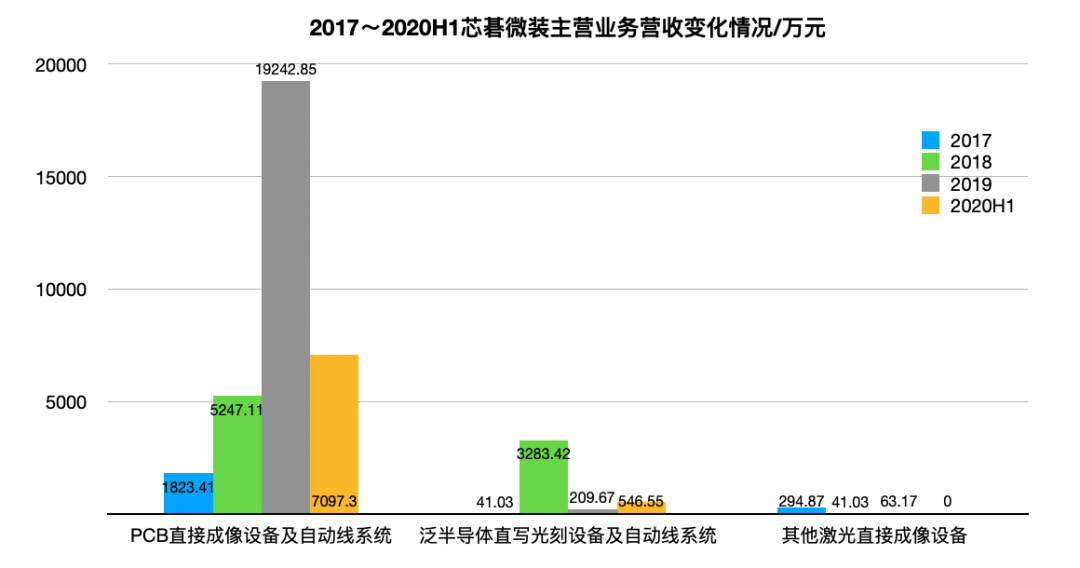

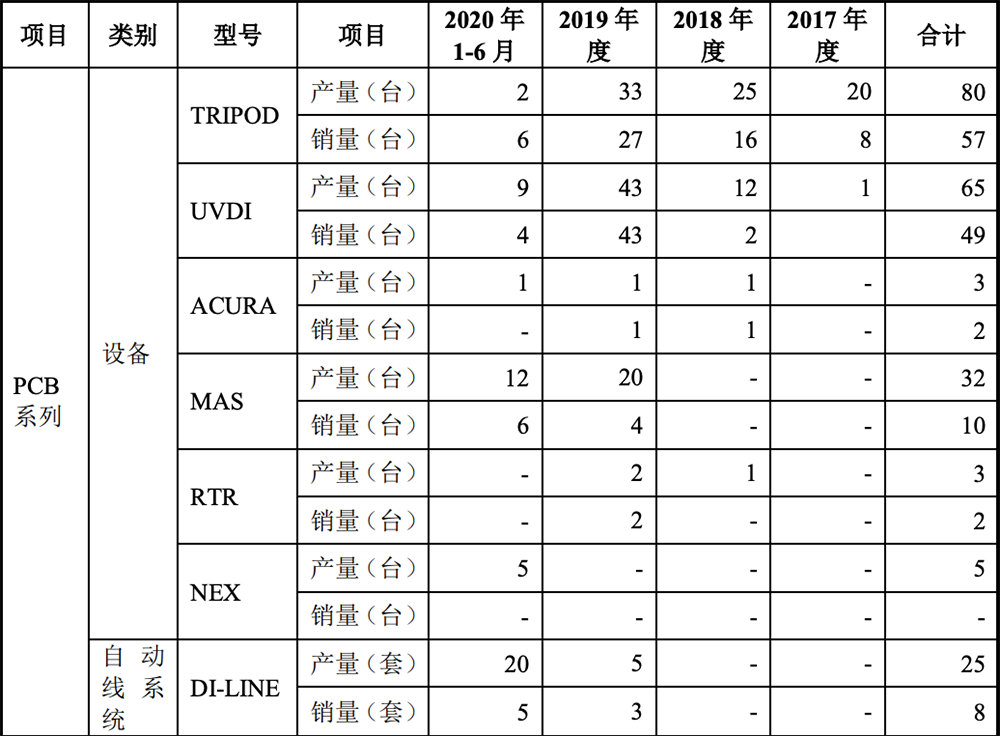

為什么芯碁微裝在2019年營收大漲?從產品銷售收入可以看到,2017年至2020年上半年,泛半導體系列在芯碁微裝整體營收中占比很低,只賣出17臺;其營收主要來源是PCB系列,報告期內賣出超過300臺。

▲2017~2020H1芯碁微裝主營業務營收變化情況/萬元

尤其在2019年,其PCB系列設備中,TRIPOD型號賣出27臺,貢獻7211.02萬元營收;UVDI型號賣出43臺,貢獻8484.28萬元營收,均明顯高于往年。兩者加起來,超過該公司當年營收的3/4。

▲芯碁微裝PCB系列賣出臺數

經過查詢招股書發現,2019年,芯碁微裝第一大客戶羅奇泰克及其子公司因新建產線向芯碁微裝購置產品,銷售額為7231.94萬元,占到芯碁微裝2019年營收的35.76%。羅奇泰克是一家電子信息制造業企業,芯碁微裝2019年賣出的43臺UVDI型號設備中,有38臺均來自羅奇泰克。從2017年到2020年上半年,芯碁微裝前五大客戶貢獻的營收比例分別為 76.16%、59.14%、55.89%和 45.99%,集中度逐年下降,但仍相對較高。有趣的是,在2019年之前,羅奇泰克從未出現在芯碁微裝的前五大客戶名單中。不僅如此,從2017年至2020上半年,芯碁微裝的主要客戶名單幾乎“一期一變”。

▲2017-2020上半年芯碁微裝前五大客戶變化

這樣的情況因何出現?

03.客戶頻變+供大于求,芯碁微裝存貨問題何解?

對于幾年間并未建立起穩定、持續的客戶體系一事,芯碁微裝在其招股書中,分別從客戶需求、客戶規模、客戶數量三方面對客戶頻變的原因進行解釋。

報告期內,芯碁微裝設備銷售收入與客戶設備購置支出計劃密切相關,比如2018年的第一大客戶昆山國顯、2019年的第一大客戶羅奇泰克及其子公司,均是因為新建產線而增加對芯碁微裝的訂單。

2017、2018、2019三年對比來看,芯碁微裝的客戶規模逐步由小規模客戶,向深南電路等大型客戶轉變。

報告期內該公司客戶數量亦實現攀升,每期新客戶數目分別為13個、21個、28個。

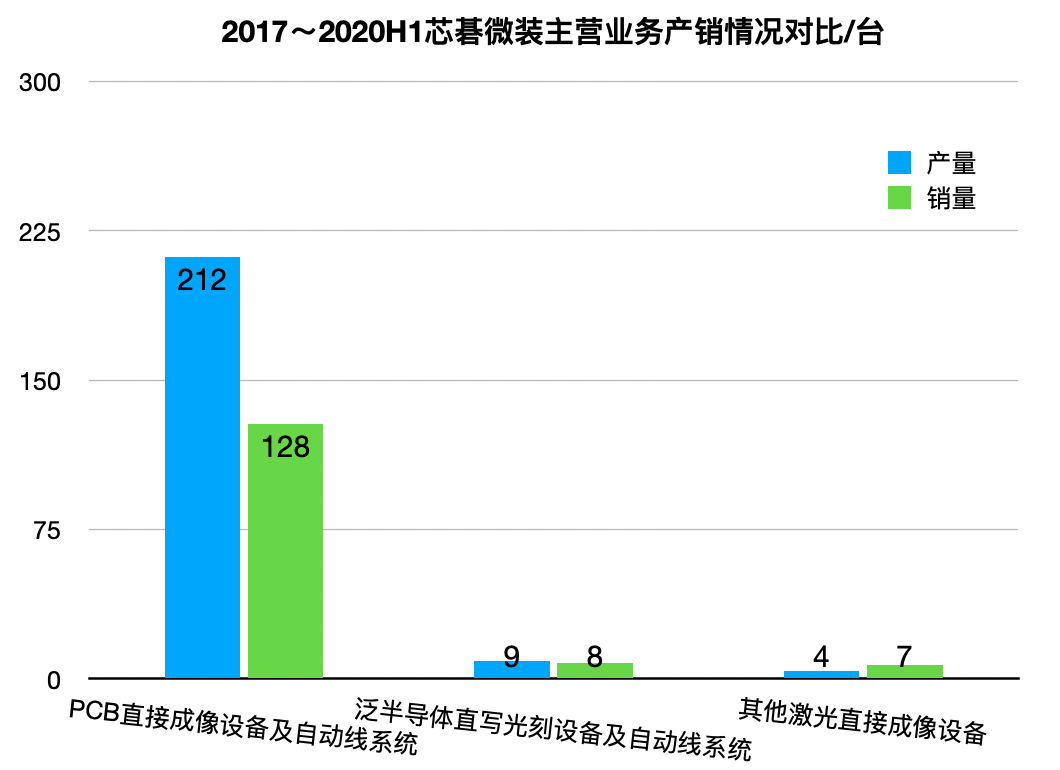

從產銷量情況來看,2017年~2020年上半年各期,芯碁微裝PCB系列產品、IC系列產品、其他類激光直接成像產品,均面臨著“產大于銷”的問題。

招股書中寫道:“公司根據市場需求變動和工藝水平發展對現有產品進行升級迭代,產品的迭代周期一般約為2年,以保持產品競爭力。”這或許意味著芯碁微裝目前面臨著一定的產品庫存問題。

▲2017~2020H1芯碁微裝主營業務產銷情況對比

04.與合肥芯碩淵源頗深曾打專利官司

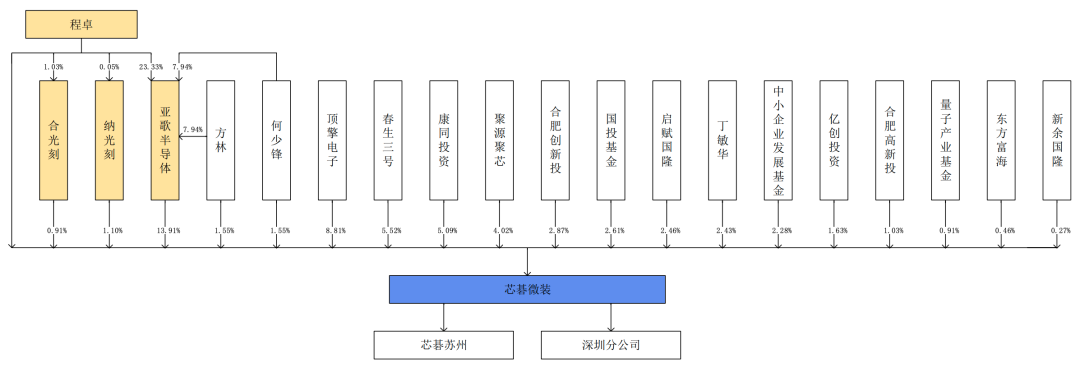

芯碁微裝成立于2015年,目前公司股權結構如下:

芯碁微裝前十大股東分別為:程卓、亞歌半導體、頂擎電子、春生三號、康同投資、聚源聚芯、合肥創新投、國投基金、啟賦國隆、丁敏華。

芯碁微裝共有三名國有股東,分別為持股2.87%的合肥創新投、持股1.03%的合肥高新投、持股0.91%的量子產業基金。

▲芯碁微裝前十大股東情況

芯碁微裝第一大股東程卓為芯碁微裝的控股股東和實際控制人,擔任董事長;董事方林擔任芯碁微裝總經理及核心技術人員;何少鋒擔任芯碁微裝總工程師及核心技術人員。

值得一提的是,程卓和方林均曾在半導體光刻和檢測設備廠商合肥芯碩任職。而合肥芯碩曾在2017年4月和9月以侵害其專利權為由,向芯碁微裝核心技術人員方林、何少鋒提起訴訟。最終,安徽省合肥市中級人民法院、安徽省高級人民法院均判決駁回合肥芯碩的訴訟請求。

在中國裁判文書網檢索得知,合肥芯碩以11項涉案發明專利主張權利,其中包括“綜合式直寫光刻方法”、“一種應用于直寫式光刻機的灰階曝光的方法等”。

根據招股書,2015年4~6月,程卓因參與合肥芯碩重整事宜,被合肥芯碩股東會選為董事長、財務總監。但是,程卓董事長一職未簽署聘任協議、未辦理工商變更,財務總監一職未簽署勞動合同。

方林曾在2007年3月~2013年3月擔任合肥芯碩研發部工程師、總監,在2014年4月~2016年6月擔任合肥芯碩技術部副總經理等。2015年4~6月,因參與合肥芯碩重整事宜,方林被合肥芯碩股東會選為董事,但該職位未簽署聘任協議、未辦理工商變更。

05.結語:光刻玩家“趕考”科創板,哪家是國產希望?

目前,中國可量產的最先進光刻機是上海微電子的365nm光波長DUV光刻機,可用于90nm制程芯片的生產。相比之下,全球光刻機龍頭ASML已經突破EUV光刻技術,推出了可用于5nm乃至更先進芯片生產的光刻機產品。

盡管與國外技術水平相差懸殊,面對光刻機被“卡脖子”的老大難問題,一批國產化玩家正致力于通過技術攻堅,逐步提升產業鏈地位。

這一點亦在芯碁微裝、光刻機雙工件臺廠商華卓精科等國產化玩家沖刺科創板上市的規劃中有所體現。目前,芯碁微裝已經成功登陸科創板,而華卓精科還在審查過程中。

另一面,起步較晚的國產光刻玩家,在經營、技術實力等各方面仍有短板。這一角度來說,國產光刻產業發展仍面臨許多挑戰。

原文標題:國產光刻設備第一股:從官司纏身到國產希望?

文章出處:【微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

半導體

+關注

關注

335文章

27826瀏覽量

223762 -

光刻機

+關注

關注

31文章

1159瀏覽量

47641

原文標題:國產光刻設備第一股:從官司纏身到國產希望?

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

勝科納米即將科創板IPO上會

思瑞浦榮膺 “2024年最具創新力科創板上市公司”

科創板開市五周年|芯海科技榮獲“年度最具創新力科創板上市企業”

工商網監

工商網監

評論