") 市場(chǎng)競(jìng)爭(zhēng)激烈,TVS售價(jià)逐年下滑

市場(chǎng)競(jìng)爭(zhēng)激烈,TVS售價(jià)逐年下滑

集微網(wǎng)報(bào)道,近年來(lái),功率半導(dǎo)體市場(chǎng)需求回暖,甚至一度呈現(xiàn)出供不應(yīng)求的狀態(tài),國(guó)內(nèi)功率半導(dǎo)體企業(yè)都實(shí)現(xiàn)了業(yè)績(jī)大幅提升。同時(shí),國(guó)內(nèi)資本市場(chǎng)逐漸完善,對(duì)發(fā)行企業(yè)更加包容,于是瑞能半導(dǎo)、立昂微、銀河微電、新潔能、斯達(dá)半導(dǎo)、協(xié)昌科技、派瑞股份、晶導(dǎo)微等數(shù)十家的功率半導(dǎo)體企業(yè)積極謀劃上市,尋求更高的發(fā)展。

自科創(chuàng)板開(kāi)板之后,多數(shù)功率半導(dǎo)體企業(yè)在申報(bào)時(shí)都會(huì)選擇登陸科創(chuàng)板,以獲得更好的估值,芯導(dǎo)科技便是其中之一。

TVS銷售占比超7成,產(chǎn)品較為單一

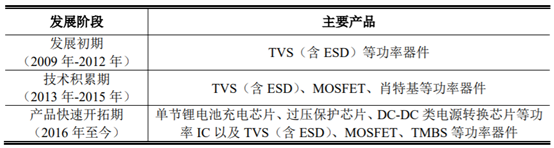

芯導(dǎo)科技成立于2009年11月,初期產(chǎn)品主要為TVS(含ESD)等功率器件,后期延伸至MOSFET、肖特基等功率器件以及單節(jié)鋰電池充電芯片、過(guò)壓保護(hù)芯片、DC-DC類電源轉(zhuǎn)換芯片等功率IC,產(chǎn)品主要應(yīng)用于以智能手機(jī)為代表的消費(fèi)電子領(lǐng)域。

TVS即Transient Voltage Suppressor的簡(jiǎn)稱,即瞬態(tài)抑制二極管,是一種二極管形式的高效能保護(hù)器件。

盡管芯導(dǎo)科技已經(jīng)開(kāi)啟了多個(gè)領(lǐng)域的布局,但從產(chǎn)品營(yíng)收構(gòu)成來(lái)看,TVS依舊為公司主力產(chǎn)品。

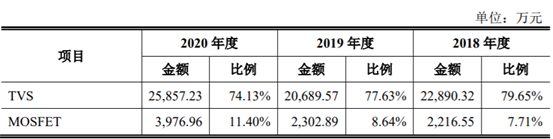

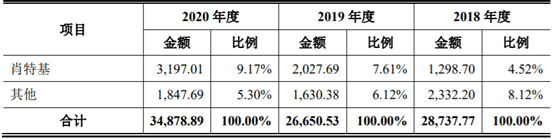

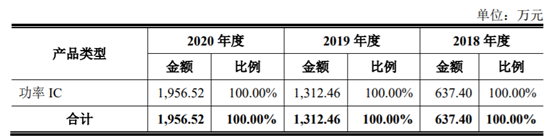

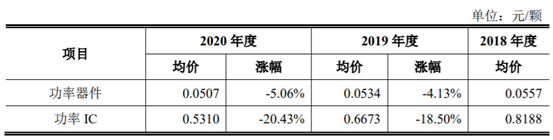

在招股書中,芯導(dǎo)科技將公司產(chǎn)品分為功率器件和功率IC兩大類,功率器件包括TVS、MOSFET、肖特基二極管、穩(wěn)壓二極管以及三極管。報(bào)告期內(nèi),芯導(dǎo)科技各類型的產(chǎn)品銷售情況如下:

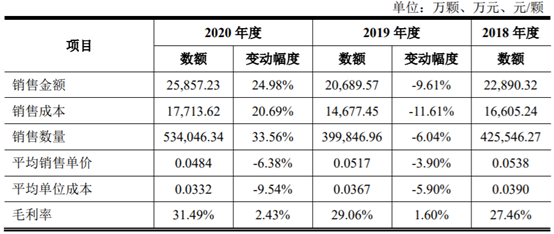

2018年至2020年,芯導(dǎo)科技的營(yíng)業(yè)收入分別為29,375.17萬(wàn)元、27,962.99萬(wàn)元和36,835.41萬(wàn)元,其中,TVS的銷售收入為22,890.32萬(wàn)元、20,689.57萬(wàn)元、25,857.23萬(wàn)元,各期占比分別為77.92%、73.99%、70.20%。

由上可知,除其他(主要為穩(wěn)壓二極管、三極管)產(chǎn)品銷售收入下滑外,芯導(dǎo)科技的MOSFET、肖特基二極管、功率IC等產(chǎn)品營(yíng)收呈現(xiàn)出逐年上升趨勢(shì),而主力產(chǎn)品TVS的營(yíng)收隨消費(fèi)電子的市場(chǎng)行情而波動(dòng)。

此外,由于芯導(dǎo)科技產(chǎn)品較為單一,為滿足客戶對(duì)配套產(chǎn)品的需求,還存在直接外購(gòu)少數(shù)芯片用于配套銷售的情形。

市場(chǎng)競(jìng)爭(zhēng)激烈,TVS售價(jià)逐年下滑

眾所周知,自2019下半年開(kāi)始,全球半導(dǎo)體行業(yè)快速?gòu)?fù)蘇,景氣度逐漸升高,功率半導(dǎo)體領(lǐng)域更是如此,同為TVS、MOSFET生產(chǎn)企業(yè)的捷捷微電、揚(yáng)杰科技、安世半導(dǎo)體等業(yè)績(jī)都有不錯(cuò)的增長(zhǎng)。

然而,從芯導(dǎo)科技的產(chǎn)品價(jià)格來(lái)看,其產(chǎn)品售價(jià)呈現(xiàn)出逐年下滑的趨勢(shì)。

在TVS產(chǎn)品方面,據(jù)集微網(wǎng)了解,由于受到中美貿(mào)易戰(zhàn)升級(jí),進(jìn)口替代的影響,2020年TVS產(chǎn)品需求旺盛,部分業(yè)內(nèi)企業(yè)對(duì)TVS產(chǎn)品進(jìn)行了小幅度的提價(jià)。捷捷微電2020年11月曾表示,防護(hù)器件部分產(chǎn)品做了一些提價(jià),幅度不大,均價(jià)約3%左右。

與行業(yè)趨勢(shì)不同的是,2020年芯導(dǎo)科技的TVS產(chǎn)品在銷售數(shù)量大幅上升的同時(shí),平均銷售單價(jià)卻逐年下滑,只能依靠降低成本和售價(jià)才保持公司毛利率增長(zhǎng)。

芯導(dǎo)科技在招股書中表示,近年來(lái),我國(guó)功率半導(dǎo)體企業(yè)通過(guò)持續(xù)的引進(jìn)消化吸收再創(chuàng)新以及自主創(chuàng)新,產(chǎn)品技術(shù)含量及性能水平大幅提高。部分優(yōu)質(zhì)企業(yè)在TVS、MOSFET及肖特基二極管領(lǐng)域的技術(shù)工藝水平已經(jīng)達(dá)到國(guó)際先進(jìn)水平,并憑借其成本、技術(shù)優(yōu)勢(shì)逐步實(shí)現(xiàn)進(jìn)口替代。但在部分高端功率半導(dǎo)體產(chǎn)品領(lǐng)域,目前國(guó)內(nèi)生產(chǎn)技術(shù)與國(guó)外先進(jìn)水平尚存在一定的差距。在國(guó)內(nèi)功率半導(dǎo)體行業(yè)來(lái)說(shuō),公司存在差異化優(yōu)勢(shì)。

從數(shù)據(jù)來(lái)看,差異化優(yōu)勢(shì)并未能體現(xiàn),但憑借成本優(yōu)勢(shì)實(shí)現(xiàn)進(jìn)口替代卻有所體現(xiàn)。

事實(shí)上,如芯導(dǎo)科技所言,國(guó)內(nèi)廠商在TVS領(lǐng)域的技術(shù)水平已經(jīng)成熟,由于技術(shù)門檻低,國(guó)內(nèi)TVS廠商眾多,在終端市場(chǎng)競(jìng)爭(zhēng)激烈,產(chǎn)品價(jià)格低廉,利潤(rùn)空間并不高。

據(jù)某TVS廠商人員指出,由于TVS產(chǎn)品的成熟度和標(biāo)準(zhǔn)化程度高,生產(chǎn)廠家較多,產(chǎn)品存在一定同質(zhì)化,在參與市場(chǎng)競(jìng)爭(zhēng)過(guò)程中無(wú)法實(shí)現(xiàn)差異化經(jīng)營(yíng),而終端客戶對(duì)價(jià)格相對(duì)較為敏感,為保持產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)力和相應(yīng)市場(chǎng)份額,多數(shù)公司會(huì)在產(chǎn)品成本優(yōu)化的基礎(chǔ)上進(jìn)行降價(jià)調(diào)整。

不漲反降,MOSFET產(chǎn)品或已陷入價(jià)格戰(zhàn)

MOSFET是芯導(dǎo)科技除TVS以外,營(yíng)收占比最大的產(chǎn)品。自2020年初MOSFET行業(yè)就開(kāi)始出現(xiàn)缺貨,產(chǎn)品價(jià)格大幅上漲,從分銷商調(diào)價(jià)、國(guó)際大廠調(diào)價(jià)、到部分國(guó)內(nèi)領(lǐng)先的半導(dǎo)體企業(yè)調(diào)價(jià),缺貨漲價(jià)的趨勢(shì)一直持續(xù)至今且愈演愈烈。

受上游晶圓廠、封測(cè)廠產(chǎn)能緊缺、交期延長(zhǎng)的影響,成本大幅上升等因素影響,包括ST、Diodes、新潔能、富滿電子、捷捷微電、士蘭微在內(nèi)的國(guó)內(nèi)外眾多MOSFET廠商都發(fā)布了一次或是多次漲價(jià)通知,宣布公司MOS產(chǎn)品已經(jīng)漲價(jià),提價(jià)幅度從10%到20%不等。

不過(guò),集微網(wǎng)從業(yè)內(nèi)了解到,國(guó)內(nèi)MOSFET市場(chǎng)存在惡性競(jìng)爭(zhēng),價(jià)格戰(zhàn)已經(jīng)持續(xù)多年,由于不合理的價(jià)格競(jìng)爭(zhēng),部分MOSFET廠商的價(jià)格根本無(wú)法順利上漲。

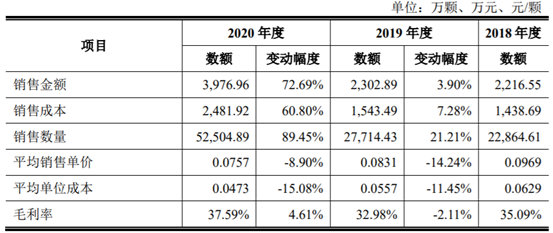

從芯導(dǎo)科技招股書來(lái)看,其不僅沒(méi)能漲價(jià),反而出現(xiàn)降價(jià)的情況。2018年至2020年,芯導(dǎo)科技的MOSFET平均銷售單價(jià)由0.0969元/顆下滑至0.0757元/顆,同樣背離了行業(yè)趨勢(shì)。

對(duì)于MOSFET產(chǎn)品售價(jià)的下滑,芯導(dǎo)科技同樣降低成本保持了較好的毛利率。

據(jù)招股書顯示,2018年度,MOSFET產(chǎn)品應(yīng)用領(lǐng)域不斷拓展,市場(chǎng)需求增加,同時(shí)8英寸晶圓的產(chǎn)能緊張,MOSFET產(chǎn)品供需不平衡,導(dǎo)致芯導(dǎo)科技的MOSFET采購(gòu)成本以及銷售價(jià)格同時(shí)上升。

從現(xiàn)階段的市場(chǎng)行情來(lái)看,全球“通貨膨脹”加劇,幾乎所有上游材料的價(jià)格都在大幅上漲,TVS產(chǎn)品也不能幸免,8英寸晶圓的產(chǎn)能緊張比之2018年更甚,MOSFET產(chǎn)品供需不平衡已經(jīng)持續(xù)較長(zhǎng)時(shí)間。

在此情況下,芯導(dǎo)科技或許還會(huì)受到投產(chǎn)周期長(zhǎng)、采購(gòu)成本上升、甚至于產(chǎn)能無(wú)法保證等困擾。在上游產(chǎn)能緊缺的時(shí)期,其成本降低趨勢(shì)能否持續(xù),而銷售價(jià)格是否還會(huì)進(jìn)一步下滑,都需要時(shí)間給出答案。

責(zé)任編輯:lq

-

肖特基二極管

+關(guān)注

關(guān)注

5文章

985瀏覽量

36149 -

功率器件

+關(guān)注

關(guān)注

42文章

1933瀏覽量

92769 -

功率半導(dǎo)體

+關(guān)注

關(guān)注

23文章

1312瀏覽量

44152

原文標(biāo)題:【IPO價(jià)值觀】市場(chǎng)缺貨漲價(jià)不斷,芯導(dǎo)科技產(chǎn)品售價(jià)卻逐年下滑

文章出處:【微信號(hào):gh_eb0fee55925b,微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

晶源微 CSC7137D 芯片的成本優(yōu)勢(shì)在哪些市場(chǎng)競(jìng)爭(zhēng)中更明顯?

晶源微CSC7136B芯片的成本優(yōu)勢(shì)在哪些市場(chǎng)競(jìng)爭(zhēng)中更明顯?

3D視覺(jué)引領(lǐng)工業(yè)變革

無(wú)線充電芯片的技術(shù)突圍與市場(chǎng)博弈

從競(jìng)爭(zhēng)格局看 M12 航空插頭行業(yè)走向

電機(jī)控制器EMC試驗(yàn)測(cè)試整改:決定產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)力之選

電線EMC電磁兼容性測(cè)試整改:提升產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)力

電池充放電測(cè)試儀廠家:技術(shù)革新與市場(chǎng)競(jìng)爭(zhēng)的領(lǐng)航者|鑫達(dá)能

SiC供應(yīng)鏈專利戰(zhàn)升溫:市場(chǎng)競(jìng)爭(zhēng)加劇

全球智能手機(jī)中端市場(chǎng)份額大幅下滑

晶科鑫有源晶振的核心作用

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論