國內鋰電池相關企業共3.76萬家,2021年一季度新注冊1028家

國內鋰電池相關企業共3.76萬家,2021年一季度新注冊1028家

摘要

鋰電池市場快速發展的同時,市場集中度不斷提升,產業競爭加劇,企業淘汰提速,而盲目進入企業數量銳減,對新進入企業門檻拔高。

企查查數據顯示,截至4月底,國內鋰電池相關企業共3.76萬家,2021年一季度新注冊1028家,同比下降3.11%,若結合2020年一季度行業受疫情影響嚴重,該降幅將進一步擴大。

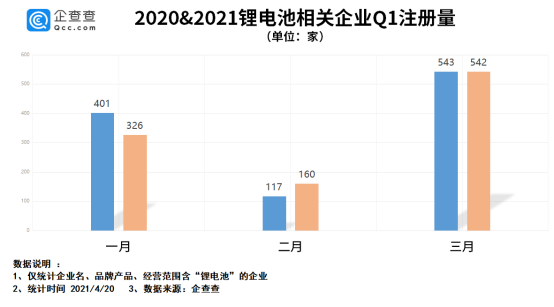

其中1月份注冊量為326家,同比下降18.7%,2月份注冊量為160家,同比增長36.8%,3月份注冊量為542家,與去年同期基本持平。

與新增注冊企業數量下降形成鮮明對比的是,2021年一季度國內新能源汽車市場需求火爆,累計銷量超50萬輛,同比大增279%,由此拉動的動力電池需求大幅增長。

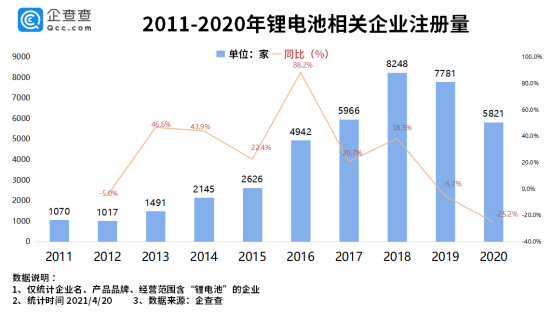

2018年以前新增產業鏈企業數量呈逐年上升趨勢,2018年達到巔峰期8248家,但2019開始新增產業鏈企業數量呈逐步下降趨勢,2020年全年新注冊企業5821家,同比下降25.2%。2021年一季度新注冊1028家,同比下降3.11%。

造成上述反差的背后原因在于,鋰電池市場快速發展的同時,市場集中度不斷提升,產業競爭加劇,企業淘汰提速,而盲目進入企業數量銳減,對新進入企業門檻拔高。

以動力電池產業鏈來例,2020年動力電池裝機電量TOP 15企業占比96.33%,較2019年提升了3.6個百分點,企業分層明顯。

頭部企業需求暴漲,滿產排產、缺貨漲價、加緊投擴產等已經成為動力電池相關產業鏈發展的關鍵詞,并促進其配套供應鏈企業產能建設。

與此同時,能夠配套排名靠前的一二線動力電池企業的供應商幾乎壟斷了大部分優勢資源,反之絕大部分缺乏核心技術、市場資源、資金支持的企業,面臨極大的生存挑戰。

在新一輪注冊企業中,企業規模明顯提升,目的性顯然更強。或為產業鏈頭部企業擴張的排頭兵,或則是產業鏈企業打通產業閉環的重要一環,更或者是前瞻布局某細分市場的前哨兵……

因此,存活下來的企業及新進入企業無論是企業規模還是競爭實力均較強。注冊資本來看,僅25%鋰電池相關企業注冊資本低于100萬,注冊資本高于500萬的企業占比高達40%。

責任編輯:lq

-

鋰電池

+關注

關注

260文章

8218瀏覽量

172516 -

新能源汽車

+關注

關注

141文章

10686瀏覽量

100480 -

產業鏈

+關注

關注

3文章

1352瀏覽量

25946

原文標題:【鉑納特斯?電池專欄】Q1鋰電池產業鏈新增企業“銳減”背后

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

萬年芯解讀國產半導體產業年內新增16萬家入局者

如何設計鋰電池相關電路避免鋰電池邊充邊放?

鋰電池CE認證要準備哪些資料?

中國制造業企業總量突破600萬家

2024年第一季度國內XR市場銷量下滑,但AR領域增長顯著

GGII:141家鋰電上市企業2023年業績分析

理想汽車公布一季度財報 理想汽車一季度營收256億 但凈利潤下跌

工商網監

工商網監

評論