先進制程競玩家數量的一次大衰退

先進制程競玩家數量的一次大衰退

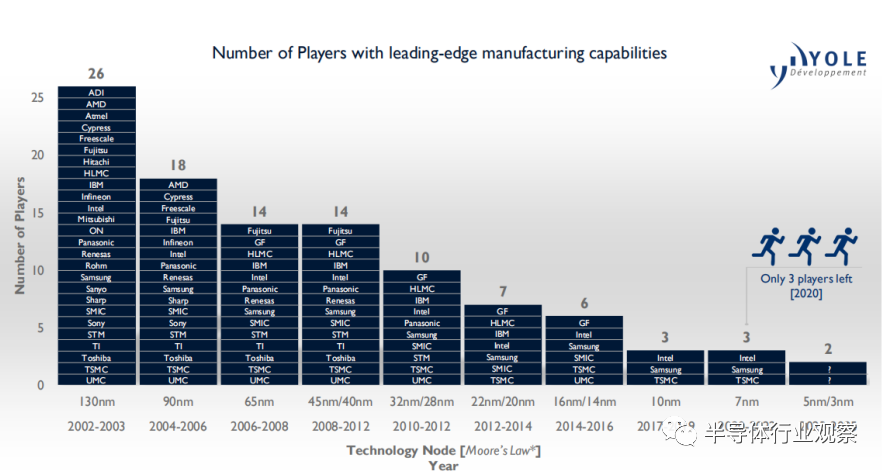

前不久,Yole在其發布的一份調研報告中稱,在過去的幾十年里(自1965年以來),摩爾定律一直指導著全球半導體行業,先進制程的發展提高了性能和成本。2002年以后(130納米),該行業經歷了幾輪整合,規模化效應深刻地影響了這個領域的發展。目前,先進制程是一個寡頭壟斷市場,僅剩下了少數關鍵參與者。

(圖片來源:Yole)

Yole在其報告中也給出了一份更為直觀的變化圖表。從這張圖中,我們不難發現這樣一個事實——在進入到21世紀后,致力于先進制程的玩家從26家已經降到了3家。換言之,在短短的20年間,先進制程玩家減少了近九成。

先進制程競玩家數量的一次大衰退

摩爾定律指導著先進制程邁進了21世紀,彼時,開創了晶圓代工模式的臺積電的鋒芒還未如今日般耀眼,那仍是一個以IDM模式為王的年代。先進工藝的進步依舊能為當時的半導體廠商們帶來豐厚的利潤。

因此,最初實現半導體產業騰飛的美國、以及受惠于第一次半導體產業轉移紅利的日本廠商們幾乎占領了整個芯片制造領域。

但從2002到2006年,就陸續有玩家開始退出先進制程的競爭,包括Sanyo、Rohm、ON、Mitsubishi、Hitachi、Atmel、HLMC以及ADI均沒有在第一時間推出90nm工藝。由此可以看出,在期間退出先進節點競爭的日本廠商較多。

結合當時半導體的市場情況來看,日本半導體廠商在經歷了一輪高速成長后,遭受到了美國的打壓,在1991年美國單方面聲稱日本違約,再次強迫日本簽訂了第二次半導體條約后,日本半導體廠商迎來了失落的二十年。而當時,驅動先進工藝成長的正是DRAM,這也是日本半導體所見長的領域。而后日本廠商開始轉向半導體上游產業鏈,這或許也是他們相繼放棄向最先進的芯片制造工藝發起進攻的原因之一。

接下來,在90nm向65nm工藝過渡的過程中,又陸續有六家半導體企業退出了先進工藝的競賽,與此同時,又有新的玩家又出現在了65nm節點的競爭中。

從Yole提供的數據來看,在2006至2008這兩年中,消失在65nm工藝制造名單中的企業有Sony、Sharp、Infineon、Freescale、Cypress以及AMD。

從中我們可以看到,除了日本廠商以外,那些被我們所熟知的,在汽車芯片領域有著赫赫威名的廠商開始逐漸退出了先進工藝的競爭。在他們退出先進制程競爭的背后,是芯片制造能力已經不能為之提供足夠的優勢。

以英飛凌為例,他們在2008年宣布放棄65nm制造工藝。根據媒體在2008年的相關報道顯示,當年英飛凌的首席執行官Wolfgang Ziebart曾表示,如果半導體企業想在眼前這一波行業整合潮中生存下來,應該將注意力從建造晶圓廠轉移到建造系統之上,并且必須和客戶建立深層次的技術合作關系。他表示:“半導體廠商曾經擁有的競爭優勢已經消失,現在每家企業基本在同時期內都能使用到相同的制程技術。在過去,這是區別半導體企業實力的關鍵。”

在他的這一番話中,便可以清楚地看到晶圓代工模式的崛起。而從晶圓代工這個市場角度中看,在2002年臺積電穩坐全球第一大晶圓代工廠后,他就在先進工藝上的進步一路突飛猛進。而在臺積電實現從90nm到65nm的路上,還需要重點提到另一重要角色——ASML。當時,153nm光刻機遇到瓶頸,2002年時任臺積電研發副總、世界微影技術權威林本堅博士提出了浸沒式系統的概念,ASML 抓住了這個機會,決定與臺積電合作,在 2003 年他們開發出了首臺樣機 TWINSCAN AT:1150i,成功將90nm制程提升到65nm。

而我們都知道,半導體工藝設備尤其是光刻設備從來不是一筆小的支出。而這或許也促成了一些IDM企業走向了fabless模式或是lite FAB。這個跡象,從90nm過渡到65nm期間就已顯現,其中的代表就是AMD于2008年出售了其芯片制造部門,而這也成為AMD歷史上最重大的戰略變革。

根據相關報道顯示,當時AMD連續7個季度虧損,其中大部分虧損都與運營昂貴的芯片生產廠有關。那些芯片生產廠的建設成本一般在30億美元到50億美元之間,每年還需要大量資金對它們進行技術和設備升級。AMD的新管理層認為,分拆芯片制造業,是繼續保持其競爭力、避免被邊緣化的最佳選擇。當時AMD公司CEO梅耶爾(Dirk Meyer)對此的解釋是:“AMD探索出了一條創新的道路,使我們可以集中精力于創新的設計,而不需大量投資于半導體生產。”

至此以后,IDM玩家開始落寞于先進工藝的競賽當中,晶圓代工模式開始初顯鋒芒。

淘汰賽加快的速度

在IDM開始紛紛尋求轉型的過程當中,先進制程的競賽在摩爾定律的指導下依舊在繼續向下延伸。在65nm工藝向下發展的過程中,先進制程市場迎來了短暫的平靜。而就在進入到45nm節點以后,這個市場又出現了新的變化,退出先進制程玩家的數量不再出現大幅度的減少,但其市場淘汰的頻率卻開始加快——每一代新節點的更新,就有玩家被淘汰。

可以從文章開篇的圖中得知,從45nm過渡到22nm/20nm器件,先進制程玩家由14家減少到了7家,這其中就包括了TI、STM等企業。

而我們都知道,TI作為全球最大的模擬芯片廠商,他們有著極高的毛利率,這種“不差錢”的廠商為什么也要放棄先進制程技術的追逐,是先進制程不香了嗎?從2010年相關報道中顯示,當年TI宣布放棄32nm及以下的研發,而另一方面他們則在積極收購二手生產線。當時的分析師稱,TI并不需要非常先進的制造工藝,因為目前(2010年)一流的模擬電路在0.18微米水平,所以其收購二手生產線是十分合理的。“對于TI而言,32nm制程的復雜性、浸入式微影和重復圖形曝光等技術太難了。”倫敦ABN Amro銀行半導體分析師Didier Scemama稱,“制程方面的優勢很明顯地抵不上開發的成本。”

于是在經過了這一輪輪的淘汰賽之后,進入到22nm/20nm節點以后,具有先進工藝制造的企業就大都是晶圓代工廠。可以說,進入到22nm/20nm節點以后就先進工藝就成為了晶圓代工廠之間的競爭,他們也成為了推進先進工藝繼續往下走的主力軍。

接下來晶圓代工廠之間的競爭就是被我們所寫了無數遍的復述。比如推動22nm及以下工藝進步的晶體管架構到底是FinFET還是FD-SOI,比如受惠于新興市場的崛起,芯片設計廠商的增多為晶圓代工廠帶來的機會,又比如新節點的命名是否符合摩爾定律的初衷,再比如被業界廣泛討論的摩爾定律是否已經失效了。

就在圍繞著先進工藝節點繼續向下發展的討論聲還沒有停歇之時,有些晶圓代工在爭議中得到了成長,而有些晶圓代工廠卻放棄了繼續向下走——GF和UMC的退出,讓先進制程逐漸成為了一個寡頭壟斷市場。因此,在10nm及以下工藝的競爭中僅剩的3個玩家之間的競爭就更引得行業的重視。

而這也引發了一些新的變化,即三星和英特爾在競爭的過程中都陸續開放了其晶圓代工業務——三星于2017年將其晶圓代工業務獨立出來,與臺積電形成直接競爭。今年英特爾宣布,公司將成為代工產能的主要提供商,起于美國和歐洲,面向全球客戶提供服務。由此來看,先進工藝的競爭似乎已經進入到了一種白熱化的階段。

于是這也就形成了這樣一種局面——在IDM企業都已經適應了外包制造這一情況后,以臺積電、三星、英特爾為代表的先進工藝廠商幾乎就可以代表了全球芯片制造能力之所在。而為了搶奪更多的機會,他們現在又在滿世界建廠。其中,他們在美國的部署又尤為受到關注,除了臺積電和三星陸續宣布將在美國建設新的晶圓代工廠以外,英特爾新任CEO也在前不久針對其芯片制造能力做了一系列的部署,根據其計劃來看,英特爾將在美國亞利桑那州投資200億美元新建兩座晶圓廠。而從公開的資料中看,他們或都將在美國晶圓廠部署5nm及以下節點,而這或許也能提高未來美國在芯片制造方面的實力。

另外一方面,受惠于新興市場對成熟工藝的需求,我們看到,那些已經放棄了最先進節點開發的晶圓代工廠們和還擁有芯片制造能力的IDM廠商們又重新成為了業界關注的對象,他們同樣也構成了當今芯片制造能力的一個重要部分。

重資堆出來的芯片制造寵兒

在半導體地位日益高漲的今天,尤其是在芯片產能頻頻出現短缺的情況下,廠商們的芯片制造能力得到了重視。但無論對于晶圓代工廠來說,還是對IDM企業而言,提高芯片制造能力都將是一筆不小的開支。

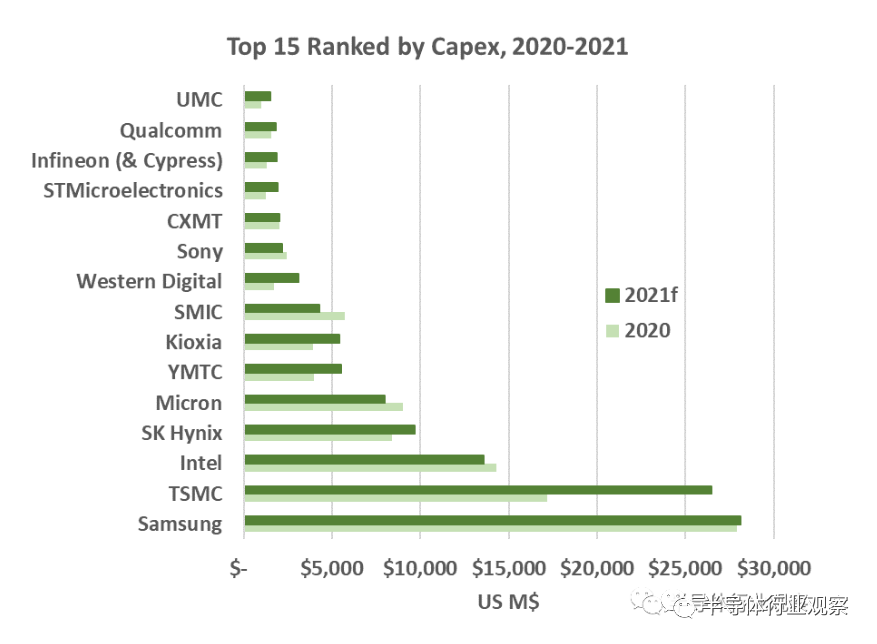

根據分析機構Semico Researc前不久發布的統計顯示,2020年,半導體資本支出增長9.2%,達到1,121億美元。這比其在2020年春季的預測高出141億美元,比2020年秋季的預測也高出32億美元。報告中還顯示了2020年至2021年的前15名支出者,報告稱,這些公司在2020年占總資本支出的91%,預計到2021年將保持在總資本支出的91%。

(資料來源:Semico Research Corp.和公司資料)

報告中指出,三星和英特爾目前都選擇不提供指導。因此,Semico根據我們對設備和建筑需求的期望,在上表中為兩家公司提供了估算。其中,根據Semico所估算的臺積電的265億美元支出中,將約有80%將用于先進的工藝技術:3nm,5nm和7nm。其余部分將在封裝/mask制造和專業技術之間大致平均分配。總額的一小部分將用于在亞利桑那州鳳凰城建造的新工廠。

三星方面,其公司2020年下半年的支出為18.3萬億韓元,比2020年上半年的14.7萬億韓元增長了24%,比2H19的13.8萬億韓元增長了33% 。在這一年中,該公司的資本支出在2020年增加了46%。Semico預計,由于正在進行中的建設項目數量不斷增加,以及繼續向更先進的工藝節點過渡,三星在2021年的支出水平將相當。

報告最后指出:“到2021年,資本支出將增加近150億美元。其中,僅臺積電就可貢獻超過90億美元,但還有許多其他公司正在擴大產能并遷移到新的工藝節點。”從這一點上,便可以芯片制造能力的提高需要重資本的投入。

責任編輯:lq

-

半導體

+關注

關注

335文章

28829瀏覽量

236235 -

摩爾定律

+關注

關注

4文章

639瀏覽量

79814 -

晶圓廠

+關注

關注

7文章

638瀏覽量

38448 -

先進制程

+關注

關注

0文章

87瀏覽量

8793

原文標題:先進制程晶圓廠淘汰賽:20年銳減九成

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

力旺NeoFuse于臺積電N3P制程完成可靠度驗證

臺積電先進制程漲價,最高或達30%!

一次消諧裝置與二次消諧裝置區別、一次消諧器與二次消諧器的區別

先進封裝工藝面臨的挑戰

臺積電加速美國先進制程落地

三星SF4X先進制程獲IP生態關鍵助力

先進制程面臨哪些挑戰

臺積電美國芯片量產!臺灣對先進制程放行?

三星芯片代工新掌門:先進與成熟制程并重

蘋果加速M5芯片研發,爭奪AI PC市場,臺積電先進制程訂單激增

喆塔科技先進制程AI賦能中心&amp;校企聯合實驗室落戶蘇州

一次電源與二次電源有什么不同

一次電池分類以及應用場景詳解

工商網監

工商網監

評論