") 充電樁芯片第一股!東微半導(dǎo)體科創(chuàng)板上市,年營收超3億,擬募資近10億

充電樁芯片第一股!東微半導(dǎo)體科創(chuàng)板上市,年營收超3億,擬募資近10億

2月10日,國產(chǎn)功率半導(dǎo)體廠商蘇州東微半導(dǎo)體股份有限公司(股票代碼:688261)在科創(chuàng)板上市,發(fā)行價130元/股。開盤后,東微半導(dǎo)體股價上漲后回落,截至當(dāng)天上午十點半,東微半導(dǎo)報134元/股,總市值90.3億元。

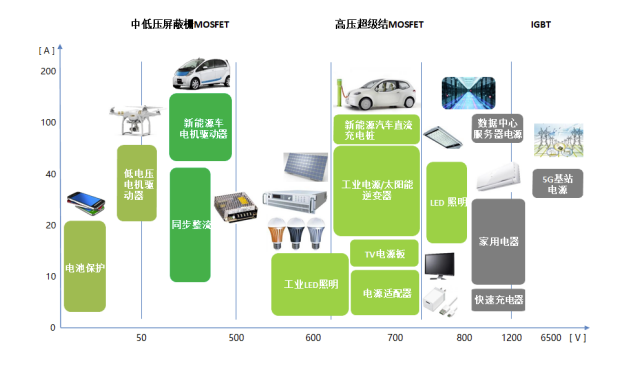

東微半導(dǎo)體是一家以高性能功率器件研發(fā)與銷售為主的技術(shù)驅(qū)動型半導(dǎo)體企業(yè),主要產(chǎn)品包括 GreenMOS 系列高壓超級結(jié) MOSFET、SFGMOS系列及 FSMOS 系列中低壓屏蔽柵 MOSFET。產(chǎn)品廣泛應(yīng)用于以新能源汽車直流充電樁、5G 基站電源等工業(yè)級應(yīng)用領(lǐng)域,以及消費電子應(yīng)用領(lǐng)域。

圖:東微半導(dǎo)體產(chǎn)品主要應(yīng)用場景

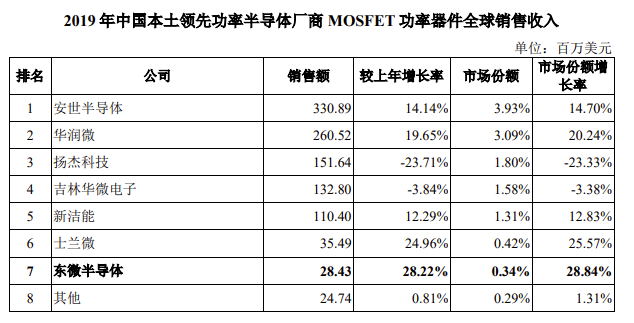

根據(jù) Omdia 數(shù)據(jù),2019年,東微半導(dǎo)體的MOSFET功率器件銷售額在全球市場中位列中國本土廠商前十位。

半年營收超2020全年,率先突破“卡脖子”

從營收和凈利潤來看,招股書顯示,東微半導(dǎo)體在2018年、2019年、2020年、2021年上半年的營收分別為1.53億元、1.96億元、3.09億元和3.21億元,營收穩(wěn)定持續(xù)增長,其中2021年上半年的營收超過了2020年一年的營收。報告期的凈利潤分別為1297.43萬元、911.01萬元和2768.32萬元、5180.53萬元。

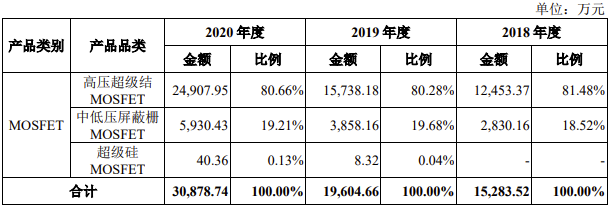

從主營業(yè)務(wù)來看,高壓超級結(jié)MOSFET產(chǎn)品貢獻超過八成的營收,2018年—2020年的銷售收入占主營業(yè)務(wù)收入的比例分別為 81.48%、80.28%及 80.66%。

主營業(yè)務(wù)收入的構(gòu)成情況

作為國內(nèi)最早進入工業(yè)和汽車相關(guān)應(yīng)用領(lǐng)域的功率器件廠商之一。2016 年,東微半導(dǎo)體率先量產(chǎn)充電樁用高壓超級結(jié) MOSFET 器件的本土企業(yè),打破外企壟斷,不僅降低了充電樁整體成本,也加速了國產(chǎn)化替代。值得一提的是,東微半導(dǎo)體也是國內(nèi)在12 英寸晶圓產(chǎn)線上較早實現(xiàn)功率器件量產(chǎn)的功率器件設(shè)計公司之一。

東微半導(dǎo)體的高壓超級結(jié) MOSFET 產(chǎn)品主要為 GreenMOS 產(chǎn)品系列,覆蓋 500V-950V工作電壓,最大可提供 116A 靜態(tài)電流的規(guī)格,并擁有逾 800 種的產(chǎn)品型號規(guī)格。具備開關(guān)速度快、動態(tài)損耗低、可靠性高等特點。基于其高效率低阻抗的特點,特別適用于直流大功率新能源汽車充電樁等應(yīng)用場景。

中低壓屏蔽柵 MOSFET產(chǎn)品方面,均采用屏蔽柵結(jié)構(gòu),主要包括 SFGMOS 產(chǎn)品系列以 及 FSMOS 產(chǎn)品系列,工作電壓覆蓋 25V-150V,合計超過 350 種型號。在性能上具備更好的導(dǎo)通特性,開關(guān) 損耗更小且功率密度更高。

超級硅 MOSFET 產(chǎn)品方面,東微半導(dǎo)體表示該產(chǎn)品已經(jīng)實現(xiàn)批量出貨,目前在推進超級硅系列產(chǎn)品在 12 英寸晶圓制造產(chǎn)線的量產(chǎn)。

報告期內(nèi),公司主要產(chǎn)品高壓超級結(jié) MOSFET 及中低壓屏蔽柵 MOSFET 的產(chǎn)銷率較高,均超過 90%。

在碳中和的背景下,東微半導(dǎo)體的產(chǎn)業(yè)也逐漸追求小型化,高效化、更低損耗,極具競爭力的產(chǎn)品讓東微半導(dǎo)體獲得不少新能源汽車直流充電樁領(lǐng)域的終端客戶,包括英飛源、英可瑞、特銳德等。

作為國內(nèi)充電樁芯片第一股,東微半導(dǎo)體的上市也將加快國內(nèi)企業(yè)在新能源市場的步伐。

毛利率、銷售額還有差距,募資9.39億持續(xù)攻克尖端技術(shù)

招股書顯示,2018年、2019年和 2020年,公司研發(fā)費用分別為1,603.83 萬元、1,202.58 萬元 和 1,599.36 萬元,占營業(yè)收入的比例分別為 10.49%、6.13%和 5.18%。在研發(fā)人員方面,截至2020 年 12 月 31 日,公司研發(fā)部共擁有24 名研發(fā)人員,合計占員工總數(shù)比例為45%。由此來看,東微半導(dǎo)體在研發(fā)投入以及研發(fā)人員方面均略低于同行上市公司。

圖:東微半導(dǎo)體研發(fā)投入與占比情況

與此同時,東微半導(dǎo)體也坦言,公司綜合毛利率波動較大,在激烈的市場競爭下,公司需要根據(jù)市場需求不斷進行技術(shù)的迭代升級和創(chuàng)新,否則將給公司經(jīng)營帶來一定風(fēng)險。招股書顯示,2018年—2020年,公司的綜合毛利率分別為 26.38%、14.93%和 17.85%。

在市場競爭方面,國際競爭對手包括英飛凌、安森美、意法半導(dǎo)體、瑞薩電子等,國內(nèi)有華潤微、揚杰科技、華微電子、 新潔能等功率器件企業(yè)。盡管公司在全球 MOSFET 功率器件市場份額中位列中國本土企業(yè)前十。但是在銷售額上與前五差距較大。

為了應(yīng)對接下來的挑戰(zhàn),東微半導(dǎo)體在招股書中提到,“公司將持續(xù)聚焦創(chuàng)新型高性能功率半導(dǎo)體產(chǎn)品,致力于成為國際領(lǐng)先的功率半導(dǎo)體廠商。”在產(chǎn)品方面,東微半導(dǎo)體將持續(xù)專注于研發(fā)高效率、低損耗產(chǎn)品,實現(xiàn)國產(chǎn)功率器件的自主可控。

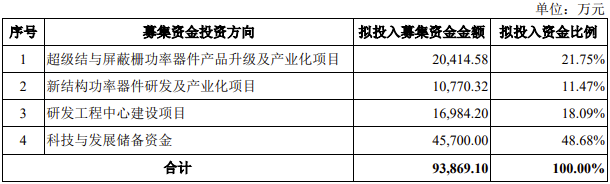

同時,為了深耕超級結(jié)功率器件領(lǐng)域、橫向拓展豐富產(chǎn)品線,鞏固功率器件市場份額,東微半導(dǎo)體將募集資金9.39億元,將分別用于“超級結(jié)與屏蔽柵功率器件產(chǎn)品升級及產(chǎn)業(yè)化”、“新結(jié)構(gòu)功率器件研發(fā)及產(chǎn)業(yè)化”、“研發(fā)工程中心建設(shè)”和“科技與發(fā)展儲備資金”。

小結(jié)

作為充電樁芯片第一股,東微半導(dǎo)體上市備受關(guān)注。對于未來的戰(zhàn)略規(guī)劃,東微半導(dǎo)體在招股書中寫道,將加強研發(fā)技術(shù)力量和人才隊伍建設(shè)、充分發(fā)揮募集資金和資本平臺的作用。在上市之后,東微半導(dǎo)體能否不負重托,加快高端功率半導(dǎo)體國產(chǎn)化替代,同時彌補自身短板,也成為未來需要面對的挑戰(zhàn)。

-

上市

+關(guān)注

關(guān)注

1文章

53瀏覽量

16581 -

充電樁

+關(guān)注

關(guān)注

152文章

2673瀏覽量

86510 -

東微半導(dǎo)體

+關(guān)注

關(guān)注

2文章

16瀏覽量

4609

發(fā)布評論請先 登錄

超硅半導(dǎo)體IPO:產(chǎn)能爬坡,300mm硅片三年貢獻14.2億元

格羅方德2025年第一季度營收達15.85億美元

四川長虹24年營收首破1000億 25年一季度歸母凈利潤同比增長96.68%

北京市最值得去的十家半導(dǎo)體芯片公司

芯科科技無線模塊業(yè)務(wù)營收突破10億美元

2024年中國MEMS產(chǎn)業(yè)最后一個IPO來了!募資15億元,年均增長近80%!

3D掃描第一股:思看科技成功登陸上交所科創(chuàng)板!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論