一文解析插電混動車型的電池市場格局

一文解析插電混動車型的電池市場格局

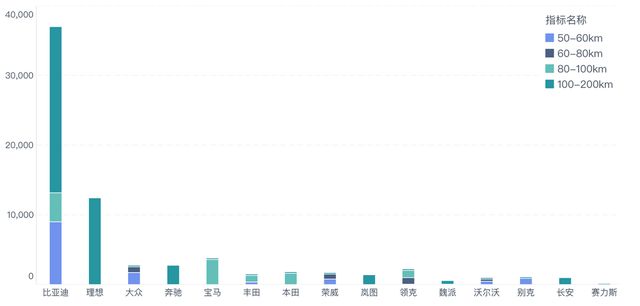

插電和混動汽車這兩個領域,雖然在中國并不是那么顯眼,但是在2022年確實存在了很大的機會。因此,目前的功率平衡型和功率型電池的供給,變成了一個長周期可以觀察的生意。 從上險數據里面,我看到了這么一些變化: (1)寧德時代在過往的2017-2020年H1里面,是絕對的龍頭,但是隨著德系大眾和寶馬開始轉向純電,插電混動的供給并不多。供給理想的是BEV的小電池(能量型電池)當增程來用;相比之下,比亞迪旗下的弗迪電池開始大規模上量。 (2)從三元和鐵鋰市場之爭來看,鐵鋰替代三元的趨勢目前剛剛開始。由于電量差異并不大,而且插電電量普遍比較小,成本價差并不大。這塊三元被替代的邏輯不算強。 (3)從續航里程來看,50-60km的合規車型其實并不高,目前市場嘗試供給用戶80公里以上,甚至100公里以上的車型,讓用戶真正嘗試把PHEV當增程來開。

▲圖1. 續航里程的分類

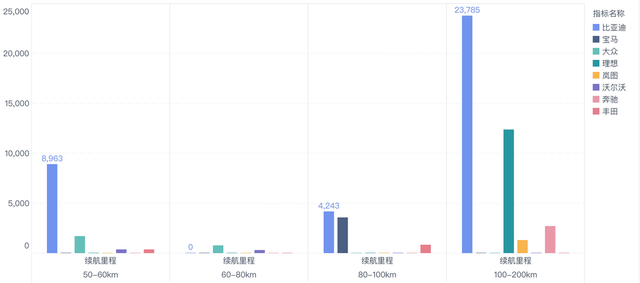

Part 1 續航里程和電量 從續航里程來看供給方向,以比亞迪為例,目前供給的車型是圍繞100公里以上的車型,這一方面也是廠家在配置不同續航里程不同價格的時候,優先發售貴的車型來改善盈利。 對這個趨勢,如果我們按不同品牌來分解就會發現:像寶馬和奔馳這樣的豪華車,80公里以上的續航確實是標配。而后續做增程的,如嵐圖、AITO問界等車型,都落在這個區間里面。

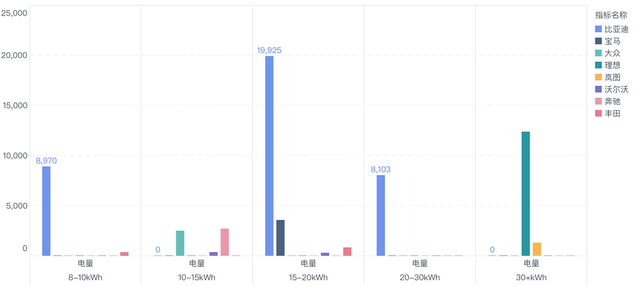

▲圖2. 不同續航的分級供給 按續航里程劃分,目前可分為8-10kwh的,10-15kwh、15-20kwh和20-30kwh和30kwh+的不同電池類型,其中除了最后一檔都是專門的功率平衡型電池。

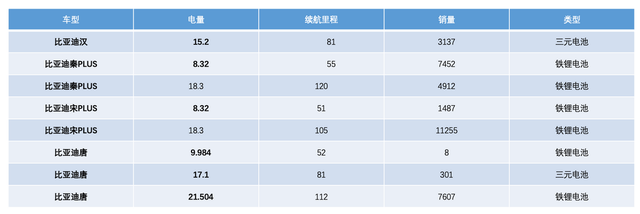

▲圖3. 對應的電池電量 我特意把比亞迪當前的電池和續航配置和續航做了一個表格,可以做一個參考。

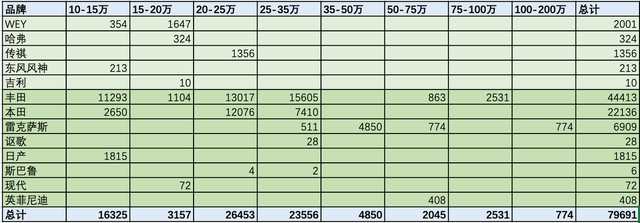

▲表1. 比亞迪的電池供應格局

Part 2 競爭格局和供應商 我記得從2019年開始,寧德時代在PHEV電芯的發展上就存在疑慮。因為海外來看,目前還大規模出PHEV電芯的主要是SDI和SK,LG已經從PHEV躍遷到了BEV為主的格局。國內隨著比亞迪DM-i的這一波,比亞迪從鐵鋰出發做刀片模組,主要的成功點其實是整車布置接受了這種正正方方扁扁(高度設計成110mm)的布置。

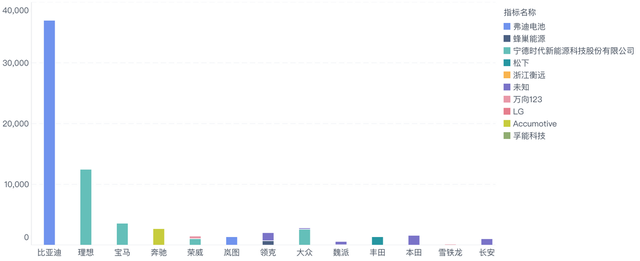

▲圖4. 2022年1月份PHEV電池供應商 目前國內PHEV電池譜系最全、還在大力開發的,主要是和長城打配合的蜂巢能源,下一步將在吉利和領克上裝配。 我是覺得圍繞短刀片的技術配合磷酸鐵鋰的需求還是存在的。目標價格是1kwh1000塊,也就是說在上面圍繞低成本版本目標是8000-1萬的電池成本起步。

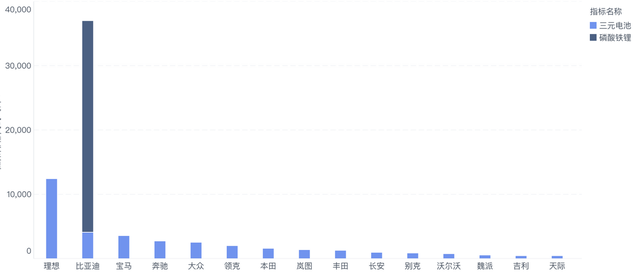

▲圖5. 不同OEM對鐵鋰和三元的選擇 最后再看一下HEV混動:隨著DHT的流行,做不插電的混動的國內企業也開始做了一點。價格也是圍繞著10-15萬和15-20萬這兩個區間,在成本差異不大的情況下,就是給用戶多一種選擇方式。

▲圖6. 不同車企的HEV數量 小結:動力電池這個行業其實過于殘酷,既要快速進步又要等待整車企業的決心,忍耐是必要的。找到自己的差異化的發展道路,就是在不停做選擇。

-

比亞迪

+關注

關注

19文章

2461瀏覽量

55179 -

電池

+關注

關注

84文章

11036瀏覽量

134474 -

寧德時代

+關注

關注

21文章

1245瀏覽量

49136

原文標題:插電混動車型的電池市場格局

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

工商網監

工商網監

評論