GGII預測,到2025年中國正極材料出貨量將達471萬噸

GGII預測,到2025年中國正極材料出貨量將達471萬噸

摘要

GGII預測,到2025年中國正極材料出貨量將達471萬噸,市場增長空間大。

鋰電池材料主要分為四大關鍵材料及導電劑、分散劑、粘結劑、銅箔/鋁箔等輔材。其中四大關鍵材料由正極、負極、電解液和隔膜組成。其中正極材料是鋰電池的核心材料,決定著電池的能量密度、電壓、使用壽命及安全性等多方面核心性能,也是鋰電池材料成本中成本最高的部分,占鋰電池電芯總成本約為40%,是鋰電池產業鏈中最重要的環節之一。

正極材料主要分鈷酸鋰(LCO)、三元材料(NCM、NCA)、磷酸鐵鋰(LFP)及錳酸鋰(LMO)。根據材料特性的不同,應用領域也不同。鈷酸鋰材料因高能量密度與快充性好,主要應用于手機、筆記本等數碼領域;三元材料主要應用于新能源汽車及少數數碼領域;磷酸鐵鋰主要應用于新能源汽車及儲能等領域;錳酸鋰材料主要應用于低端數碼、鋰電自行車及少數低成本的商用車領域。

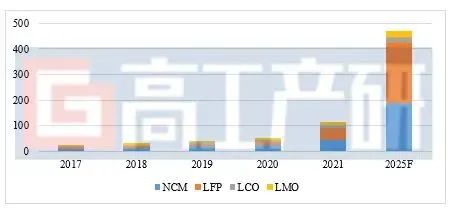

據高工產業研究院(GGII)數據顯示,得益于終端市場的強勢增長及海外出口增加帶動,中國正極材料市場整體呈快速增長態勢。2021年,中國正極材料市場出貨量為113萬噸,同比增長116%。其中,磷酸鐵鋰正極材料出貨量48萬噸,同比增長258%;三元正極材料出貨量43萬噸,同比增長80%;鈷酸鋰正極材料出貨量10.6萬噸,同比上升31%;錳酸鋰正極材料出貨量10.9萬噸,同比上升60%。GGII預測,到2025年中國正極材料出貨量將達471萬噸,市場增長空間大。

2017-2025年中國正極材料出貨及預測(單位:萬噸)

數據來源:高工產業研究院(GGII)

三元材料

三元材料指以鎳鹽、鈷鹽、錳鹽為原料結合鋰鹽化合物經過一定燒結工藝制成的復合正極材料。根據三種元素不同含量比例,可搭配出不同型號的三元材料。當前中國市場上主流產品主要包括5系、6系和8系。

三元材料憑借能量密度高、電化學性能穩定等優點,在新能源汽車、鋰電輕型車(含共享電單車)、電動工具等領域電池廣泛應用。

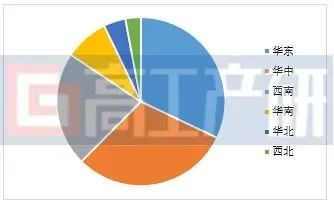

從區域布局來看,中國三元正極材料產能主要集中在華東、華中和西南等地區,合計產能占總產能超80%。其中華東地區主要得益于動力電池產能集中,三元正極材料企業靠近客戶建廠,華中及西南地區主要得益于礦產資源稟賦和要素成本優勢,吸引了一批優秀企業落地投產。華南地區主要為廣東省的產能貢獻,華北、西北地區三元正極材料產能則相對較低。

2021年中國三元正極材料產能區域分布(單位:%)

注:東北地區暫無正極材料投產產能,華東地區不含臺灣省,下同

數據來源:高工產業研究院(GGII)根據三元正極材料企業各基地投產產能統計

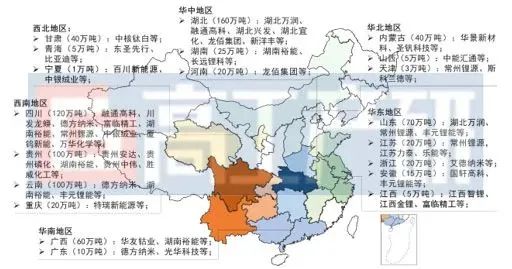

中國三元正極材料產能分布地圖

注:顏色越深代表該地區現有產能越大,括號內為現有、在建及規劃產能

數據來源:高工產業研究院(GGII)

目前,三元材料產能最大的省份為華中地區的湖南省,湖南省作為中國最早實現三元材料產業化的地區之一,擁有一批行業領軍人才,促進了中國三元材料行業的發展。湖南省現有產能主要來自于長遠鋰科(麓谷工廠,銅官基地一、二期,長沙高新區一期)、杉杉新能源(麓谷工廠,寧鄉工廠,長沙高新區一期)等,根據企業規劃,湖南省現有三元材料項目全部投產后產能將達70萬噸,繼續領跑。

其次是西南地區的貴州省和四川省。近年來,西南地區搶抓鋰電產業發展機遇,大力發展鋰電池及其材料產業。當前,貴州省、四川省鋰電產業蓬勃發展,引進了寧德時代、比亞迪、中創新航、蜂巢能源等頭部動力電池企業,帶來了產業的騰飛。其中,三元材料方面,貴州省引入了振華新材、容百科技等頭部企業,現有產能主要來自于振華新材(貴州沙文工廠一、二期,義龍工廠一、二期)、容百科技(貴州工廠)等,四川省三元材料現有產能主要來自于巴莫科技(成都工廠)等。

位于華東地區的江蘇省和浙江省同樣也是三元正極材料的產能集聚地。江蘇省擁有南通瑞翔、格林美、當升科技等三元正極材料企業,現有產能在10萬噸級別。浙江省擁有三元正極材料企業容百科技、華友新能源等,現在產能也在10萬噸級別。

三元正極材料企業產能擴建相對容易,1萬噸三元正極材料擴產時間(產線建設時間)約為1-1.5年,不存在產能投產的核心限制因素。外加三元電池在新能源乘用車市場是確定的趨勢之一,市場對上游三元正極材料需求未來仍會持續增加,為滿足下游電池企業需求,頭部材料企業將更傾向到貼近客戶、貼近資源或要素成本較低的地區擴產。

磷酸鐵鋰材料

磷酸鐵鋰材料是一種無機化合物,屬于正交晶系橄欖石結構,主要作為鋰電池正極材料。磷酸鐵鋰材料的原料來源豐富、價廉,不含對人體有害的重金屬元素,同時其制備成的電池具有高安全性、長循環壽命等諸多優勢,目前在新能源商用車、儲能、中短途乘用車等領域占據絕對主導地位。

近兩年來,隨著特斯拉、比亞迪先后分布發布鐵鋰版的Model 3、“漢”,以及爆款車型宏光MINI均搭載磷酸鐵鋰電池,帶動了市場對磷酸鐵鋰電池的關注熱度升高。

受下游終端帶動,國內上游磷酸鐵鋰材料企業加速擴產,同時多家企業跨界入場,如云天化、中核鈦白、龍蟒佰利、龍蟠科技等。

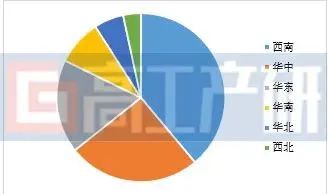

從企業現有產能區域布局來看,目前磷酸鐵鋰產能主要集中在西南地區,西南地區是我國磷礦、鋰礦、錳礦等礦產資源的聚集地,疊加綠電資源豐富、要素成本較低、鋰電產業鏈完善等有利因素,聚集了一批磷酸鐵鋰材料企業。其次是華中地區,華中地區主要來自湖北省的貢獻。華東地區則主要是來自江蘇省、浙江省和安徽省的貢獻,其他華南、華北、西北地區磷酸鐵鋰材料現有產能規模依次位列其后。

2021年中國磷酸鐵鋰正極材料產能區域分布(單位:%)

數據來源:高工產業研究院(GGII)根據磷酸鐵鋰正極材料企業各基地投產產能統計

中國磷酸鐵鋰正極材料產能分布地圖

注:顏色越深代表該地區現有產能越大,括號內為現有、在建及規劃產能

數據來源:高工產業研究院(GGII)

磷酸鐵鋰正極材料現有產能最大的地區為華中地區的湖北省和西南地區的四川省,兩省合計產能占比超1/3。其中,湖北省磷酸鐵鋰正極材料現有產能主要來自湖北萬潤(襄陽工廠)、融通高科(大冶一、二期),四川省磷酸鐵鋰正極材料現有產能主要來自于湖南裕能(遂寧一、二、三、四期),龍蟠科技(遂寧一期)等,根據企業產能規劃,項目全部投產后湖北省和四川省磷酸鐵鋰正極材料產能將分別達160萬噸、120萬噸,將繼續位列磷酸鐵鋰正極材料產能的前兩位。

其次是西南地區的云南省,得益于近兩年在鋰電產業發展的布局,磷酸鐵鋰正極材料企業持續投/擴產,現有產能主要來自于曲靖德方納米、曲靖麟鐵(與寧德時代合資)、曲靖德方(與億緯鋰能合資),未來隨著德方納米和湖南裕能的昆明安寧工廠投產,以及云天化集團50萬噸磷酸鐵鋰一體化項目建成投產,屆時云南省磷酸鐵鋰正極材料產能將達百萬噸級別。

磷酸鐵鋰正極材料的擴產周期相對較短,在技術成熟的條件下,擴產周期在6-10個月。隨著新能源汽車、儲能等終端需求的加大,磷酸鐵鋰正極材料企業將不斷加大自身產能投建,尋找合適標的進行投資擴產。

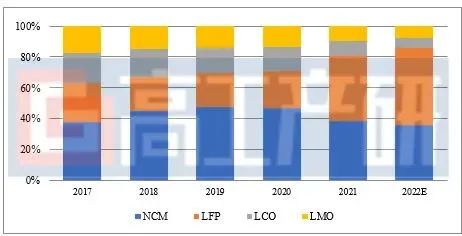

2017-2022中國鋰電池正極材料出貨結構(單位:%)

數據來源:高工產業研究院(GGII)

鈷酸鋰材料

鈷酸鋰及錳酸鋰正極材料未來雖會保持一定增長,但與三元及磷酸鐵鋰正極材料相比,產能產量和投/擴產事件相對較少。鈷酸鋰正極材料是第一代產業化的鋰電池正極材料,也是目前最成熟的鋰電池正極材料之一。得益于鈷酸鋰正極材料壓實密度和體積能量密度高的特性,被廣泛應用在手機、耳機、相機等體積能量密度要求高的中小型電子產品中。

鈷酸鋰正極材料市場份額集中度高,企業大規模擴建產能主要集中于頭部企業,未來投/擴產也將主要為有一定規模和大客戶資源的頭部企業,如湖南省的長遠鋰科、杉杉新能源,貴州省的振華新材,福建省的廈鎢新能源,廣東省的科恒股份和天津的巴莫科技等。

錳酸鋰材料

錳酸鋰正極材料分為二錳型錳酸鋰正極材料和四錳型錳酸鋰正極材料,目前二錳型錳酸鋰為出貨主力。二錳型錳酸鋰正極材料也被稱作為儲能型錳酸鋰正極材料,因其成本低廉、倍率性能較好、循環壽命短等特點,主要用于對于循環壽命要求較低的電動二輪車和數碼鋰電池領域。

四錳型錳酸鋰正極材料被稱作為動力型錳酸鋰正極材料,其采用四氧化三錳和碳酸鋰生產,成本較二錳型錳酸鋰正極材料高,循環壽命可達2000次,因此主要用于基站儲能以及電動二輪車領域。

錳酸鋰正極材料相對于其他正極材料投/擴產事件較少,主要由于錳酸鋰正極材料本身處于產能過剩,且下游電動二輪車等應用領域未來需求增長平緩,以及錳酸鋰正極材料利潤低、市場規模相對較小,材料企業擴產熱情不足。現有產能主要集中在河南省的新鄉天茂,廣西自治區的南方錳業(曾用名中信大錳),江蘇省的無錫晶石等。

接下來高工產業研究院(GGII)將陸續發布負極材料、電解液、隔膜、銅箔等材料企業的區域分布及產能分布詳解,請持續關注,敬請期待。

高工產研(GGII)品牌創立于2006年,是國內權威的新興產業研究與咨詢機構和智庫,專注于鋰電、氫電、儲能、機器人、新型顯示、智能汽車、新材料等新興產業,公司以專業的分析方法、深入的產業研究基礎、豐富的產業資源,已為70多個地方政府和園區提供長期規劃與咨詢服務,服務的項目如廣東省新材料產業規劃、深圳市新能源汽車產業規劃、深圳市機器人產業規劃、寧德市鋰電產業規劃、常州市鋰電及智能制造產業規劃、重慶市新能源產業規劃暨招商指引、南昌市新型顯示產業規劃等,合作的政府客戶包括廣東、江蘇、浙江、湖北、四川、安徽、重慶、福建、湖南、貴州、青海、廣西、甘肅、山西等多地政府單位,服務內容包括產業研究與規劃、輔助招商服務、項目盡調/研判、產業峰會等,深受地方政府認可。

審核編輯 :李倩

-

鋰電池

+關注

關注

260文章

8210瀏覽量

172426 -

正極材料

+關注

關注

4文章

326瀏覽量

18662

原文標題:GGII:2022年中國鋰電正極材料企業產能分布詳解

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Arm架構PC市場前景堪憂,2025年出貨量預測僅占13%

達實智能入選《2025年中國AIoT產業全景圖譜》

Gartner預測:2025年全球AI PC出貨量將占比PC總出貨量43%

2024年中國折疊屏手機出貨量預計同比增52.4%

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

2023年中國鋰電導電劑出貨同比增長24%

2023年中國PC出貨量下滑,2024年或將反彈

全球車載顯示面板出貨量預測:大陸地區面板廠領先

2023年中國電力儲能鋰電池企業出貨量TOP10

2023年中國AR/VR市場業績概覽:AR出貨量攀新高,VR銷量下滑

2023年中國鋰電池出貨量886GWh 中國鋰電產業邁入TWh時代

工商網監

工商網監

評論