功率器件市場演變及相關技術發展

功率器件市場演變及相關技術發展

如今,我們生活在一個由電氣化和自動化驅動的時代,特別注重減少污染和提高效率,電力電子市場正在朝著這些目標發展。需要減少高 CO 2排放量以實現更清潔的環境,而這種減少的很大一部分可以通過車輛電氣化來實現。世界主要國家已經承諾到2050年實現碳中和,即使要實現這個目標,也需要更多的清潔能源,并且必須發展基礎設施來運輸電力。通過使用更高效的轉換器,能源消耗將減少。使用不同的技術或包裝材料也將有助于營造更清潔的環境。

全球電力電子市場價值 175 億美元,從 2019 年到 2025 年,將以 4.3% 的復合年增長率 (CAGR) 增長[1]。在這個市場中,我們可以區分兩種不同的主要驅動組件:分立器件和模塊。

分立器件:功率半導體的最大市場

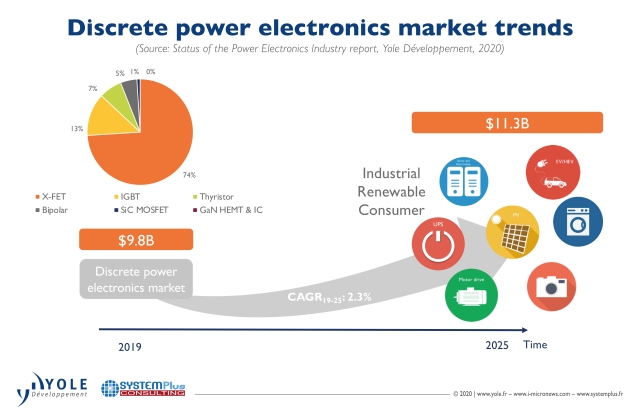

如今,功率器件市場的最大份額是硅MOSFET器件,占總功率市場價值的44%。盡管由于 2020 年上半年 COVID-19 封鎖導致汽車和消費者終端系統銷售額下降,但我們仍預計2019-2025 年的復合年增長率為 2.3%。

總體而言,MOSFET 占分立市場的 74%,在消費、計算和汽車市場占有重要份額,而其他可靠的硅元件,如 IGBT,用于白色家電或焊接系統的數量較少。Yole 預計,隨著 GaN 器件在消費類快速充電器中的滲透,MOSFET 的市場份額將下降:2019 年和 2020 年出現了許多此類采用,中國 OEM 廠商將 GaN 用于豪華手機(Oppo、小米、Vivo 或魅族)的大功率內置充電器) 以及三星和華為采用的配件快速充電器。另一方面,我們認為 SiC 分立晶體管的市場有限,如今在用于高效系統的車載充電器 (OBC) 系統中大量使用,但 SiC 的驅動力將在模塊中。[2]

圖1:分立電力電子市場趨勢

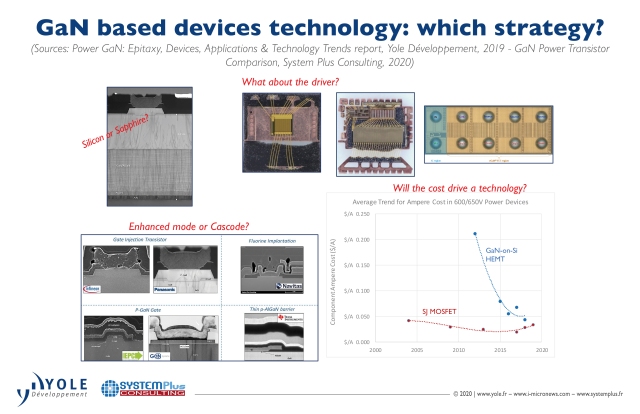

事實上,從理論的角度來看,GaN 比傳統的 Si MOSFET 提供了極好的技術優勢。此外,價格的降低可以使GaN器件成為目前使用的Si基功率開關晶體管的一個很好的競爭對手。盡管如此,硅超結 MOSFET 的改進將保持這些器件在市場上的地位并推動標準化和普及。因此,技術前景尚不清楚;每個制造商都針對模具設計和封裝集成提出了自己的解決方案。

從制造的角度來看,第一個技術問題是在基板層面;GaN 和 Si 之間的高熱膨脹系數不匹配導致在制造過程中需要超晶格夾層。外延沉積和制造工藝方面的創新導致極低的制造良率和可重復性問題,這對最終模具成本至少有 40% 的影響。2019年,隨著Power Integration的器件進入消費類快速充電器市場,藍寶石上的GaN發出了大量的聲音。藍寶石上 GaN 的低成本、更容易生長和較低的位錯密度是至關重要的優勢,而藍寶石上 GaN 受益于非常成熟的 LED 行業的產能和技術訣竅。為了實現安全運行所強烈要求的常斷運行,是 GaN 功率開關晶體管的另一個技術問題。同樣,制造商提出了不同的解決方案,例如柵極注入晶體管結構、E 模式晶體管或共源共柵設計。在 GaN 集成中要考慮的另一個問題是晶體管驅動器的集成。集成是消費市場的一個明顯技術趨勢,而 GaN SiP 或 SoC 解決方案主要用于快速充電器。該市場正在提出一些分立 GaN 解決方案,但我們預計 GaN IC 解決方案將在未來五年內占據主導地位,為受益于較小尺寸的最終用戶提供更簡單的解決方案。[3][4] 在 GaN 集成中要考慮的另一個問題是晶體管驅動器的集成。集成是消費市場的一個明顯技術趨勢,而 GaN SiP 或 SoC 解決方案主要用于快速充電器。該市場正在提出一些分立 GaN 解決方案,但我們預計 GaN IC 解決方案將在未來五年內占據主導地位,為受益于較小尺寸的最終用戶提供更簡單的解決方案。[3][4] 在 GaN 集成中要考慮的另一個問題是晶體管驅動器的集成。集成是消費市場的一個明顯技術趨勢,而 GaN SiP 或 SoC 解決方案主要用于快速充電器。該市場正在提出一些分立 GaN 解決方案,但我們預計 GaN IC 解決方案將在未來五年內占據主導地位,為受益于較小尺寸的最終用戶提供更簡單的解決方案。[3][4]

在此背景下,2020-2021 年期間對于基于 GaN 的快速充電器在技術、經濟和采購方面至關重要。一旦 GaN 達到高成熟度和市場接受度,以及與 Si MOSFET 相比的成本競爭力,消費類應用的市場擴張速度有望加快。今天,新的參與者正在進入市場,但歷史參與者通過盡可能降低生產成本或引入不同的技術來保持領先地位。

圖 2:基于 GaN 的器件技術:哪種策略

模塊設備:極具潛力的市場

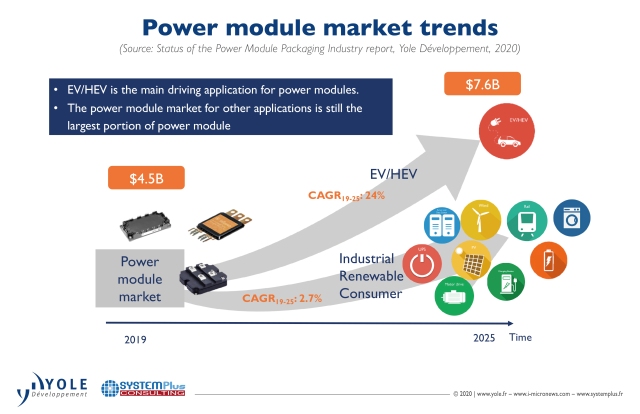

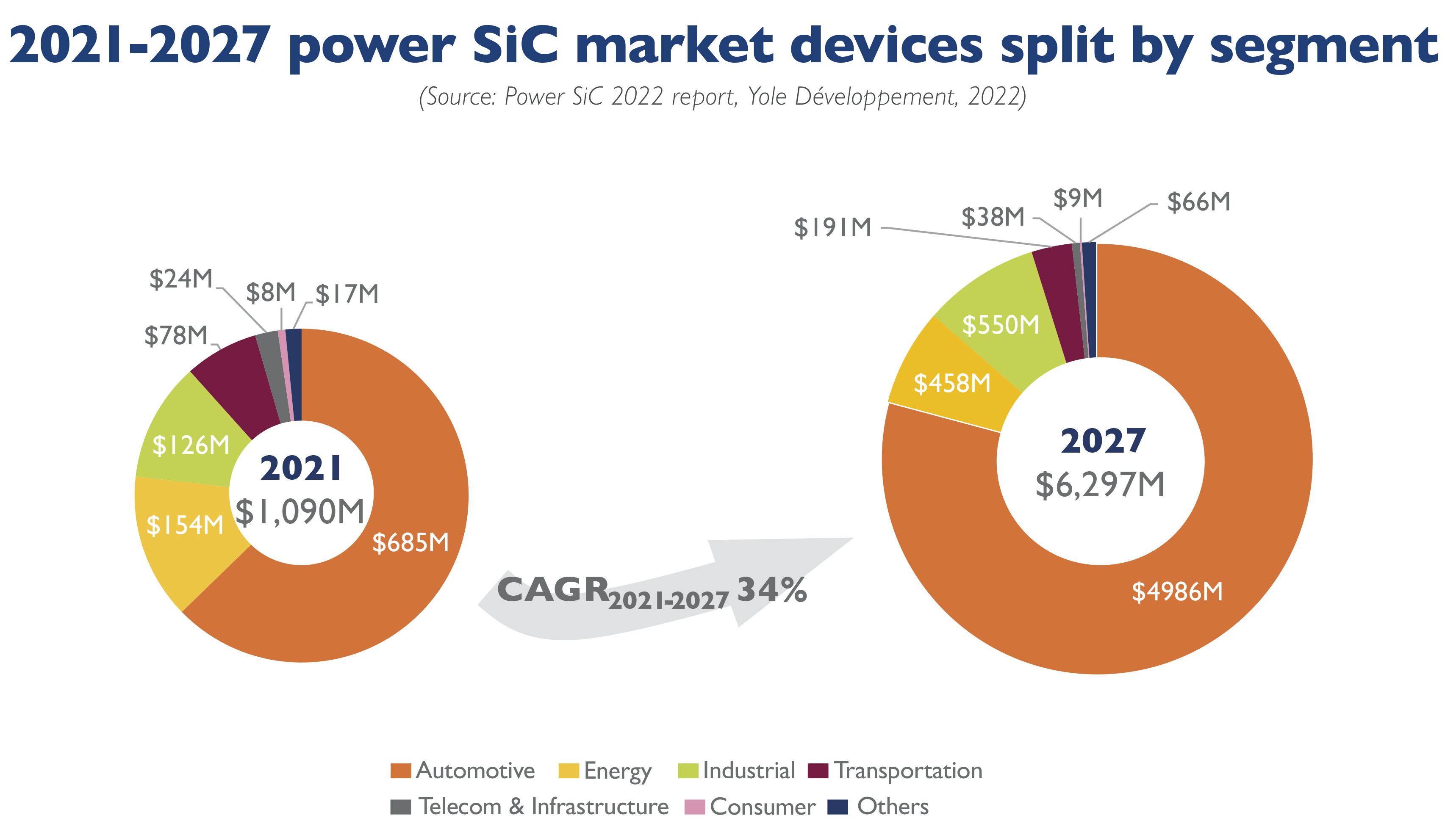

IGBT 模塊目前占總電源市場的 22%,傳統上用于工業或可再生能源轉換器等應用,但幾年前它們也可以在電動和混合動力電動汽車 (xEV) 中找到,基本上在主逆變器。隨著各大 OEM 的電氣化目標不斷提高,到 2025 年將推出數十款 xEV 車型,汽車市場已成為最重要的驅動力,因此到 2025 年,汽車市場將占總模塊市場的 45% 以上[5][6]。

xEV 中 IGBT 和 SiC 模塊之間存在明顯的競爭,而性能、成本和可靠性是決定設計獲勝的關鍵參數。事實上,當需要高功率密度時,碳化硅就變得有趣了。800V 電池汽車代表了 SiC 的重要市場機會,Lucid 等公司的 Lucid Air 已經拉開了比賽的序幕(特斯拉的主逆變器也是如此)。另一方面,IGBT模塊具有成本競爭力和可靠性,因此它們仍然有很大的市場。我們預計在未來 5 年內將在奧迪、豐田、蔚來或大眾等大型原始設備制造商的主要逆變器中看到 SiC 技術[7]。

與標準汽車市場相比,在 COVID-19 危機期間電動汽車的銷量并未下降,制造商繼續開發適用于電動汽車的模塊技術。預計 2019 年至 2025 年 IGBT 功率模塊的復合年增長率為 18%,供應鏈必須為這種數量的增加做好準備[8]。

說到供應鏈,這也被xEV的滲透所撼動:在半導體行業有重大投資,比如300mm晶圓廠投資(英飛凌、意法半導體、安森美半導體、士蘭微電子等)或收購和供應SiC 晶圓和設備的協議,因為汽車制造商需要依賴強大的供應鏈,半導體制造商也需要確保他們的業務。我們已經看到汽車原始設備制造商熱衷于這項技術,并在電力電子設計中變得更加具有侵入性,與設備和模塊制造商合作或在內部開發他們自己的專有設備或模塊技術。

圖3:電源模塊市場趨勢

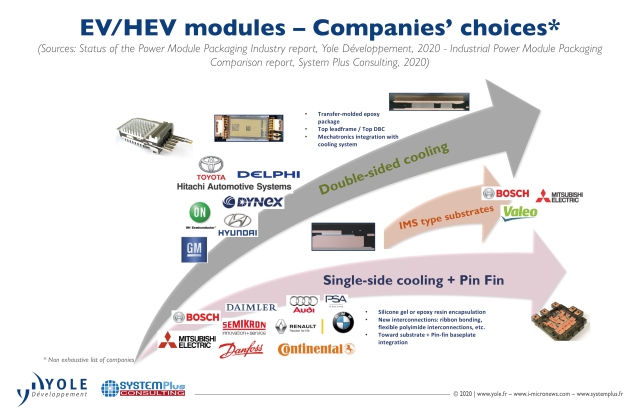

然而,碳化硅的道路并不都是綠色的。在它被采用的背后,我們需要指出包裝的發展。目前,符合汽車標準的模塊供應商數量仍然有限。由于標準硅封裝并未針對 SiC 的更高性能進行優化,因此不斷推出新的設計和材料。一個重要的挑戰是封裝和 SiC MOSFET 管芯之間的熱連接和電氣連接。SiC MOSFET 最初僅采用三引線通孔封裝,但現在有幾種更先進的分立和模塊封裝可用。

去年,System Plus Consulting 的分析師已經看到使用新設計和新材料來重塑標準模塊,以改善 SiC 的散熱[9][10]。創新遍及從封裝到散熱器的所有制造級別。提供了新的硬樹脂,而不是經典的環氧樹脂;而在汽車行業,集成商從外殼模塊轉向模制單面冷卻模塊。新基板對散熱影響大;銅已廣泛用作引線框架的材料,而 SiN AMB 基板正在成為標準。最后,芯片和基板的連接也在提高模塊可靠性方面發揮作用,尤其是在較高溫度下;

圖 4:EV/HEV 模塊

電力電子:未來會怎樣……

自從推出第一批晶體管以來,電力電子市場一直受到技術創新、消費者需求、政治選擇和環境問題的推動。在工業和可再生能源的前兩大趨勢之后,不久的將來電力電子市場和技術發展將受到汽車行業的強力推動。

從應用到應用的要求不盡相同,一刀切的技術是不夠的。芯片和封裝開發商的關鍵方面將是在給定的基礎技術內為足夠廣泛的參數權衡提供空間,以實現廣泛應用的特定應用產品要求。創新技術本身可以有更高的成本,但必須考慮最終對集成度和最終系統靈活性的影響。由于基礎材料、模具設計和新封裝解決方案的改進,最初非常昂貴,我們預計成本將大幅下降,未來必須繼續這樣做才能獲得廣泛的市場采用。

在此背景下,System Plus Consulting 和 Yole 的分析師不僅預計 IGBT 功率模塊市場的增長和 Si MOSFET 市場的穩定,而且特別是功率模塊封裝和基于 WBG 的設備的新設計和材料。此外,整個供應鏈將被重塑,新的參與者、系統集成商和 OSAT 將進入半導體市場。

審核編輯 黃昊宇

-

半導體

+關注

關注

335文章

28938瀏覽量

238433 -

工業

+關注

關注

3文章

2085瀏覽量

47981 -

功率器件

+關注

關注

42文章

1934瀏覽量

92805

發布評論請先 登錄

無刷雙饋電機專利技術發展

輪邊驅動電機專利技術發展

國內碳化硅功率器件設計公司的倒閉潮是市場集中化的必然結果

龍騰半導體第十五屆亞洲電源技術發展論壇精彩回顧

慧能半導體邀您相約第十五屆亞洲電源技術發展論壇

直流高壓電源技術發展淺析

開關電源的最新技術發展趨勢

特種電源發展走向淺析

無線充電技術發展趨勢

三菱電機功率器件發展史

工商網監

工商網監

評論