起家于華強北!綠聯科技沖刺創業板,三年營收超80億元,擬募資15億元

起家于華強北!綠聯科技沖刺創業板,三年營收超80億元,擬募資15億元

電子發燒友網報道(文/莫婷婷)深圳市綠聯科技股份有限公司(以下簡稱:綠聯科技)向深交所遞交了招股書,擬在創業板掛牌上市,今年6月獲得受理,現已進入問詢狀態。

綠聯科技主要從事3C消費電子產品研發、設計、生產及銷售,產品主要涵蓋傳輸類、音視頻類、充電類、移動周邊類、存儲類五大系列。作為國內知名3C品牌,綠聯科技起家于華強北,如今沖刺資本市場上市引起廣泛關注。

此前,綠聯科技曾完成兩次融資,分別完成2021年的2億元融資金額,以及2022年6月的3億元融資金額,其中高瓴資本連續參與兩次融資。與此同時,轉換頭、數據線等3C產品能不能撐起一個IPO的疑問也引起業內人士關注。

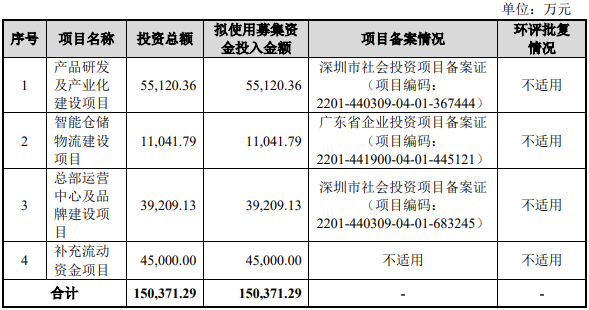

綠聯科技此次IPO擬募集資金15.04億元,用于產品研發及產業化建設項目、智能倉儲物流建設項目以及總部運營中心及品牌建設項目。

三年營收超80億元,2021年凈利潤卻大幅下滑

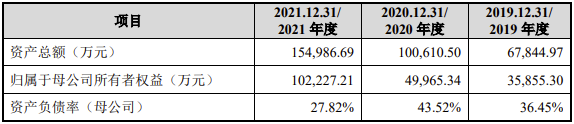

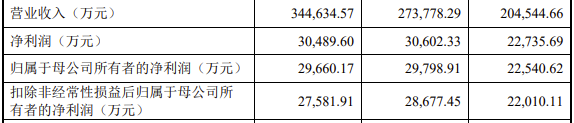

招股書顯示,2019年到2021年,綠聯科技的營收呈現上升的趨勢,分別為20.45億元、27.38億元和34.46億元,三年營收達到82.29億元,年均復合增速達 29.80%。但凈利潤卻有所下滑,同期分別為2.2億元、2.87億元、2.76億元,2020年有所增長,年增長為30.29%,但2021年卻下滑了3.82%。

對于凈利潤的下滑,綠聯科技提到了四個主要原因,一是2021年員工股權激勵費用增加;二是公司業務快速發展,員工人數顯著增長以及也提高了部分崗位薪酬水平;三是采購相關材料的成本有所上漲;四是增加了研發投入。若是未來不能扭轉增收不增利的局面,上市后的綠聯科技勢必會陷入新的困局。

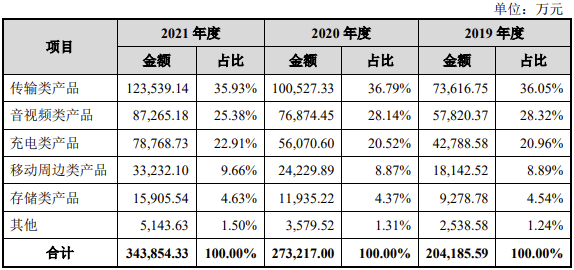

在主營業務方面,綠聯科技的主營業務包括傳輸類、音視頻類、充電類、移動周邊類、存儲類五大系列。2019年至2021年,主營業務分別帶來了20.42億元、27.32億元和34.39億元。其中,傳輸類、音視頻類、充電類產品是其主要的營收來源,在2021年的占比分別達到35.93%、25.38%、22.91%。主營業務毛利率分別為49.74%、38.10%和37.21%。

招股書介紹,綠聯科技的傳輸類產品包括擴展塢、集線器、網卡、網絡數據線、鍵鼠等。音視頻類產品包括高清線、音頻線、音視頻轉換器、耳機等,報告期內綠聯科技推出了“UGREEN 綠聯”品牌 TWS 耳機、頭戴式無線耳機、無線投屏器等音視頻產品。充電類產品主要為充電器、充電線、移動電源等。

加大研發投入,調整線上線下銷售渠道

在上述產品中,耳機以及充電器是3C類產品中近幾年更新最快的產品,也是市場競爭激烈的領域。為了增強自身的競爭優勢,綠聯科技不斷加大研發投入,加大私有云存儲、無線耳機、氮化鎵充電器等產品及技術領域的創新研發。

2019 年至 2021 年,公司研發投入分別為6,488.53 萬元、9,512.70 萬元和 15,660.64 萬元,占營業收入的比重分別為3.17%、3.47%和 4.54%。從數據上可以看到,綠聯科技近三年研發投入保持較高增速,年均復合增長率達 55.36%,研發投入合計 3.17 億元。在高研發投入下,綠聯科技形成高強度導線成型、毫米波音視頻傳輸、智能倍壓控制、智能終端管理系統、嵌入式私有云存儲系統等諸多核心技術。

綠聯科技的研發投入是在逐年增加的,但研發費用率仍低于可比上市公司平均值。招股書顯示,與可比上市公司安克創新、公牛集團、海能實業對比,2021年的可比上市公司平均值為5.06%,但綠聯科技的研發費用率僅為4.54%。綠聯科技表示,主要原因系公司報告期內收入增速較快,導致發行人雖然在報告期內加大了研發投入的力度,但研發費用率仍低于可比上市公司平均值。

只不過,對于一家3C品牌商來說,技術實力是驅動營收增長的一部分原因,更重要的還有銷售。綠聯科技表示,公司戰略布局線上銷售平臺,實現了天貓、京東、亞馬遜、速賣通、Shopee、Lazada 等國內外主流電商平臺的覆蓋, 公司品牌主要產品在主流平臺榜單中均排名領先。此外,公司積極布局線下銷售渠道,國內經銷網絡覆蓋全國主要省級行政區域。

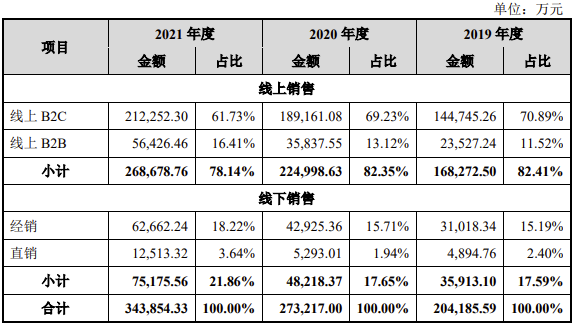

按銷售模式來看,線上銷售收入是其主要的收入來源,報告期內分別為82.41%、82.35%和78.14%。由于綠聯科技調整線上與線下銷售渠道布局,線下銷售占主營業務收入的比重由2019年度的17.59%上升到2021年度的21.86%。

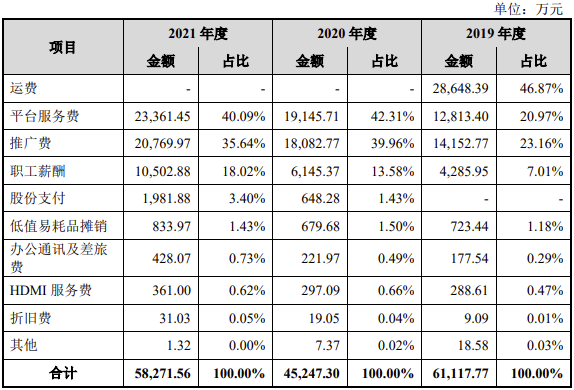

需要關注的是,2019年至2021年,綠聯科技向電商平臺等渠道支付的推廣費和平臺服務費占比分別為44.13%、81.31%、75.73%,同期金額分別為2.7億元、3.72億元和4.41億元。而同期的凈利潤僅為2.2億元、2.87億元、2.76億元。高昂的推廣費和平臺服務費或許就是綠聯科技增收不增利的原因之一。

芯片漲價形式趨緩,成本壓力或有所下降

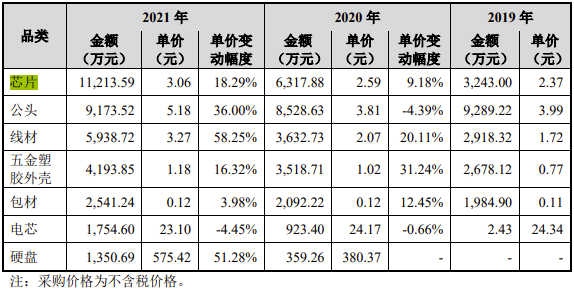

報告期內,綠聯科技的采購原材料主要是芯片、公頭、線材、外殼、包材、電芯、硬盤等。由于線材、五金、芯片等原材料價格在2021年普遍上漲,導致綠聯科技的原材料價格上漲,致使消費電子產品成本的增加,也由此影響了產品的毛利率。其中芯片的單價從2019年的2.37元上升到3.06元,2021年的變動幅度達到18.29%。

目前,綠聯科技在國內3C配件市場已經打下一片天地,但消費電子市場需求放緩,對這位“巨頭”也帶來了挑戰。綠聯科技也意識到市場競爭激烈,“如果公司不能保持自身在自有品牌、研發技術、產品質量、渠道拓展、供應鏈管理等方面的優勢,可能會導致公司業績增速放緩、利潤空間收縮、競爭優勢減弱。”綠聯科技在招股書寫道。

不過,在手機、PC、電視等廠商砍單的背景下,IC芯片等部分消費電子芯片通過下調價格試圖調整庫存,在消費類芯片回歸價格理性之后,這或許緩解綠聯科技的一部分成本壓力。

對于未來的發展戰略,綠聯科技提到了四大方面,一是加強研發及技術創新投入,二是優化內部運營管理系統,三是增加品牌建設投入,四是人才引進與激勵規劃。

綠聯科技主要從事3C消費電子產品研發、設計、生產及銷售,產品主要涵蓋傳輸類、音視頻類、充電類、移動周邊類、存儲類五大系列。作為國內知名3C品牌,綠聯科技起家于華強北,如今沖刺資本市場上市引起廣泛關注。

此前,綠聯科技曾完成兩次融資,分別完成2021年的2億元融資金額,以及2022年6月的3億元融資金額,其中高瓴資本連續參與兩次融資。與此同時,轉換頭、數據線等3C產品能不能撐起一個IPO的疑問也引起業內人士關注。

綠聯科技此次IPO擬募集資金15.04億元,用于產品研發及產業化建設項目、智能倉儲物流建設項目以及總部運營中心及品牌建設項目。

三年營收超80億元,2021年凈利潤卻大幅下滑

招股書顯示,2019年到2021年,綠聯科技的營收呈現上升的趨勢,分別為20.45億元、27.38億元和34.46億元,三年營收達到82.29億元,年均復合增速達 29.80%。但凈利潤卻有所下滑,同期分別為2.2億元、2.87億元、2.76億元,2020年有所增長,年增長為30.29%,但2021年卻下滑了3.82%。

對于凈利潤的下滑,綠聯科技提到了四個主要原因,一是2021年員工股權激勵費用增加;二是公司業務快速發展,員工人數顯著增長以及也提高了部分崗位薪酬水平;三是采購相關材料的成本有所上漲;四是增加了研發投入。若是未來不能扭轉增收不增利的局面,上市后的綠聯科技勢必會陷入新的困局。

在主營業務方面,綠聯科技的主營業務包括傳輸類、音視頻類、充電類、移動周邊類、存儲類五大系列。2019年至2021年,主營業務分別帶來了20.42億元、27.32億元和34.39億元。其中,傳輸類、音視頻類、充電類產品是其主要的營收來源,在2021年的占比分別達到35.93%、25.38%、22.91%。主營業務毛利率分別為49.74%、38.10%和37.21%。

招股書介紹,綠聯科技的傳輸類產品包括擴展塢、集線器、網卡、網絡數據線、鍵鼠等。音視頻類產品包括高清線、音頻線、音視頻轉換器、耳機等,報告期內綠聯科技推出了“UGREEN 綠聯”品牌 TWS 耳機、頭戴式無線耳機、無線投屏器等音視頻產品。充電類產品主要為充電器、充電線、移動電源等。

加大研發投入,調整線上線下銷售渠道

在上述產品中,耳機以及充電器是3C類產品中近幾年更新最快的產品,也是市場競爭激烈的領域。為了增強自身的競爭優勢,綠聯科技不斷加大研發投入,加大私有云存儲、無線耳機、氮化鎵充電器等產品及技術領域的創新研發。

2019 年至 2021 年,公司研發投入分別為6,488.53 萬元、9,512.70 萬元和 15,660.64 萬元,占營業收入的比重分別為3.17%、3.47%和 4.54%。從數據上可以看到,綠聯科技近三年研發投入保持較高增速,年均復合增長率達 55.36%,研發投入合計 3.17 億元。在高研發投入下,綠聯科技形成高強度導線成型、毫米波音視頻傳輸、智能倍壓控制、智能終端管理系統、嵌入式私有云存儲系統等諸多核心技術。

綠聯科技的研發投入是在逐年增加的,但研發費用率仍低于可比上市公司平均值。招股書顯示,與可比上市公司安克創新、公牛集團、海能實業對比,2021年的可比上市公司平均值為5.06%,但綠聯科技的研發費用率僅為4.54%。綠聯科技表示,主要原因系公司報告期內收入增速較快,導致發行人雖然在報告期內加大了研發投入的力度,但研發費用率仍低于可比上市公司平均值。

只不過,對于一家3C品牌商來說,技術實力是驅動營收增長的一部分原因,更重要的還有銷售。綠聯科技表示,公司戰略布局線上銷售平臺,實現了天貓、京東、亞馬遜、速賣通、Shopee、Lazada 等國內外主流電商平臺的覆蓋, 公司品牌主要產品在主流平臺榜單中均排名領先。此外,公司積極布局線下銷售渠道,國內經銷網絡覆蓋全國主要省級行政區域。

按銷售模式來看,線上銷售收入是其主要的收入來源,報告期內分別為82.41%、82.35%和78.14%。由于綠聯科技調整線上與線下銷售渠道布局,線下銷售占主營業務收入的比重由2019年度的17.59%上升到2021年度的21.86%。

需要關注的是,2019年至2021年,綠聯科技向電商平臺等渠道支付的推廣費和平臺服務費占比分別為44.13%、81.31%、75.73%,同期金額分別為2.7億元、3.72億元和4.41億元。而同期的凈利潤僅為2.2億元、2.87億元、2.76億元。高昂的推廣費和平臺服務費或許就是綠聯科技增收不增利的原因之一。

芯片漲價形式趨緩,成本壓力或有所下降

報告期內,綠聯科技的采購原材料主要是芯片、公頭、線材、外殼、包材、電芯、硬盤等。由于線材、五金、芯片等原材料價格在2021年普遍上漲,導致綠聯科技的原材料價格上漲,致使消費電子產品成本的增加,也由此影響了產品的毛利率。其中芯片的單價從2019年的2.37元上升到3.06元,2021年的變動幅度達到18.29%。

目前,綠聯科技在國內3C配件市場已經打下一片天地,但消費電子市場需求放緩,對這位“巨頭”也帶來了挑戰。綠聯科技也意識到市場競爭激烈,“如果公司不能保持自身在自有品牌、研發技術、產品質量、渠道拓展、供應鏈管理等方面的優勢,可能會導致公司業績增速放緩、利潤空間收縮、競爭優勢減弱。”綠聯科技在招股書寫道。

不過,在手機、PC、電視等廠商砍單的背景下,IC芯片等部分消費電子芯片通過下調價格試圖調整庫存,在消費類芯片回歸價格理性之后,這或許緩解綠聯科技的一部分成本壓力。

對于未來的發展戰略,綠聯科技提到了四大方面,一是加強研發及技術創新投入,二是優化內部運營管理系統,三是增加品牌建設投入,四是人才引進與激勵規劃。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1240瀏覽量

33704 -

綠聯

+關注

關注

1文章

25瀏覽量

4114

發布評論請先 登錄

相關推薦

熱點推薦

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

。此次IPO,公司擬募資49.65億元,用于“集成電路用 300 毫米薄層硅外延片擴產項目”“高端半導體硅材料研發項目”和“補充流動資金”。 三年

今日看點丨新勢力車企第一!理想汽車一季度營收259億元; 聯電: 12nm制程2027年量產

1. 新勢力車企第一!理想汽車2025 年第一季度營收259 億元,經調凈利潤10 億元 ? 5月29日下午,理想汽車發布了截至3月31日的

發表于 05-30 09:44

?2551次閱讀

芯聯集成2024年營收65.09億元:SiC業務領跑亞洲

近日,國內半導體龍頭芯聯集成發布2024年全年業績公告。數據顯示,公司全年實現營業收入65.09億元,其中主營業務收入62.76億元,同比增長27.8%;歸母凈利潤大幅減虧超50%,毛

日賺1.1億,營收超特斯拉!比亞迪史上最強財報兩大看點

歷史上年度營收首次突破7000億元,同時,按歷史匯率,超越了特斯拉2024年全年976.90億美元(約人民幣7022.35

聯發科2024年營收大增,天璣9400芯片功不可沒

近日,聯發科公布了其2024年全年的財務報告,數據顯示公司整體業績呈現出強勁的增長態勢。在2024年,聯發科合并營

賽力斯預計營收達1442-1467億元

賽力斯集團股份有限公司(601127.SH)披露2024年年報業績預盈公告,公司預計2024年度實現營業收入1442億元到1467億元,同比增長302.32%到309.30%。預計實現

中微公司前三季度營收55億元!新品LPCVD 設備放量,新增訂單76.4 億元

電子發燒友網報道(文/莫婷婷)近期,中微公司發布了2024年前三季度報告,財報顯示公司實現營收 55.07 億元,同比增長36.3%。其中刻蝕設備收入 44.13

聯發科第三季度營收增長19.7%,達1318.13億元新臺幣

10月30日,聯發科發布的財報揭示了其第三季度財務表現。該季度,聯發科合并營收達到1318.13億元

比亞迪單季營收首超特斯拉,達2011億元

10月30日晚,比亞迪公布了其三季度財報。數據顯示,比亞迪前三季度實現營收5022.51億元,同比增長18.94%,歸屬于母公司的凈利潤為2

弘景光電創業板IPO!上半年預計凈利潤超億元,供貨影石創新、小米

電子發燒友網報道(文/莫婷婷)10月14日,深交所弘景光電創業板IPO通過上市委會議。上市之路向前邁進一大步。招股書顯示,弘景光電此次IPO擬募資4.88

百度第二季度營收339億元

百度近日公布了其2024年第二季度財務報告,展現出穩健的經營態勢與強勁的增長潛力。本季度,百度總營收達到339億元,與去年同期持平,彰顯了公司在復雜經濟環境下的穩定表現。尤為值得注意的

港迪技術IPO提交注冊,擬募資6.56億元

武漢港迪技術股份有限公司(下稱“港迪技術”)擬在創業板IPO上市,并于近期在深交所提交招股書(注冊稿),進入提交注冊階段。 港迪技術IPO招股書(注冊稿)顯示,公司是一家專注于工業自動化領域產品研發

大族數控上半年營收15.64億元

大族數控近日公布的2024年上半年財務數據顯示,公司業績實現強勁增長。報告期內,公司實現營業收入15.64億元,同比大幅增長102.89%,展現出公司在行業中的蓬勃發展態勢。歸屬于上市公司

3C配件廠商綠聯創業板上市!市值超180億,三年凈賺10億

7月26日,深圳市綠聯科技股份有限公司(以下簡稱:綠聯科技)在創業板成功上市,證券代碼為301606。 ? ? 本次

工商網監

工商網監

評論