富創精密上市大漲71.47%,半導體設備零部件供應東京電子、ASMI等大廠,募資16億擴建

富創精密上市大漲71.47%,半導體設備零部件供應東京電子、ASMI等大廠,募資16億擴建

電子發燒友網報道(文/劉靜)10月10日,國內半導體設備零部件的領軍企業富創精密,在上交所科創板成功掛牌上市。

富創精密此次上市,公開發行不超過5226萬股,為“集成電路裝備零部件全工藝智能制造生產基地”等項目募集16億資金。發行價為69.99元/股,上市首日開盤大漲71.47%。截至上午收盤,富創精密的股價106元/股,漲幅依然保持在高位的水平,51.45%,總市值突破220億元。

啟動IPO上市前,富創精密曾在三年內完成四輪融資,獲得國投創業、中和資本、中信證券、金石投資等9大機構的參投。目前富創精密的第一大股東是沈陽AML公司,其持有公司22.55%的股份;而富創精密的實際控制人為鄭廣文,其控制著公司34.03%的股份表決權,此外鄭廣文還擔任富創精密的董事長和總經理職位,2021年領取135.04萬元薪酬。

營收年復合增長率高達82.43%,超8成收入來自應用于半導體設備的精密零部件

富創精密在2008年誕生于中國的“工業之都”沈陽,其長期專注于精密零部件的研發、生產和銷售,主要產品包括工藝零部件、結構零部件、模組產品和氣體管路四大類,廣泛應用于半導體設備、泛半導體設備及其他領域。

經過14年的發展,富創精密已成長為國內半導體設備精密零部件的領軍企業,最重要的是其還實現65nm到先進7nm工藝制程的突破,成為全球為數不多的能夠量產應用于7nm工藝制程半導體設備的精密零部件制造商。

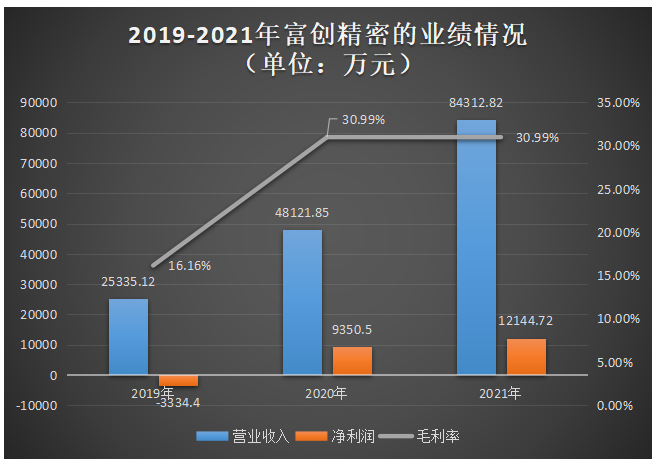

憑借過硬的產品技術,富創精密在半導體設備持續增長的市場趨勢下,實現營收規模的快速增長,以及盈利能力的提升。招股書顯示,2019年-2021年富創精密的營收分別為2.53億元、4.81億元、8.43億元,年復合增長率高達82.43%。2020年、2021年表現出高速增長的趨勢,分別同比增長89.94%、75.21%。

在凈利潤方面,2019年虧損0.33億元,2020年強勢扭虧為盈,從負盈利直接沖刺到九千萬的凈利,2021年凈利潤突破1億大關,同比增長29.88%。

在毛利率方面,2019年受行業景氣度羸弱的負面影響,出現報告期內最低的毛利率水平,2020年富創精密受益行業景氣度回升、以及產能大幅擴充帶來的成本降低,毛利率大幅提升14.83個百分點。2021年毛利率持平,富創精密表示為了保障國內半導體設備的供應,接受內銷產品的低毛利率定價,所以導致2021年工藝零部件、結構零部件毛利率同比小幅下降,致使整體毛利率表現持平。

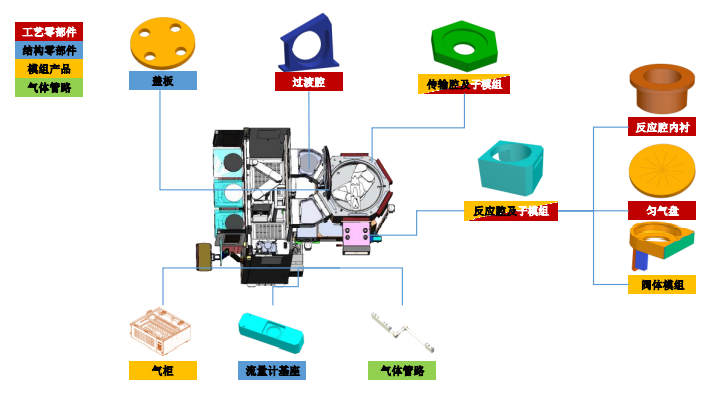

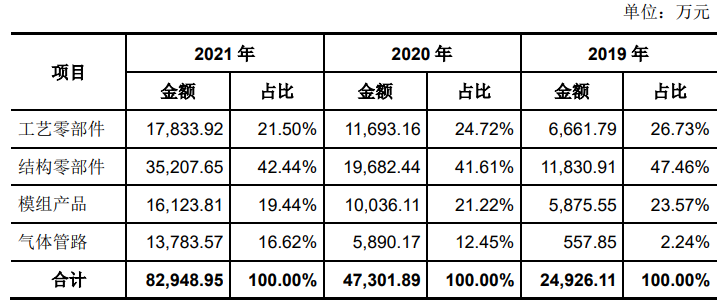

目前富創精密的營收來源于四大類產品,分別為工藝零部件、結構零部件、模組產品、氣體管路。

其中結構零部件產品是近三年來富創精密收入最主要的來源,分別占整體主營業務收入的比例分別為47.46%、41.61%、42.44%。據悉,結構零部件主要應用于半導體設備、面板及光伏等泛半導體設備中,一般起到連接、支撐和冷卻等作用,對平面度和平行度有較高的要求,且部分結構零部件需要具備高潔凈、強耐腐蝕能力和耐擊穿電壓等性能。

目前富創精密的結構零部件種類相對較多,而且產品在平面度、平行度、尺寸公差精度、耐腐蝕性、密封性、平整度、潔凈度、耐電壓性等技術指標上優于主流國內客戶,具有較強的競爭優勢。以應用于刻蝕設備的結構零部件流量計底座為例,富創精密運用精密加工技術及自主開發的不銹鋼超高光潔度制造技術和高潔凈度精密清洗技術,實現耐腐蝕性指標優于國際知名流量計制造商。

近三年收入持續強勁增長,表現出較強成長潛力的業務是氣體管路,該業務2020年、2021年收入分別同比增長955.87%、134.01%。

按照產品應用領域來看,富創精密最主要的收入來源于半導體設備領域,其2019年-2021年從該領域分別實現營收1.74億元、3.85億元、7.32億元,分別占主營業務收入的比例為69.70%、81.41%、88.22%。而且應用于半導體設備的精密零部件產品收入表現出更強的增長趨勢,2021年實現同比增長90.04%,比應用于泛半導體設備領域的增長速度高出78.93個百分點。

而在關注度最高的7nm制程工藝設備精密零部件,招股書顯示富創精密7nm制程零部件收入金額和占比較低,2021年實現2094萬元的收入,占主營業務收入的比例達2.52%。值得注意的是,目前富創精密7nm制程及以下的零部件并不在國內銷售,而是主要銷往境外的半導體設備廠商。

產品打進ASMI、東京電子、北方華創等半導體設備大廠供應鏈體系

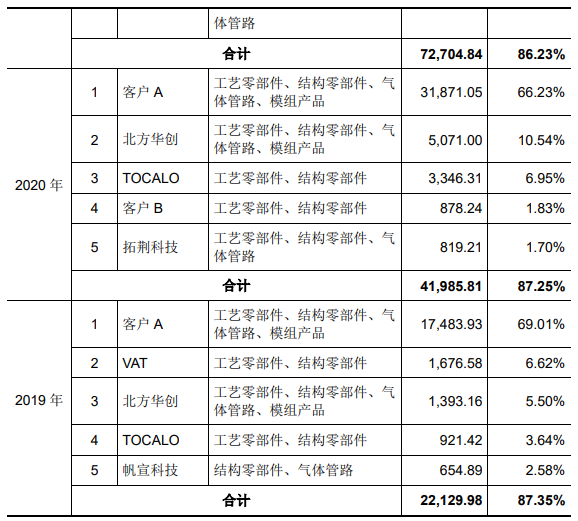

成立后的第三年,富創精密就率先成為國際半導體設備龍頭企業A的合格供應商,實現首款精密零部件產品的交付。招股書顯示,2019年-2021年國際半導體設備龍頭企業A一直是富創精密的第一大客戶,且僅這個大客戶便為富創精密貢獻超5成的營收。報告期內,A客戶的銷售收入分別為1.75億元、3.19億元、4.72億元,分別占當期營業收入的比例為69.01%、66.23%、55.97%。

隨著富創精密持續加大研發投入,其半導體設備精密零部件的焊接及表面處理特種工藝技術逐漸達到主流國際客戶的標準,2014年-2018年客戶進一步拓展至東京電子、VAT等國際知名企業,并為北方華創、中科信裝備、拓荊科技等國內半導體設備企業提供精密零部件的研發及量產配套服務。

2018年后,富創精密進入高速發展階段,憑借產能的大幅提升,應用7nm-14nm先進制程工藝的優勢,富創精密的客戶群體進一步擴大,打進HITACHI High-Tech、ASMI、中微公司、華海清科、北京屹唐等多個國內外半導體設備龍頭廠商供應鏈體系。

2021年富創精密的前五大客戶分別為客戶A、北方華創、華海清科、客戶C、拓荊科技,其中國產客戶北方華創、拓荊科技的采購量均較2020年均大幅提升,提升幅度分別為217.67%、146.35%。

富創精密的客戶集中度較高,2019年-2021年前五大客戶銷售收入占比分別高達87.35%、87.25%、86.23%。不過由于半導體設備屬于技術門檻較高的行業,行業集中度較高,在同行企業內均表現客戶集中度較高的特征,富創精密的同行企業京鼎精密的第一大客戶收入占比甚至超過80%。

與境內外同行比較:富創精密營收規模較小,研發費用率和盈利水平較高

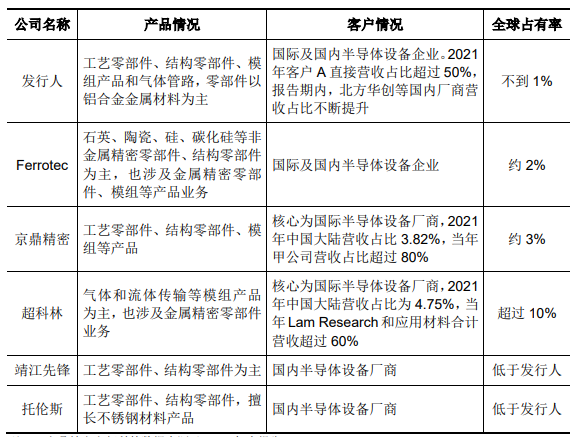

在半導體設備精密零部件制造行業,富創精密的競爭對手主要包括Ferrotec、京鼎精密、超科林、靖江先鋒、托倫斯、華亞智能。

在產品、客戶、全球市占率方面,富創精密與同行企業的比較情況如下所示:

富創精密的精密零部件產品全球市占率不到1%,但其高于國內的同行企業靖江先鋒、托倫斯。在同行企業內,專注氣體和流體傳輸等模組產品研發的超科林全球市占率較高,超過10%。

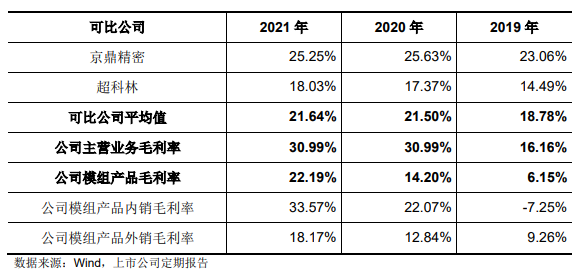

在營收方面,富創精密、Ferrotec、京鼎精密、超科林的半導體精密零部件2021年收入分別為8.43億元、21.10億元、28.21億元、115.02億元,富創精密雖然是國產廠商中半導體設備精密零部件市占率第一的企業,但其目前的營收規模與海外龍頭企業相比依舊較小。不過富創精密表現更強的盈利能力,2021年其主營業務毛利率高于超科林和京鼎精密。

在研發方面,富創精密的研發費用率顯著高于行業平均水平,且高于京鼎精密、超科林,表現出較高的研發重視度。2021年富創精密投入了0.74億元研發,相較2020年增長了1倍。

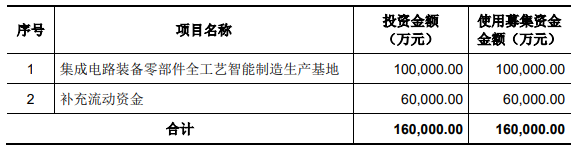

募資16億,新建零部件智能制造生產基地

富創精密此次上市發行5226.33萬股,按照發行價格69.99元/股計算,其發行募集資金總額36.58億元。而招股書顯示,此前富創精密原計劃募集的是16億資金,由此可見富創精密超募了大約20億元。

富創精密將10億募集資金投入“集成電路裝備零部件全工藝智能制造生產基地”項目,其余募集資金用于企業補充流動資金。

“集成電路裝備零部件全工藝智能制造生產基地”項目,將新建精密機械制造、焊接、表面處理特種工藝、鈑金、管路、組裝生產線,并搭建智能信息化管理平臺,試圖打造具備核心技術能力的集成電路裝備零部件全工藝智能制造生產基地,以此進一步擴大精密零部件的產能。

對于未來的發展規劃,富創精密表示將持續加大技術研發投入、加快智能化柔性化工廠建設進度和客戶開拓,更積極地參與到客戶新產品的開發設計過程;通過與客戶共同設計、聯合開發,進一步提升技術水平和市場競爭力,使公司的產品實現從精密零部件到組件再到復雜模塊的結構優化。

富創精密此次上市,公開發行不超過5226萬股,為“集成電路裝備零部件全工藝智能制造生產基地”等項目募集16億資金。發行價為69.99元/股,上市首日開盤大漲71.47%。截至上午收盤,富創精密的股價106元/股,漲幅依然保持在高位的水平,51.45%,總市值突破220億元。

啟動IPO上市前,富創精密曾在三年內完成四輪融資,獲得國投創業、中和資本、中信證券、金石投資等9大機構的參投。目前富創精密的第一大股東是沈陽AML公司,其持有公司22.55%的股份;而富創精密的實際控制人為鄭廣文,其控制著公司34.03%的股份表決權,此外鄭廣文還擔任富創精密的董事長和總經理職位,2021年領取135.04萬元薪酬。

營收年復合增長率高達82.43%,超8成收入來自應用于半導體設備的精密零部件

富創精密在2008年誕生于中國的“工業之都”沈陽,其長期專注于精密零部件的研發、生產和銷售,主要產品包括工藝零部件、結構零部件、模組產品和氣體管路四大類,廣泛應用于半導體設備、泛半導體設備及其他領域。

經過14年的發展,富創精密已成長為國內半導體設備精密零部件的領軍企業,最重要的是其還實現65nm到先進7nm工藝制程的突破,成為全球為數不多的能夠量產應用于7nm工藝制程半導體設備的精密零部件制造商。

憑借過硬的產品技術,富創精密在半導體設備持續增長的市場趨勢下,實現營收規模的快速增長,以及盈利能力的提升。招股書顯示,2019年-2021年富創精密的營收分別為2.53億元、4.81億元、8.43億元,年復合增長率高達82.43%。2020年、2021年表現出高速增長的趨勢,分別同比增長89.94%、75.21%。

在凈利潤方面,2019年虧損0.33億元,2020年強勢扭虧為盈,從負盈利直接沖刺到九千萬的凈利,2021年凈利潤突破1億大關,同比增長29.88%。

在毛利率方面,2019年受行業景氣度羸弱的負面影響,出現報告期內最低的毛利率水平,2020年富創精密受益行業景氣度回升、以及產能大幅擴充帶來的成本降低,毛利率大幅提升14.83個百分點。2021年毛利率持平,富創精密表示為了保障國內半導體設備的供應,接受內銷產品的低毛利率定價,所以導致2021年工藝零部件、結構零部件毛利率同比小幅下降,致使整體毛利率表現持平。

目前富創精密的營收來源于四大類產品,分別為工藝零部件、結構零部件、模組產品、氣體管路。

其中結構零部件產品是近三年來富創精密收入最主要的來源,分別占整體主營業務收入的比例分別為47.46%、41.61%、42.44%。據悉,結構零部件主要應用于半導體設備、面板及光伏等泛半導體設備中,一般起到連接、支撐和冷卻等作用,對平面度和平行度有較高的要求,且部分結構零部件需要具備高潔凈、強耐腐蝕能力和耐擊穿電壓等性能。

目前富創精密的結構零部件種類相對較多,而且產品在平面度、平行度、尺寸公差精度、耐腐蝕性、密封性、平整度、潔凈度、耐電壓性等技術指標上優于主流國內客戶,具有較強的競爭優勢。以應用于刻蝕設備的結構零部件流量計底座為例,富創精密運用精密加工技術及自主開發的不銹鋼超高光潔度制造技術和高潔凈度精密清洗技術,實現耐腐蝕性指標優于國際知名流量計制造商。

近三年收入持續強勁增長,表現出較強成長潛力的業務是氣體管路,該業務2020年、2021年收入分別同比增長955.87%、134.01%。

按照產品應用領域來看,富創精密最主要的收入來源于半導體設備領域,其2019年-2021年從該領域分別實現營收1.74億元、3.85億元、7.32億元,分別占主營業務收入的比例為69.70%、81.41%、88.22%。而且應用于半導體設備的精密零部件產品收入表現出更強的增長趨勢,2021年實現同比增長90.04%,比應用于泛半導體設備領域的增長速度高出78.93個百分點。

而在關注度最高的7nm制程工藝設備精密零部件,招股書顯示富創精密7nm制程零部件收入金額和占比較低,2021年實現2094萬元的收入,占主營業務收入的比例達2.52%。值得注意的是,目前富創精密7nm制程及以下的零部件并不在國內銷售,而是主要銷往境外的半導體設備廠商。

產品打進ASMI、東京電子、北方華創等半導體設備大廠供應鏈體系

成立后的第三年,富創精密就率先成為國際半導體設備龍頭企業A的合格供應商,實現首款精密零部件產品的交付。招股書顯示,2019年-2021年國際半導體設備龍頭企業A一直是富創精密的第一大客戶,且僅這個大客戶便為富創精密貢獻超5成的營收。報告期內,A客戶的銷售收入分別為1.75億元、3.19億元、4.72億元,分別占當期營業收入的比例為69.01%、66.23%、55.97%。

隨著富創精密持續加大研發投入,其半導體設備精密零部件的焊接及表面處理特種工藝技術逐漸達到主流國際客戶的標準,2014年-2018年客戶進一步拓展至東京電子、VAT等國際知名企業,并為北方華創、中科信裝備、拓荊科技等國內半導體設備企業提供精密零部件的研發及量產配套服務。

2018年后,富創精密進入高速發展階段,憑借產能的大幅提升,應用7nm-14nm先進制程工藝的優勢,富創精密的客戶群體進一步擴大,打進HITACHI High-Tech、ASMI、中微公司、華海清科、北京屹唐等多個國內外半導體設備龍頭廠商供應鏈體系。

2021年富創精密的前五大客戶分別為客戶A、北方華創、華海清科、客戶C、拓荊科技,其中國產客戶北方華創、拓荊科技的采購量均較2020年均大幅提升,提升幅度分別為217.67%、146.35%。

富創精密的客戶集中度較高,2019年-2021年前五大客戶銷售收入占比分別高達87.35%、87.25%、86.23%。不過由于半導體設備屬于技術門檻較高的行業,行業集中度較高,在同行企業內均表現客戶集中度較高的特征,富創精密的同行企業京鼎精密的第一大客戶收入占比甚至超過80%。

與境內外同行比較:富創精密營收規模較小,研發費用率和盈利水平較高

在半導體設備精密零部件制造行業,富創精密的競爭對手主要包括Ferrotec、京鼎精密、超科林、靖江先鋒、托倫斯、華亞智能。

在產品、客戶、全球市占率方面,富創精密與同行企業的比較情況如下所示:

富創精密的精密零部件產品全球市占率不到1%,但其高于國內的同行企業靖江先鋒、托倫斯。在同行企業內,專注氣體和流體傳輸等模組產品研發的超科林全球市占率較高,超過10%。

在營收方面,富創精密、Ferrotec、京鼎精密、超科林的半導體精密零部件2021年收入分別為8.43億元、21.10億元、28.21億元、115.02億元,富創精密雖然是國產廠商中半導體設備精密零部件市占率第一的企業,但其目前的營收規模與海外龍頭企業相比依舊較小。不過富創精密表現更強的盈利能力,2021年其主營業務毛利率高于超科林和京鼎精密。

在研發方面,富創精密的研發費用率顯著高于行業平均水平,且高于京鼎精密、超科林,表現出較高的研發重視度。2021年富創精密投入了0.74億元研發,相較2020年增長了1倍。

募資16億,新建零部件智能制造生產基地

富創精密此次上市發行5226.33萬股,按照發行價格69.99元/股計算,其發行募集資金總額36.58億元。而招股書顯示,此前富創精密原計劃募集的是16億資金,由此可見富創精密超募了大約20億元。

富創精密將10億募集資金投入“集成電路裝備零部件全工藝智能制造生產基地”項目,其余募集資金用于企業補充流動資金。

“集成電路裝備零部件全工藝智能制造生產基地”項目,將新建精密機械制造、焊接、表面處理特種工藝、鈑金、管路、組裝生產線,并搭建智能信息化管理平臺,試圖打造具備核心技術能力的集成電路裝備零部件全工藝智能制造生產基地,以此進一步擴大精密零部件的產能。

對于未來的發展規劃,富創精密表示將持續加大技術研發投入、加快智能化柔性化工廠建設進度和客戶開拓,更積極地參與到客戶新產品的開發設計過程;通過與客戶共同設計、聯合開發,進一步提升技術水平和市場競爭力,使公司的產品實現從精密零部件到組件再到復雜模塊的結構優化。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

半導體

+關注

關注

335文章

28856瀏覽量

236859 -

富創精密

+關注

關注

0文章

5瀏覽量

164

發布評論請先 登錄

相關推薦

熱點推薦

從零部件到整車 | 深視智能16大汽車檢測場景應用分享

在汽車智造高速發展的浪潮中,從零部件精密加工到整車裝配檢測,每一個環節的精準控制都直接關聯著產品質量、生產效率與企業核心競爭力。深視智能作為工業傳感領域的技術創新佼佼者,依托深厚的研發積淀與多元創新

微電機關鍵零部件制造誤差對其質量的影響權重分析

摘 要:研究了微電機中不存在尺寸鏈關系的關鍵零部件的制造誤差對微電機質量影響權值的計算方法。首先利用神經網絡方法計算關鍵零部件尺寸偏差對性能影響的權值,然后再利用二元排序法計算每個性能指標對微電機

發表于 06-23 07:16

如何給汽車零部件進行疲勞耐久測試?

汽車零部件的疲勞耐久測試是保障整車可靠性的核心環節,其通過模擬復雜工況下的交變載荷、環境因素等,驗證零部件在全生命周期內的抗疲勞破壞能力。本文從測試對象分類、典型測試項目、技術要點及新能源趨勢

全球汽車零部件供應商100強及數據解析

近日,《《AutomotiveNesw》發布了2024年全球汽車零部件供應商百強榜。結合榜單的信息進行了相關分析和解讀,相關分析如下TOP10排名情況TOP1是德國的博世(RobertBosch

汽車零部件開發項目管理

汽車零部件開發項目管理是一個涉及多環節、多部門協作的復雜過程,需從項目啟動到交付全流程進行科學規劃與管控。以下從 核心流程 、 關鍵要素 、 管理工具 及 挑戰與應對策略 四方面展開說明: 一、核心

汽車零部件需要做哪些試驗?

在汽車產業蓬勃發展、技術日新月異的當下,汽車已成為人們日常生活中不可或缺的交通工具。從城市街道的穿梭到長途跋涉的跨越,汽車的安全性、可靠性與舒適性備受關注。而這一切的基礎,皆源于每一個精密汽車零部件

至純科技珠海半導體零部件清洗項目啟動

近日,珠海至微半導體零部件清洗項目正式破土動工,標志著上海至純科技在華南地區的戰略布局邁出了關鍵一步。該項目不僅將進一步推動半導體零部件清洗服務的升級與發展,更為華南地區

半導體零部件企業納斯凱完成新一輪融資

近日,半導體設備關鍵性零部件企業納斯凱宣布獲得新一輪融資,由毅達資本領投。這一消息標志著納斯凱在半導體領域的持續發展和創新得到了資本市場的認可。

AIM有限公司有效控制零部件的野蠻增長并優化企業流程

?Mechanical 等各大主流CAD軟件系統的接口,讓用戶可以輕松快速地將零部件CAD模型從PARTsolutions系統導入到任意CAD軟件中并直接使用。 戰略性零部件管理系統PARTsolutions可跨地區、跨

發表于 02-08 10:46

符合ISO 26262的零部件級的軟件測試解決方案

功能安全的開發、測試過程中概念階段的活動一般都是由主機廠負責,而從系統開發到單元實現則是由供應商負責,對于供應商所做的一系列測試通常稱為零部件級測試。根據ISO26262功能安全標準的劃分,功能安全

即將上會!本周兩家半導體公司IPO排隊

來源:芯榜 編輯:感知芯視界 Link 8月5日-8月9日有2家上會企業,另有2家企業即將在8月16日上會。 先鋒精科,先鋒精科自成立以來,便專注于半導體設備精密

直線電機模組和相關零部件的作用

和軸棒三大類)、基座、導軌滑塊組、編碼器、結構零部件、驅動器等。 那么,相關零部件的作用是什么呢? 編碼器 編碼器在直線電機模組中的主要用途是測速和定位。 編碼器把信號或數據進行編制、轉換為可用以通訊、傳輸和存儲

工商網監

工商網監

評論