半導體封裝材料廠商華海誠科科創板IPO問詢!存貨大幅增長96.43%,募資3.3億擴產

半導體封裝材料廠商華海誠科科創板IPO問詢!存貨大幅增長96.43%,募資3.3億擴產

電子發燒友網報道(文/劉靜)10月13日,華為哈勃、華天科技投資的半導體封裝材料廠商——華海誠科回復上交所第二輪問詢,光大證券為其上市保駕護航。

華海誠科本次公開發行股份不超過2018萬股,募集3.3億元資金,用于高密度集成電路和系統級模塊封裝用環氧塑封料項目等。

天眼查顯示,華海誠科的股東中驚現中國大陸第三大的封測一體企業華天科技、華為旗下的半導體投資機構深圳哈勃、以及長電科技創始人王新潮旗下的江蘇新潮,它們分別直接持股7.73%、5.38%、4%。能夠被這三大明星投資機構看上,想必華海誠科在半導體封裝材料領域一定是具有較強的技術實力的。

目前華海誠科無控股股東,實際控制人是韓江龍、成興明和陶軍,三人合計控制華海誠科的表決權比例為46.67%,且三人2021年共領取209.28萬元薪酬,人均年薪不到70萬元。其中韓江龍是華海誠科的第一大股東,直接持股18.58%,其還擔任華海誠科的董事長兼總經理。

業績加速增長,9成營收來自環氧塑封料產品

華海誠科是一家擁有完全自主知識產權的半導體材料企業,聚焦封裝材料的研發、生產和銷售,主要產品為環氧塑封料和電子膠黏劑。華海誠科具有相對成熟的半導體封裝材料開發技術,并根據應用領域的不同能夠進行產品差異化設計,在傳統封裝領域華海誠科應用于SOT、SOP等封裝形式的高性能類環氧塑封料的產品性能已達到了外資廠商相當的水平,在先進封裝領域華海誠科正逐步實現產業化并打破外資廠商的壟斷,其中顆粒狀環氧塑封料(GMC)以及FC底填膠等應用于先進封裝的產品已通過客戶驗證。同時華海誠科正加大在先進封裝用環氧塑封料的技術布局,發力MUF/FOWLP等先進封裝類的環氧塑封料產品研發。

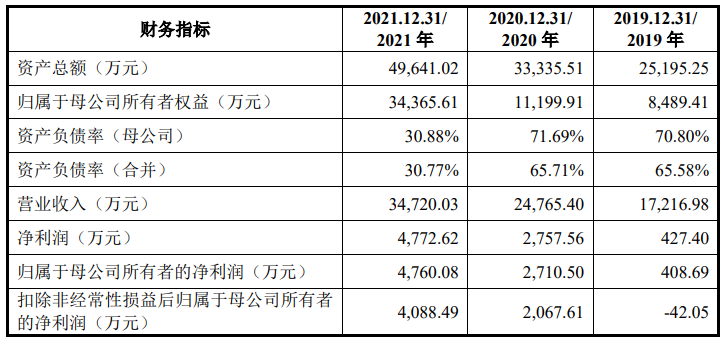

報告期內,華海誠科業務規模提升較快,分別實現營業收入為1.72億元、2.48億元、3.47億元,年復合增長率為42.04%。2021年營收創新高,同比增長44.19%。在歸母凈利潤方面,華海誠科增長更為快速,2020年翻漲5.45倍,2021年增速高達73.07%。

盈利能力并無過大提升,主營業務毛利率基本處于同一水平,分別為29.95%、30.85%和29.10%。

報告期內,華海誠科環氧塑封料產品出貨量分別為6850.02噸、9338.41噸、12419.16噸。據市場調研機構的數據,目前在中國生產環氧塑封料企業(包括外資企業在此建立的工廠)約20家,年產能力合計約為10萬噸,而2021年華海誠科環氧塑封料的年產能達8880噸,其便占到整體的8.88%,以此推算華海誠科的產銷規模還是比一般公司要大一些的。

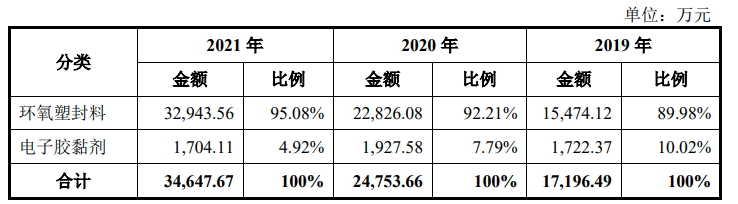

按產品類別劃分,華海誠科收入主要來源于環氧塑封料、電子膠黏劑兩大類產品。環氧塑封料產品在報告期內實現收入快速增長,2020年、2021年分別同比增長47.51%、44.32%。反觀電子膠黏劑產品收入2021年則是下滑11.59%。

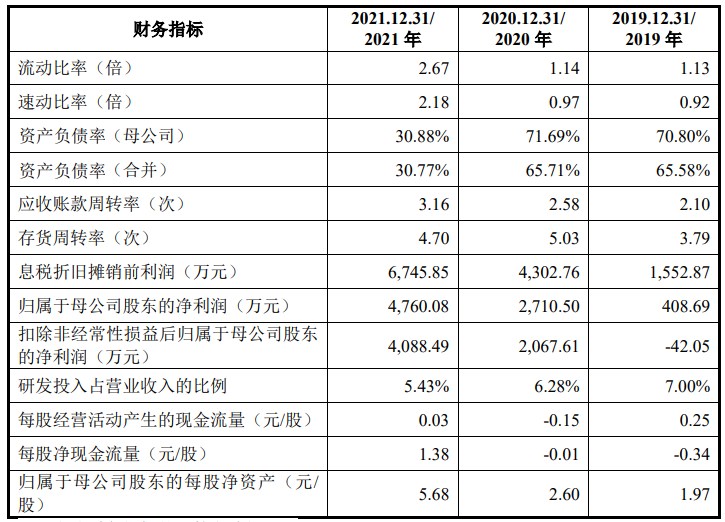

華海誠科為了滿足客戶不斷升級的產品和技術需求,保持較強的研發創新能力,近年來持續加大研發投入,研發費用呈現逐年遞增的趨勢,分別為1205.86萬元、1555.34萬元、1883.63萬元,其中研發費用里的直接材料、職工薪酬比例相當,2021年分別為45.20%、42.60%,由此可見華海誠科研發人員薪酬花費還是挺高的。不過隨著華海誠科營收規模快速增長,研發費用率呈逐年下降趨勢,分別為7%、6.28%、5.43%。

截至報告期末,華海誠科共有研發人員54人,占員工總數的14.79%,在業內研發團隊規模較小。研發團隊中共有8名核心技術人員,分別為韓江龍、成興明、譚偉、侍二增、劉紅杰、段楊楊、覃蘇瓊和劉兆明。除去總經理韓江龍和副總經理成興明,其余6人2021年共領取173.08萬元薪酬,占華海誠科2021年研發人員總薪酬的21.57%。

存貨大幅增長96.43%,資產負債率大幅降低34.94%

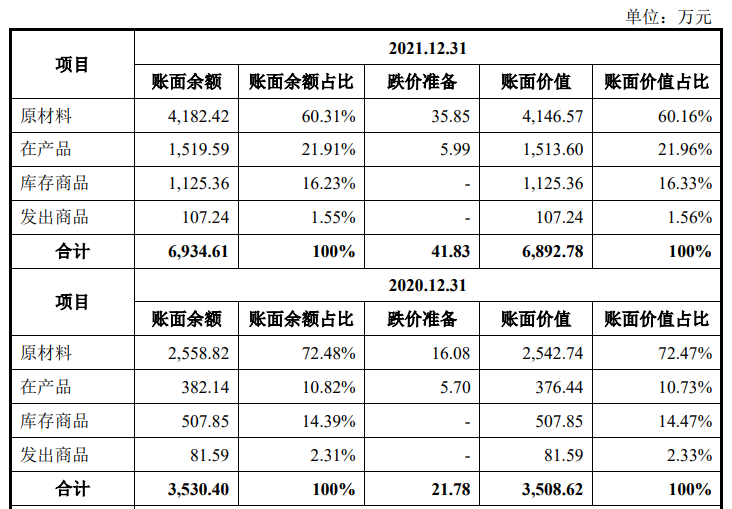

招股書顯示,2019年-2021年華海誠科的存貨金額分別達3249.34萬元、3508.62萬元、6892.78萬元,2021年存貨增長速度由2020年的7.98%快速提升至96.43%,存貨出現大幅度地增長。

據悉,華海誠科的存貨主要包括原材料、在產品、庫存商品,2021年存貨金額之所以大幅增長,主要是因為華海誠科囤積大量的原材料,2020年、2021年原材料賬面余額分別為2558.82萬元、4182.42萬元,分別占存貨賬面余額的比例為72.48%、60.31%。如果未來華海誠科高價囤積的原材料出現跌價,極有可能對公司造成不小的損失。另外,華海誠科的庫存商品2021年賬面余額也翻了一番,在產品更是直接翻了2.98倍。

對于2021年公司存貨余額增長較多,華海誠科表示主要系為了保障產品及時生產交付,公司根據在手訂單及預計客戶需求進行正常備貨所致。不過如此高額的存貨,如果未來市場需求下滑,產品銷售受阻,可能還是會進一步加劇華海誠科的資金緊張。

招股書顯示,2019年、2020年華海誠科的資產負債率分別高達65.58%%、65.71%,一般超過50%,都屬于負債較高的情況,這說明華海誠科資金并不是十分充裕,存在一定程度的資金緊張問題。

2021年華海誠科通過股權融資的方式,籌集了18677萬元,用來償還先前的銀行貸款,致使資產負債率相較2020年下降了一半,為30.77%,公司業績“粉飾一新”。

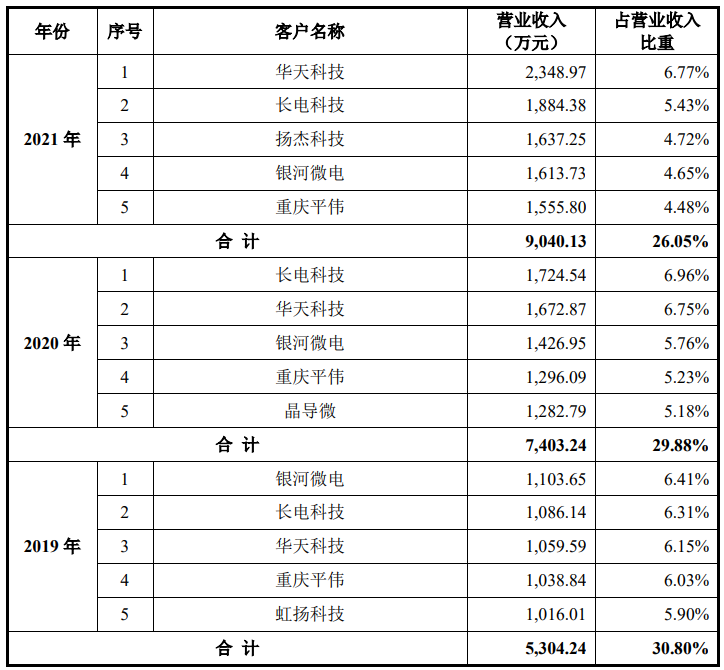

華天科技、長電科技、銀河微電是其大客戶

報告期內華天科技持續加大對華海誠科產品的采購量,2020年、2021年采購額分別增長57.88%、40.42%,成為華海誠科的第一大客戶。

而中國大陸第一大封裝一體企業長電科技,是華海誠科2020年的第一大客戶,但由于采購量并沒有持續快速增加,2021年跌至第二大客戶。

值得注意的是,專注功率半導體芯片的揚杰科技2021年大幅增加采購量,首度進入華海誠科的前五大客戶坐席,排名第三。

近三年華海誠科的客戶集中度不高,前五大客戶收入占總營收的比重分別為30.80%、29.88%、26.05%。其合作的客戶還包括通富微電、富滿微、氣派科技、晶導微、銀河微電等下游知名廠商。

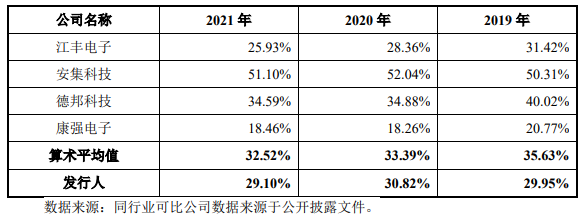

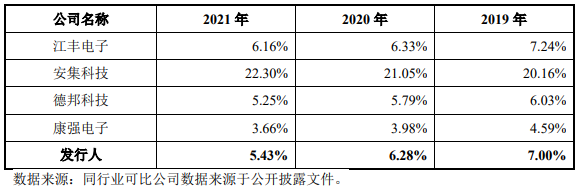

與國內同行比較:盈利能力較低,研發費用率處于中等水平

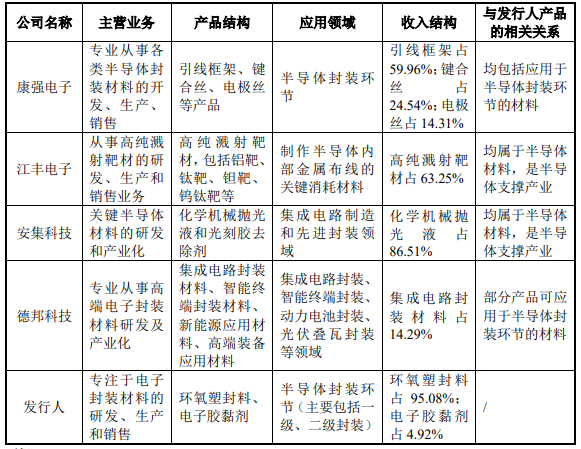

在環氧塑封料行業,華海誠科的主要競爭對手包括藹司蒂、住友電木、衡所華威、長春塑封料、北京科化、長興電子。而在電子膠黏劑行業,其主要競爭對手為國外的漢高、Namics、Delo、Nagase、Dymax,以及國內的德邦科技。

華海誠科根據產品應用場景、產品功能、生產制造工藝以及行業壁壘等方面選擇的可比上市公司為康強電子、江豐電子、安集科技以及德邦科技。

在盈利能力上,華海誠科的主營業務毛利率低于行業平均水平,并且低于安集科技、德邦科技,高于江豐電子和康強電子。

在研發方面,2021年華海誠科研發費用率為5.43%,較接近江豐電子和德邦科技的研發費用率,不過與安集科技存在較大的差距。在半導體封裝材料行業內,華海誠科的研發費用率總體處于可比上市公司的中等水平。

據了解,2021年華海誠科研發投入在200萬以上的有三大項目,分別為3W高導熱高可靠性環氧塑封料、指紋模組用高介電常數環氧塑封料、低沖絲高可靠性BGA用環氧塑封料。由此可見,其研發重點仍放在環氧塑封料上,而不是電子膠黏劑產品上。

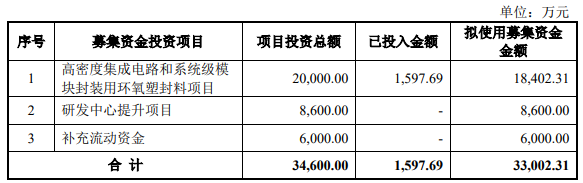

募資3.3億,擴張11000噸環氧塑封料產能

此次IPO,募集3.3億資金,華海誠科表示募資將主要用于鞏固公司核心技術優勢、增強研發能力、提升公司環氧塑封料的產能,擴大自身業務規模,提高市場占有率。

具體來看,“高密度集成電路和系統級模塊封裝用環氧塑封料項目”、“研發中心提升項目”分別擬投入的募集資金v為1.84億元、0.86億元,剩余的0.6億元則用于企業補充流動資金。

“高密度集成電路和系統級模塊封裝用環氧塑封料項目”,主要建設內容為完成廠房建設及裝修、機械設備與電子設備購置等。該募投項目完成后,華海誠科將每年新增11000噸環氧塑封料的產能。據悉,2021年華海誠科環氧塑封料的年產能為16100噸,募投項目建設完成后環氧塑封料的年產能將提升至27100噸。

半導體封裝廠商大多數啟動擴產項目,是源于2021年出現的芯片短缺,封裝材料需求大于供給,但是隨著芯片短缺狀況逐漸緩解、消費電子需求下滑,下游封裝行業市場景氣度將至2021年出現衰退,而過多廠商大幅擴充產能,可能會造成產能過剩的問題出現。

“研發中心提升項目”華海誠科擬通過搭建國內領先的基礎研究、配方研究、工程技術研究、原材料成品分析、失效機理分析等實驗室,新建試驗線2條,并對現有的一條試驗線進行改造升級,以滿足新產品、新技術,高端產品的研發需求

華海誠科表示,在未來三年內將以品牌銷售戰略、技術創新戰略和人才戰略為支撐,進一步完善治理結構,不斷擴大公司產銷規模,提升公司盈利能力。重點發展中高端產品市場,發力先進封裝用環氧塑封料的技術布局。

華海誠科本次公開發行股份不超過2018萬股,募集3.3億元資金,用于高密度集成電路和系統級模塊封裝用環氧塑封料項目等。

天眼查顯示,華海誠科的股東中驚現中國大陸第三大的封測一體企業華天科技、華為旗下的半導體投資機構深圳哈勃、以及長電科技創始人王新潮旗下的江蘇新潮,它們分別直接持股7.73%、5.38%、4%。能夠被這三大明星投資機構看上,想必華海誠科在半導體封裝材料領域一定是具有較強的技術實力的。

目前華海誠科無控股股東,實際控制人是韓江龍、成興明和陶軍,三人合計控制華海誠科的表決權比例為46.67%,且三人2021年共領取209.28萬元薪酬,人均年薪不到70萬元。其中韓江龍是華海誠科的第一大股東,直接持股18.58%,其還擔任華海誠科的董事長兼總經理。

業績加速增長,9成營收來自環氧塑封料產品

華海誠科是一家擁有完全自主知識產權的半導體材料企業,聚焦封裝材料的研發、生產和銷售,主要產品為環氧塑封料和電子膠黏劑。華海誠科具有相對成熟的半導體封裝材料開發技術,并根據應用領域的不同能夠進行產品差異化設計,在傳統封裝領域華海誠科應用于SOT、SOP等封裝形式的高性能類環氧塑封料的產品性能已達到了外資廠商相當的水平,在先進封裝領域華海誠科正逐步實現產業化并打破外資廠商的壟斷,其中顆粒狀環氧塑封料(GMC)以及FC底填膠等應用于先進封裝的產品已通過客戶驗證。同時華海誠科正加大在先進封裝用環氧塑封料的技術布局,發力MUF/FOWLP等先進封裝類的環氧塑封料產品研發。

報告期內,華海誠科業務規模提升較快,分別實現營業收入為1.72億元、2.48億元、3.47億元,年復合增長率為42.04%。2021年營收創新高,同比增長44.19%。在歸母凈利潤方面,華海誠科增長更為快速,2020年翻漲5.45倍,2021年增速高達73.07%。

盈利能力并無過大提升,主營業務毛利率基本處于同一水平,分別為29.95%、30.85%和29.10%。

報告期內,華海誠科環氧塑封料產品出貨量分別為6850.02噸、9338.41噸、12419.16噸。據市場調研機構的數據,目前在中國生產環氧塑封料企業(包括外資企業在此建立的工廠)約20家,年產能力合計約為10萬噸,而2021年華海誠科環氧塑封料的年產能達8880噸,其便占到整體的8.88%,以此推算華海誠科的產銷規模還是比一般公司要大一些的。

按產品類別劃分,華海誠科收入主要來源于環氧塑封料、電子膠黏劑兩大類產品。環氧塑封料產品在報告期內實現收入快速增長,2020年、2021年分別同比增長47.51%、44.32%。反觀電子膠黏劑產品收入2021年則是下滑11.59%。

華海誠科為了滿足客戶不斷升級的產品和技術需求,保持較強的研發創新能力,近年來持續加大研發投入,研發費用呈現逐年遞增的趨勢,分別為1205.86萬元、1555.34萬元、1883.63萬元,其中研發費用里的直接材料、職工薪酬比例相當,2021年分別為45.20%、42.60%,由此可見華海誠科研發人員薪酬花費還是挺高的。不過隨著華海誠科營收規模快速增長,研發費用率呈逐年下降趨勢,分別為7%、6.28%、5.43%。

截至報告期末,華海誠科共有研發人員54人,占員工總數的14.79%,在業內研發團隊規模較小。研發團隊中共有8名核心技術人員,分別為韓江龍、成興明、譚偉、侍二增、劉紅杰、段楊楊、覃蘇瓊和劉兆明。除去總經理韓江龍和副總經理成興明,其余6人2021年共領取173.08萬元薪酬,占華海誠科2021年研發人員總薪酬的21.57%。

存貨大幅增長96.43%,資產負債率大幅降低34.94%

招股書顯示,2019年-2021年華海誠科的存貨金額分別達3249.34萬元、3508.62萬元、6892.78萬元,2021年存貨增長速度由2020年的7.98%快速提升至96.43%,存貨出現大幅度地增長。

據悉,華海誠科的存貨主要包括原材料、在產品、庫存商品,2021年存貨金額之所以大幅增長,主要是因為華海誠科囤積大量的原材料,2020年、2021年原材料賬面余額分別為2558.82萬元、4182.42萬元,分別占存貨賬面余額的比例為72.48%、60.31%。如果未來華海誠科高價囤積的原材料出現跌價,極有可能對公司造成不小的損失。另外,華海誠科的庫存商品2021年賬面余額也翻了一番,在產品更是直接翻了2.98倍。

對于2021年公司存貨余額增長較多,華海誠科表示主要系為了保障產品及時生產交付,公司根據在手訂單及預計客戶需求進行正常備貨所致。不過如此高額的存貨,如果未來市場需求下滑,產品銷售受阻,可能還是會進一步加劇華海誠科的資金緊張。

招股書顯示,2019年、2020年華海誠科的資產負債率分別高達65.58%%、65.71%,一般超過50%,都屬于負債較高的情況,這說明華海誠科資金并不是十分充裕,存在一定程度的資金緊張問題。

2021年華海誠科通過股權融資的方式,籌集了18677萬元,用來償還先前的銀行貸款,致使資產負債率相較2020年下降了一半,為30.77%,公司業績“粉飾一新”。

華天科技、長電科技、銀河微電是其大客戶

報告期內華天科技持續加大對華海誠科產品的采購量,2020年、2021年采購額分別增長57.88%、40.42%,成為華海誠科的第一大客戶。

而中國大陸第一大封裝一體企業長電科技,是華海誠科2020年的第一大客戶,但由于采購量并沒有持續快速增加,2021年跌至第二大客戶。

值得注意的是,專注功率半導體芯片的揚杰科技2021年大幅增加采購量,首度進入華海誠科的前五大客戶坐席,排名第三。

近三年華海誠科的客戶集中度不高,前五大客戶收入占總營收的比重分別為30.80%、29.88%、26.05%。其合作的客戶還包括通富微電、富滿微、氣派科技、晶導微、銀河微電等下游知名廠商。

與國內同行比較:盈利能力較低,研發費用率處于中等水平

在環氧塑封料行業,華海誠科的主要競爭對手包括藹司蒂、住友電木、衡所華威、長春塑封料、北京科化、長興電子。而在電子膠黏劑行業,其主要競爭對手為國外的漢高、Namics、Delo、Nagase、Dymax,以及國內的德邦科技。

華海誠科根據產品應用場景、產品功能、生產制造工藝以及行業壁壘等方面選擇的可比上市公司為康強電子、江豐電子、安集科技以及德邦科技。

在盈利能力上,華海誠科的主營業務毛利率低于行業平均水平,并且低于安集科技、德邦科技,高于江豐電子和康強電子。

在研發方面,2021年華海誠科研發費用率為5.43%,較接近江豐電子和德邦科技的研發費用率,不過與安集科技存在較大的差距。在半導體封裝材料行業內,華海誠科的研發費用率總體處于可比上市公司的中等水平。

據了解,2021年華海誠科研發投入在200萬以上的有三大項目,分別為3W高導熱高可靠性環氧塑封料、指紋模組用高介電常數環氧塑封料、低沖絲高可靠性BGA用環氧塑封料。由此可見,其研發重點仍放在環氧塑封料上,而不是電子膠黏劑產品上。

募資3.3億,擴張11000噸環氧塑封料產能

此次IPO,募集3.3億資金,華海誠科表示募資將主要用于鞏固公司核心技術優勢、增強研發能力、提升公司環氧塑封料的產能,擴大自身業務規模,提高市場占有率。

具體來看,“高密度集成電路和系統級模塊封裝用環氧塑封料項目”、“研發中心提升項目”分別擬投入的募集資金v為1.84億元、0.86億元,剩余的0.6億元則用于企業補充流動資金。

“高密度集成電路和系統級模塊封裝用環氧塑封料項目”,主要建設內容為完成廠房建設及裝修、機械設備與電子設備購置等。該募投項目完成后,華海誠科將每年新增11000噸環氧塑封料的產能。據悉,2021年華海誠科環氧塑封料的年產能為16100噸,募投項目建設完成后環氧塑封料的年產能將提升至27100噸。

半導體封裝廠商大多數啟動擴產項目,是源于2021年出現的芯片短缺,封裝材料需求大于供給,但是隨著芯片短缺狀況逐漸緩解、消費電子需求下滑,下游封裝行業市場景氣度將至2021年出現衰退,而過多廠商大幅擴充產能,可能會造成產能過剩的問題出現。

“研發中心提升項目”華海誠科擬通過搭建國內領先的基礎研究、配方研究、工程技術研究、原材料成品分析、失效機理分析等實驗室,新建試驗線2條,并對現有的一條試驗線進行改造升級,以滿足新產品、新技術,高端產品的研發需求

華海誠科表示,在未來三年內將以品牌銷售戰略、技術創新戰略和人才戰略為支撐,進一步完善治理結構,不斷擴大公司產銷規模,提升公司盈利能力。重點發展中高端產品市場,發力先進封裝用環氧塑封料的技術布局。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1229瀏覽量

33416 -

封裝材料

+關注

關注

1文章

60瀏覽量

8977

發布評論請先 登錄

相關推薦

熱點推薦

北京市最值得去的十家半導體芯片公司

(Yamatake Semiconductor)

領域 :半導體設備

亮點 :全球領先的晶圓加工設備供應商,產品包括干法去膠、刻蝕設備等,2024年科創板

發表于 03-05 19:37

2024年中國MEMS產業最后一個IPO來了!募資15億元,年均增長近80%!

此前,強一半導體(蘇州)股份有限公司(下文簡稱“強一股份”)更新IPO輔導最新進展,已完成上市輔導工作。 隨后,在2024年12月30日,上海證券交易所官網披露了強一股份在科創

長光辰芯科創板IPO終止

近日,上交所官網顯示,長光辰芯主動撤回了A股科創板IPO申請。根據《上海證券交易所股票發行上市審核規則》第六十三條的有關規定,上交所決定終止對長光辰芯首次公開發行股票并在

西安奕材沖刺科創板:未盈利企業首獲受理

,特別是其擁有生產12英寸半導體級硅片的能力,顯得尤為突出。 根據招股書披露的信息,西安奕材計劃通過科創板IPO籌集高達49

西安奕材科創板IPO獲受理,擬募資49億

近日,上海證券交易所(上交所)官網傳來消息,西安奕斯偉材料科技股份有限公司(簡稱“西安奕材”)的科創板上市申請已正式獲得受理。這是自證監會發布“科

勝科納米即將科創板IPO上會

近日,上交所官網發布重要公告,勝科納米(蘇州)股份有限公司(簡稱“勝科納米”)將于2024年11月22日迎來科創板首發上會。此舉標志著勝

武漢新芯集成電路科創板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創板IPO申請已獲得受理,標志著這家企業在資本市場上的重要一步。據悉,新芯股份此次IPO擬

緯創擬斥資逾84億臺幣擴產AI服務器

緯創資通宣布重大投資決策,董事會一致通過斥資超過84億臺幣,在中國臺灣、美國、墨西哥及印度四大戰略區域全面擴產AI服務器產能。這一舉措彰顯了

科創板開市五周年|芯海科技榮獲“年度最具創新力科創板上市企業”

評選”榜單。芯海科技(股票代碼:688595)榮登該榜單,喜獲“2024年度最具創新力科創板上市企業”殊榮。上海市經濟和信息化委員會副主任葛東波致辭表示,新“國九

掌握半導體大硅片生產技術,中欣晶圓科創板IPO終止

電子發燒友網報道(文/李彎彎)日前,上交所宣布,因其財務資料已過有效期且逾期達三個月未更新,終止對杭州中欣晶圓半導體股份有限公司(簡稱“中欣晶圓”)首次公開發行股票并在科創板上市審核。

中科億海微成功入選2023“科創中國”先導技術榜

近日,中國科協公示2023“科創中國”系列榜單遴選結果,中國圖象圖形學學會推薦的中科億海微電子科技(蘇州)有限公司(簡稱“中科億

工商網監

工商網監

評論