盛景微轉戰滬主板!爆破領域電子控制模塊國內市占率第一,募資8.04億擴產

盛景微轉戰滬主板!爆破領域電子控制模塊國內市占率第一,募資8.04億擴產

電子發燒友網報道(文/劉靜)近日,證監會更新無錫盛景微電子股份有限公司(簡稱:盛景微)滬主板IPO狀態至已反饋。

去年6月盛景微科創板IPO已成功獲上交所受理,但進入兩輪問詢后,上交所對盛景微部分客戶電子級延期模塊采購數量超過電子雷管產量、產品定價較高等問題仍提出質疑,多次慘遭上交所連環問的盛景微,最終撤回了科創板上市申請。但盛景微仍沒有徹底放棄上市,而是選擇快速轉戰滬主板,為沖刺上市繼續努力。

盛景微滬主板IPO與此前申請的科創板IPO,公開發行的股票數量都是一樣的,但滬主板IPO擬募集資金由先前的85192.83萬元降至80362.71萬元,減少了4830.12萬元。

成立不到6年的時間,盛景微是如何快速成長為爆破領域電子控制模塊的龍頭企業的?驅動其快速發展最重要的因素是什么?

電子控制模塊國內市占率第一,營收、凈利年復合增長率均超100%

成立于2016年的盛景微,聚焦電子雷管核心控制組件及起爆控制系統的研發、生產和銷售,主要產品為電子控制模塊、起爆器控制器和放大器,前兩大產品主要應用于爆破領域,而放大器則主要應用于工業控制、新能源、汽車、通信及消費電子等領域。

較為特別的是,盛景微不僅做電子控制模塊產品,其還掌握了模塊內部的高水平芯片設計技術。憑借較強的技術優勢,盛景微的電子控制模塊產品在業內脫穎而出,即便其把產品定價高于市場平均水平,仍有很多客戶愿意買單,市場份額在快速提升。2019年,盛景微電子控制模塊在爆破領域的市場占有率達22.41%,僅隔兩年后市占率便快速提升至39.02%,成為國內市占率第一的企業。

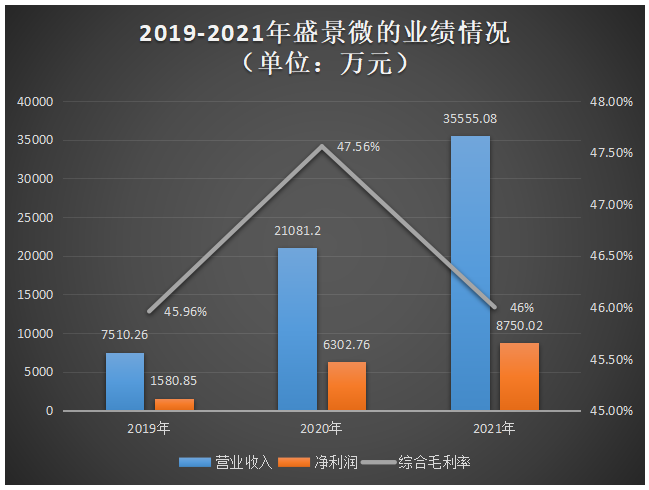

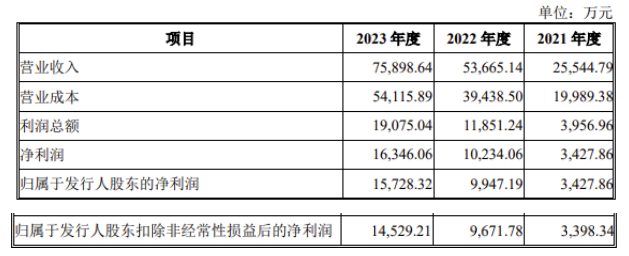

市占率第一的盛景微,營收規模也在高速增長,經計算其2019年-2021年營收的年復合增長率高達117.58%,2020年、2021年營收增長速度分別高達180.70%、68.66%。歸母凈利潤同樣實現快速增長,年復合增長率也超100%,2020年更是翻漲近3倍,2021年增速減慢進至38.83%。

報告期內,盛景微的綜合毛利率、主營業務毛利率總體較為穩定,波動很小。毛利率水平最高的是2020年,達47.56%。盛景微的毛利率近年雖沒有較大的提升,但是在同行公司內,其盈利能力還是處于前列水平的。

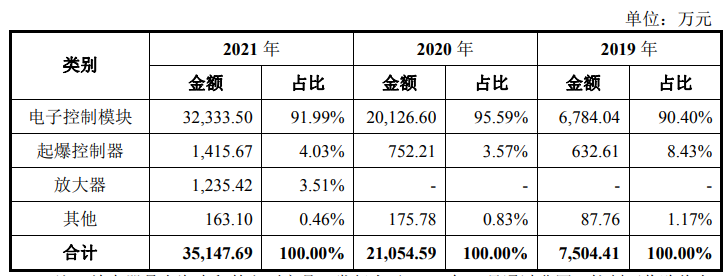

盛景微最出圈的產品是電子控制模塊,近三年為企業貢獻超9成的營收,產銷規模增長是全產品線中最快的。2021年盛景微的電子控制模塊實現3.23億元營收,同比增長60.65%;銷量突破6428萬個,同比增長59.99%。

盛景微在短時間內攻克了多項技術難題,開發了高安全性、高可靠性、抗沖擊與抗干擾能力強、爆破效率高的電子控制模塊,能夠應用于-40℃~+85℃的寬濕環境、高過載沖擊和電磁干擾環境下的地下小斷面金屬礦爆破、對可靠性要求較高的大型拋擲爆破、大規模拆除爆破等特殊領域。據悉,2022年盛景微電子控制模塊產品成功應用于一次性電子雷管用量達9740發的地下礦山爆破工程,這是目前已知的國內最大規模的地下礦單次應用電子雷管爆破實例。

值得一提的是,盛景微在收購上海先積后,也開始進軍信號鏈芯片領域,開始量產出售放大器系列產品,2021年創造從0至1235多萬的營收。盛景微放大器產品主要包括通用型放大器、低噪聲放大器、精密運算放大器、零漂移放大器、納安放大器、電流檢測放大器及比較器等。

在客戶方面,盛景微已與雅化集團、壺化股份、海峽科化、西安慶華、宜賓威力、前進民爆等多家民爆行業知名企業建立了長期穩定的合作關系。

招股書顯示,近三年來盛景微客戶集中度較高,前五大客戶銷售占比分別為99.85%、93.68%、75.57%。其中,盛景微對第一大客戶雅化集團的銷售金額分別為3317.35萬元、10643.82萬元和11815.07萬元,占比分別為44.17%、50.49%和33.23%。如果雅化集團突然采購需求大幅下降,可能會導致盛景微的訂單大幅減少,從而對公司業績產生不利影響。

高效能研發團隊,構建強技術壁壘

招股書顯示,截至報告期末,盛景微的研發及技術人員僅有71人,占員工人數比例的45.51%。研發團隊規模雖然不大,但是個個來頭都不小,團隊中的3名核心技術人員分別是董事長兼總經理張永剛,董事、副總經理、總工程師趙先鋒、芯片部高級經理、監事李彥銘,他們均具有豐富的芯片設計經驗。

張永剛在西安電子科技大學研究生畢業后,先后進入中國電子科技集團無錫第58研究所、飛思卡爾半導體(中國)有限公司擔任芯片設計工程師,離開這兩大知名企業后,張永剛又進入中科芯集成電路有限公司擔任民爆事業部部長、中國工程物理研究院電子工程研究所芯片設計工程師,后被外派到四川久安芯電子科技有限公司任職副總經理。

同樣被中國工程物理研究院電子工程研究所外派到四川久安芯電子科技有限公司的還有趙先鋒。趙先鋒擁有的專利項數是三人中最多的,其擁有6項發明專利、9項實用新型專利和1項外觀專利,而盛景微及子公司累計擁有專利為45項,其中發明專利11項,趙先鋒擁有的發明專利占到一半以上。

經過6年多的研發創新,盛景微已經掌握了高低壓超低功耗電子雷管芯片設計技術、高效和魯棒的通信校驗機制、采用擴展Modbus總線通信的主叢級聯網絡、抗高沖擊電子控制模塊設計技術、持續地具有穩定的共模反饋電路的快速階躍響應放大器等在內的11項核心技術。

其中盛景微自主研發的高低壓超低功耗電子雷管芯片設計技術,采用獨特超低功耗電路結構設計,8V功耗低至 6uA,20V功耗低至10uA,該項指標遠優于行業的30~40uA功耗。由該芯片實現的電子雷管單機組網1000發,最大級聯組網10000發,該項指標優于行業的200~400 發組網能力。

盛景微的研發團隊通過自主研發的11大核心技術,構建了具有超低功耗、大規模組網能力、抗高沖擊與干擾等競爭優勢較強的開發平臺。目前盛景微正從事的研發項目個數也比一般的IPO企業要多,在17大在研項目中,便有5大是涉及芯片技術的,占近30%,可見盛景微對芯片研發的重視度。

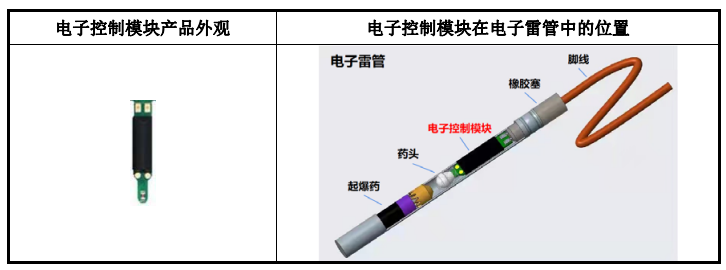

芯片是整個電子控制模塊的核心部件,是電子控制模塊的總線接口單元、通信單元、身份識別單元、精準延時單元和點火控制單元。企業的芯片技術實力直接決定所生產的電子控制模塊性能高低,從芯片入手是打造性能差異化競爭的關鍵。

盛景微計劃通過“基于智能化物聯網通訊的第三代數碼雷管芯片開發項目”進一步增強芯片的智能型功能性能,同時增加智能注冊機制、母線電壓偵測、點火頭狀態精判等新特性,讓應用于民爆特殊環境的物聯網信號處理芯片的效率更高、可靠性更好。

此外盛景微還將通過嵌入式EEPROM的延期專用芯片設計在研項目,給現有電子控制模塊產品增加系統狀態檢測,增加雙供能,雙開關結構,增加嵌入式EEPROM。并重點研發精密信號調理芯片、精密電源芯片、精密數據轉換器及專用芯片,進一步提升產品的轉換效率、降低功耗等,提供更高性價比的芯片方案。

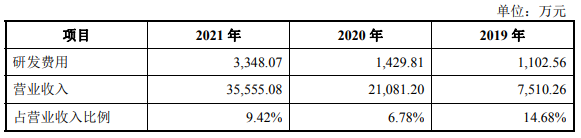

2019年-2021年盛景微研發投入分別為1102.56萬元、1429.81萬元、3348.07萬元,分別占營業收入的比例為14.68%、6.78%、9.42%。盛景微逐年加大研發投入,2020年、2021年研發費用分別同比增長29.68%、134.16%,2021年研發投入資金較2020年翻漲了一倍。

在電子控制模塊細分行業,盛景微的主要競爭對手是全安密靈、上海鯤程、融硅思創、力芯微等。2019年、2021年盛景微的研發費用率均高于力芯微,但是2020年盛景微研發費用率略低于力芯微。值得注意的是,力芯微的智能組網延時管理單元產品在售價上逐年降低,2020年同比下滑幅度高達16.79%,毛利率也波動下降。而盛景微的產品正好相反,其售價基本保持穩定,且售價保持高于市場的水平,毛利率也顯著高于力芯微。

募資8.04億元,擴充電子控制模塊與起爆控制器生產規模

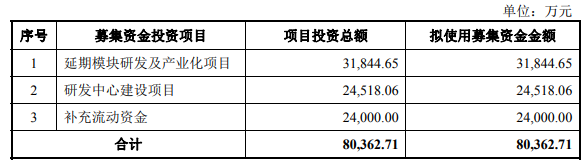

盛景微轉戰滬主板,擬募集8.04億元,重點投資建設“延期模塊研發及產業化項目”、“研發中心建設項目”等。

盛景微表示,“延期模塊研發及產業化項目”主要用于擴充電子控制模塊與起爆控制器產品在爆破領域的業務規模,并進行產品迭代、優化產品結構,鞏固并提升公司在爆破領域的市場地位。同時拓展核心技術在石油開采、地質勘探領域的應用,進一步拓展市場新增長空間。

我國電子雷管替代率增速明顯,但仍處于較低水平,電子雷管替代傳統工業雷管的市場空間較大,預計未來幾年將是電子雷管行業發展的關鍵機遇期。盛景微此時選擇投入大量的資金,擴大電子控制模塊和起爆控制器的生產規模,為滿足未來快速增長的市場需求提前做好準備,這將有利于盛景微在龍頭地位的基礎上進一步提升市場份額,保障未來業績的持續高速增長。

投入2.45億元募集資金的“研發中心建設項目”,將建設一個由產品規劃部、項目管理部、儲能元件研究室、發火元件研究室、電子雷管網絡通訊研究室、專用芯片技術研究室、電子開關元件研究室、點火藥劑聯合研究室、工藝及質量可靠性研究室、爆破技術研究室、工程試驗中心和油氣井射孔與地勘技術研發中心組成的先進研發中心。

該募投項目的研發重點是電子雷管專用芯片研發設計、電子控制模塊關鍵原輔材料進行機理分析和驗證、對電子控制模塊生產工藝和質量可靠性進行分析論證、對爆破技術及爆破方案研究設計、對油氣井射孔與地質勘探領域的技術研究與產品開發等。

去年6月盛景微科創板IPO已成功獲上交所受理,但進入兩輪問詢后,上交所對盛景微部分客戶電子級延期模塊采購數量超過電子雷管產量、產品定價較高等問題仍提出質疑,多次慘遭上交所連環問的盛景微,最終撤回了科創板上市申請。但盛景微仍沒有徹底放棄上市,而是選擇快速轉戰滬主板,為沖刺上市繼續努力。

盛景微滬主板IPO與此前申請的科創板IPO,公開發行的股票數量都是一樣的,但滬主板IPO擬募集資金由先前的85192.83萬元降至80362.71萬元,減少了4830.12萬元。

成立不到6年的時間,盛景微是如何快速成長為爆破領域電子控制模塊的龍頭企業的?驅動其快速發展最重要的因素是什么?

電子控制模塊國內市占率第一,營收、凈利年復合增長率均超100%

成立于2016年的盛景微,聚焦電子雷管核心控制組件及起爆控制系統的研發、生產和銷售,主要產品為電子控制模塊、起爆器控制器和放大器,前兩大產品主要應用于爆破領域,而放大器則主要應用于工業控制、新能源、汽車、通信及消費電子等領域。

較為特別的是,盛景微不僅做電子控制模塊產品,其還掌握了模塊內部的高水平芯片設計技術。憑借較強的技術優勢,盛景微的電子控制模塊產品在業內脫穎而出,即便其把產品定價高于市場平均水平,仍有很多客戶愿意買單,市場份額在快速提升。2019年,盛景微電子控制模塊在爆破領域的市場占有率達22.41%,僅隔兩年后市占率便快速提升至39.02%,成為國內市占率第一的企業。

市占率第一的盛景微,營收規模也在高速增長,經計算其2019年-2021年營收的年復合增長率高達117.58%,2020年、2021年營收增長速度分別高達180.70%、68.66%。歸母凈利潤同樣實現快速增長,年復合增長率也超100%,2020年更是翻漲近3倍,2021年增速減慢進至38.83%。

報告期內,盛景微的綜合毛利率、主營業務毛利率總體較為穩定,波動很小。毛利率水平最高的是2020年,達47.56%。盛景微的毛利率近年雖沒有較大的提升,但是在同行公司內,其盈利能力還是處于前列水平的。

盛景微最出圈的產品是電子控制模塊,近三年為企業貢獻超9成的營收,產銷規模增長是全產品線中最快的。2021年盛景微的電子控制模塊實現3.23億元營收,同比增長60.65%;銷量突破6428萬個,同比增長59.99%。

盛景微在短時間內攻克了多項技術難題,開發了高安全性、高可靠性、抗沖擊與抗干擾能力強、爆破效率高的電子控制模塊,能夠應用于-40℃~+85℃的寬濕環境、高過載沖擊和電磁干擾環境下的地下小斷面金屬礦爆破、對可靠性要求較高的大型拋擲爆破、大規模拆除爆破等特殊領域。據悉,2022年盛景微電子控制模塊產品成功應用于一次性電子雷管用量達9740發的地下礦山爆破工程,這是目前已知的國內最大規模的地下礦單次應用電子雷管爆破實例。

值得一提的是,盛景微在收購上海先積后,也開始進軍信號鏈芯片領域,開始量產出售放大器系列產品,2021年創造從0至1235多萬的營收。盛景微放大器產品主要包括通用型放大器、低噪聲放大器、精密運算放大器、零漂移放大器、納安放大器、電流檢測放大器及比較器等。

在客戶方面,盛景微已與雅化集團、壺化股份、海峽科化、西安慶華、宜賓威力、前進民爆等多家民爆行業知名企業建立了長期穩定的合作關系。

招股書顯示,近三年來盛景微客戶集中度較高,前五大客戶銷售占比分別為99.85%、93.68%、75.57%。其中,盛景微對第一大客戶雅化集團的銷售金額分別為3317.35萬元、10643.82萬元和11815.07萬元,占比分別為44.17%、50.49%和33.23%。如果雅化集團突然采購需求大幅下降,可能會導致盛景微的訂單大幅減少,從而對公司業績產生不利影響。

高效能研發團隊,構建強技術壁壘

招股書顯示,截至報告期末,盛景微的研發及技術人員僅有71人,占員工人數比例的45.51%。研發團隊規模雖然不大,但是個個來頭都不小,團隊中的3名核心技術人員分別是董事長兼總經理張永剛,董事、副總經理、總工程師趙先鋒、芯片部高級經理、監事李彥銘,他們均具有豐富的芯片設計經驗。

張永剛在西安電子科技大學研究生畢業后,先后進入中國電子科技集團無錫第58研究所、飛思卡爾半導體(中國)有限公司擔任芯片設計工程師,離開這兩大知名企業后,張永剛又進入中科芯集成電路有限公司擔任民爆事業部部長、中國工程物理研究院電子工程研究所芯片設計工程師,后被外派到四川久安芯電子科技有限公司任職副總經理。

同樣被中國工程物理研究院電子工程研究所外派到四川久安芯電子科技有限公司的還有趙先鋒。趙先鋒擁有的專利項數是三人中最多的,其擁有6項發明專利、9項實用新型專利和1項外觀專利,而盛景微及子公司累計擁有專利為45項,其中發明專利11項,趙先鋒擁有的發明專利占到一半以上。

經過6年多的研發創新,盛景微已經掌握了高低壓超低功耗電子雷管芯片設計技術、高效和魯棒的通信校驗機制、采用擴展Modbus總線通信的主叢級聯網絡、抗高沖擊電子控制模塊設計技術、持續地具有穩定的共模反饋電路的快速階躍響應放大器等在內的11項核心技術。

其中盛景微自主研發的高低壓超低功耗電子雷管芯片設計技術,采用獨特超低功耗電路結構設計,8V功耗低至 6uA,20V功耗低至10uA,該項指標遠優于行業的30~40uA功耗。由該芯片實現的電子雷管單機組網1000發,最大級聯組網10000發,該項指標優于行業的200~400 發組網能力。

盛景微的研發團隊通過自主研發的11大核心技術,構建了具有超低功耗、大規模組網能力、抗高沖擊與干擾等競爭優勢較強的開發平臺。目前盛景微正從事的研發項目個數也比一般的IPO企業要多,在17大在研項目中,便有5大是涉及芯片技術的,占近30%,可見盛景微對芯片研發的重視度。

芯片是整個電子控制模塊的核心部件,是電子控制模塊的總線接口單元、通信單元、身份識別單元、精準延時單元和點火控制單元。企業的芯片技術實力直接決定所生產的電子控制模塊性能高低,從芯片入手是打造性能差異化競爭的關鍵。

盛景微計劃通過“基于智能化物聯網通訊的第三代數碼雷管芯片開發項目”進一步增強芯片的智能型功能性能,同時增加智能注冊機制、母線電壓偵測、點火頭狀態精判等新特性,讓應用于民爆特殊環境的物聯網信號處理芯片的效率更高、可靠性更好。

此外盛景微還將通過嵌入式EEPROM的延期專用芯片設計在研項目,給現有電子控制模塊產品增加系統狀態檢測,增加雙供能,雙開關結構,增加嵌入式EEPROM。并重點研發精密信號調理芯片、精密電源芯片、精密數據轉換器及專用芯片,進一步提升產品的轉換效率、降低功耗等,提供更高性價比的芯片方案。

2019年-2021年盛景微研發投入分別為1102.56萬元、1429.81萬元、3348.07萬元,分別占營業收入的比例為14.68%、6.78%、9.42%。盛景微逐年加大研發投入,2020年、2021年研發費用分別同比增長29.68%、134.16%,2021年研發投入資金較2020年翻漲了一倍。

在電子控制模塊細分行業,盛景微的主要競爭對手是全安密靈、上海鯤程、融硅思創、力芯微等。2019年、2021年盛景微的研發費用率均高于力芯微,但是2020年盛景微研發費用率略低于力芯微。值得注意的是,力芯微的智能組網延時管理單元產品在售價上逐年降低,2020年同比下滑幅度高達16.79%,毛利率也波動下降。而盛景微的產品正好相反,其售價基本保持穩定,且售價保持高于市場的水平,毛利率也顯著高于力芯微。

募資8.04億元,擴充電子控制模塊與起爆控制器生產規模

盛景微轉戰滬主板,擬募集8.04億元,重點投資建設“延期模塊研發及產業化項目”、“研發中心建設項目”等。

盛景微表示,“延期模塊研發及產業化項目”主要用于擴充電子控制模塊與起爆控制器產品在爆破領域的業務規模,并進行產品迭代、優化產品結構,鞏固并提升公司在爆破領域的市場地位。同時拓展核心技術在石油開采、地質勘探領域的應用,進一步拓展市場新增長空間。

我國電子雷管替代率增速明顯,但仍處于較低水平,電子雷管替代傳統工業雷管的市場空間較大,預計未來幾年將是電子雷管行業發展的關鍵機遇期。盛景微此時選擇投入大量的資金,擴大電子控制模塊和起爆控制器的生產規模,為滿足未來快速增長的市場需求提前做好準備,這將有利于盛景微在龍頭地位的基礎上進一步提升市場份額,保障未來業績的持續高速增長。

投入2.45億元募集資金的“研發中心建設項目”,將建設一個由產品規劃部、項目管理部、儲能元件研究室、發火元件研究室、電子雷管網絡通訊研究室、專用芯片技術研究室、電子開關元件研究室、點火藥劑聯合研究室、工藝及質量可靠性研究室、爆破技術研究室、工程試驗中心和油氣井射孔與地勘技術研發中心組成的先進研發中心。

該募投項目的研發重點是電子雷管專用芯片研發設計、電子控制模塊關鍵原輔材料進行機理分析和驗證、對電子控制模塊生產工藝和質量可靠性進行分析論證、對爆破技術及爆破方案研究設計、對油氣井射孔與地質勘探領域的技術研究與產品開發等。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1240瀏覽量

33685 -

電子控制

+關注

關注

1文章

69瀏覽量

21905 -

盛景微

+關注

關注

0文章

13瀏覽量

102

發布評論請先 登錄

相關推薦

熱點推薦

華電新能源IPO募資180億!單年凈賺超9億元,太陽能業務加速

。 ? ? 華電新能的主營業務是風力發電、太陽能發電為主的新能源項目的開發、投資和運營,兩大主營業務為風力發電業務、太陽能發電業務。截至報告期末,公司在國內風電行業市占率接近 6%,太

2025激光雷達最新報告:速騰聚創全球市占率第一

& Technology Report,以下簡稱《報告》)。 ? 報告指出,RoboSense速騰聚創在全球車載激光雷達市場摘得三項“全球第一”:2024年乘用車激光雷達市場市占率

發表于 04-18 00:07

?1488次閱讀

RoboSense速騰聚創 2024年全球乘用車激光雷達市占率第一、年度及累計銷量冠軍|Yole年度報告

Report ,以下簡稱《報告》)。《報告》指出,RoboSense速騰聚創在全球車載激光雷達市場摘得三項“全球第一”:2024年乘用車激光雷達市場市占率

發表于 04-11 10:40

?522次閱讀

北京市最值得去的十家半導體芯片公司

(Yamatake Semiconductor)

領域 :半導體設備

亮點 :全球領先的晶圓加工設備供應商,產品包括干法去膠、刻蝕設備等,2024年科創板IPO已提交注冊,擬募資30億

發表于 03-05 19:37

勝藍股份募資4.5億建設高壓連接器等項目

5600萬pcs 預計可實現7.18億元收入 據了解,勝藍股份投入到這兩個項目中募資總額不超過4.5億元人民。預計總產能可達5600萬pcs,可實現7.18

金信諾5.32億募資錨定 “高速率” 連接器項目

、連接器及組件生產項目等建設及補充流動資金。在這些募投項目中,連接器、線纜的布局尤為關鍵。無論是高速率線纜與連接器的配套組合,還是連接器自身組件的研發生產,都緊密關聯著金信諾未來的發展走向。 募資5.32

天有為電子IPO募資30億元!年凈賺超8億,全液晶組合儀表業務量激增

股份有限公司(以下簡稱:天有為)也迎來了IPO最新動態。11月14日,天有為申報上會,并發布了招股書。 ? 此次IPO,天有為擬募資30億元,用于汽車電子智能工廠建設項目、智能座艙生產

滬電股份43億投建AI芯片配套高端印制電路板項目

近日,滬電股份發布公告稱,公司將調整原有半導體芯片測試及高頻高速通訊領域的高層高密度互連積層板研發與制造項目,轉而投建人工智能芯片配套高端印制電路板擴產項目。

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

10月24日,智駕科技企業地平線(股票代碼:9660.HK)正式于香港交易所主板掛牌上市,募資總額達54億港元,成為港股今年最大的科技IPO。

聯想moto豎向折疊屏手機市占率躋身第一

IDC 2024年第二季度全球手機數據顯示(IDC Worldwide Mobile Phone Tracker, 2024Q2),聯想moto以30.8%的市場占有率成為豎向折疊屏手機全球市場占有率第一名。

西部數據擬6.77億美元擴產泰國機械硬盤生產線

近日,全球領先的數據存儲解決方案提供商西部數據傳來重要投資動向。據市場消息透露,西部數據正計劃斥資約6.77億美元(折合230億泰銖),在泰國擴大其機械硬盤(HDD)的生產能力。這一擴

德州儀器獲16億美元美國“芯片法案”補貼,助力擴產與就業

近日,全球知名芯片制造商德州儀器(TI)宣布與美國商務部達成重要協議,標志著其將獲得來自《芯片和科學法案》的高達16億美元的財政補貼,以及額外高達80億美元的投資稅收抵免。這一重大利好旨在支持

黃山谷捷IPO過會!銅針式散熱基板全球市占率超30%

電子發燒友網報道(文/莫婷婷)近期,功率半導體模塊散熱基板研發商黃山谷捷在深交所迎來上會,擬在創業板上市。此次IPO,黃山谷捷計劃募資5.02億

緯創擬斥資逾84億臺幣擴產AI服務器

緯創資通宣布重大投資決策,董事會一致通過斥資超過84億臺幣,在中國臺灣、美國、墨西哥及印度四大戰略區域全面擴產AI服務器產能。這

強達電路深交所IPO提交注冊,計劃募資6億

近日,深圳市強達電路股份有限公司(以下簡稱:“強達電路”或“公司”)正式向深交所提交IPO注冊申請,計劃募集6億元資金,主要用于南通強達電路科技有限公司的多層板及HDI板項目,并補充流動資金。此次募

工商網監

工商網監

評論