") 珠城科技創(chuàng)業(yè)板IPO注冊成功!2021年營收突破10億大關,募資6.55億進行連接器智能化技改等

珠城科技創(chuàng)業(yè)板IPO注冊成功!2021年營收突破10億大關,募資6.55億進行連接器智能化技改等

電子發(fā)燒友網(wǎng)報道(文/劉靜)創(chuàng)業(yè)板IPO長跑一年多,近日浙江珠城科技股份有限公司(簡稱:珠城科技)終于拿到了證監(jiān)會同意注冊的批文。此前,珠城科技在問詢到上市委會議環(huán)節(jié)被卡殼長達10個月,據(jù)了解深交所主要對珠城科技近年業(yè)績大幅增加、短時間內全部對外轉讓湖北巴斯頓股權、存貨快速增加等問題提出質疑。

本次IPO珠城科技公開發(fā)行不超過1628.34萬股,募集6.55億元資金,用于精密電子連接器智能化技改項目等。

珠城科技是典型的“家族企業(yè)”,公司控股股東、實際控制人是張建春、張建道、施士樂、施樂芬,據(jù)了解張建春與張建道系兄妹關系,施樂芬與張建春系夫妻關系,施士樂與施樂芬系兄弟關系,這四人通過直接和間接的方式合計控制公司87.34%的股份。此外,張建春還擔任公司董事長兼總經(jīng)理,2021年度領取59.12萬元薪酬。

2021年營收突破10億大關,主打線束連接器,最大應用領域是消費類家電

珠城科技成立已有20多年的歷史,一直專注在電子連接器的研發(fā)、生產(chǎn)及銷售,較為特別的是,其也是連接器產(chǎn)業(yè)鏈中游的重要參與者,具有電子連接器精密模具的設計、制造和組裝能力。目前產(chǎn)品主要應用領域是通信、消費電子以及工業(yè)等,未來珠城科技表示將以汽車領域作為重點發(fā)展方向。

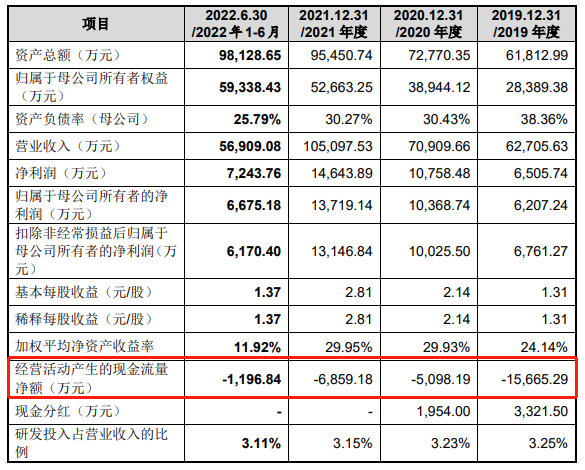

據(jù)了解,2014-2016年珠城科技單年度最高營收還僅是1.84億元,累計營收是5.01億元。而近三年營收規(guī)模較2014-2016年大幅增加,2019年珠城科技的營收直接飆升至6.27億元,2020年以13.08%的速度增長至7.09億元,2021年直接突破10億大關,達10.51億元。值得注意的是,2019年、2020年全球連接器市場都是呈下降趨勢的,珠城科技能夠逆勢增長,實屬不易。

在歸母凈利潤方面,珠城科技表現(xiàn)出比營收更高的增速,2020年同比增長67.04%,凈利潤首度突破1億大關,2021年增長至1.37億元。2022年上半年實現(xiàn)營收5.69億元,歸母凈利潤為0.67億元。

雖然從數(shù)據(jù)看,近三年珠城科技在營收和凈利上表現(xiàn)是非常不錯的,但是其經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額卻連續(xù)三年均為負數(shù),導致各期期末珠城科技現(xiàn)金余額僅分別為921萬元、2015.46萬元、4170.38萬元,公司資金明顯較為緊張。

據(jù)了解珠城科技經(jīng)營活動現(xiàn)金流量凈額持續(xù)流出且為負數(shù)主要是因為應收票據(jù)、應收賬款、應收款項融資和存貨過高有關,這四項資產(chǎn)合計占流動資產(chǎn)的比例分別為96.10%、94.32%、93.62%、91.29%。如果未來珠城科技的業(yè)務規(guī)模想要進一步擴大,應收賬款不能及時回款、存貨跌價的話,勢必會進一步加劇資金壓力。

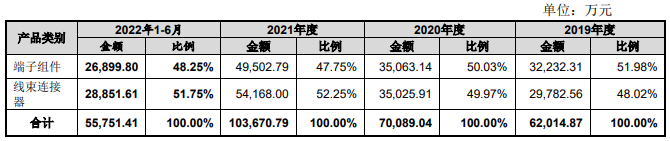

目前珠城科技的產(chǎn)品主要分為“端子組件”及“線束連接器”兩大類,產(chǎn)品均已通過CQC國家安規(guī)認證及美國UL認證,珠城科技正積極推進IATF16949質量管理體系和ISO14001環(huán)境管理體系。

這兩大主營產(chǎn)品收入占比相差不大,2019年-2022年上半年端子組件業(yè)務收入占珠城科技總營收的比例分別為51.98%、50.03%、47.75%、48.25%;同期線束連接器業(yè)務占比分別為48.02%、49.97%、52.25%、51.75%。2019年、2020年端子組件收入占比略高于線束連接器,成為珠城科技營收的第一大來源。2021年線束連接器收入同比增長54.65%,該業(yè)務以高于端子組件的收入增速,成為珠城科技營收的最大來源。

在應用領域方面,目前珠城科技的線束連接器最大應用領域是白色家電,其次是智能終端。2019年-2021年上半年,在汽車領域,珠城科技連接器實現(xiàn)的收入分別為392.08萬元、417.28萬元、550.85萬元。據(jù)了解,珠城科技的汽車連接器收入主要系向瑞浦蘭鈞能源股份有限公司銷售新能源汽車電源管理系統(tǒng)線束連接器,并由瑞浦蘭鈞能源股份有限公司繼續(xù)加工生產(chǎn)電源管理系統(tǒng)獲得的。

從2020年發(fā)力汽車領域以來,珠城科技已先后成為弗迪科技有限公司(比亞迪股份有限公司全資子公司)、奇魯新能源汽車有限公司、瑞浦能源有限公司的合格供應商。

雖然現(xiàn)在汽車系列的連接器產(chǎn)品整體收入規(guī)模及占營業(yè)收入比重較小,不過珠城科技多次公開表示,公司會繼續(xù)積極拓展汽車系列的連接器產(chǎn)品,重點將新能源汽車供應鏈作為突破客戶認證壁壘的主要方向。

在客戶方面,珠城科技的端子組件主要銷售給美的、海爾等家電制造商及得潤電子、三元集團等零部件供應商;而線束連接器則主要銷售給美的、海爾、格力、海信等家電制造商,以及LG、Panasonic、博西華、比亞迪等一線廠商。

報告期內,美的集團一直是珠城科技的第一大客戶,珠城科技通過向美的銷售端子組件及線束連接器取得的收入分別為2.56億元、2.44億元、3.77億元、2.01億元,分別占當期營業(yè)收入的比例為40.79%、34.44%、35.90%、35.37%。單一客戶收入占比較高,往往會對企業(yè)的議價能力和盈利能力造成不利影響。從招股書的資料來看,近三年珠城科技的連接器產(chǎn)品銷售單價上漲幅度遠小于主要原材料采購單價漲幅。

研發(fā)費用率低于國內同行企業(yè),專利技術實力有待加強

在連接器行業(yè),珠城科技的國際競爭對手有泰科電子、莫仕、安費諾、矢崎、日本航空電子和壓著端子,國內競爭對手有立訊精密、電連技術、得潤電子、合興股份、勝藍股份、意華股份、徠木股份、奕東電子。

根據(jù)Bishop&Associates統(tǒng)計數(shù)據(jù),2019年全球連接器銷售收入位居前十位的企業(yè)分別為泰科電子、安費諾、莫仕、安波福、富士康、立訊精密、矢崎、航空電子、壓著端子、羅森博格,全球連接器行業(yè)前十名企業(yè)的市場份額從1995年的41.60%增長到了2019年的61.44%。連接器市場份額呈寡頭壟斷格局,行業(yè)集中度在持續(xù)提高。

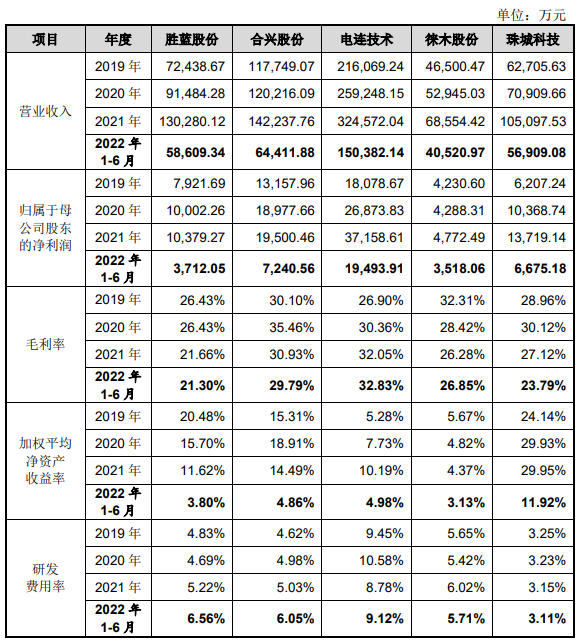

珠城科技與同行業(yè)可比上市公司在衡量核心競爭力方面的主要財務數(shù)據(jù)及指標對比如下:

在報告期內,珠城科技營業(yè)規(guī)模及凈利潤水平與勝藍股份相當,略低于合興股份、電連技術,在毛利率方面,珠城科技同樣低于這兩大企業(yè)。

在研發(fā)方面,2019年-2022年上半年珠城科技的研發(fā)費用分別為2037.88萬元、2291.20萬元、3307.57萬元、1770.87萬元,占當期營業(yè)收入的比例為3.25%、3.23%、3.15%、3.11%。在國內同行企業(yè)內,珠城科技的研發(fā)費用率整體低于行業(yè)平均水平,低于勝藍股份、合興股份、電連技術、梾木股份。

在汽車領域,珠城科技原本就進入得比較晚,缺乏規(guī)模量產(chǎn)供貨汽車連接器的經(jīng)驗,而且汽車領域對連接器的性能要求更高,技術壁壘較高,需要投入非常大的研發(fā)經(jīng)費。以目前珠城科技這樣的研發(fā)費用率來看,在研發(fā)方面的投入是還不太夠的。

截至2022年6月底,珠城科技共擁有研發(fā)技術人員124人,占員工總人數(shù)的比例僅為8.91%。珠城科技及其子公司擁有授權專利112項,其中發(fā)明專利5項、實用新型專利97項、外觀設計專利10項。專利數(shù)量并不算太多,專利技術實力還有待加強。

募資6.55億元,進行連接器智能化技改等

雖然珠城科技已成功獲得了證監(jiān)會同意創(chuàng)業(yè)板注冊的批文,但是它還是存在不少問題的,比如說研發(fā)投入不足、發(fā)明專利少、應收賬款、存貨占流動資產(chǎn)過高等問題,這些問題已經(jīng)成為拖累珠城科技發(fā)展的實際性問題了。

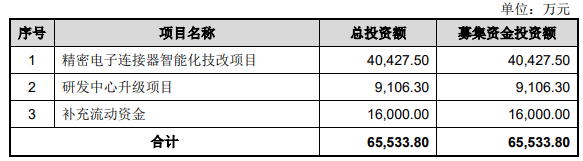

本次珠城科技計劃募集6.55億元資金,主要投資于“精密電子連接器智能化技改項目”和“研發(fā)中心升級項目”。

為了提高公司連接器的生產(chǎn)效率和生產(chǎn)能力,進一步擴增端子組件和線束連接器的產(chǎn)能,珠城科技投資4.04億元用于精密電子連接器智能化技改項目。該項目建成達產(chǎn)后,珠城科技母公司年預計銷售收入為75480萬元,年凈利潤為12951萬元。2021年,珠城科技的連接器產(chǎn)能為239662.24千件,銷量為233394.13千件,產(chǎn)能利用率、產(chǎn)銷率已分別高達98.31%、99.06%。

投資0.91億元的研發(fā)中心升級項目,珠城科技主要是對現(xiàn)有研發(fā)中心進行升級改造,增強模具設計生產(chǎn)能力,同時擴充研發(fā)人才隊伍,完善和提高現(xiàn)有設計研發(fā)手段,提高公司自主創(chuàng)新能力,以及市場競爭力。該項目的研發(fā)方向,重點研發(fā)消費電子連接器生產(chǎn)專有技術,同時逐步攻克汽車連接器生產(chǎn)技術。

關于未來的發(fā)展戰(zhàn)略,珠城科技在招股書中透露將繼續(xù)鞏固在家電領域電子連接器產(chǎn)品的地位,同時加大智能終端領域、汽車領域客戶開發(fā)力度,進一步增強公司的定制化服務能力,拓寬人才招聘渠道,從國內外引進更多優(yōu)秀人才,擴充連接器研發(fā)團隊。

本次IPO珠城科技公開發(fā)行不超過1628.34萬股,募集6.55億元資金,用于精密電子連接器智能化技改項目等。

珠城科技是典型的“家族企業(yè)”,公司控股股東、實際控制人是張建春、張建道、施士樂、施樂芬,據(jù)了解張建春與張建道系兄妹關系,施樂芬與張建春系夫妻關系,施士樂與施樂芬系兄弟關系,這四人通過直接和間接的方式合計控制公司87.34%的股份。此外,張建春還擔任公司董事長兼總經(jīng)理,2021年度領取59.12萬元薪酬。

2021年營收突破10億大關,主打線束連接器,最大應用領域是消費類家電

珠城科技成立已有20多年的歷史,一直專注在電子連接器的研發(fā)、生產(chǎn)及銷售,較為特別的是,其也是連接器產(chǎn)業(yè)鏈中游的重要參與者,具有電子連接器精密模具的設計、制造和組裝能力。目前產(chǎn)品主要應用領域是通信、消費電子以及工業(yè)等,未來珠城科技表示將以汽車領域作為重點發(fā)展方向。

據(jù)了解,2014-2016年珠城科技單年度最高營收還僅是1.84億元,累計營收是5.01億元。而近三年營收規(guī)模較2014-2016年大幅增加,2019年珠城科技的營收直接飆升至6.27億元,2020年以13.08%的速度增長至7.09億元,2021年直接突破10億大關,達10.51億元。值得注意的是,2019年、2020年全球連接器市場都是呈下降趨勢的,珠城科技能夠逆勢增長,實屬不易。

在歸母凈利潤方面,珠城科技表現(xiàn)出比營收更高的增速,2020年同比增長67.04%,凈利潤首度突破1億大關,2021年增長至1.37億元。2022年上半年實現(xiàn)營收5.69億元,歸母凈利潤為0.67億元。

雖然從數(shù)據(jù)看,近三年珠城科技在營收和凈利上表現(xiàn)是非常不錯的,但是其經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額卻連續(xù)三年均為負數(shù),導致各期期末珠城科技現(xiàn)金余額僅分別為921萬元、2015.46萬元、4170.38萬元,公司資金明顯較為緊張。

據(jù)了解珠城科技經(jīng)營活動現(xiàn)金流量凈額持續(xù)流出且為負數(shù)主要是因為應收票據(jù)、應收賬款、應收款項融資和存貨過高有關,這四項資產(chǎn)合計占流動資產(chǎn)的比例分別為96.10%、94.32%、93.62%、91.29%。如果未來珠城科技的業(yè)務規(guī)模想要進一步擴大,應收賬款不能及時回款、存貨跌價的話,勢必會進一步加劇資金壓力。

目前珠城科技的產(chǎn)品主要分為“端子組件”及“線束連接器”兩大類,產(chǎn)品均已通過CQC國家安規(guī)認證及美國UL認證,珠城科技正積極推進IATF16949質量管理體系和ISO14001環(huán)境管理體系。

這兩大主營產(chǎn)品收入占比相差不大,2019年-2022年上半年端子組件業(yè)務收入占珠城科技總營收的比例分別為51.98%、50.03%、47.75%、48.25%;同期線束連接器業(yè)務占比分別為48.02%、49.97%、52.25%、51.75%。2019年、2020年端子組件收入占比略高于線束連接器,成為珠城科技營收的第一大來源。2021年線束連接器收入同比增長54.65%,該業(yè)務以高于端子組件的收入增速,成為珠城科技營收的最大來源。

在應用領域方面,目前珠城科技的線束連接器最大應用領域是白色家電,其次是智能終端。2019年-2021年上半年,在汽車領域,珠城科技連接器實現(xiàn)的收入分別為392.08萬元、417.28萬元、550.85萬元。據(jù)了解,珠城科技的汽車連接器收入主要系向瑞浦蘭鈞能源股份有限公司銷售新能源汽車電源管理系統(tǒng)線束連接器,并由瑞浦蘭鈞能源股份有限公司繼續(xù)加工生產(chǎn)電源管理系統(tǒng)獲得的。

從2020年發(fā)力汽車領域以來,珠城科技已先后成為弗迪科技有限公司(比亞迪股份有限公司全資子公司)、奇魯新能源汽車有限公司、瑞浦能源有限公司的合格供應商。

雖然現(xiàn)在汽車系列的連接器產(chǎn)品整體收入規(guī)模及占營業(yè)收入比重較小,不過珠城科技多次公開表示,公司會繼續(xù)積極拓展汽車系列的連接器產(chǎn)品,重點將新能源汽車供應鏈作為突破客戶認證壁壘的主要方向。

在客戶方面,珠城科技的端子組件主要銷售給美的、海爾等家電制造商及得潤電子、三元集團等零部件供應商;而線束連接器則主要銷售給美的、海爾、格力、海信等家電制造商,以及LG、Panasonic、博西華、比亞迪等一線廠商。

報告期內,美的集團一直是珠城科技的第一大客戶,珠城科技通過向美的銷售端子組件及線束連接器取得的收入分別為2.56億元、2.44億元、3.77億元、2.01億元,分別占當期營業(yè)收入的比例為40.79%、34.44%、35.90%、35.37%。單一客戶收入占比較高,往往會對企業(yè)的議價能力和盈利能力造成不利影響。從招股書的資料來看,近三年珠城科技的連接器產(chǎn)品銷售單價上漲幅度遠小于主要原材料采購單價漲幅。

研發(fā)費用率低于國內同行企業(yè),專利技術實力有待加強

在連接器行業(yè),珠城科技的國際競爭對手有泰科電子、莫仕、安費諾、矢崎、日本航空電子和壓著端子,國內競爭對手有立訊精密、電連技術、得潤電子、合興股份、勝藍股份、意華股份、徠木股份、奕東電子。

根據(jù)Bishop&Associates統(tǒng)計數(shù)據(jù),2019年全球連接器銷售收入位居前十位的企業(yè)分別為泰科電子、安費諾、莫仕、安波福、富士康、立訊精密、矢崎、航空電子、壓著端子、羅森博格,全球連接器行業(yè)前十名企業(yè)的市場份額從1995年的41.60%增長到了2019年的61.44%。連接器市場份額呈寡頭壟斷格局,行業(yè)集中度在持續(xù)提高。

珠城科技與同行業(yè)可比上市公司在衡量核心競爭力方面的主要財務數(shù)據(jù)及指標對比如下:

在報告期內,珠城科技營業(yè)規(guī)模及凈利潤水平與勝藍股份相當,略低于合興股份、電連技術,在毛利率方面,珠城科技同樣低于這兩大企業(yè)。

在研發(fā)方面,2019年-2022年上半年珠城科技的研發(fā)費用分別為2037.88萬元、2291.20萬元、3307.57萬元、1770.87萬元,占當期營業(yè)收入的比例為3.25%、3.23%、3.15%、3.11%。在國內同行企業(yè)內,珠城科技的研發(fā)費用率整體低于行業(yè)平均水平,低于勝藍股份、合興股份、電連技術、梾木股份。

在汽車領域,珠城科技原本就進入得比較晚,缺乏規(guī)模量產(chǎn)供貨汽車連接器的經(jīng)驗,而且汽車領域對連接器的性能要求更高,技術壁壘較高,需要投入非常大的研發(fā)經(jīng)費。以目前珠城科技這樣的研發(fā)費用率來看,在研發(fā)方面的投入是還不太夠的。

截至2022年6月底,珠城科技共擁有研發(fā)技術人員124人,占員工總人數(shù)的比例僅為8.91%。珠城科技及其子公司擁有授權專利112項,其中發(fā)明專利5項、實用新型專利97項、外觀設計專利10項。專利數(shù)量并不算太多,專利技術實力還有待加強。

募資6.55億元,進行連接器智能化技改等

雖然珠城科技已成功獲得了證監(jiān)會同意創(chuàng)業(yè)板注冊的批文,但是它還是存在不少問題的,比如說研發(fā)投入不足、發(fā)明專利少、應收賬款、存貨占流動資產(chǎn)過高等問題,這些問題已經(jīng)成為拖累珠城科技發(fā)展的實際性問題了。

本次珠城科技計劃募集6.55億元資金,主要投資于“精密電子連接器智能化技改項目”和“研發(fā)中心升級項目”。

為了提高公司連接器的生產(chǎn)效率和生產(chǎn)能力,進一步擴增端子組件和線束連接器的產(chǎn)能,珠城科技投資4.04億元用于精密電子連接器智能化技改項目。該項目建成達產(chǎn)后,珠城科技母公司年預計銷售收入為75480萬元,年凈利潤為12951萬元。2021年,珠城科技的連接器產(chǎn)能為239662.24千件,銷量為233394.13千件,產(chǎn)能利用率、產(chǎn)銷率已分別高達98.31%、99.06%。

投資0.91億元的研發(fā)中心升級項目,珠城科技主要是對現(xiàn)有研發(fā)中心進行升級改造,增強模具設計生產(chǎn)能力,同時擴充研發(fā)人才隊伍,完善和提高現(xiàn)有設計研發(fā)手段,提高公司自主創(chuàng)新能力,以及市場競爭力。該項目的研發(fā)方向,重點研發(fā)消費電子連接器生產(chǎn)專有技術,同時逐步攻克汽車連接器生產(chǎn)技術。

關于未來的發(fā)展戰(zhàn)略,珠城科技在招股書中透露將繼續(xù)鞏固在家電領域電子連接器產(chǎn)品的地位,同時加大智能終端領域、汽車領域客戶開發(fā)力度,進一步增強公司的定制化服務能力,拓寬人才招聘渠道,從國內外引進更多優(yōu)秀人才,擴充連接器研發(fā)團隊。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權轉載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

連接器

+關注

關注

99文章

15317瀏覽量

139916

發(fā)布評論請先 登錄

相關推薦

熱點推薦

三瑞智能IPO:單年營收超8億,無人機動力系統(tǒng)份額僅次于大疆

(電子發(fā)燒友網(wǎng)綜合報道)6月15日,南昌三瑞智能科技股份有限公司(以下簡稱“三瑞智能”)創(chuàng)業(yè)板IPO獲得問詢。招股書顯示,此次IPO,三瑞

宏明電子創(chuàng)業(yè)板IPO獲得受理

近日,深交所官網(wǎng)顯示,成都宏明電子股份有限公司(以下簡稱“宏明電子”)創(chuàng)業(yè)板IPO獲得受理。

芯科科技無線模塊業(yè)務營收突破10億美元

SiliconLabs(芯科科技)家庭與生活業(yè)務部門高級市場總監(jiān)Tom Nordman先生通過本篇博文分享公司近期達成的重要里程碑-10年來無線模塊業(yè)務的營收

眾捷汽車創(chuàng)業(yè)板IPO提交注冊

深交所官網(wǎng)顯示,2月11日,蘇州眾捷汽車零部件股份有限公司(以下簡稱“眾捷汽車”)創(chuàng)業(yè)板IPO提交注冊,這也意味著眾捷汽車沖擊上市來到“臨門一腳”。

勝藍股份募資4.5億建設高壓連接器等項目

5600萬pcs 預計可實現(xiàn)7.18億元收入 據(jù)了解,勝藍股份投入到這兩個項目中募資總額不超過4.5億元人民。預計總產(chǎn)能可達5600萬pcs,可實現(xiàn)7.18

電驅供應商聯(lián)合動力創(chuàng)業(yè)板IPO:年營收超90億,背靠理想、小米大客戶

電子發(fā)燒友網(wǎng)報道(文/莫婷婷)2024年12月31日,蘇州匯川聯(lián)合動力系統(tǒng)股份有限公司(以下簡稱“聯(lián)合動力”)完成創(chuàng)業(yè)板IPO受理。此次IPO,聯(lián)合動力計劃

金信諾5.32億募資錨定 “高速率” 連接器項目

、連接器及組件生產(chǎn)項目等建設及補充流動資金。在這些募投項目中,連接器、線纜的布局尤為關鍵。無論是高速率線纜與連接器的配套組合,還是

最新!全球蜂窩物聯(lián)網(wǎng)連接數(shù)突破40億大關

數(shù)突破了40億大關,占全球物聯(lián)網(wǎng)連接總數(shù)的約22%。IoTAnalytics表示,全球蜂窩物聯(lián)網(wǎng)連接在2024

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

10月24日,智駕科技企業(yè)地平線(股票代碼:9660.HK)正式于香港交易所主板掛牌上市,募資總額達54億港元,成為港股今年最大的科技IPO

弘景光電創(chuàng)業(yè)板IPO!上半年預計凈利潤超億元,供貨影石創(chuàng)新、小米

電子發(fā)燒友網(wǎng)報道(文/莫婷婷)10月14日,深交所弘景光電創(chuàng)業(yè)板IPO通過上市委會議。上市之路向前邁進一大步。招股書顯示,弘景光電此次IPO擬募

港迪技術IPO提交注冊,擬募資6.56億元

武漢港迪技術股份有限公司(下稱“港迪技術”)擬在創(chuàng)業(yè)板IPO上市,并于近期在深交所提交招股書(注冊稿),進入提交注冊階段。 港迪技術IPO招

強達電路深交所IPO提交注冊,計劃募資6億

近日,深圳市強達電路股份有限公司(以下簡稱:“強達電路”或“公司”)正式向深交所提交IPO注冊申請,計劃募集6億元資金,主要用于南通強達電路科技有限公司的多層板及HDI

3C配件廠商綠聯(lián)創(chuàng)業(yè)板上市!市值超180億,三年凈賺10億

7月26日,深圳市綠聯(lián)科技股份有限公司(以下簡稱:綠聯(lián)科技)在創(chuàng)業(yè)板成功上市,證券代碼為301606。 ? ? 本次創(chuàng)業(yè)板IPO上市,綠聯(lián)科技共發(fā)行4150萬股,發(fā)行價為21.21元/

喬鋒智能登陸創(chuàng)業(yè)板,募資8億助力數(shù)控機床發(fā)展

發(fā)行股票3019萬股,發(fā)行定價為26.50元每股,成功募集資金約8億元人民幣。雖然相較于原計劃的13.55億元募資目標有所縮減,但這一資金注

慧翰股份轉創(chuàng)業(yè)板IPO,車聯(lián)網(wǎng)智能終端占7成營收,上汽集團是最大采購方

電子發(fā)燒友網(wǎng)報道(文/莫婷婷)2022年沖擊科創(chuàng)板上市的慧翰微電子股份有限公司(簡稱“慧翰股份”)終于在近期迎來了新的上市進展。6月3日,慧翰股份在創(chuàng)業(yè)板注冊生效。此前,慧翰股份于

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論