光子產業的發展前景與萬億產值的光子產業鏈全景圖詳解

光子產業的發展前景與萬億產值的光子產業鏈全景圖詳解

來源:中科創星,謝謝

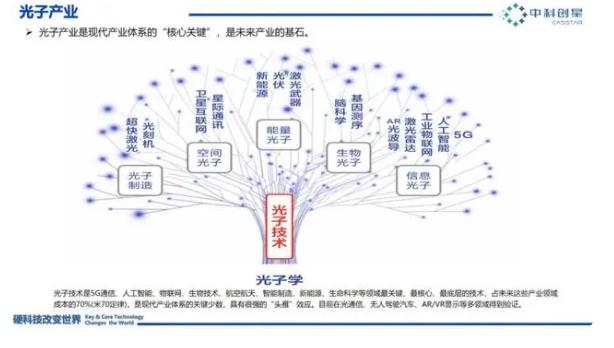

光子產業是現代產業體系的“核心關鍵”,是未來產業的基石。

編輯:感知芯視界

當前,5G通信、人工智能、物聯網、生物技術、航空航天、智能制造、新能源、生命科學的蓬勃發展,人類即將開啟新的“文明紀元”。光子技術作為前述產業最關鍵、最核心、最底層的技術,具有極強的“頭雁”效應,將會占據未來產業成本的70%。

據國際光學工程學會SPIE統計分析,2012年光子產業的總營收為1.5萬億美元,2021年光電產品全球年收入超過2.1萬億美元,九年增長40%,年復合增長率為3.9%。

對此,中科創星認為,發展光子產業,既是推動中國打造未來萬億產值產業集群的重要著力點,也是搶占全球科技創新重要戰略的切入點。

PART 01

光子產業生態概述

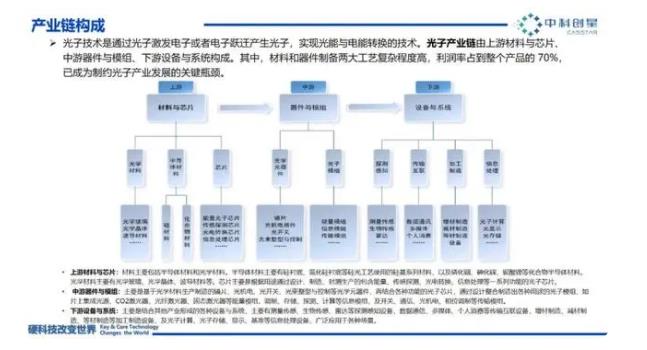

光子產業可劃分為上游的光子材料、中游的光子芯片/器件/模塊,以及下游的設備/系統和產業應用。

上游:光子材料

對于光子技術而言,材料一直是光子產業的重要領域。每一次材料工藝的發展和新材料的出現,都會給下游產業帶來革命性的影響。光子材料是指利用光子或光相互作用來實現信息產生、傳輸、存儲、顯示、探測及處理的材料,主要包括光學玻璃、光學晶體、光學塑料等。

01

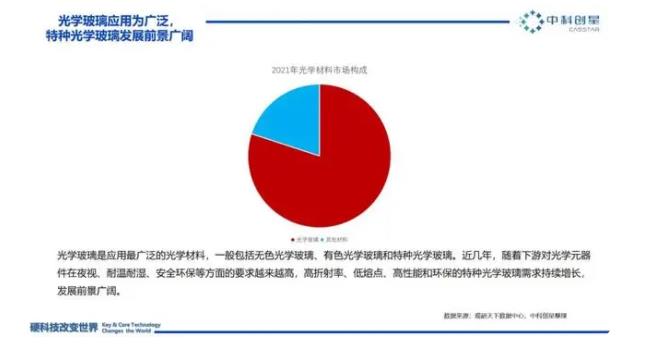

光學玻璃

光學玻璃可控制光的傳播方向,并改變光波段的相對光譜能量分布。一般包括無色光學玻璃、有色光學玻璃和特種光學玻璃。

其中,無色光學玻璃在光學儀器的制造中使用最多,如絕大多數透鏡、棱鏡等光學零件。無色光學玻璃還可進行進一步的細分——普通光學玻璃、耐輻射光學玻璃和激光玻璃:

普通光學玻璃一般用于光學透鏡、棱鏡、分劃板、度盤、光柵、刻尺等;

耐輻射光學玻璃應用于存在γ射線、X射線等輻射性較強的場合;

激光玻璃應用于激光器的諧振腔中,是產生激光的零部件。

近10年,傳統光學玻璃的應用從單純光學轉向光電子學、光子學,從擴展產業規模轉向高性能、高質量產品。今后也將更多地用于光學信息科學,如自動駕駛車載鏡頭、機器視覺、增強現實和混合現實(AR/MR)以及生命科學等領域。

02

光學晶體

光學晶體具備均勻性、各向異性、對稱性、自范性和穩定性,因此,隨著光電技術的發展,光學晶體在光電技術中的重要性和不可替代性日益明顯。不過,由于天然的光學晶體已遠遠滿足不了要求,現在的光學晶體主要是人造晶體。

以激光晶體為例。當前,實用化的激光晶體已從最初的幾種基質材料發展到數十種,并在各個方面獲得了實際應用。如中、高功率激光應用方面主要Nd:YAG,低功率小型化激光的Nd:YVO4以及可調諧、超快激光應用主要是Ti:Al2O3,這三種基礎激光晶體。

03

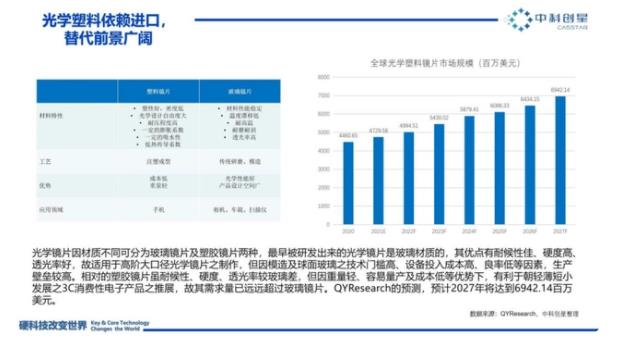

光學塑料

光學塑料是有機高分子聚合物,是工程塑料中具有嚴格光學性能和一定力學性能的塑料,可制作各種光學零件和各種濾光片。

根據材料受熱后性能的變化,光學塑料可分為熱逆性光學塑料和熱固性光學塑料兩大類:

熱塑性光學塑料:隨著溫度的升高,材料變軟,可以將其壓制成所需要的形狀,冷卻后,零件形狀固定。目前,光學塑料大部分是熱塑性的,常用的有聚甲基丙烯酸甲酯(俗稱“有機玻璃”)、聚苯乙烯、聚碳酸酯等。

熱固性光學塑料:在溫度變化的初期,材料隨溫度升高而變軟,具有可塑性,再繼續升溫,材料伴隨化學反應的發生而變硬,使形狀固定;如果冷卻后再加熱,材料也不再軟化,不再具有可塑性。常見的熱固性光學塑料有CR39樹脂、環氧光學塑料等。

正因為光學塑料具有易成型,重量輕、耐沖擊和價格低等特點,所以除代替光學玻璃外,光學塑料還可用于制備人工水晶體、隱形眼鏡、無碎片眼鏡等。

據觀研報告網發布的《中國光學材料行業發展深度研究與投資戰略預測報告(2022-2029年)》顯示:2021年,光學材料市場規模超33億元。其中,光學玻璃占比超過80%,主要應用于天文、國防、航天、工業等領域。

目前,除部分高端光學玻璃仍需進口外,當前國內光學玻璃的自給率和產能較高;光學晶體方面,國內已經可以穩定供應包括非線性光學晶體、激光晶體、雙折射晶體、磁光晶體、聲光及電光晶體、閃爍晶體等各類光學晶體,且已廣泛用于激光器件、光通信器件、紅外器件中;壁壘較高的光學塑料則主要依賴進口。

光子中游:光(電)芯片/器件/模塊

01

光(電)芯片

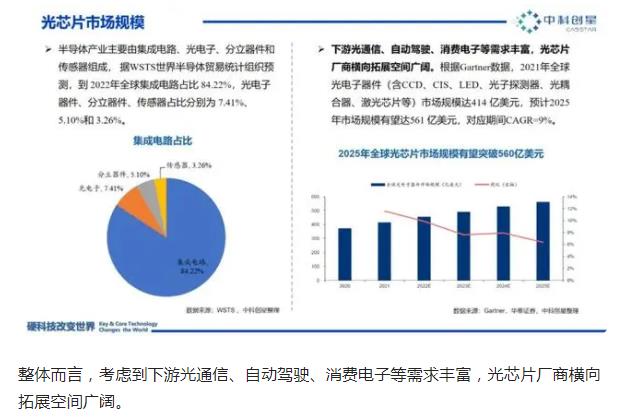

光(電)芯片是光子產業的關鍵價值環節,廣泛應用于光纖接入、5G 通信網絡、數據中心等場景,且占據產業鏈的價值最高點——價值占比通常在40%~60%,對于高端光器件而言價值占比會更高。

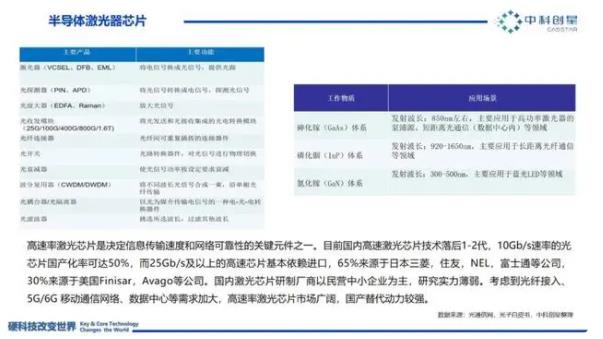

目前,主流的光子芯片主要包括化合物半導體激光器芯片(又稱“激光二極管芯片”)和光電探測器芯片。

▌激光器芯片

根據諧振腔制造工藝不同,半導體激光器芯片可進一步細分為面發射芯片(VCSEL)和邊發射芯片(EEL):

邊發射激光芯片(EEL)是在芯片的兩側鍍光學膜形成諧振腔,沿平行于襯底表面發射激光,邊發射型激光種類較多,包括FP(Fabry–Pérot,法布里-珀羅激光器)、DFB(Distributed Feedback Laser, 分布反饋式激光器)以及EML(Electroabsorption Modulated Laser,電吸收調制激光器)等。

面發射激光芯片(VCSEL)是在芯片的上下兩面鍍光學膜,形成諧振腔,由于光學諧振腔與襯底垂直,能夠實現垂直于芯片表面發射激光,主要為VCSEL(垂直腔面發射激光器)。面發射激光芯片有低閾值電流、穩定單波長工作、可高頻調制、容易二維集成、沒有腔面閾值損傷、制造成本低等優點,但輸出功率及電光效率較邊發射激光芯片低。

激光芯片作為基礎核心技術,已形成相對明確的發展方向,主要為(工業)高功率、(通信)高速率:

高功率半導體激光芯片的主要應用方向之一是功率型激光器的泵浦源。在高功率激光器中,泵浦源將產生的光線通過多模耦合器入射到光學諧振腔的特種光纖中。該特種光纖里摻雜了稀土元素,吸收光子能量后發生能級躍遷,然后以輻射形式從激發態躍遷回基態,釋放的能量以準直激光束的形式輸出。據炬光科技招股書數據顯示,2019~2025年全球高功率半導體激光元器件市場規模將從16.40億美元快速增長到28.21億美元。實現更高功率、更高效率、更高可靠性等性能指標會是未來近10年來國內外各團隊的研究熱點。

高速率激光芯片是決定信息傳輸速度和網絡可靠性的關鍵元件之一。目前國內高速激光芯片技術落后1~2代,國產化率不高。考慮到光纖接入、5G/6G 移動通信網絡、數據中心等需求加大,高速率激光芯片市場廣闊,國產替代動力較強。據華泰研究預測,全球高速率激光芯片市場規模有望由2021年的11.4億美元提升至2025年的19.4億美元;其中,25G及以上速率芯片市場規模預計由2021年的8.34億美元提升至2025年的17.44億美元。

區別于集成電路IC芯片,光芯片在芯片設計環節的附加值較低,核心技術集中于生產制造環節——在制造工藝上,光芯片性能的提升不完全依靠尺寸的減小,更注重外延結構設計與生長。這意味著,布局創新性激光芯片技術,提升制造工藝和自研設備占比仍是未來支撐光芯片產業的立身之本。

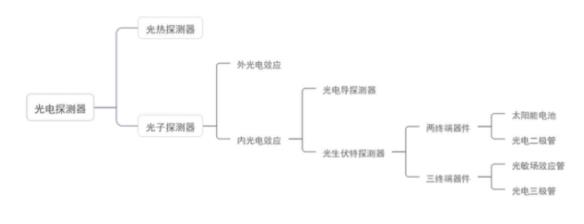

▌光電探測芯片

光電探測器是一種能夠將光輻射能量根據半導體的性質將其轉換為不同電信號(電流或電壓)的芯片,在科學研究和工業領域的高速光通信和高分辨率成像中提供了創新性和顛覆性的應用。

根據芯片的光響應機制的不同,光電探測器整體上可分為兩大類:一類是光熱探測器,一類是光子探測器。光熱探測器是將光敏材料吸收的光輻射能量轉變為晶格的熱運動能量,從而引起光敏材料的溫度上升,使得材料的電學性質或其他物理性質改變的一種光電探測器件。

典型的光熱探測器為熱敏電阻和熱釋電探測器。而光子探測器是基于光電效應制備的光電探測器,是應用最為廣泛的探測器。在諸多光電探測器中占據主導地位的是高性能半導體光電二極管、固體成像探測器與紅外探測器。

據Gartner預測,預計2022E~2025E全球光探測芯片市場保持10.0%的年均復合增速,至2025年市場規模達66.7億美元。未來,隨著技術不斷突破和生態體系的完善,國內芯片企業有望實現更高的性價比,實現更高程度的國產替代。

▌光計算芯片

以光子為信息載體,基于集成在同一襯底上的完整的具有計算功能的光電集成芯片,目前研究熱點主要在人工神經網絡、神經形態計算(類腦計算)以及量子計算等應用場景。鑒于光計算的模擬計算本質,基于光子的光電模擬計算或將有更豐富的發展方向,如啟發式算法求解器、儲水池計算、離散傅里葉變換以及光電模擬功能運算器件等,與現有的數字計算互為輔助創造更有前景的計算芯片。

據Yole數據顯示,2021年全球硅光芯片市場規模1.51億美元。此外,據Yole預計,到2027年,全球硅光芯片市場規模有望增長至9.72億美元,2021~2027年CAGR高達36%;其中,數據中心通信和光計算為2027年硅光芯片最主要的兩大應用場景,市場規模分別為4.68億美元和2.44億美元。

展望未來,光計算芯片最先落地場景將是人工智能相關場景,以實現下一代高速低功耗智能計算加速器,同時由于深度學習神經網絡已相對成熟,因而光子神經網絡芯片或將最先工程化落地。

▌光存儲

隨著信息社會的發展,數據呈現爆發式增長,主流的存儲數據的方法,仍然存在單位成本高的問題,存儲壽命短等問題,在此情況下,面對大數據時代的長期保存、低能耗和高可靠的存儲要求,光存儲技術重新受到市場的追捧。據IDC預計,2018年全球有存儲價值的數據為2.6ZB,預計到2025年這類數據量為7.5ZB,其中企業級冷數據為1.8ZB,未來行業空間廣闊。

所謂光存儲,是指利用激光照射介質,通過激光與介質的相互作用使介質發生物理、化學變化,將信息存儲下來的技術。相較于磁存儲和半導體存儲,光存儲具有壽命超長、安全可靠性高和成本低廉等優點,現已廣泛應用于國民經濟的各行業。

其中,藍光存儲(Blu-ray Disc,簡稱 BD)是光存儲的第三代技術,也會是未來的主流技術。按照讀寫性能,藍光存儲可分為只讀型和可記錄型,其中可記錄型又分為一次記錄和可重復擦寫,一次性記錄藍光存儲(BD-R)具有容量大、一次刻錄不可篡改、壽命長等特性,是目前技術應用最成熟、最先進的企業級光存儲介質。

此外,針對存儲密度的制約,目前或將來亟待發展的技術還包括:多層藍光存儲技術、多波長多階光存儲 、全息存儲等。

不過,由于藍光存儲市場發展周期較短,國際標準在全球范圍內沒有得到大規模統一,其國際標準主要由索尼、松下等海外巨頭制定推廣,絕大部分技術專利和產品規格被其控制,同時聯合發起成立 BDA(國際藍光聯盟)在全球推廣藍光存儲規格標準。光存儲技術壁壘高,國內藍光存儲廠商(極)少,國產之路任重道遠。

整體而言,考慮到下游光通信、自動駕駛、消費電子等需求豐富,光芯片廠商橫向拓展空間廣闊。

02

光學器件/模塊

光器件位于光子產業鏈中游,目前最大的應用市場是光通信產業。其主要功能是在通信傳輸網絡中實現光電信號的轉換、傳輸和放大等。依據器件工作時是否需要電源驅動,光器件大體可分為有源器件和無源器件。其中,有源器件主要負責信號變換與放大,無源器件主要負責信號的傳輸。

▌激光器

激光器一般包括增益介質、泵浦源和諧振腔三個部分。而按照增益介質劃分,主要包括半導體激光器、氣體與準分子激光器、固體激光器、自由電子激光器以及紫外和X射線激光器等。

據《2021中國激光產業發展報告》數據顯示, 2020年全球激光器銷售額為160.1億美元,材料加工與光刻、通訊與光存儲、科研和軍事位列前三,占比分別為39.6%、24.5%、13.8%。Laser Focus World數據則顯示,隨著智能設備、新能源和醫療等產業的需求增長,我國激光器2021年的市場規模約為129億美元,占全球激光器近70%的市場份額。未來,隨著通信、材料、能源和醫療等產業的發展,高功率激光器將會迎來更大的市場空間。

▌光探測器

光探測器又稱光電二極管,其工作原理是基于光輻射與物質的相互作用所產生的光電效應。一般包括,移相開關二極管(PIN型)、雪崩光電二極管(APD型)、單光子雪崩光電二極管(SPAD型)。

其中,PIN型光電二極管是使用最廣泛的光電探測器之一,其優點在于i層具有顯著的設計空間。APD型光電二極管具備高度靈敏性,已廣泛應用于ToF類激光雷。SPAD型光電二極管則是指在蓋革模式下工作的APD,其具備極快的響應速度和極高的靈敏度等特性,成為弱光探測和高速成像研究領域的熱點技術之一。

從應用端來看,光電探測器在紅外遙感、紅外熱成像、安防、自動駕駛、工業自動化等領域均有重要作用。而從市場端來看,目前,國外廠商占據主導地位。比如,在APD市場,濱松、First Sensor和日本京東半導體占全球6成以上市場份額;SiPM市場,安森美、濱松、博通等頭部廠商市占率合計83%。據相關報告顯示,預計2020~2025年,全球光電探測器市場將以9.6%左右的年均復合增速增長,到2025年市場規模將達到151億元以上。

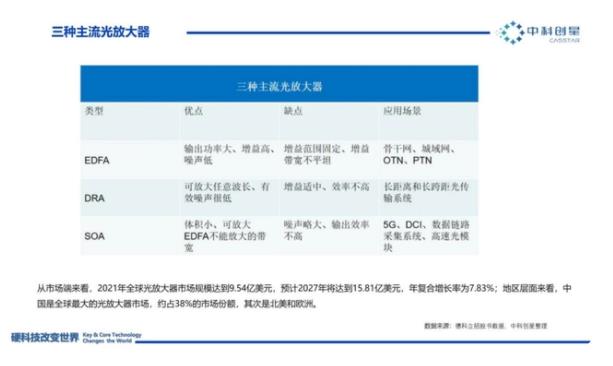

▌光放大器

光放大器是基于激光的受激輻射,通過將泵浦光的能量轉變為信號光的能量實現放大的器件,主要用于通信端。一般可以分為光纖放大器(OFA)和半導體光放大器(SOA)兩種。其中,光纖放大器還可分為摻鉺(Er)光纖放大器(EDFA),摻鐠光纖放大器以及拉曼放大器(FRA)等。

從市場端來看,2021年全球光放大器市場規模達到9.54億美元,預計2027年將達到15.81億美元,年復合增長率為7.83%;地區層面來看,中國是全球最大的光放大器市場,約占38%的市場份額,其次是北美和歐洲。

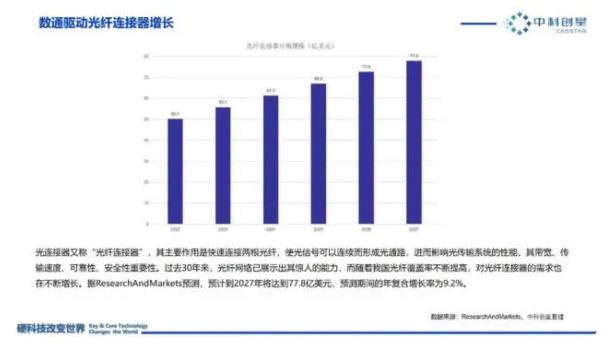

▌光連接器

光連接器又稱“光纖連接器”,其主要作用是快速連接兩根光纖,使光信號可以連續而形成光通路,進而影響光傳輸系統的性能——帶寬、傳輸速度、可靠性、安全性、重要性。隨著我國光纖覆蓋率不斷提高,對光纖連接器的需求也在不斷增長。

據ResearchAndMarkets預測,預計到2027年將達到77.8億美元,預測期間的年復合增長率為9.2%。

▌光開關

光開關是光交換系統的基本單元器件,其作用是對光傳輸線路或集成光路中的光信號進行物理切換或邏輯操作。隨著現代數據中心的數據傳輸速率的提升,光纖網絡的需求越來越大,因而建立一個高效的全光網絡,以提高速度、降低延遲和增加帶寬至關重要。

作為光交換系統中最基本和最核心的部件,高速光開關的重要性堪比電子芯片。據市場調研機構Technavio報告顯示,2020~2025年,全球光開關市場將增長至45.7億美元,年復合增長率達11.74%。

▌光波分復用器

在同一根光纖中同時傳輸兩個或眾多不同波長光信號的技術,稱為光波分復用。波分復用器主要包括粗波分復用器(CWDM)、密集波分復用器(DWDM)兩大類:

粗波分復用器(CWDM)的波長間隔更寬,對合波器、分波器等相關配套設備的精度要求較低,因而本身成本以及配套設備成本均較低,主要用于城域網接入層;

密集波分復用器(DWDM)的波長間隔窄,可同時傳輸更多的光信號,極大地提升了光纖傳輸容量,雖然成本相對較高,但在信息傳輸量快速增長的情況下,更具市場潛力。

由于光波分復用能以較低的成本在有限的傳輸芯數中實現逐步擴容升級的要求,同時具備超大容量的光傳輸、實現更為廣闊的區域范圍內的信息傳遞優勢,光波分復用技術在現代光纖網絡傳輸中已成為成熟常規化的傳輸手段。

▌光濾波器

光濾波器是用來進行波長選擇的儀器,它可以從眾多的波長中挑選出所需的波長,而除此波長以外的光將會被拒絕通過。主要應用于光纖通信、光網絡等。基于光柵原理的濾波器:體光柵濾波器、陣列波導光柵濾波器(AWG)、光纖光柵濾波器、聲光可調諧濾波器。

▌光模塊(本文指的是光收發一體模塊)

光模塊是實現光信號傳輸過程中光電轉換和電光轉換功能的光電子器件,通常由光發射器件(TOSA,含激光器)、光接收器件(ROSA,含光探測器)、功能電路和光(電)接口等部分組成。

光模塊常見的劃分方式是傳輸速率,目前有1.6T,800G,400G、100G、40G、25G、10G等(400G是目前光通信產業的主要競爭方向,800G和1.6T及以上是未來追逐方向)。

作為信息光電子技術領域核心的光電子器件,光模塊是構建現代高速信息網絡的基礎,主要應用于電信承載網、接入網、數據中心及以太網三大場景。

近兩年來,隨著數據流量及數據交匯量的增長以及Al高算力傳輸需求,數通光模塊市場的發展開始加速。據Yole預測,光收發模塊市場規模將由2021年的102億美元增長至2027年的247億美元,年復合增長率為16%。

整體而言,光子器件行業集中度相對分散,2021年行業前四名份額集中度為35%,原因主要在于光子器件技術壁壘較高且種類繁多,對于后進者來說,機會較大。但不可否認的是,這也導致了整合并購的加劇;再者,目前全球有源器件市場規模遠大于無源器件市場規模,占光通信器件中占據65%;此外,中國廠商,有源器件端則偏弱(無源器件實力較強),因而市場仍是國外企業占據主導地位。

展望未來,伴隨著云計算、物聯網等業務的蓬勃發展,網絡數據流量持續爆發式增長,全球光電子器件市場仍將快速發展。據Gartner數據顯示,2021年全球光電子器件市場規模達414億美元,預計2025年市場規模有望達到561億美元,五年(2021~2025年)CAGR為9%。與此同時,從技術端來看,光學器件也將向著速率高、頻譜寬、損耗小、功耗低、靈敏度高、集成度高等方向發展。

03

硅光集成

集成光子技術是以襯底材料作為光學介質,基于芯片工藝集成相應的單元功能光子芯片,實現對光子進行發射、傳輸、調制和處理,以實現其在光通信、光互連、光計算等領域中的實際應用。

硅基光子集成是最為熱門的研究。其最大的動力之一是與CMOS工藝的兼容性,二是工藝成熟度高,經濟效益高。目前,主流的集成光子體系有三個:

一是Ⅲ-Ⅴ族化合物半導體材料襯底上的單片集成;

二是硅基光子集成;

三是鈮酸鋰光子集成,其中,LNOI是研究熱點。除此之外,以硅酸鹽或者玻璃材料為基礎的無源光子集成已有一定產業規模,具有低成本與低損耗的優勢,但由于波導彎曲半徑過大導致無法高度集成且難以實現有源集成,就目前來看并不適應未來大規模集成趨勢。

未來,國內在硅光產業方面可重點布局面向數據中心互連、自動駕駛激光雷達、健康檢測、白色智能家電等方向硅光產品的全產業鏈能力建設,尤其是數據中心互連應用場景。

同時,需要針對市場需求著力支持高端產品的研制,比如光通信領域數據中心互連的400G光收發芯片、25.6/51.2Tbps的光開關芯片等,以及光傳感領域自動駕駛激光雷達OPA光束控制芯片、FMCW芯片等。

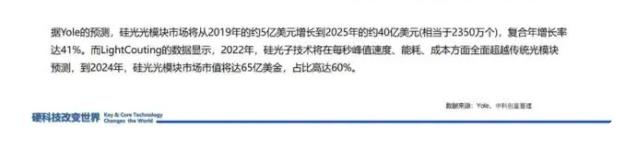

據Yole的預測,硅光光模塊市場將從2019年約5億美元增長到2025年約40億美元,復合年增長率達41%。而LightCouting數據則顯示,2022年硅光子技術將在每秒峰值速度、能耗、成本方面全面超越傳統光模塊預測,到2024年硅光光模塊市場市值將達65億美金,占比高達60%。

但愈是熱門,愈要理性看待。

首先是波導損耗問題,目前硅基光波導技術尚不成熟,但從根本層面上講硅在1550nm波長損耗低適合做波導,有望在未來突破;硅基集成有源器件,如何在硅上生長高質量的三五族半導體非常值得研究,量子阱、量子點技術備受關注,但如何將激光從有源層跨過4~5μm的緩沖層,耦合到硅基波導中也是亟待突破的問題;與CMOS工藝的兼容也存在痛點,比如目前單元功能光子芯片工藝在百納米級,而電子芯片28nm工藝已經成熟。

光學儀器/設備與應用市場

01

光學儀器/設備

光學設備種類繁多,既有由單個光學器件構成的,又有由多個光學器件和其他元器件集成的系統,這些或簡單或復雜的儀器/設備可用于觀察、記錄、檢測、分析、傳遞和制造。因而在信息、能源、生命醫學、空間探索和國防安全等領域都不可或缺:

信息領域:激光雷達、AR/VR眼鏡、光纖、光子計算機等;

能源領域:太陽能電池、工業激光、照明系統等;

生命領域:OCT、質子/重離子治療設備、激光醫療器械等;

光子制造:***、超快激光器、激光超聲儀等;

空間領域:激光通信衛星、光學遙感、空間望遠鏡等。

以半導體產業為例。芯片制造包括多個工藝,如初步氧化、涂膠、曝光、顯影、刻蝕、離子注入等。其中,光刻是最復雜工藝,其所需的***是最貴的半導體設備,某種程度上可以說,***的技術水平決定了集成電路的水平。

而***的工藝能力則又取決于其光源的波長,尤其是當制程突破7nm及以下時,就需要極紫外光激光,可達13.5nm極短波長的光源,該光源無法從激光器中產生,須由高能激光轟擊金屬錫激發的等離子體而產生。

事實上,除了半導體產業之外,人工智能、自動駕駛等未來具備萬億市場規模的產業對于光的需求也越來越大。

02

人工智能

2016年,米磊博士便提出,“光是人工智能時代的底層基礎設施”。同時,基于對算力、算法和數據“三駕馬車”的發展趨勢,米磊博士認為超強算力、NLP以及數據安全也將會成為人工智能發展的重要方向。據此,中科創星自2016年始便開始布局人工智能產業鏈相關技術,并在早期投資了智譜華章、中科聞歌、瑞萊智慧等硬科技企業。

如今,隨著以GPT為代表的AI大模型的發展,新一輪人工智能浪潮再度來臨,考慮到大模型的工作原理是在大規模無標注數據上進行訓練,學習出一種特征和規則,然后做出一系列“決策”,因此,就其本質而言仍屬于“大力出奇跡”(“大算力+強算法”)的結果。

這也意味著能否高效準確地處理大容量實時數據和分析多元復雜場景將會成為制約未來發展人工智能的決定性因素(之一),因此,面對算力高速增長的需求,兼具更高計算性能與更低能耗的特性的光芯片(模塊)將會成為人工智能時代重要的“底層基礎設施”。

由于硅光芯片具備傳輸速率高、計算密度大等優勢,能夠在低成本的前提下有效提高傳輸性能。同時,基于硅光芯片而集成的硅光模塊能夠大幅縮小體積,進而能夠有效降低成本并控制功耗,是未來人工智能發展重要基礎零部件。

此外,CPO(Co-Packaged Optics,共封裝光學)由于具備功耗更低、成本更低、集成度更高的有點,能夠將硅光芯片封裝而成的光引擎和交換ASIC共同裝配在同一個插槽上,因而在提升大模型性能方面優勢明顯。

03

自動駕駛/車載光學

與人工智能發展具有強關聯的產業,便是自動駕駛。作為自動駕駛感知層的核心硬件,傳感器的靈敏度往往決定了收集到的信息的質量的好壞,進而也影響了自動駕駛對于環境的決策判斷。目前,自動駕駛的傳感器主要包括車載攝像頭、雷達(激光雷達、超聲波雷達、毫米波雷達等)、智能車燈等,都繞不開光學器件。

車載攝像頭:目前在L2級別的自動駕駛中主要應用于倒車監控、全景泊車輔助、盲點檢測、自適應巡航、前方碰撞預警、車道偏離告警、交通信號及標志牌識別等場景。據ICVTank預測,2025年全球車載攝像頭市場規模將達到273億美元,2015~2025年 10年CAGR為16.0%。其中,國內市場預計2025年將達到237億元,年復合增速32.7%。

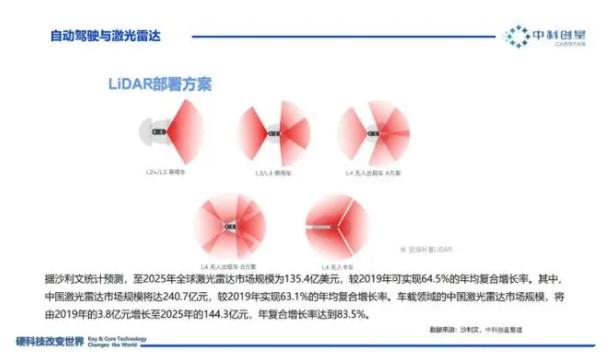

激光雷達:激光雷達是通過發射激光束來測量視場中物體輪廓邊沿與設備間的相對距離,從而準確捕捉這些輪廓信息組成點云,并繪制出3D環境地圖再傳輸到系統進行分析并下達車輛行駛指令。要實現穿透濃霧、暴雨、塵土、揚沙,甚至是強烈的頂燈燈光等功能,離不開鏡頭、透鏡、棱鏡、轉鏡等光學零部件。據沙利文統計預測,至2025年全球激光雷達市場規模為135.4億美元,較2019年可實現64.5%的年均復合增長率。其中,中國激光雷達市場規模將達240.7億元。

HUD:將投影儀發出的光線經過一系列反射成像到玻璃上,使得駕駛員能夠保持目視前方的同時獲取必要行車信息,能夠提升駕駛安全性。天風證券則預測,到2025年國內HUD抬頭顯示系統市場規模將達177億元,全球市場規模達584億元。當前,HUD的全球整機市場主要由外資主導,因此對于國內企業來說,未來在零部件、整機大有可為。

智能車燈:對于行車安全至關重要。以LED燈為例,其平均壽命可達 3 萬小時以上,同功耗下亮度更高,發光效率更高、能耗更低、能夠快速響應控制指令。據蓋世汽車研究院分析,LED車燈搭載率與滲透率正快速增長,2022年中國LED車燈市場規模約為700億元。

04

數字經濟與元宇宙

據IDC數據顯示,中國元宇宙相關IT支出將在 2025達到近2000億美元,2021~2025年復合增長率將達到20.2%。而對于元宇宙產業發展來講,影響最為“直接”的因素就是硬件設備,尤其是顯示設備的發展——元宇宙的沉浸式特性對硬件的要求極高。據此,作為下一代智能終端的AR/VR的發展對于元宇宙產業來說至關重要,而兩者都十分依賴光學模組,這一點,可以從AR和VR的光學成本占比中看到。

簡言之,光子技術作為新一代信息產業基石,是我國推動5G/6G通信、人工智能、智能駕駛和萬物互聯等領域的核心支撐型技術。毫無疑問的是,光子產業也將會成為下一輪科技革命與大國崛起的前沿堡壘。

PART 02

全球光子產業發展現狀

全球光子產業市場規模

光子產業是一個快速發展的行業。自20世紀80年代始,世界各國便在光子產業投入了大量精力,截至2021年,全球光電產品總規模已經超過2.1萬億美元。隨著“消費光子”時代的到來,將帶來超過10萬億美金的巨大市場。

從細分市場來看,十大光子驅動的細分市場表現出不同的增長率,前四大增長領域是:半導體制造(+24%),光伏(+21%),傳感(+14%),顯示器(+8%)。

從國家層面來看,2012~2020年,全球有53個國家和地區參與光子產業全球分工。產值方面,日本名列持續保持第一,但收入同比增長已經趨于平緩。中國則在過去十年中,光子產業在全球占比中出現了顯著增長,2012~2020年的年復合增長率接近23%。

從公司層面來看,2020年全球共有4842家企業研發、生產和銷售光子核心器件和產品,其中,中國(1804家)和美國(946家)合計企業占據了一半以上的市場份額。SPIE表示,在過去的4年里,光子產業在全球創造了超過500萬個工作崗位。日本光子產業從業人數一直趨于持平。2020年,中國在光子產業從業人員數量幾乎是2012年的4倍,雇傭員工數量最多。

全球主要國家/地區光子產業規劃和布局

美國方面。圍繞其國家優先戰略需求,自20世紀70年代以來,美國便重點在光子產業戰略規劃層面進行了相應布局:

20世紀70年代末,美國成立了光電子學產業發展學會(OIDA),旨在于促進北美光電子產業在全球市場上競爭力的提高。

1998年,美國國防部將光子學列為美國的20項關鍵技術之一。

2013年,美國國家委員會出版《光學和光子學:對本國至關重要的技術》報告,提出美國光學和光子學界面臨的五項“大挑戰”問題。同時,將光學與光子技術視為BRAIN計劃及生物經濟藍圖、先進制造、大數據、材料基因計劃這四大發展優先戰略的底層支撐技術。

2014年,美國成立“國家光子計劃”產業聯盟,明確表明將會支持發展光學與光子基礎研究與早期應用研究計劃開發,研究包括生物光子學、從微弱光到單個光子、復雜媒介成像、超低功耗納米光電子四大領域。

2021年,由美國國會牽頭成立了國家光學與光子學核心小組。美國制造光子學研究所與美國空軍研究實驗室和紐約州立大學研究基金會達成了一項為期七年的新合作協議,其中包括總額超過3.21億美元的支持。紐約州州長凱西·霍楚(Kathy Hochul)表示:“這些資金將用于幫助確保先進光子的制造準備,這項技術對國家安全以及高性能微電子的未來至關重要。”

2022年8月9日,拜登簽署《2022年美國芯片與科學法案》,該法案旨在向美國半導體行業和尖端科研領域提供資金支持,包括《2022年芯片法案》《研發與創新法案》《美國最高法院安全資金法案》。其中,《2022年芯片法案》撥款527億美元撥款給半導體(芯片)相關基金。

歐洲方面。于21世紀初開始逐漸加碼光電子產業。

2007年1月,歐美啟動第七個科技框架計劃,簡稱“FP7”,總預算為505.21億歐元;2013年,歐盟議會通過新的科研框架計劃“地平線2020”。“FP7”和“地平線2020”都將光子學技術重點投資領域。

2019年,歐洲國家電子元件和系統領導地位聯合執行體(ECSEL JU)年度戰略計劃(2020),將多個光子領域技術作為重點研究方向。

2020年3月,歐盟發布了《歐洲新工業戰略》,戰略將支持發展對歐洲未來工業有重要戰略意義的關鍵使能技術,以增強歐盟在全球產業競賽中的競爭力和地緣政治角逐中的戰略自主性,光子學名列其中。

此外,英、德、荷等國家也發布了自己的計劃:

英國方面。2020年,英國發布了光子的長期規劃,研究內容覆蓋光電子材料、光學和物理現象、加工工藝、光子學器件和系統,確定70個光電研究主題,基本上覆蓋了光子與光電子的全部領域。

德國方面。2005年,德國推出“卓越計劃”,促進德國高等學府光學科研發展。2015年,德國教學研究聯邦組織(BMBF)成立數字光子出產(DPP)基地,并每年贊助200萬歐元,連續贊助15年。此外,德國Q.ANT公司牽頭14家企業形成了“PhoQuant”技術聯盟攻關光量子計算芯片,當地的聯邦教育和研究部共同出資5000萬歐元用于對該技術研發的扶持。

荷蘭方面。2022年4月,荷蘭通過國家基金并動員其他私營部門機構,向光子集成電路(PIC)產業投入11億歐元,推動本土企業發展。PhotonDelta聯盟表示:“這是荷蘭政府鞏固和擴大該國作為集成光子學世界領導者地位的國家計劃的一部分。”

亞太地區,中、日、韓也在積極籌備光子產業。

日本方面。日本的光子產業肇始于十九世紀末,日本政府于1906年在東京建設了日本光學研究實驗室。因日本參與第一次世界大戰的影響,研究精密玻璃、光學涂層、精密光學組件和光電子器件等占據主流,主要服務于生產軍事裝備的光學器件。二戰后,日本大力發展本國科技,光學領域做了如下部署:

1980年,日本成立了光產業技術振興協會(OITDA)。

2010年,日本實施光子融合系統基礎技術開發計劃(PECST),該項目總金額達到1000億日元。作為日本內閣府支持的尖端研究開發資助計劃(FIRST)之一,目標是在 2025 年實現 “片上服務器” 和 “片上數據中心”。

2019年,日本啟動了旨在支持顛覆性創新、復興科技創新立國的新項目“登月型”研發項目,并提出了面向2050年的研發目標。

韓國方面。韓國光子產業發展相對較晚,但發展速度和規模擴張較快。

2010年12月,韓國發布《國家光技術路線圖建設》報告,提出到2025年,實現光子產業強國全球第二的愿景,實現創造引領全球市場頂尖產品20個以上、確保世界光子技術源頭專利與國際標準率占10%以上、建設創新研發基礎與全球網絡等3個目標。

2019年12月,制定《光融合技術綜合發展計劃》,布局重點項目,加大新技術研發投入。除了《國家光技術路線圖建設》之外,也于2019年發布了《光融合技術綜合發展計劃》,表示會全方面、大力支持光子技術與光產業發展。

中國方面。我國光子產業整體發展雖然與國外起步時間差距不大,但由于改革開放前還未形成規模化產業,多是以科研為目的。1994年,香山科學會議后,我國開始關注光子產業的發展,并對光子產業在經濟發展中起到的推動性作用有了越來越明確的認識和共識:

2015年以來,國務院先后發布《中國制造2025》《“十三五”國家科技創新規劃》《“十三五”國家戰略性新興產業發展規劃》等國家戰略規劃,均將光電子技術作為重要方向。

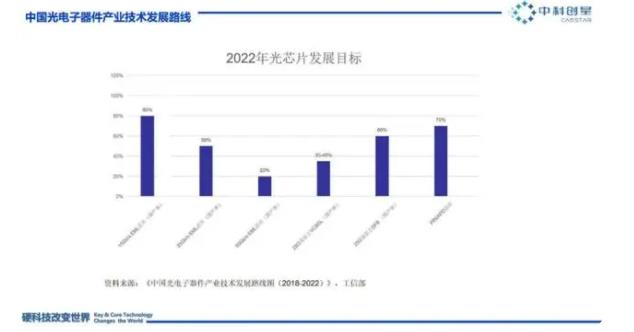

2018年,工信部發布《中國光電子器件產業技術發展路線圖(2018—2022年)》,聚焦光通信器件、通信光纖光纜、特種光纖、光傳感器件四大方向。

2019年國家自然科學基金委啟動了《國家自然科學基金“十四五”發展規劃》和《2021—2035年科學基金中長期發展規劃》編制工作后,目前部分“優先發展領域”已公布,包括:高速、集成化半導體光電子器件、超高速光開關、高速光通信、光互連......生物、醫學光子學、微光學技術與器件、新型光電子功能材料中的關鍵科學問題與器件研究、光子晶體及其應用等光相關領域。據相關數據顯示,2018和2019年國家自然科學基金資助光學和光電子學研究保持高速增長(2018年資助項目655個,資助金額46252.23萬元;2019年資助項目590個,資助金額55078.31萬元)。2020年整體資金規模達到41458萬元,但項目資助數量增加至663個。

2019年,科技部建立重點研發計劃 “光電子與微電子器件及集成”專項;同時,基金委,國家基礎科學研究的兩個學部都在支持光學與光電子學,比如信息學部有信息光學與光電子器件、激光技術與技術光學;數理學部從光物理方面支持。

2021年,“信息光子技術”被列為“十四五”國家重點研發計劃重點專項。

除國家層面政策外,國內地方政府也紛紛加碼布局光子產業。例如,2016年中科創星成立了國內首只光電芯片基金——“陜西先導光電集成創投基金”,該基金總規模10億元,主要圍繞消費光子、光子集成芯片和光電應用產業進行布局和投資。2021年,陜西布局光子產業鏈,以補鏈、強鏈為抓手,實施“追光計劃”,計劃到2023年,全省新增一批光子雛鷹或小巨人企業、光子科技冠軍企業、本土培育的光子硬科技上市公司,產業規模達到1000億元。

PART 03

光子產業未來展望

市場前景廣闊,場景融合將成趨勢

光子產業是極具有潛力的龐大產業,其中的細分市場都小則百億,大則近萬億。比如LED產業,2019年的規模已經達到7548億元,預計2025年會突破萬億。(國家半導體照明工程研發及產業聯盟)。

另一方面,光子技術作為未來引領時代變革的核心技術之一,具備極強的“輻射能力”和“滲透能力”,未來光子技術將會從單點應用轉換為多元應用,與各大產業緊密結合——消費電子、傳感測量、智能終端、生物醫療、量子信息、超級計算、能源化工、軍事安全等。

上游材料亟待突破,光芯片更是關鍵

縱觀光子產業,下游應用前景廣闊已是共識。反觀上游材料、中游芯片/器件、設備/系統作為技術根基,在基礎研究和技術成果產業化方面仍需加大力度。其中,材料和芯片是制約光子產業發展的重要因素。尤其是光子芯片,作為光子產業的核心價值環節,光子芯片在信息、能量、生物等各大前沿科技領域都起著不可或缺的作用。

材料端。未來10年及以后,材料創新仍然是光子學的主要驅動力。主要包括,二維材料和超材料、傳統半導體、晶體和玻璃材料、新型硅光子材料、可重構自適應光子材料和可編程光子材料、生物相容性光子材料、高速運轉有機材料、可持續生物降解有機材料等。

芯片端。與電子產業相似,光子產業的確定性趨勢是集成光子。在后摩爾時代,不管是光通信,還是光計算和光傳感,具備高工藝成熟度、高經濟效益和強兼容性的硅光芯片將會成為未來光子芯片的主流方向。此外,從技術角度來講,目前硅光技術成熟度仍有待提升,克服前文所提到的一些難點。

制造工藝/系統設備市場,大有可為

工藝端。新工藝是連接材料、物理現象與設備、系統的關鍵橋梁,具體產業發展方向如下:大規模集成(>1000個元器件)、可持續光子材料、新型功能的光子學集成、光子技術新工藝、大批量流程的即時檢測、等離子體光子學的高效集成、光子學的節能制造等。

設備/系統端。21世紀的挑戰正在推動新型光子器件和系統的發展。具體產業發展方向如:超越CMOS集成光子學、超高效率激光器(>95%)、高效高寬帶光伏電池、高速、高靈敏度探測器、超寬帶光網絡、放大器、下一代非機械激光雷達、亞納米光學成像、調制器和光纖、全光網絡及其組件。

大國博弈,政策驅動光子產業發展

當前全球經濟處在下行周期之中,而要走出經濟低谷,需要全球再度引爆新一輪的科技與產業革命——隨著新技術的不斷產生,其與產業將共同支撐財富增長和文明進步。

同時,前沿科學的每一步的突破,都需要“政-產-學-研-用-金”的支持。因此,未來國家將會對光子技術和產業提供重要的政策和資金支持,如,建設國家級關鍵共性技術平臺和研發機構、引導和鼓勵光子產業基金的建立、強化關鍵公共技術工程師、戰略科學家的培育和引育,以及吸引全球科技企業爭相落地中國等。

借此,我國將誕生多個千萬億級產業集群,同時大幅提高我國科技產品和服務的附加值,助力我國科技產業實現跨越式發展,實現全球格局下“技術-產業”的超越。

更重要的是,未來60年,隨著人類社會邁進“光子時代”,我們的世界將會發生更加深刻的改變。

獲取500頁深度光學多個細分領域技術與市場趨勢深度報告,可在感知芯視界首頁對話框回復“500”免費下載。

參考資料:

1.光學和光電子產業發展研究報告.中科創星行研部

2.瞭望|光子芯片,能否讓中國“換道超車”?.米磊.瞭望智庫

3.在光子時代“逐鹿未來”|國際光日.中科創星

4.Europe’s age of light!How photonics will power growth and innovation.Photonics21

5.Optics & Photonics 2022 Industry Report.SPIE

6.智能駕駛方興未艾,車載光學長坡厚雪.國金證券

7.半導體激光芯片國產替代:光纖激光器芯片進入加速期,光通信芯片長期空間廣闊.海通國際

8.《硬科技:大國競爭的前沿》.國務院發展研究中心國際技術經濟研究所 西安市中科硬科技創新研究院.人民郵電出版社

9.《光學材料與元件制造》.葉輝,候昌倫.浙江大學出版社

10.《光學機械基礎:光學材料及其加工工藝(第二版)》.崔建英.清華大學出版社

11.中國光學材料行業發展深度研究與投資戰略預測報告(2022-2029年).觀研網

*免責聲明:本文版權歸原作者所有,本文所用圖片、文字如涉及作品版權,請第一時間聯系我們刪除。本平臺旨在提供行業資訊,僅代表作者觀點,不代表感知芯視界立場。

-

激光

+關注

關注

20文章

3429瀏覽量

65862 -

光學

+關注

關注

4文章

786瀏覽量

37018 -

光子

+關注

關注

0文章

115瀏覽量

14706 -

光通信

+關注

關注

20文章

921瀏覽量

34459 -

光學玻璃

+關注

關注

0文章

4瀏覽量

1304

發布評論請先 登錄

國產FPGA的發展前景是什么?

新能源產業發展前景

光子芯片技術的發展狀況分析

國內外5G核心產業鏈的發展情況分析

助力電子產業高質量發展,華秋在行動

華秋電子積極參與兩場展會,助力電子產業

企業游學進華秋,助力電子產業創新與發展

華秋榮獲億邦動力2023產業互聯網千峰獎,引領電子產業數字化變革

陜西光子產業創新聯合體在西安成立

光子晶體的發展前景

洛微科技受邀出席陜西省光子產業創新發展座談會

工商網監

工商網監

評論