") 2023半導體會復蘇嗎?我們關(guān)注……

2023半導體會復蘇嗎?我們關(guān)注……

全球半導體短期下行不改長期向好格局,看好優(yōu)質(zhì)龍頭公司。WSTS 預測,2023 年半導體市場規(guī)模將同比減少4.1%,降至 5566 億美元。預計以中國為中心的亞太地區(qū)作為全球最大半導體市場,將出現(xiàn) 7.5%的負增長。預測存儲芯片 2023 年下滑 17%,分立半導體、傳感器、模擬芯片有望實現(xiàn)穩(wěn)健增長。我們認為全球半導體這一波下行周期有望在 2023 年下半年觸底向上,細分行業(yè)優(yōu)質(zhì)龍頭公司迎來布局良機。根據(jù) Gartner 數(shù)據(jù),2026 年全球半導體市場規(guī)模將達到 7827 億美元,2021-2026 年 CAGR 5.6%。根據(jù)產(chǎn)業(yè)鏈調(diào)研信息,目前消費級應用芯片的庫存還較高,明年上半年需求尚未有轉(zhuǎn)好的跡象,但是 12 月以來工業(yè)類客戶加單情況明顯,普遍加單在 15-20%,主要加在明年二季度,預測工業(yè)需求明年 Q1 同比下滑,Q2 同比實現(xiàn)正增長;汽車芯片需求保持旺盛,預測 2023 年仍將缺貨漲價,近期仍有海外汽車芯片廠商進行了漲價,看好工業(yè)、汽車等強應用需求拉動。

半導體設計:關(guān)注明年需求復蘇和由弱轉(zhuǎn)強的標的 經(jīng)典的半導體周期表現(xiàn)為營收增速常領(lǐng)先庫存月數(shù) 3-6 個月從底部開啟下一輪上漲周期,同時股價也同步領(lǐng)先庫存月數(shù)開啟上行周期。從下游需求來看,汽車智能化和電動化帶動汽車芯片需求持續(xù)旺盛,2023 年仍將是高增長的一年,工業(yè)需求 2023 年二季度已開始實現(xiàn)正增長(根據(jù)工業(yè)客戶下單情況測算),消費級產(chǎn)品預測會在 2023 年下半年迎來需求回暖,從股價提前反應的角度看,2023 年上半年迎來布局良機。整體來看,我們重點看好強應用(工業(yè)、新能源、汽車、數(shù)據(jù)中心)及需求由弱轉(zhuǎn)強的方向(消費電子),細分領(lǐng)域方向重點看好BMS 芯片從“0”到“1”突破,車用 MCU 國產(chǎn)化率提升,存儲芯片止跌反彈,數(shù)據(jù)中心 DDR5 接口芯片滲透率快速提升,FPGA 在特種領(lǐng)域和民用市場快速發(fā)展及國產(chǎn)替代的機會。

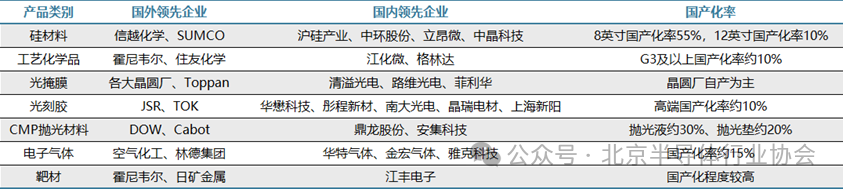

半導體設備材料:有望穿越周期,長期受益自主可控 當前國產(chǎn)設備對 28nm 及以上制程的工藝覆蓋率逐步提升,基本上實現(xiàn)了設備量產(chǎn),并積極推進 14nm 及以下制程的工藝研發(fā)。在中美博弈的大背景下,14nm 制程及存儲產(chǎn)線工藝中的部分關(guān)鍵制程也正處在加速驗證的 0-1 階段。目前本土廠商在部分半導體材料細分領(lǐng)域已經(jīng)取得了較好的突破,本土高端半導體材料尚處于起步階段,國產(chǎn)替代仍有較大空間。12 英寸硅片、ArF 光刻膠等半導體材料對產(chǎn)品的性能要求更為嚴苛、技術(shù)要求更高,本土廠商正在突破這些高端產(chǎn)品的技術(shù)和市場壁壘。整體來看,受益下游晶圓廠持續(xù)擴產(chǎn)及國產(chǎn)化率提升,國產(chǎn)設備及材料廠商訂單持續(xù),有望保持相對高速增長穿越周期。

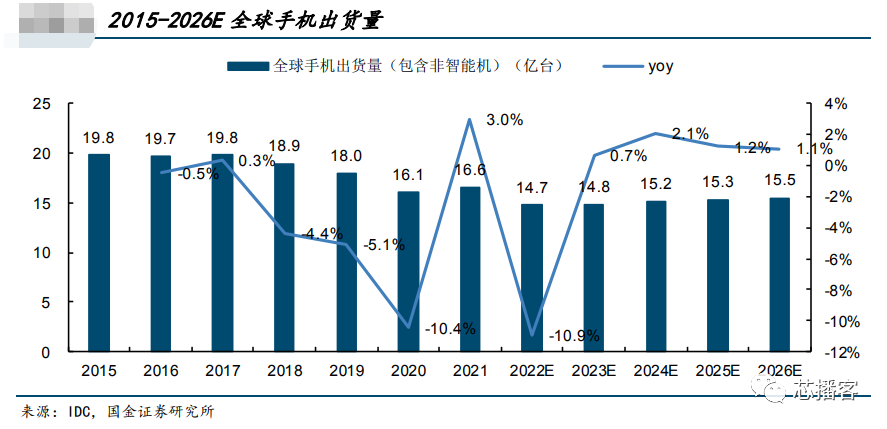

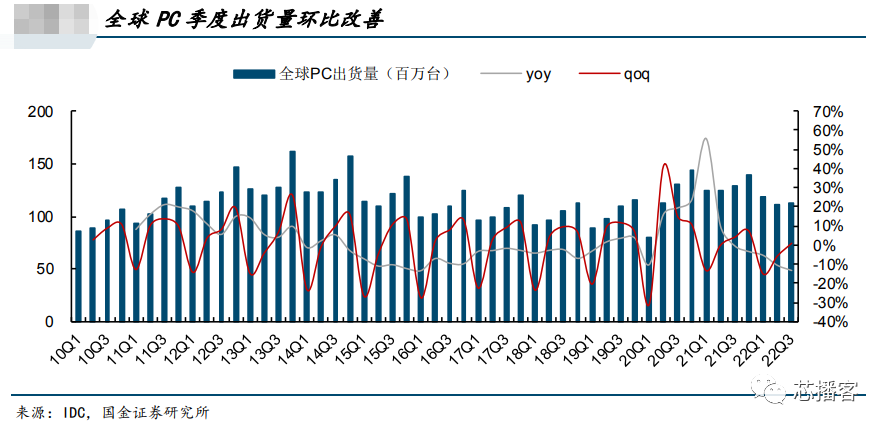

功率半導體:受益新能源拉動,2023 年有望繼續(xù)保持快速增長受到電動汽車、光伏、儲能等新能源的拉動,中高壓功率半導體 2022 年需求較好,我們預測 2023 年新能源車用IGBT、SiC,光伏 IGBT 模組,新能源用超級 MOS 需求有望繼續(xù)旺盛,近期英飛凌又提出了漲價,預計 2023 年將繼續(xù)漲價,SiC 在中高端車上應用是大勢所趨,多家國際碳化硅大廠公布接到碳化硅大單,英飛凌宣布獲得 222 億元碳化硅設計定點,法雷奧宣布獲得 285 億元碳化硅電驅(qū)訂單。我們看好中高壓功率半導體需求增長+國產(chǎn)替代的機會。主線一:關(guān)注需求復蘇,看好明年消費類終端需求復蘇2023 年關(guān)注消費電子需求復蘇,目前來看 2022 年消費電子出貨量下跌已成定局,但我們看好 2023 年需求回暖,消費電子全年出貨量有望恢復正成長。智能手機為消費電子核心產(chǎn)品,占比達到50%以上。根據(jù) IDC 的數(shù)據(jù),2023 年全球手機出貨量預計將達到 14.8 億臺,同比增長 0.7%。我們看好智能手機的需求在 2023 年中改善,各類微創(chuàng)新正在給智能手機產(chǎn)業(yè)鏈帶來新的成長機遇,手機攝像頭多攝化趨勢確定,折疊屏手機新品頻出。 全球 PC 出貨量同比和環(huán)比均加速增長,隨后 2021 年第二季度增速開始掉頭向下,環(huán)比增速在 2022 年第一季度見底后開始反彈。隨著行業(yè)步入去庫存階段,全球 PC季度出貨量環(huán)比正在逐季改善。

全球 PC 出貨量同比和環(huán)比均加速增長,隨后 2021 年第二季度增速開始掉頭向下,環(huán)比增速在 2022 年第一季度見底后開始反彈。隨著行業(yè)步入去庫存階段,全球 PC季度出貨量環(huán)比正在逐季改善。

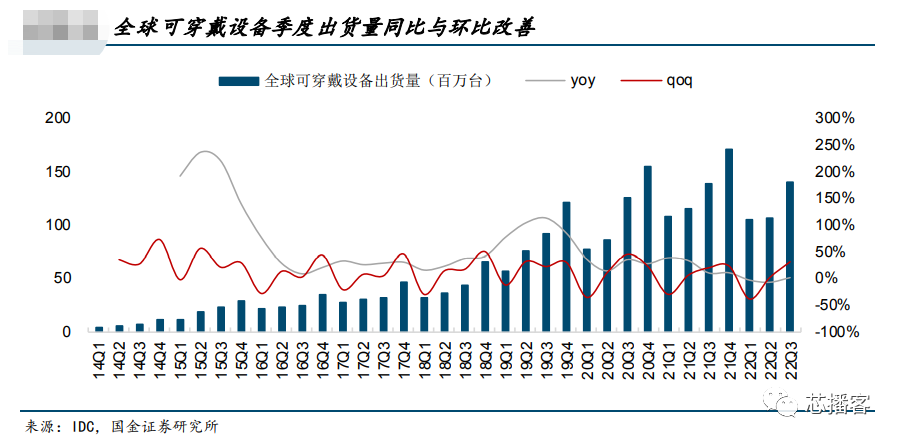

全球可穿戴設備季度出貨量同比與環(huán)比改善。據(jù) IDC 的數(shù)據(jù),2022 年全年可穿戴設備的出貨量預計將持平于 5.355 億臺,而 2023 年由于新興市場涌現(xiàn)的購買力量和發(fā)達市場的存量產(chǎn)品迎來替換周期,可穿戴設備的需求有望在 2023 年恢復增長。手表類穿戴設備的成長潛力在于產(chǎn)品定位與功能逐漸清晰,潛在的目標客戶擴大,帶動出貨量開始加速成長。可穿戴設備將慢慢聚焦健康/運動監(jiān)測功能,在設備中開始加入各類心電、血氧、睡眠等傳感器,微創(chuàng)新驅(qū)動銷量的成長。TWS 耳機的成長潛力在于全球范圍內(nèi) 10 億量級的安卓手機出貨量與 2021 年僅 13%的配置率形成鮮明對比,保守假設安卓手機出貨量維持 2021年 11.24 億臺不變,配置率每提升 1%就會增加 1124 萬臺 TWS 耳機的出貨,隨著廠商逐漸取消出廠附送耳機,我們看好 TWS 耳機的配置率仍有較大提升空間。

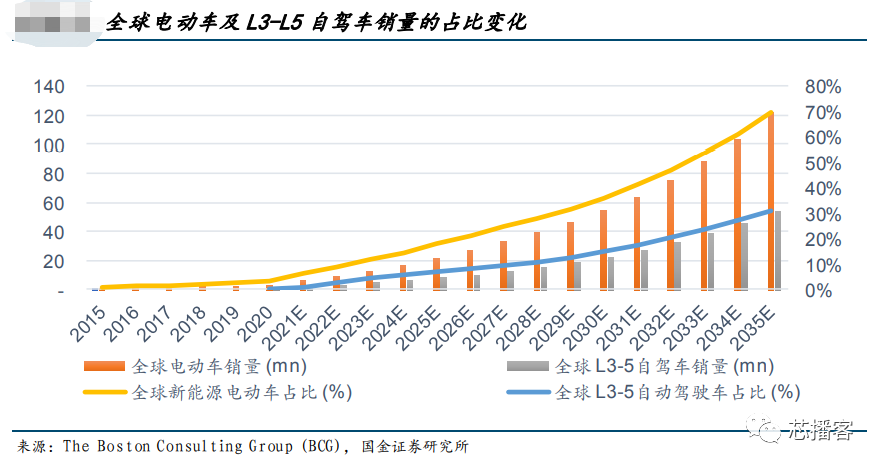

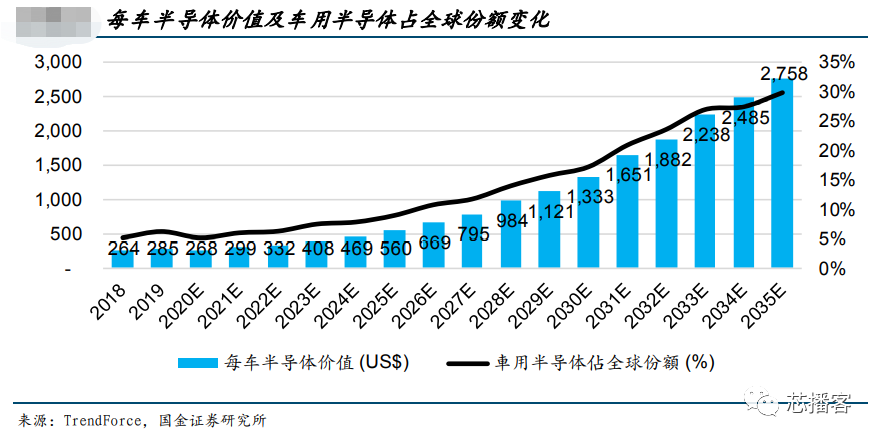

主線二:長期看好車用、服務器用及工業(yè)用芯片的主邏輯人駕到自駕,重點在成本及視覺/AI 芯片技術(shù):很多產(chǎn)業(yè)專家說未來的自駕車就像裝了四個輪子的智能手機,以自駕技術(shù)的難度及半導體配置而言,我們不同意這說法,我們認為自駕車像是裝了四個輪子的智能 AI 服務器(如果透過遠端控制軟件來協(xié)作,自駕車隊更像裝了四個輪子的智能集群系統(tǒng)),Gartner 在 2019 年四季度預測在 2023 年,全球有近 74.6 萬自駕車,而目前使用激光雷達來作為視覺功能的 SAE L4-L5 的自駕車成本要超過 10 萬美元,昂貴的激光雷達感測元件價格 5 萬美元以上,所以很難普及到自用車。像是特斯拉不使用激光雷達,但通過 3 顆前置攝像頭(60,150,250 公尺視覺距離),1顆后置攝像頭(50 公尺視覺距離),4 顆前后側(cè)邊攝像頭(80-100 公尺視覺距離),12顆環(huán)繞車身的超音波感測器(感測距離 8 公尺),及一顆前置雷達(160 公尺視覺距離)推出的 L3 等級 FSD 自駕駛解決方案,整體額外自駕功能成本應該不超過 2 萬美元。我們估計于 2035 年全球超過 30%的汽車銷量將具備 L3-L5 的自動駕駛功能,未來 15 年的復合增長率達到 30-35%。 我們認為汽油引擎車轉(zhuǎn)馬達電動車,接著是由人駕轉(zhuǎn) SAE 3-5 級自駕車的占比提升,加上電動車及自駕車的技術(shù)演進(耗能降低,電池密度提升,電源轉(zhuǎn)換系統(tǒng)重量降低,攝像頭,感測器,雷達,激光雷達數(shù)量提升,及人工智能芯片運算能力提升但要求耗能持續(xù)降低)。這些技術(shù)演進將逐步拉升每臺電動車及自駕車的半導體價值,這兩大驅(qū)動力對全球車用半導體公司及產(chǎn)業(yè)未來二十年將產(chǎn)生重大影響, 我們先前估計全球車用半導體市場于2020-2035 年復合成長率應有機會超過 20%(主要系增加 AI GPU, FPGA, ASIC,激光雷達, 以太網(wǎng)絡, MCU,模擬芯片,IGBT,碳化硅,電源管理芯片的價值及數(shù)量), 遠超過全球半導體市場在同時間的復合成長率的 7-9%, 約占全球半導體市場的份額將在 2035 年達到30% (從 2021 年不到 10 個點), 每車半導體價值從 2020 年的 268 美元,暴增 10 倍到 2035年的 2758 美元。

我們認為汽油引擎車轉(zhuǎn)馬達電動車,接著是由人駕轉(zhuǎn) SAE 3-5 級自駕車的占比提升,加上電動車及自駕車的技術(shù)演進(耗能降低,電池密度提升,電源轉(zhuǎn)換系統(tǒng)重量降低,攝像頭,感測器,雷達,激光雷達數(shù)量提升,及人工智能芯片運算能力提升但要求耗能持續(xù)降低)。這些技術(shù)演進將逐步拉升每臺電動車及自駕車的半導體價值,這兩大驅(qū)動力對全球車用半導體公司及產(chǎn)業(yè)未來二十年將產(chǎn)生重大影響, 我們先前估計全球車用半導體市場于2020-2035 年復合成長率應有機會超過 20%(主要系增加 AI GPU, FPGA, ASIC,激光雷達, 以太網(wǎng)絡, MCU,模擬芯片,IGBT,碳化硅,電源管理芯片的價值及數(shù)量), 遠超過全球半導體市場在同時間的復合成長率的 7-9%, 約占全球半導體市場的份額將在 2035 年達到30% (從 2021 年不到 10 個點), 每車半導體價值從 2020 年的 268 美元,暴增 10 倍到 2035年的 2758 美元。 根據(jù)應用材料提供的資料,機器所產(chǎn)生的數(shù)據(jù)量在 2018 年首次超越人類所創(chuàng)造的數(shù)據(jù)量,從 2019 年,每年幾乎以倍數(shù)的幅度來增加。從 2020 年到 2025 年,全球數(shù)據(jù)增量將達到157 Zetabytes (1 Yotabyte=1000 Zetabytes; 1Zetabyte=1000 Exabytes; 1 Exabyte=1000 Petabytes; 1 Petabyte=1000 Terabytes; 1 Terabyte=1000 Gigabytes),5 年有 89% 復合增長率。以這樣的速度增長,我們很快在 2028 年就會看到超過 1 Yotabyte 的數(shù)據(jù)增量。這么龐大的數(shù)據(jù)增量,不可能用人工來處理分析,必須運用各種具備高速運算的人工智能芯片來過濾,處理分析,訓練及推理,這將持續(xù)帶動 7nm 以下高速運算 HBM 存儲器,3D NAND, CPU, AI GPU, FPGA, 網(wǎng)絡芯片晶圓代工的需求,及順勢帶動成熟制程的配套芯片如電源管理芯片,PCIE Gen 4/5 retimer 等的需求。我們估計全球服務器廠商營收在 2022/2023 年有 5%/7%的增長,但全球服務器半導體市場在 2022/2023 年卻有 20%/25%的增長。這對 2022/2023 年半導體增長各有 4-6 個點的貢獻。每臺服務器芯片價值在 2022 年有超過 12%的增長,主要系 AI 智能服務器比重的提升對 AI GPU 需求也有提升,而 Intel 7 及 AMD 5nm 的 CPU 的芯片面積大增估計也對成本及價格進一步提升,PCIE Gen 5 retimer, 及 DDR5, DDR5 內(nèi)存接口芯片的采用,都對每臺服務器芯片有增量,增價效果。因為 Intel, AMD, Nvidia 在云端,邊緣運算,企業(yè),政府,運營商端的技術(shù)迭代競爭加速,我們認為未來 10 年,全球服務器半導體增長將明顯高于服務器廠營收增長平均達 10-15 個點,全球服務器半導體市場于 2021-2035 年復合成長率達 20%(4-5% CAGR 來自于全球服務器數(shù)量成長,2-3% CAGR 來自于每臺服務器芯片數(shù)目增長,12-14% CAGR 來自于芯片平均單價提升)。根據(jù)美國半導體設備龍頭應用材料的預估,從 2020 到 2025 年,全球每臺服務器的半導體芯片價值將增加一倍到 5600 美元,相當于 20%的 5 年復合增長率。

根據(jù)應用材料提供的資料,機器所產(chǎn)生的數(shù)據(jù)量在 2018 年首次超越人類所創(chuàng)造的數(shù)據(jù)量,從 2019 年,每年幾乎以倍數(shù)的幅度來增加。從 2020 年到 2025 年,全球數(shù)據(jù)增量將達到157 Zetabytes (1 Yotabyte=1000 Zetabytes; 1Zetabyte=1000 Exabytes; 1 Exabyte=1000 Petabytes; 1 Petabyte=1000 Terabytes; 1 Terabyte=1000 Gigabytes),5 年有 89% 復合增長率。以這樣的速度增長,我們很快在 2028 年就會看到超過 1 Yotabyte 的數(shù)據(jù)增量。這么龐大的數(shù)據(jù)增量,不可能用人工來處理分析,必須運用各種具備高速運算的人工智能芯片來過濾,處理分析,訓練及推理,這將持續(xù)帶動 7nm 以下高速運算 HBM 存儲器,3D NAND, CPU, AI GPU, FPGA, 網(wǎng)絡芯片晶圓代工的需求,及順勢帶動成熟制程的配套芯片如電源管理芯片,PCIE Gen 4/5 retimer 等的需求。我們估計全球服務器廠商營收在 2022/2023 年有 5%/7%的增長,但全球服務器半導體市場在 2022/2023 年卻有 20%/25%的增長。這對 2022/2023 年半導體增長各有 4-6 個點的貢獻。每臺服務器芯片價值在 2022 年有超過 12%的增長,主要系 AI 智能服務器比重的提升對 AI GPU 需求也有提升,而 Intel 7 及 AMD 5nm 的 CPU 的芯片面積大增估計也對成本及價格進一步提升,PCIE Gen 5 retimer, 及 DDR5, DDR5 內(nèi)存接口芯片的采用,都對每臺服務器芯片有增量,增價效果。因為 Intel, AMD, Nvidia 在云端,邊緣運算,企業(yè),政府,運營商端的技術(shù)迭代競爭加速,我們認為未來 10 年,全球服務器半導體增長將明顯高于服務器廠營收增長平均達 10-15 個點,全球服務器半導體市場于 2021-2035 年復合成長率達 20%(4-5% CAGR 來自于全球服務器數(shù)量成長,2-3% CAGR 來自于每臺服務器芯片數(shù)目增長,12-14% CAGR 來自于芯片平均單價提升)。根據(jù)美國半導體設備龍頭應用材料的預估,從 2020 到 2025 年,全球每臺服務器的半導體芯片價值將增加一倍到 5600 美元,相當于 20%的 5 年復合增長率。

-

芯片

+關(guān)注

關(guān)注

460文章

52520瀏覽量

441125 -

半導體

+關(guān)注

關(guān)注

335文章

28919瀏覽量

238144

發(fā)布評論請先 登錄

現(xiàn)代集成電路半導體器件

功率半導體器件——理論及應用

韓國對華半導體出口銳減23.5%,貿(mào)易逆差現(xiàn)象引發(fā)關(guān)注

北京市最值得去的十家半導體芯片公司

全球半導體市場2024年預計強勁復蘇

半導體材料2025年展望:國產(chǎn)化率進一步提升,并購頻發(fā)提升行業(yè)地位

Imagination:2025年強勢復蘇,邊緣AI、汽車帶給半導體IP廠商新動能

擁抱市場機遇:Big-Bit 2024半導體會議回顧與2025會議計劃預告

萬年芯解讀國產(chǎn)半導體產(chǎn)業(yè)年內(nèi)新增16萬家入局者

半導體行業(yè)溫和復蘇:技術(shù)與市場需求驅(qū)動未來增長預期

中國半導體的鏡鑒之路

芯聯(lián)集成:抓住半導體復蘇機遇,三條增長曲線驅(qū)動業(yè)績飆升

功率半導體市場復蘇跡象明顯,行業(yè)需求回暖

中國半導體市場逐漸復蘇 上半年平均同比增長率為15.94%

全球半導體行業(yè)迎來強勁復蘇,AI浪潮成關(guān)鍵驅(qū)動力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論