淺解中國功率半導體行業地圖

淺解中國功率半導體行業地圖

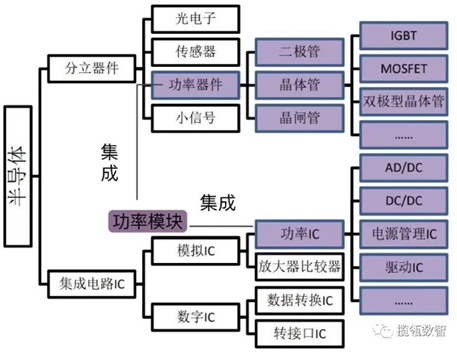

一、功率器件在半導體產業中的位置

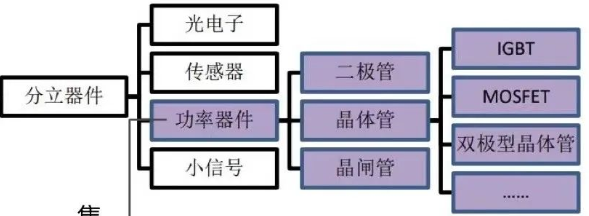

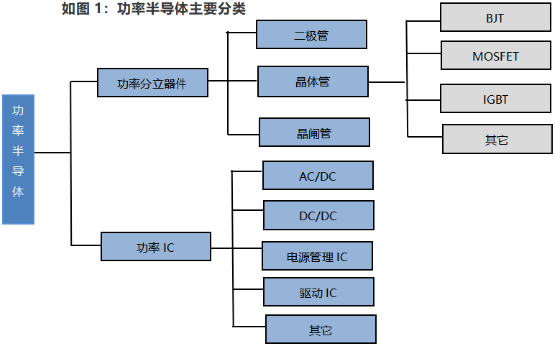

功率半導體器件,簡稱功率器件,又稱電力電子器件,屬于半導體產品中的分立器件。功率集成電路也就是如下圖的【功率IC】,典型產品有【電源管理芯片】和【各類驅動芯片】等,屬于半導體產品中的集成電路。

【功率器件】和【功率IC】共同組成規模數百億美元的功率半導體市場,其重要性相當,市場規模也比較接近,基本上穩定在各占一半的比重。

二、功率半導體是電力控制的核心

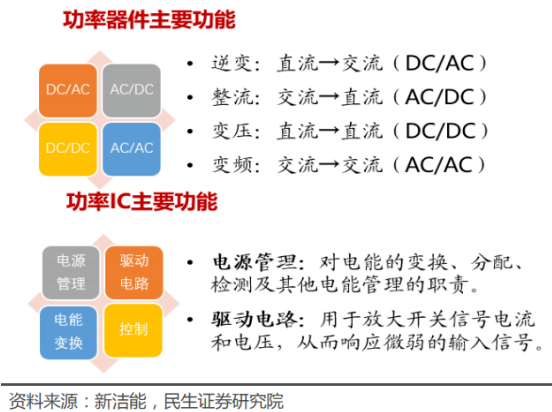

功率半導體的功能主要是對電能進行轉換,對電路進行控制,改變電子裝置中的電壓和頻率,直流或交流等,具有處理高電壓,大電流的能力。

放眼一條完整的從電能產生到電能最終被用電終端應用的電力傳輸鏈時,功率半導體則更類似于一名“廚師”的角色。它負責將發電設備產生的電壓和頻率雜亂不一的粗電“加工”成電壓、頻率統一的工頻電,再將“加工好”的工頻電“烹飪”成擁有不同電壓、電流、頻率等電能參數的特定電來滿足各個用電終端的不同“口味”。

功率半導體可以從五個角度去分類:控制類型、材料特性、驅動方式、載流子類型以及半導體的集成度。

1、按照控制類型分類

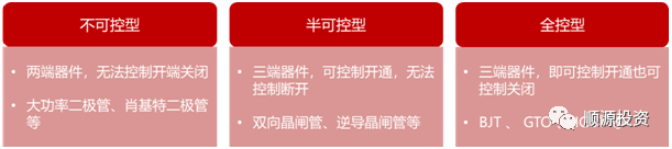

控制類型是通過判斷該功率半導體是否主動可控制其打開、關閉來進行分類,一般情況下分為三類:不可控,半可控以及全控型。

不控器件:典型器件是電力二極管,主要應用于低頻整流電路;

半控器件:典型器件是晶閘管,又稱可控硅,廣泛應用于可控整流、交流調壓、無觸點電子開關、逆變及變頻等電路中,應用場景多為低頻;

全控器件:應用領域最廣,典型為GTO、GTR、IGBT、MOSFET,廣泛應用于工業、汽車、軌道牽引、家電等各個領域。

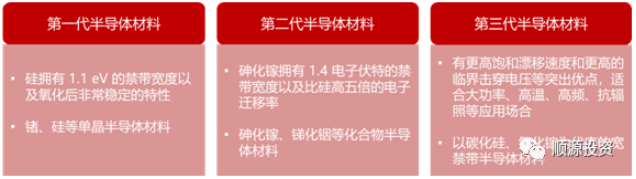

2、按照材料來分類

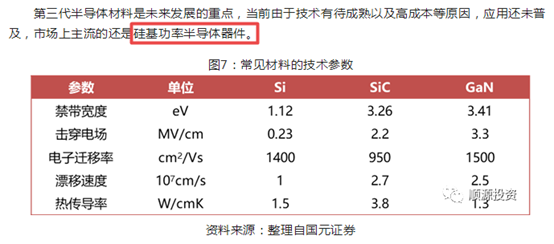

制作功率半導體器件的材料必須擁有一個足夠大的禁帶寬度,以確保在較高的工作溫度下,本征載流子濃度也不會超過輕摻雜區的濃度,避免器件紊亂。而隨著禁帶寬度的增加,臨界擊穿電場也會增高,器件可以做到更高的耐壓。當然,過大的禁帶寬度會導致雜質電離更困難,使自建電勢和閾值電壓增高。除去物理性質,制作功率半導體器件的材料還被要求化學狀態穩定。在功率半導體發展歷史上,功率半導體可以分為三代:

第一代:Si、Ge等元素半導體材料,促進計算機及IT技術的發展,也是目前功率半導體器件的基礎材料;

第二代:GaAs、InP等化合物半導體材料,主要用于微波器件、射頻等光電子領域;

第三代:SiC、GaN等寬禁帶材料,未來在功率電子、射頻通信等領域非常有應用前景。

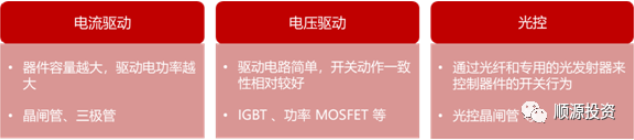

3、按照驅動方式分類

驅動方式是指該功率器件受何種動力因素而打開或者關閉,常見分為:電流驅動、電壓驅動與光控。

4、按照載流子類型

載流子類型分類通常僅僅用在對功率器件運作機理的理論分析上,在市場上較少采取此種分類方式。

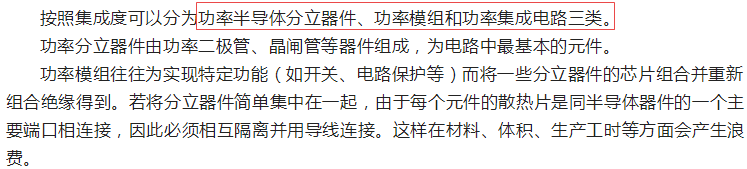

5、按照集成度分類

三、功率半導體的市場應用

作為一個從1956年發展至今的成熟產業,功率半導體行業每年的市場空間可以被很容易地拆解成兩個方面:折舊帶來的替換市場以及電氣化程度加深帶來的新增市場。

既然新增市場源于電器化程度的加深,那么能對功率半導體市場規模造成較大影響的下游行業無疑又將符合兩個條件:應用市場具備一定的規模基數;以及相應新產品對功率半導體的需求大幅增加。經過觀察,有三個行業顯著符合這兩個條件:清潔能源行業、電動汽車行業以及物聯網行業。

在過去相當長的一段時間里,功率半導體市場一直由歐、美、日等外資巨頭牢牢占據著主導地位,隨著近年來新能源汽車的發展,許多本土企業也紛紛入局。放眼市場,不論是傳統Si功率器件IGBT、MOSFET,還是以SiC、GaN等為代表的第三代半導體,國內都有企業布局。

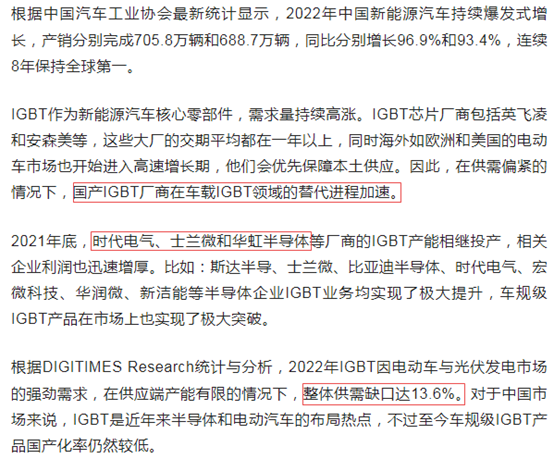

1、IGBT供需缺口達13.6%

IGBT 是一種功率半導體芯片,是絕緣柵雙極晶體管的簡稱。IGBT 功率模塊用作電子開關設備。通過交替開關,直流電 (DC) 可以轉換為交流電 (AC),反之亦然。IGBT 適用于高電壓、高電流應用。它們旨在以低功率輸入驅動高功率應用。

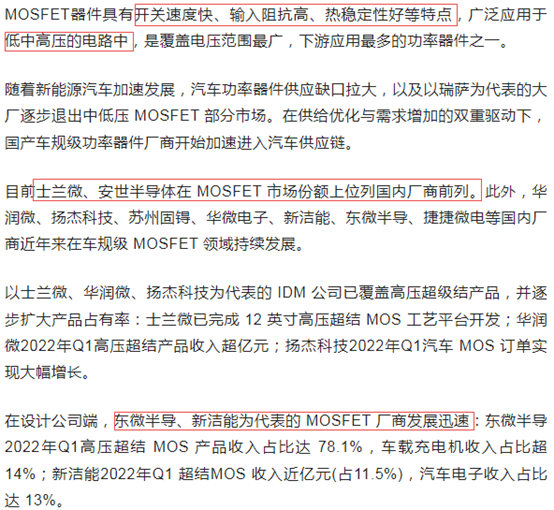

2、車規級MOSFET持續發展

MOSFET具有輸入阻抗高、噪聲低、熱穩定性好;制造工藝簡單、輻射強,因而通常被用于放大電路或開關電路。

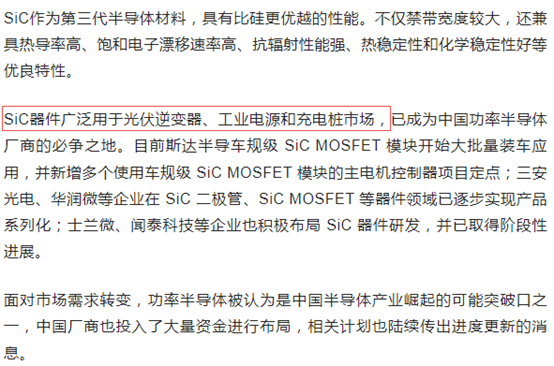

3、第三代半導體成為必爭之地

四、中國功率半導體市場的進展與困惑

去年12月,華潤微電子重慶12英寸晶圓制造生產線以及先進功率封測基地實現通線。其12英寸晶圓制造生產線項目總投資75.5億元,功率半導體封測基地項目總投資42億元,成功通線標志著華潤微車用功率裝置產業基地已初步成形,將持續支持產品應用升級,進一步完善在車用功率半導體領域的布局。

去年10月,中車時代功率半導體器件核心制造產業園項目開工。該項目計劃總投資逾52億元。項目建成達產后,可新增年產36萬片8英寸中低壓組件基材的生產能力,產品主要面向新能源發電及工控家電領域。

去年6月,士蘭微投資建設“年產720萬塊汽車級功率模塊封裝項目”該項目總投資30億元。隨后在10月,又投資65億元,用于年產36萬片12英寸芯片生產線項目(39億元)、SiC功率器件生產線建設項目(15億元)、汽車半導體封裝項目(一期)(30億元)等。

可以看到,中國功率半導體的發展如火如荼,各大廠商正在大舉進軍,然而功率半導體行業仍存在著諸多難題需要克服。

整體國產率依舊較低。中國的功率半導體產業規模增速快于全球,但總的來說,本土功率半導體器件自給率依舊較低,在器件的生產制造和自身消費之間存在巨大供需缺口。據中商產業研究院數據顯示,2020年國內功率半導體市場需求規模達到56億美元,占全球需求比例約為39%。中國是全球最大的功率器件消費國,但國內功率器件整體自給率不足10%,自給率很低,超過90%的需求還依靠進口。

缺乏行業龍頭。根據Omdia公布的2021年功率半導體市場前十大廠商銷售額排名,英飛凌排名第一,安森美排名第二,意法半導體排名第三,中國則只有聞泰科技旗下安世半導體上榜,排名第八。可以看到,相比美日歐強勢的市占率,中國還與之存在較大差距。

產品處于劣勢。功率半導體器件真正實現“上車”需要經過多重驗證。目前意法半導體、英飛凌等設計生產的SiC MOSFET已經大規模上車。中國廠商的斯達半導、比亞迪半導體等,尚處于少量供應階段。不過隨著技術逐步突破,國內功率半導體產品正在陸續完成車規認證。

五、中國功率半導體公司布局 中國主要功率半導體公司有斯達半導、士蘭微、時代電氣、比亞迪半導體、東微科技、宏微科技、揚杰科技、新潔能、聞泰科技、華潤微。

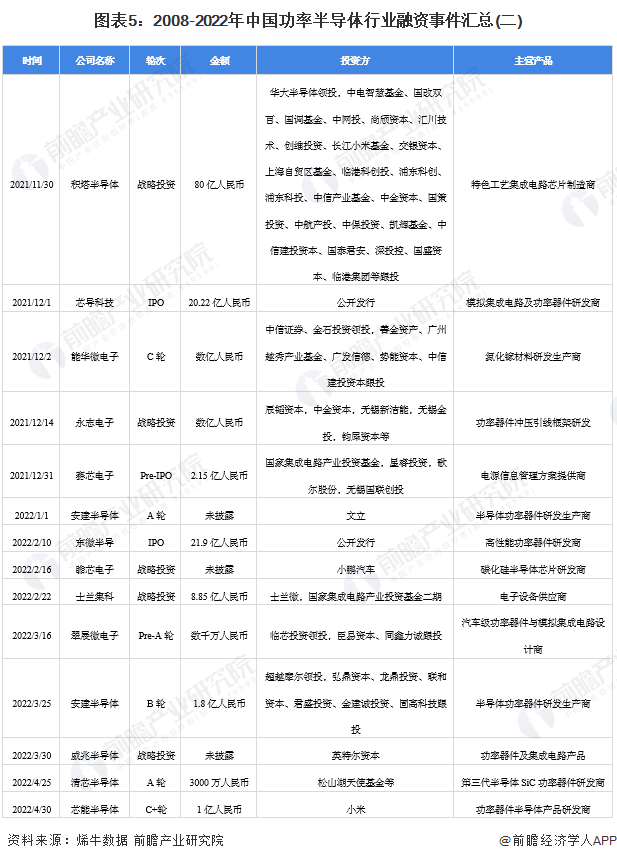

功率半導體行業投融資集中高性能功率器件及第三代材料研發:

今年2月初,第三代半導體行業新銳昕感科技宣布連續完成B輪、B+輪兩輪融資,金額數億元人民幣。本次融資由新潮集團及金浦新潮領投,安芯投資、耀途資本、達武創投、芯鑫租賃等機構共同參與,老股東藍馳創投、萬物資本持續加碼。

2月22日,集微網消息,譜析光晶已于1月完成數千萬元A輪融資,由北京亦莊創投領投,上海脈尊、杭州長江創投等跟投。

目前,譜析光晶已批量出產數款1200V、30毫歐以內的高端碳化硅SBD和車規級MOS芯片;在模塊層面,譜析光晶的系統級工藝能將碳化硅電驅系統和模組做到高度小型化、輕量化、高功率密度和高溫高可靠性等特性。 另外,美浦森半導體完成A+輪融資,由卓源資本領投,本輪融資資金將進一步用于產品迭代升級。 據了解,美浦森半導體成立于2014年,是一家硅高功率半導體MOSFET/IGBT廠商,核心主創團隊來自于中芯國際、華虹半導體、美國AOS、韓國Power Devices等業內知名廠家,目前8 英寸月產能12000片,6寸產能10000片,是東亞地區唯一的PLANNER 8英寸晶圓生產線。 六、中國功率半導體產業園布局

根據前瞻智慧招商系統統計,截止2022年4月,中國功率半導體相關產業園區建設共計30個,分布廣泛,全國遍地開花,其中廣東省、山東省、浙江省相關產業園區數量最多,均多達4個。

-

MOS

+關注

關注

32文章

1348瀏覽量

96433 -

功率半導體

+關注

關注

23文章

1294瀏覽量

43940 -

功率IC

+關注

關注

2文章

50瀏覽量

11101

原文標題:淺解中國功率半導體行業地圖

文章出處:【微信號:智享新動力,微信公眾號:智享新動力】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

中國半導體的鏡鑒之路

標題:群“芯”閃耀的半導體行業

汽車半導體行業2012年或將基本實現復蘇

中國半導體企業要攻守有道

【基礎知識】功率半導體器件的簡介

半導體行業的趨勢

2019年中國模擬半導體大會

一眼看透中國半導體行業的真實水平

2020中國模擬半導體大會

半導體功率器件的分類

全球功率半導體市場格局:MOSFET與IGBT模塊

中國半導體功率器件品牌公司

中國功率半導體行業異軍突起

工商網監

工商網監

評論