") 全球第二大AI芯片贏家:博通崛起

全球第二大AI芯片贏家:博通崛起

關(guān)于英偉達(dá)在人工智能領(lǐng)域的主導(dǎo)地位的競爭以及競爭對手的潛力,人們一直在夸大其詞。雖然大部分討論都圍繞 AMD,還有一些關(guān)于英特爾和 Cerebras 的側(cè)邊欄,但事實是,到 2023 年,除了 Nvidia 之外,沒有人能從運行大型語言模型的芯片中獲得 10 億美元的收入。

除了這一位玩家。

經(jīng)常被忽視的是,就收入而言,博通是全球第二大人工智能芯片公司,僅次于英偉達(dá),其加速器銷售額高達(dá)數(shù)十億美元。這主要是由谷歌激進(jìn)的 TPU 增長推動的。作為其自稱的““紅Code Red”的一部分,以響應(yīng)微軟 + OpenAI 聯(lián)盟,該聯(lián)盟正在挑戰(zhàn)谷歌在人工智能領(lǐng)域的全球領(lǐng)導(dǎo)地位。”

今天,我們將詳細(xì)介紹,將有多少錢從谷歌跑到博通。這將導(dǎo)致博通的業(yè)務(wù)狀況發(fā)生巨大轉(zhuǎn)變,但沒有人真正談?wù)撨@一點。

當(dāng)然,谷歌并不是唯一一家。Meta 還與 Broadcom 合作生產(chǎn)其內(nèi)部人工智能芯片,但 Meta 尚未部署太多此類芯片。除了我們將在下面進(jìn)一步詳細(xì)介紹的大規(guī)模 TPU 升級之外,博通內(nèi)部還發(fā)生了許多積極的進(jìn)展。這包括他們與 Meta 等公司合作的其他定制硅產(chǎn)品,Meta 是他們世界領(lǐng)先的網(wǎng)絡(luò)業(yè)務(wù),是繼加速器之后的第二大人工智能基礎(chǔ)設(shè)施支出類別。盡管由于蘋果內(nèi)容增長導(dǎo)致智能手機銷量疲軟,但無線芯片的持續(xù)強勢;以及即將推出的 VMWare 集成,讓博通未來可期。

在我們討論 Google TPU 和網(wǎng)絡(luò)增長之前,我們認(rèn)為需要深入了解 Broadcom 的文化、領(lǐng)導(dǎo)力,以及它如何成功地從許多獨立公司的不同產(chǎn)品組合中培育出多種皇冠上的寶石產(chǎn)品/核心 IP。

還應(yīng)該指出的是,博通首席執(zhí)行官 Hock Tan 客觀上是與 Nvidia 的 Jensen Huang 和 AMD 的 Lisa Su 并列的前三名無晶圓廠半導(dǎo)體首席執(zhí)行官。盡管如此,仍有一種觀點認(rèn)為,博通的行為就像一家露天采礦私募股權(quán)匯總運營商,不斷提高價格、削減研發(fā)、舉債,以收購更多公司。這是不應(yīng)有的 FUD,但它導(dǎo)致許多人不愿對博通抱有積極態(tài)度。

01. 博通不當(dāng) FUD

博通因其對并購的高度關(guān)注而在許多人中名聲不佳,這種看法主要是那些不了解基本戰(zhàn)略或不同意該戰(zhàn)略的人持有的,因此他們對這一戰(zhàn)略不予考慮。

在典型的匯總策略出錯時,收購方將購買一個或多個擁有強大產(chǎn)品的領(lǐng)先特許經(jīng)營權(quán),并削減員工人數(shù),特別是在研發(fā)方面,從而提高利潤率,從而導(dǎo)致公司現(xiàn)金流量大幅增加。然后,產(chǎn)品會停滯幾個季度甚至幾年,直到下一個產(chǎn)品周期或行業(yè)樞軸。隨后,該公司失去了產(chǎn)品領(lǐng)先地位和市場份額,收入和利潤下降,導(dǎo)致?lián)u錢樹業(yè)務(wù)線熄火。私募股權(quán)公司喜歡這種模式,他們會籌集巨額債務(wù)來為其持有的公司提供資金,希望在公司熄火之前退出。

許多人認(rèn)為博通就是這樣的運營商,但在 17 年來的無數(shù)次收購之后,這種情況尚未上演。它們已經(jīng)超越了最終爆發(fā)的悲觀預(yù)測。

02. 博通的戰(zhàn)略簡化

博通的策略很簡單——收購那些銷售市場領(lǐng)先產(chǎn)品、擁有粘性客戶、經(jīng)常性收入和高利潤的公司,但運營費用過高,且產(chǎn)生的利潤和現(xiàn)金流低于潛在利潤和現(xiàn)金流。

隨后,博通大幅削減成本,精簡中層管理人員,將銷售和營銷職能削減至直接支持個別產(chǎn)品所需的職能,并幾乎完全消除一般和管理成本,轉(zhuǎn)而利用博通現(xiàn)有的企業(yè)平臺資源。

研究和開發(fā)則是另一回事。博通確實消除了近期投資回報不明確的科學(xué)項目以及不直接推動收入的共同研發(fā)功能,但它使產(chǎn)品團隊完好無損。隨著中層管理層的削減和眾多委員會的取消,產(chǎn)品團隊可以直接從高級管理層獲得計劃的批準(zhǔn),并可以更迅速地執(zhí)行它們。通過將管理費用計入產(chǎn)品組的損益表并讓經(jīng)理對集團的業(yè)績負(fù)責(zé),博通進(jìn)一步推動了效率文化,在許多情況下,他們的市場份額有所增長。

這種做法非常適合半導(dǎo)體產(chǎn)品,因為半導(dǎo)體產(chǎn)品的客戶群定義明確,收入增長主要由內(nèi)容增長和規(guī)格升級驅(qū)動,而不是客戶群的快速增長。例如,在無線業(yè)務(wù)中,博通的大部分銷售都面向蘋果,因此幾乎不需要傳統(tǒng)的銷售組織,零件和數(shù)量的訂單由員工負(fù)責(zé),定價由高層管理人員協(xié)商。

結(jié)果是一個非常精簡的組織,具有更高的利潤和現(xiàn)金流量,專注于核心產(chǎn)品和特許經(jīng)營權(quán),并進(jìn)行必要的研發(fā),以推動下一代以及這些產(chǎn)品和領(lǐng)域的進(jìn)步,并通過并購引入新的產(chǎn)品。產(chǎn)品并帶領(lǐng)公司走向新的方向。

這似乎很容易理解,但為什么社區(qū)仍然表現(xiàn)出 FUD 癥狀?

對于分析師來說,問題在于公司范圍太廣,主題專業(yè)知識可能分散。大多數(shù)半導(dǎo)體分析師沒有分析軟件公司的經(jīng)驗,因此將基礎(chǔ)設(shè)施軟件視為黑匣子并應(yīng)用集團折扣。軟件分析師將博通納入半導(dǎo)體領(lǐng)域,根本不會關(guān)注該公司。

在買方方面,許多分析師擁有半導(dǎo)體和軟件領(lǐng)域的專業(yè)知識和經(jīng)驗,因此這不是什么障礙。然而,許多人可能對博通感到不安,因為他們看到一家半導(dǎo)體公司轉(zhuǎn)向基礎(chǔ)設(shè)施軟件領(lǐng)域。隨著 VMWare 收購的臨近,許多人不確定轉(zhuǎn)向軟件是否會成功。

分析師總是喜歡使用他們的工具包來了解公司,但我們的觀點是,博通的策略更為籠統(tǒng)。它是一家專注于技術(shù)的平臺公司,其收購的公司銷售市場領(lǐng)先的產(chǎn)品,具有粘性客戶、經(jīng)常性收入和高利潤,但運營費用過高,且產(chǎn)生的利潤和現(xiàn)金流低于潛在利潤和現(xiàn)金流。

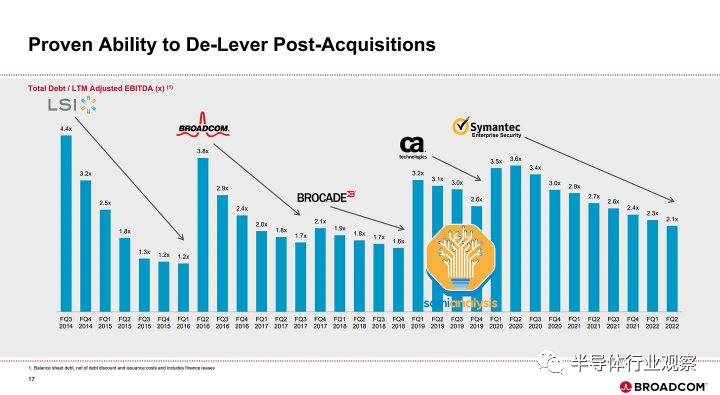

對高債務(wù)負(fù)擔(dān)的看法也是另一個阻力來源,收購 VMWare 使博通的債務(wù)/LTM 調(diào)整后 EBITDA 高達(dá) 2.9 倍。雖然博通在收購公司時確實會增加債務(wù),但我們認(rèn)為,在收購后快速去杠桿化的同時,不斷增長的自由現(xiàn)金流以及在進(jìn)行回購時向股東支付大量股息的記錄減輕了這種擔(dān)憂。

03. Broadcom 及其匯總戰(zhàn)略的歷史簡要概述

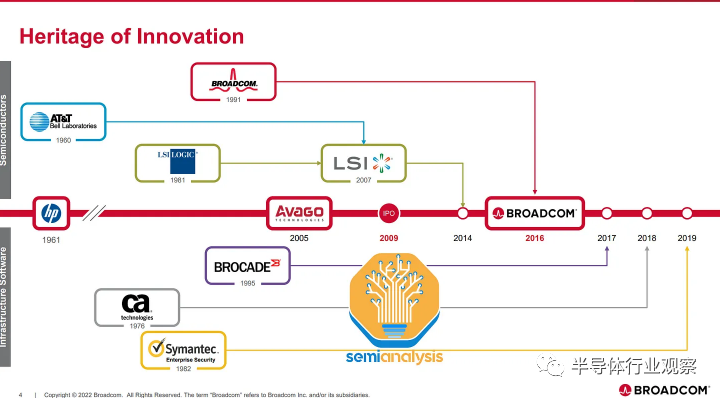

Broadcom 是一個由 16 個半導(dǎo)體特許經(jīng)營權(quán)和兩個主要軟件特許經(jīng)營權(quán)組成的投資組合,這些特許經(jīng)營權(quán)共同構(gòu)成了當(dāng)今的五個半導(dǎo)體細(xì)分市場和基礎(chǔ)設(shè)施軟件細(xì)分市場。解釋每個細(xì)分市場的最佳方法是追溯這些特許經(jīng)營權(quán)的血統(tǒng)以及它們?nèi)绾涡纬僧?dāng)今的細(xì)分市場。

無線:Apple 部門

博通的故事要從惠普的半導(dǎo)體部門開始。自半導(dǎo)體行業(yè)誕生以來一直到上世紀(jì) 80 年代和 90 年代,大多數(shù)硬件公司都與其半導(dǎo)體部門和代工廠垂直整合。惠普也不例外。隱藏在惠普內(nèi)部的是其測試和儀器部門,該部門本身包含一個內(nèi)部芯片部門,專注于濾波器等射頻元件以及電阻器和電容器等無源元件。未經(jīng)加工的鉆石是射頻濾波器,這種設(shè)備允許 天線調(diào)諧到特定頻段,同時濾除其他頻段上所有不需要的無線電信號。

1999 年,惠普決定剝離與其核心企業(yè)服務(wù)器、軟件、個人電腦和打印機部門無關(guān)的業(yè)務(wù)。安捷倫于 1999 年分拆出來,包含惠普的測試和測量業(yè)務(wù)。安捷倫的半導(dǎo)體部門于 2005 年進(jìn)一步分拆給 KKR 和 Silver Lake 領(lǐng)導(dǎo)的私募股權(quán)財團。2005 年底,該公司更名為 Avago。

我們的主角 Hock Tan 于 2006 年擔(dān)任 Avago 首席執(zhí)行官,為今天 Broadcom 的發(fā)展奠定了基礎(chǔ)。他的第一個重大舉措是在 2008 年,當(dāng)時他以 3000 萬美元的價格收購了英飛凌的體聲波 (BAW) 業(yè)務(wù),將薄膜體聲波諧振器 (FBAR) 濾波器產(chǎn)品納入其中——這筆交易可以說是最賺錢的并購交易之一有史以來的。

與 90 年代和 2000 年代相比,當(dāng)時擁有 850Mhz、900Mhz、1800Mhz、1900Mhz 和 2100Mhz 無線電頻段的手機足以連接全球大多數(shù)蜂窩網(wǎng)絡(luò),但移動數(shù)據(jù)消耗的爆炸式增長需要更多的頻率和更寬的范圍。iPhone 14 Pro 支持的頻段列表(我們統(tǒng)計了 69 個頻段)將占據(jù)三分之一頁面。因此,F(xiàn)BAR 濾波器從一個昂貴的、并不是特別需要的高規(guī)格部件,變成了現(xiàn)代智能手機不可或缺的部件,每年大約賺取30億到40億美元。

如今,除了 RF 前端模塊和濾波器之外,Broadcom 還銷售 Wi-Fi、藍(lán)牙和 GPS SoC(來自后來的收購)。事實上,該細(xì)分市場的大部分銷售都是向蘋果公司進(jìn)行的,這一事實常常引起人們對博通議價能力、客戶集中風(fēng)險以及蘋果公司通過與其他供應(yīng)商競爭而將產(chǎn)品商品化的可能性的擔(dān)憂。

以往的記錄并不支持這種擔(dān)憂。由于芯片含量增加和規(guī)格升級,博通無線業(yè)務(wù)從 2016 財年到 2022 財年的收入復(fù)合年增長率為 10-12%,遠(yuǎn)高于 iPhone 銷量(近 10 年在 200-240M 范圍內(nèi))。示例過濾器升級以支持越來越多的 5G 頻段和 Wi-Fi 技術(shù)升級,例如正在進(jìn)行的 Wi-Fi 6E 過渡,增加了 6GHz 頻譜。

博通與蘋果的談判也與典型的蘋果供應(yīng)鏈底層供應(yīng)商完全不同——據(jù)說 Hock Tan 親自談判供應(yīng)和定價協(xié)議。

由于宏觀擔(dān)憂,市場對蘋果最新財報的悲觀反應(yīng)不應(yīng)成為博通無線部門過度謹(jǐn)慎的原因。除了內(nèi)容增長和 iPhone 內(nèi) WiFi 6E 規(guī)格升級帶來的推動力之外,蘋果本身也可能通過專注于新興市場國家銷量的增長來逆襲發(fā)達(dá)國家低迷的智能手機市場,最重要的是,繼續(xù)獲得相對于 Android 的市場份額基于智能手機。

多年來,濾波器和更廣泛的無線業(yè)務(wù)的成功推動了博通的并購戰(zhàn)略,為其提供了進(jìn)行更大規(guī)模收購所需的強勁現(xiàn)金流。

存儲和定制芯片:收購LSI

2013 年底,Avago 進(jìn)行了首次重大收購,收購了 LSI——一家專注于網(wǎng)絡(luò)、存儲和新興的定制芯片業(yè)務(wù)的公司。LSI 最大的業(yè)務(wù)是存儲區(qū)域網(wǎng)絡(luò)(SAN)產(chǎn)品。存儲區(qū)域網(wǎng)絡(luò)是一種高速網(wǎng)絡(luò),提供對大量存儲設(shè)備的訪問,使網(wǎng)絡(luò)上的任何設(shè)備都可以訪問固態(tài)驅(qū)動器 (SSD)、硬盤驅(qū)動器 (HDD) 陣列或磁帶庫,就像存儲驅(qū)動器一樣是本地驅(qū)動器。LSI 還具備使用光纖通道協(xié)議實施 SAN 的能力。Broadcom 隨后于 2016 年收購了 Brocade Communications,通過將 Brocade 的光纖通道和 SAN 導(dǎo)向器添加到該領(lǐng)域,鞏固了存儲領(lǐng)域。

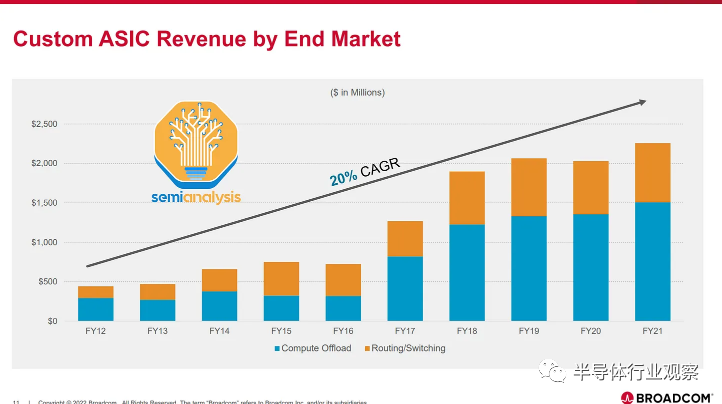

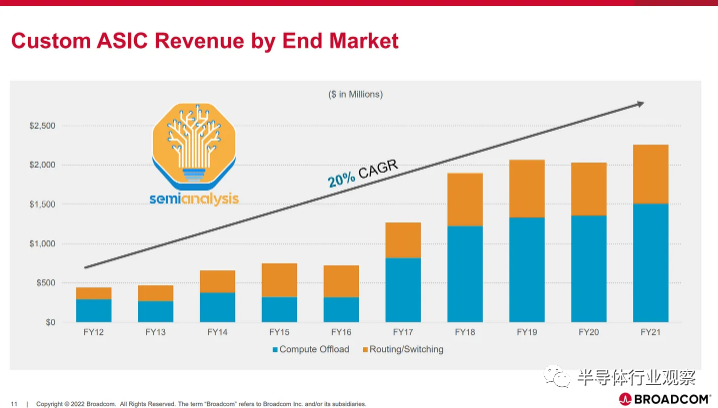

LSI 帶來的更有趣的業(yè)務(wù)是價值數(shù)十億美元的 PCIe 交換機業(yè)務(wù)和 ASIC 定制芯片產(chǎn)品部門,該部門是由 LSI Logic 和Agere的 ASIC 部門早期合并而成。定制 ASIC 業(yè)務(wù)是指產(chǎn)品組代表外部客戶設(shè)計芯片,利用并整合其核心 IP 和設(shè)計能力。Custom Silicon 從收購時占 LSI 收入的不到 20%,現(xiàn)已發(fā)展成為年收入超過20到30億美元的業(yè)務(wù)。

當(dāng)然,由于生成式人工智能,這種情況正在大幅加速。如今的定制芯片產(chǎn)品包括人工智能芯片,如谷歌的 TPU, Meta 的MTIA,以及YouTube 的視頻編碼芯片、定制路由/交換芯片。定制芯片屬于博通的網(wǎng)絡(luò)部門,但我們認(rèn)為它應(yīng)該擁有自己的部門。

網(wǎng)絡(luò)、寬帶和Avago 2015 年的收購

Hock Tan 最大的舉措之一是 Avago 2015 年收購 Broadcom。在收購之前,Avago 的網(wǎng)絡(luò)產(chǎn)品比 Broadcom 的產(chǎn)品小一個數(shù)量級。博通被稱為半導(dǎo)體公司中最藍(lán)籌股,在寬帶和領(lǐng)先的網(wǎng)絡(luò)業(yè)務(wù)領(lǐng)域擁有強大的業(yè)務(wù)專營權(quán),該公司向當(dāng)前的戰(zhàn)斧家族銷售一流的以太網(wǎng)交換芯片前身,這些業(yè)務(wù)如今構(gòu)成了當(dāng)前的大部分業(yè)務(wù)天博通的網(wǎng)絡(luò)業(yè)務(wù)。

除了 Jericho 系列路由器芯片之外,目前 Broadcom 的網(wǎng)絡(luò)部門還包括用于數(shù)據(jù)中心的以太網(wǎng)路由和交換芯片、光纖通信組件以及設(shè)計 AI 芯片(例如 Google 的 TPU 和 Meta 的 MTIA)的定制芯片業(yè)務(wù)。許多其他定制路由/交換芯片。

目前寬帶領(lǐng)域的大多數(shù)產(chǎn)品都是通過收購博通而添加的。這些產(chǎn)品包括數(shù)字用戶線路 (DSL)、無源光網(wǎng)絡(luò) (PON)、DOCSIS 電纜調(diào)制解調(diào)器組件和片上系統(tǒng) (SoC),以及機頂盒和 Wi-Fi 接入點 SoC,從而能夠構(gòu)建更快的家庭/網(wǎng)絡(luò)消費者寬帶互聯(lián)網(wǎng)接入網(wǎng)絡(luò)。由于前所未有的 DOCSIS 4.0 資本支出周期和家庭光纖補貼,該細(xì)分市場也在加速發(fā)展。

軟件:最后的前沿?

2018年,正當(dāng)投資者和分析師開始看到博通戰(zhàn)略的成果并對其采取更具建設(shè)性的立場時,博通通過收購CA Technologies(一家專注于大型機IT管理和監(jiān)控軟件及應(yīng)用的公司)再次改變了格局。本質(zhì)上幫助管理、連接和協(xié)調(diào)企業(yè)內(nèi)不同 IT 系統(tǒng)的開發(fā)工具。盡管CA的收入多年來一直處于區(qū)間波動,但其業(yè)務(wù)的一個特點是其銷售的領(lǐng)先產(chǎn)品具有粘性客戶、經(jīng)常性收入和高利潤。

Broadcom 隨后于 2019 年收購了賽門鐵克的企業(yè)業(yè)務(wù)。賽門鐵克的業(yè)務(wù)重點是端點保護、安全 Web 網(wǎng)關(guān)和數(shù)據(jù)丟失防護。它在每項業(yè)務(wù)的競爭對手中都擁有最高的市場份額。盡管賽門鐵克2019年的收入與CA一樣總體穩(wěn)定,但產(chǎn)品毛利率較高,但客戶通常是傾向于定期訂閱賽門鐵克產(chǎn)品的企業(yè)。

兩家公司合并后,現(xiàn)在被稱為 Broadcom 基礎(chǔ)設(shè)施軟件部門,在最近的收益報告中,非 GAAP 毛利率達(dá)到了令人印象深刻的 92%,非 GAAP 營業(yè)利潤率達(dá)到了 72%。

隨著對 VMWare 的收購即將完成,Broadcom 的軟件之旅仍在繼續(xù)。網(wǎng)絡(luò)和定制芯片——皇冠上的明珠。Broadcom 的定制芯片業(yè)務(wù)是當(dāng)前的真正焦點,大多數(shù)人沒有意識到它的重要性。

-

加速器

+關(guān)注

關(guān)注

2文章

827瀏覽量

39077 -

博通

+關(guān)注

關(guān)注

35文章

4335瀏覽量

107641 -

AI芯片

+關(guān)注

關(guān)注

17文章

1983瀏覽量

35865 -

人工智能芯片

+關(guān)注

關(guān)注

1文章

121瀏覽量

29768

原文標(biāo)題:全球第二大AI芯片贏家:博通崛起

文章出處:【微信號:算力基建,微信公眾號:算力基建】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

礦機巨頭終止AI芯片業(yè)務(wù)

AMD第二代Versal AI Edge和Versal Prime系列加速量產(chǎn) 為嵌入式系統(tǒng)實現(xiàn)單芯片智能

AI芯片大賺44億美元!博通Q2營收創(chuàng)新高,凈利潤大增134%

微軟成英偉達(dá)AI芯片最大客戶,今年采購量激增

英偉達(dá)與信實集團攜手在印度建設(shè)AI基礎(chǔ)設(shè)施

《AI for Science:人工智能驅(qū)動科學(xué)創(chuàng)新》第二章AI for Science的技術(shù)支撐學(xué)習(xí)心得

消息稱AMD將成為臺積電美國廠5nm第二大客戶

英偉達(dá)市值躍升至全球第二,股價大漲得益于AI強勁表現(xiàn)

英偉達(dá)市值躍升全球第二

今日看點丨臺積電美國廠試產(chǎn)5nm,AMD成第二大客戶; 消息稱蘋果正逐漸遠(yuǎn)離產(chǎn)品“一年一更”模式

小米8月手機銷量躍居全球第二,超越蘋果

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論