") 萬和科技北交所IPO終止!擬發(fā)力WiFi6研發(fā)射頻芯片

萬和科技北交所IPO終止!擬發(fā)力WiFi6研發(fā)射頻芯片

電子發(fā)燒友網(wǎng)報道(文/劉靜)又一家射頻芯片廠商IPO遭遇終止。深圳市萬和科技股份有限公司(以下簡稱:萬和科技)北交所IPO在進(jìn)入到第三輪問詢的時候,其主動撤回了上市申請文件。

根據(jù)北交所披露的資料,萬和科技分銷業(yè)務(wù)毛利率大幅下滑,被質(zhì)疑拼湊業(yè)績上市,北交所并進(jìn)一步要求分析說明發(fā)行人實(shí)現(xiàn)業(yè)績復(fù)蘇所需的時間周期,新增客戶的真實(shí)性和晶圓代理業(yè)務(wù)大幅增長的合理性。可見,北京證券交易所對IPO上市審核也愈加嚴(yán)格。

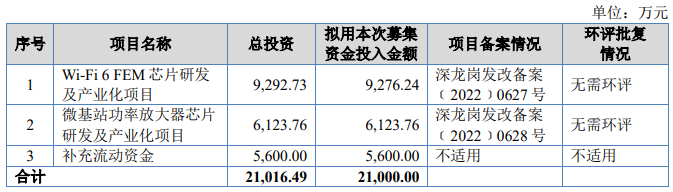

萬和科技原計劃公開發(fā)行不超過1000萬股,募資2.1億元資金,用來投資Wi-Fi 6 FEM芯片研發(fā)及產(chǎn)業(yè)化項(xiàng)目、微基站功率放大器芯片研發(fā)及產(chǎn)業(yè)化項(xiàng)目等。

這家公司融資渠道較為單一,背后實(shí)控人是曹東生。70后的曹東生,擁有新西蘭永久居留權(quán),畢業(yè)于北京大學(xué),曾在投資公司、美食公司任職,后轉(zhuǎn)行到芯片行業(yè),擔(dān)任萬和科技董事長、總經(jīng)理。

靠射頻業(yè)務(wù)起家,主營卻已轉(zhuǎn)到電子元器件分銷

萬和科技成立于2002年,早期業(yè)務(wù)以有線網(wǎng)絡(luò)通信CATV模組、FTTH光模塊研發(fā)生產(chǎn)銷售為主,經(jīng)過多年研發(fā)至2015年,萬和科技成功研發(fā)出了多款自主知識產(chǎn)權(quán)的砷化鎵功率倍增放大器,以及多款打破國內(nèi)空白的放大器產(chǎn)品。

萬和科技研發(fā)出的國內(nèi)第一款具有自動增益控制的壓控放大器AVG1009,2015年開始量產(chǎn)累計出貨超400萬只;在AVG1009基礎(chǔ)上,2019年萬和科技又研發(fā)出國內(nèi)第一款集成了數(shù)控衰減器的自動增益控制放大器AVG1011,解決壓控放大器輸出電平波動大的問題。

后來萬和科技在現(xiàn)有有線網(wǎng)絡(luò)通信的射頻芯片、射頻模組產(chǎn)品的基礎(chǔ)上向無線通信領(lǐng)域布局,先后推出無線音頻模組、毫米波圖傳模組及5G微基站低噪聲,原計劃沖刺北交所IPO也是為進(jìn)一步研發(fā)Wi-Fi 6 FEM芯片及微基站功率放大器芯片募集資金。

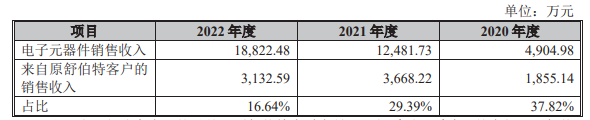

在深耕射頻領(lǐng)域17年后,2019年萬和科技射頻技術(shù)產(chǎn)品及服務(wù)業(yè)務(wù)實(shí)現(xiàn)5051.49萬元收入,貢獻(xiàn)高達(dá)92.30%的營業(yè)收入。2020年至2022年,萬和科技來自無線音頻模組的收入分別為1737.28萬元、2332.27萬元和2690.29萬元。2022年萬和科技射頻模組業(yè)務(wù)增長主要來源于新增客戶珠海奇芯光電、深圳西微數(shù)字。

但是自從萬和科技2020年開始布局拓展芯片分銷業(yè)務(wù)以來,射頻業(yè)務(wù)占比被稀釋得很厲害,到2022年射頻業(yè)務(wù)收入占比已降到三成。雖然芯片分銷玩家眾多,競爭激烈,但后來者的萬和科技陸續(xù)取得匯頂科技、宏芯宇、泰晶科技、基合半導(dǎo)體等***原廠的代理權(quán),電子元器件分銷收入取得快速增長,短短三年時間電子元器件銷售收入規(guī)模從79.06萬元飆升到12481.73萬元,業(yè)務(wù)占比從1.44%快速提升至55.75%。2022年萬和科技電子元器件銷售業(yè)務(wù)貢獻(xiàn)的營收再次提高到6成以上,達(dá)1.88億元。

萬和科技無需提供技術(shù)服務(wù)的分銷業(yè)務(wù)存在轉(zhuǎn)變成純貿(mào)易業(yè)務(wù)的風(fēng)險。北交所要求萬和科技說明剔除貿(mào)易類業(yè)務(wù)(分銷、晶圓代理)后公司主要財務(wù)指標(biāo),是否滿足上市條件,結(jié)合射頻技術(shù)業(yè)務(wù)的成長性及其與貿(mào)易類業(yè)務(wù)的關(guān)聯(lián)性、報告期內(nèi)貿(mào)易類業(yè)務(wù)大幅增長、新增客戶收入大幅增長的原因及合理性,進(jìn)一步說明公司是否存在拼湊業(yè)績上市的情形。

收入規(guī)模遠(yuǎn)低Qorvo,瞄準(zhǔn)WiFi6細(xì)分市場研發(fā)芯片

在有線網(wǎng)絡(luò)通信行業(yè),萬和科技的主要競爭對手是美國的Qorvo,Qorvo是有線傳輸網(wǎng)領(lǐng)域的領(lǐng)導(dǎo)者,在市場上占據(jù)了絕對多數(shù)份額,品牌優(yōu)勢和技術(shù)優(yōu)勢很強(qiáng)。萬和科技在報告期內(nèi)射頻技術(shù)產(chǎn)品的收入規(guī)模遠(yuǎn)低于Qorvo,很難與Qorvo在市場上直接競爭。

萬和科技選擇瞄準(zhǔn)細(xì)分市場研發(fā)芯片。以FTTH光模塊為例,2020年至2022年,萬和科技使用外購芯片的FTTH光模塊占比為15.51%、0.49%、0.16%,呈逐步較少趨勢。在FTTH光模塊領(lǐng)域,終端客戶更關(guān)注產(chǎn)品的性能和價格。因此在未指定芯片品牌的客戶中,萬和科技的射頻產(chǎn)品相對于Qorvo的產(chǎn)品,在性能指標(biāo)相近的情況,萬和科技的產(chǎn)品具備價格優(yōu)勢。

在無線網(wǎng)絡(luò)通信射頻器件行業(yè),萬和科技的國內(nèi)競爭對手主要是國博電子、重慶西南集成電路等;國外主要競爭對手有美國的Skyworks、Qorvo等企業(yè)。這些企業(yè)經(jīng)過長時間發(fā)展,具備一定的技術(shù)和資本優(yōu)勢。

雖然現(xiàn)在是芯片分銷業(yè)務(wù)收入占大頭,但萬和科技仍高度重視射頻技術(shù)業(yè)務(wù)的研發(fā)投入。報告期內(nèi),萬和科技的研發(fā)費(fèi)用分別為431.22萬元、435.85萬元和711.01萬元,上述研發(fā)費(fèi)用占射頻芯片及射頻模組收入比例分別為6.91%、5.26%和7.16%。

報告期內(nèi),萬和科技研發(fā)的涉及有線帶寬網(wǎng)絡(luò)的產(chǎn)品項(xiàng)目投入及進(jìn)展情況如下:

截至報告期末,萬和科技大部分產(chǎn)品已順利完成研發(fā),正在從事的研發(fā)項(xiàng)目中,涉及有線寬帶網(wǎng)絡(luò)領(lǐng)域的產(chǎn)品有低噪聲放大器SG204、數(shù)控可變增益放大器AVG1011P。該兩款射頻芯片產(chǎn)品均應(yīng)用于FTTx終端設(shè)備中,其中低噪聲放大器SG204滿足DOCSIS4.0規(guī)范。

萬和科技透露,低噪聲放大器SG204的研發(fā)任務(wù)主要是將產(chǎn)品的帶寬擴(kuò)展到1.8GHz以滿足DOCSIS4.0的要求,在輸出能力、噪聲等指標(biāo)要求方面和已完成研發(fā)的SG12系列芯片接近,該項(xiàng)目目前處于設(shè)計實(shí)施階段。AVG1011P的研發(fā)任務(wù)是在AVG011的基礎(chǔ)上,將自動增益控制的衰減范圍從24dB提升到30dB以上,該項(xiàng)目目前處于封裝測試驗(yàn)證階段。

萬和科技原計劃沖刺北交所IPO上市,使用募集資金進(jìn)一步將射頻技術(shù)業(yè)務(wù)延伸到Wi-Fi 6 FEM芯片、微基站功率放大器芯片。

現(xiàn)在終止IPO,萬和科技可能會通過其他融資渠道籌集資金開展WiFi6及WiFi 6E FEM芯片、微基站功率放大器芯片進(jìn)行深入研究和開發(fā)。

目前,全球WiFi6市場正在快速擴(kuò)張。根據(jù)Statista預(yù)計,2022年全球Wi-Fi 6(第六代Wi-Fi技術(shù))芯片將超過20億套。根據(jù)IDC數(shù)據(jù)顯示,截至2021年底,全球Wi-Fi6終端出貨量超過20億臺,占全部WiFi終端出貨量的50%以上,2025年有望增長至52億臺。

-

射頻芯片

+關(guān)注

關(guān)注

985文章

436瀏覽量

80787

發(fā)布評論請先 登錄

上市突圍賽!黑芝麻率先登陸港交所,智駕芯片高研發(fā)角逐高算力平臺

控匯股份北交所IPO終止

三協(xié)電機(jī)沖刺北交所上市

汽車座椅廠商雙英集團(tuán)北交所IPO獲受理

杰理再沖上市!藍(lán)牙耳機(jī)芯片占半數(shù),北交所最高募資

通領(lǐng)科技沖刺北交所

國亮新材北交所IPO進(jìn)入第二輪審核問詢

汽車內(nèi)飾廠商通領(lǐng)科技北交所IPO獲受理

IPO撤單潮!10月至今5家半導(dǎo)體企業(yè)終止上市,涉及射頻、AI等企業(yè)

佳能科技北交所IPO獲受理

智駕科技企業(yè)地平線通過港交所聆訊 IPO進(jìn)入倒計時

昆侖聯(lián)通IPO轉(zhuǎn)道北交所,年?duì)I收超20億,AI技術(shù)加速滲透進(jìn)IT服務(wù)行業(yè)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論