") 積層陶瓷電容器(MLCC)市場情況

積層陶瓷電容器(MLCC)市場情況

01MLCC基本概況

MLCC是片式多層陶瓷電容器的英文縮寫,是世界上用量最大、發(fā)展最快的片式元件之一。它將印刷有金屬電極漿料的陶瓷介質(zhì)膜片以多層交替堆疊的方式進(jìn)行疊層,經(jīng)過氣氛保護(hù)的高溫?zé)Y(jié)成為一個芯片整體,并在芯片的端頭部位涂敷上導(dǎo)電漿料,以形成多個電容器并聯(lián)。同時,為適應(yīng)表面貼裝波峰焊的要求,在端頭電極上還要電鍍上鎳和錫,形成三層電極端頭。其主要優(yōu)點為體積小、頻率范圍寬、壽命長、成本低。目前,陶瓷燒結(jié)技術(shù)相當(dāng)成熟,可以進(jìn)行大規(guī)模、高質(zhì)量的生產(chǎn)。從產(chǎn)值來看,陶瓷電容是最主要的電容產(chǎn)品,2016年占比56%,其中的MLCC占陶瓷電容市場93%的份額,相當(dāng)于一半以上的電容器市場。片式多層陶瓷電容器(MLCC)是世界上用量最大、發(fā)展最快的片式元件之一,在陶瓷電容器中生產(chǎn)值占比超過90%,應(yīng)用領(lǐng)域包括信息技術(shù)、消費類電子、通信、新能源、工業(yè)控制等各行業(yè)。

隨著5G、消費類電子、物聯(lián)網(wǎng)、工業(yè)、新能源汽車等下游應(yīng)用終端的快速發(fā)展,MLCC市場需求量不斷增加,具有廣闊的市場前景。高端MLCC產(chǎn)品由于存在較高的技術(shù)壁壘,市場主要被村田、太陽誘電、TDK、京瓷等日企主導(dǎo)。相較于國際龍頭廠商,我國MLCC廠商技術(shù)和產(chǎn)能相對落后,特別是在高端MLCC領(lǐng)域仍然依賴進(jìn)口。近年來,以風(fēng)華、三環(huán)、宇陽、微容等為代表的國內(nèi)MLCC頭部企業(yè)投入大量資金,研發(fā)能力以及生產(chǎn)能力不斷提升,差距正在逐漸縮小。在應(yīng)用市場方面,國內(nèi)下游應(yīng)用終端企業(yè)對國產(chǎn)MLCC等關(guān)鍵元器件越來越重視,加大推進(jìn)國產(chǎn)化MLCC產(chǎn)品和國產(chǎn)供應(yīng)商導(dǎo)入。在上游供應(yīng)鏈方面,國內(nèi)MLCC上游供應(yīng)鏈廠商與MLCC廠商合作不斷加強,技術(shù)有所提升,正逐漸滿足高端產(chǎn)品生產(chǎn)的需求。

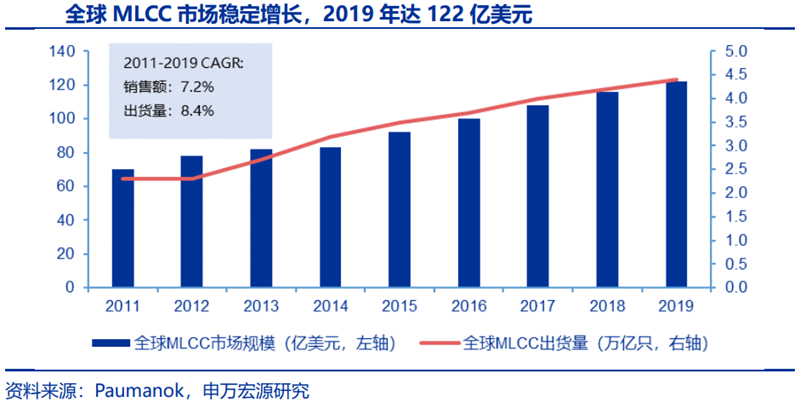

MLCC被譽為“電子工業(yè)大米”,具備體積小、體積與容量比高、易于SMT等優(yōu)點,廣泛應(yīng)用于消費電子、通訊、汽車電子、家電等領(lǐng)域。作為電子產(chǎn)品的必備元件,MLCC的需求隨著下游應(yīng)用的不斷拓展和升級穩(wěn)步提升。從最初的家電到PC、智能手機,下游消費電子終端的發(fā)展是MLCC市場增長的核心驅(qū)動力。根據(jù)Paumanok數(shù)據(jù),全球MLCC出貨量從2011年2.3萬億只增長至2019年接近4.5萬億只,CAGR8.4%;市場規(guī)模從2011年約70億美元增至2019年122億美元,CAGR7.2%。

2019年,中國MLCC市場規(guī)模約438億人民幣,占全球比重約50%,增速高于世界整體水平。根據(jù)中國電子元件行業(yè)協(xié)會發(fā)布的數(shù)據(jù),中國MLCC市場規(guī)模從2017年的310.8億人民幣增長至約2019年438.2億人民幣,CAGR為18.74%,高于同期全球增速13.62%,且占全球MLCC市場規(guī)模的比重超過一半,中國市場是全球規(guī)模性和成長性最好的MLCC市場。且從長期來看,5G+汽車電子驅(qū)動MLCC市場進(jìn)一步擴容。當(dāng)前隨著5G、汽車電子、物聯(lián)網(wǎng)滲透率的提高,MLCC有望迎來快速增長。根據(jù)MuRata的預(yù)測,以2019年MLCC市場為基準(zhǔn),到2024年,預(yù)計智能手機用MLCC市場規(guī)模約增長50%,CAGR約8.45%;基站用MLCC市場規(guī)模增長約40%,CAGR約6.96%;計算機存儲和服務(wù)器用MLCC市場規(guī)模增長約30%,CAGR約5.39%。

02產(chǎn)業(yè)發(fā)展溯源

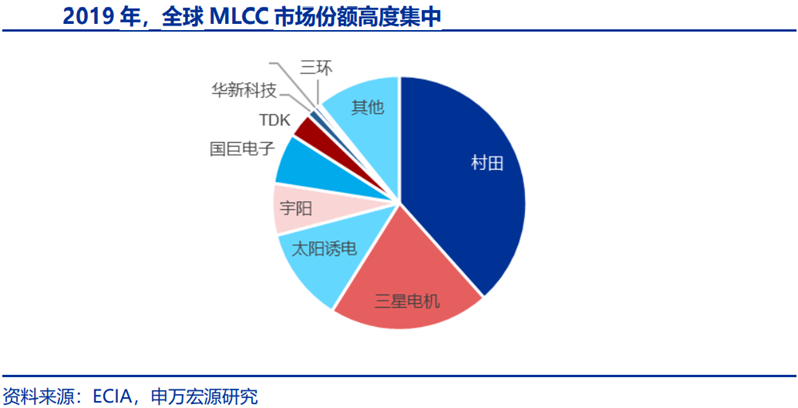

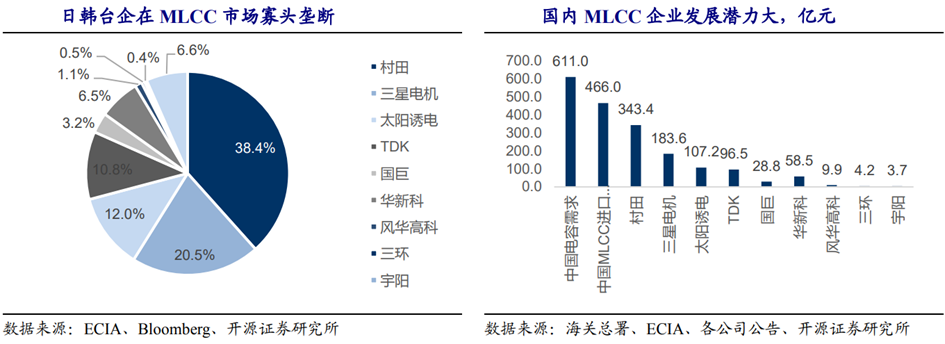

MLCC誕生于20世紀(jì)60年代,首先由美國企業(yè)研制成功,后來在日本Murata、TDK、太陽誘電等公司得到迅速發(fā)展并產(chǎn)業(yè)化。在1961年起,美國開始實施阿波羅計劃的過程中,出現(xiàn)了對小型、大靜電容量電容器的需求,應(yīng)運而生的便是片狀獨石陶瓷電容器。通過在超薄介電體上形成電極并進(jìn)行多層重疊,從而實現(xiàn)了小體積但具備大靜電容量的電容器。村田制作所迅速導(dǎo)入該技術(shù),并于1965年向市場投放首款產(chǎn)品。村田制作所推出的是用于中波收音機中的LC共振電路的100pF產(chǎn)品,是由厚度為50μm的氧化鈦(TiO?)介電體膜重疊而成。“剛推出市場時完全賣不動。不過,以超薄型卡片收音機的亮相為契機,體積比其他電容器小得多的片狀獨石陶瓷電容器的市場得到了迅速擴大”。全球MLCC市場集中高,CR3、CR5分別高達(dá)71%、84%,日廠優(yōu)勢顯著。日韓廠商MLCC產(chǎn)品范圍豐富,在技術(shù)和規(guī)模上均占據(jù)絕對優(yōu)勢。MLCC主要廠家有村田、三星電機、太陽誘電、國巨、TDK、華新科等,前三大廠商、前五大廠商市場份額分別為71%、84%。根據(jù)ECIA數(shù)據(jù),2019年全球前9大MLCC廠商中,有3家為日系廠商,合計市占率超過53%;臺系雙雄國巨、華新科合計市占率約7.6%;大陸代表企業(yè)宇陽、風(fēng)華高科、三環(huán)集團合計市場份額7.5%。

經(jīng)過近四十年的發(fā)展,中國本土MLCC產(chǎn)業(yè)取得了顯著進(jìn)步,以外資企業(yè)為主力。20世紀(jì)80年代,我國開始引進(jìn)第一條MLCC生產(chǎn)線,主要用于生產(chǎn)彩色電視機用MLCC。國外著名的MLCC生產(chǎn)企業(yè)紛紛在我國設(shè)立生產(chǎn)基地。日本村田分別于1994年和1995年在北京和無錫設(shè)立公司;三星電機分別于1992年、1993年和2009年在東莞、天津和昆山設(shè)立公司;TDK株式會社于1995年在廈門設(shè)立公司。此外,美國基美、國巨、華新科、太陽誘電等公司也紛紛在中國大陸設(shè)廠。目前國內(nèi)MLCC主要企業(yè)包括天津三星電機、蘇州國巨、東莞國巨、無錫村田、蘇州達(dá)方、東莞華科、太陽誘電(廣東)、深圳宇陽、風(fēng)華高科、潮州三環(huán)集團、廣東微容等企業(yè)。其中,風(fēng)華高科、三環(huán)集團、廣東微容、深圳宇陽為代表性內(nèi)資企業(yè)。

03行業(yè)壁壘分析

MLCC的生產(chǎn)制造具備非常高的壁壘,調(diào)漿、成型、堆疊、均壓、燒結(jié)、電鍍等眾多環(huán)節(jié),無一不對廠商在陶瓷粉體、成型燒結(jié)工藝、專用設(shè)備的積累,有著極高的要求。

1. MLCC第一大壁壘:電子陶瓷粉料的材料技術(shù)

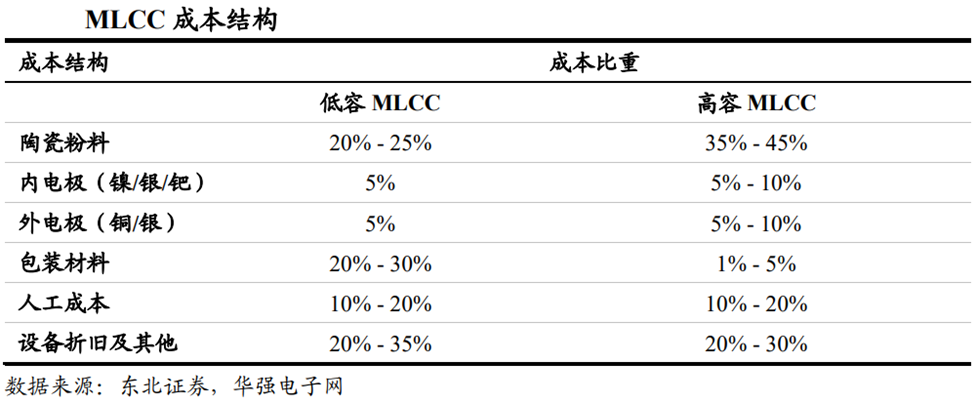

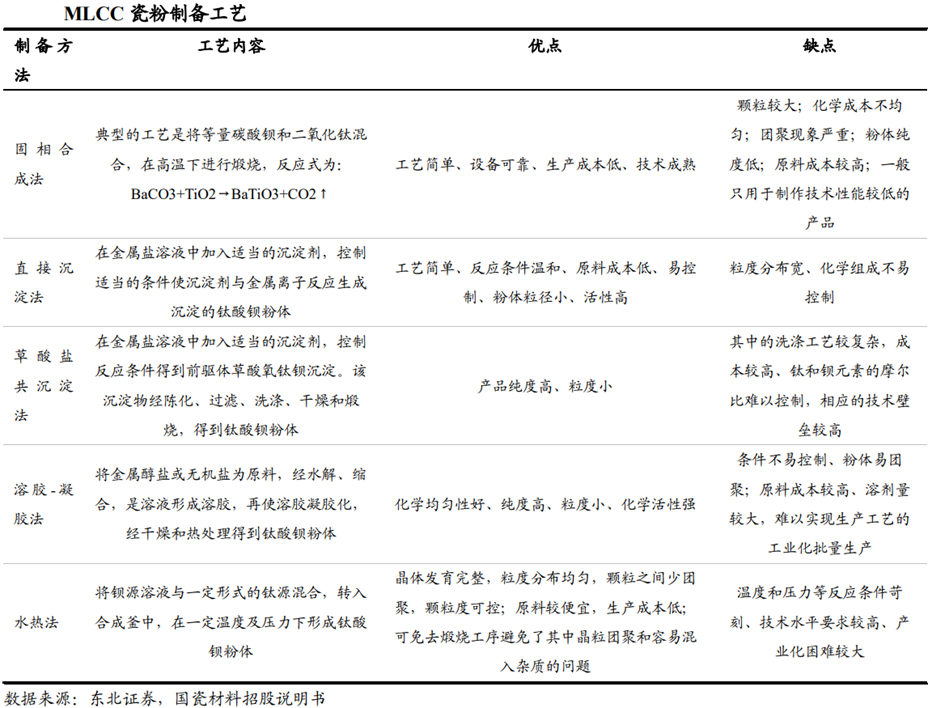

電子陶瓷材料在狹義上即陶瓷粉料,是生產(chǎn)MLCC的主要原料之一;而在廣義上,除陶瓷粉料外,電子陶瓷材料也包括陶瓷粉料的主要原料鈦酸鋇粉和改性添加劑。鈦酸鋇常溫下介電常數(shù)較高,故可作電介質(zhì)材料;但鈦酸鋇也有缺點,比如常溫下?lián)p耗角正切值、介電常數(shù)溫度系數(shù)都很大,需添加改性添加劑改變其化學(xué)性能,才能被用作電介質(zhì)。添加劑主要包括稀土類元素,例如釔、鈥、鏑等,以保證粉料的絕緣性;另一部分包括鎂、錳、釩、鉻、鉬、鎢等,以保證粉料的溫度穩(wěn)定性和可靠性。根據(jù)Paumanok,添加劑一般占粉料重量的5%。添加劑須與鈦酸鋇粉均勻分布,以控制電子陶瓷材料燒結(jié)中的微觀結(jié)構(gòu)及電氣特征。MLCC成本主要由陶瓷粉料、內(nèi)電極、外電極、包裝材料、人工成本、折舊設(shè)備及其他構(gòu)成。其中,陶瓷粉料占比較大,在低容MLCC產(chǎn)品中占比20%-25%,高容MLCC成品中占比高達(dá)35%-45%。MLCC所用電子陶瓷粉料的微細(xì)度、均勻度和可靠性直接決定了下游MLCC產(chǎn)品的尺寸、電容量和性能的穩(wěn)定。 工業(yè)化生產(chǎn)中使用的制備方法主要包括固相合成法、草酸鹽共沉淀法、水熱法等,溶膠-凝膠法及新提出的微波水熱法均尚在實驗室小試階段。從產(chǎn)出瓷粉的質(zhì)量來說,固相法和草酸法可用于規(guī)模化生產(chǎn),但粉體顆粒較大、不夠均勻,品質(zhì)較低,市場售價相應(yīng)較低;溶膠-凝膠法制備的粉體最為優(yōu)質(zhì),市場售價最高,生產(chǎn)成本也相應(yīng)較高,生產(chǎn)周期長,粉體容易團聚,不適于用作大批量生產(chǎn);水熱法生產(chǎn)的顆粒細(xì)且均勻,易于獲得下游客戶的認(rèn)可,可用于較為高端的MLCC產(chǎn)品,相應(yīng)的市場售價較高,而生產(chǎn)成本相對較低,因此業(yè)內(nèi)普遍預(yù)測水熱法將對其他制備工藝形成一定的市場替代。

工業(yè)化生產(chǎn)中使用的制備方法主要包括固相合成法、草酸鹽共沉淀法、水熱法等,溶膠-凝膠法及新提出的微波水熱法均尚在實驗室小試階段。從產(chǎn)出瓷粉的質(zhì)量來說,固相法和草酸法可用于規(guī)模化生產(chǎn),但粉體顆粒較大、不夠均勻,品質(zhì)較低,市場售價相應(yīng)較低;溶膠-凝膠法制備的粉體最為優(yōu)質(zhì),市場售價最高,生產(chǎn)成本也相應(yīng)較高,生產(chǎn)周期長,粉體容易團聚,不適于用作大批量生產(chǎn);水熱法生產(chǎn)的顆粒細(xì)且均勻,易于獲得下游客戶的認(rèn)可,可用于較為高端的MLCC產(chǎn)品,相應(yīng)的市場售價較高,而生產(chǎn)成本相對較低,因此業(yè)內(nèi)普遍預(yù)測水熱法將對其他制備工藝形成一定的市場替代。 陶瓷粉料市場集中度較高,市場份額和先進(jìn)技術(shù)都集中于日本。市占率方面,超過75%的瓷粉由日商供應(yīng),2018年全球外銷陶瓷粉體前7大廠商有5家來自日本,前3大廠商日本堺化學(xué)、美國Ferro及日本化學(xué)市占率依次28%、20%、14%。國瓷材料是國內(nèi)首家、全球第二家成功運用水熱工藝批量生產(chǎn)納米鈦酸鋇粉體的廠家,也是中國大陸規(guī)模最大的批量生產(chǎn)并外銷瓷粉的廠家,市占率為10%。國內(nèi)廠商比如風(fēng)華高科正加快建設(shè)國家重點實驗室,BT01瓷粉性能達(dá)到國際先進(jìn)水平。

陶瓷粉料市場集中度較高,市場份額和先進(jìn)技術(shù)都集中于日本。市占率方面,超過75%的瓷粉由日商供應(yīng),2018年全球外銷陶瓷粉體前7大廠商有5家來自日本,前3大廠商日本堺化學(xué)、美國Ferro及日本化學(xué)市占率依次28%、20%、14%。國瓷材料是國內(nèi)首家、全球第二家成功運用水熱工藝批量生產(chǎn)納米鈦酸鋇粉體的廠家,也是中國大陸規(guī)模最大的批量生產(chǎn)并外銷瓷粉的廠家,市占率為10%。國內(nèi)廠商比如風(fēng)華高科正加快建設(shè)國家重點實驗室,BT01瓷粉性能達(dá)到國際先進(jìn)水平。

2. MLCC第二大壁壘:工藝

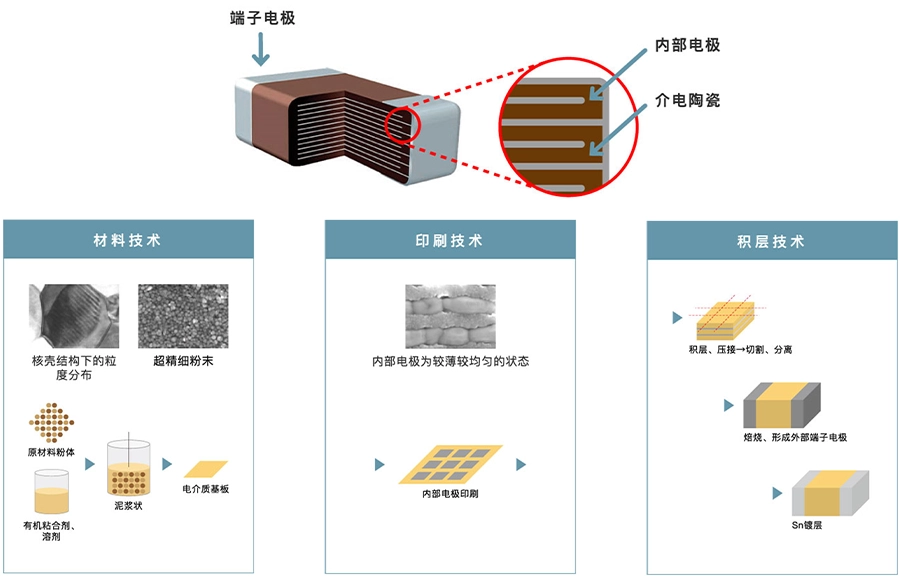

MLCC制作工藝流程大致如下:首先氧化鈦、鈦酸鋇等電介質(zhì)粉末混入粘合劑、增塑劑、分散劑等溶劑支撐膏狀漿料(原材料決定MLCC性能),涂敷于載體膜(薄膜為特種材料,保證表面平整),形成印刷電路基板;然后利用已形成多個電極圖案的印網(wǎng)掩膜將膏狀的內(nèi)部電極材料印刷至電路基板上(不同MLCC的尺寸由該工藝保證)。并將印刷后的內(nèi)部電極積層后進(jìn)行加壓,層數(shù)在100-1000層以上(具體尺寸的電容值是由不同的層數(shù)確定的);再將一體成型的基層片切成規(guī)定尺寸,形成貼片,并把貼片送進(jìn)燒制爐,以1000-1300℃高溫?zé)疲纬捎操|(zhì)陶瓷;其次是涂敷膏狀外部電極,用600-850℃進(jìn)行燒制,鍍鎳和錫(鍍鎳防止電容老衰,鍍錫決定電容的可焊性);最后完成靜電容量、絕緣電阻等特性檢查后出貨。

- 薄層化、多層化技術(shù)

提升電容量是MLCC替代其他類型電容器的有效途徑,在一定的體積內(nèi)制造更大電容量的MLCC,一直是MLCC領(lǐng)域的重要研發(fā)課題。MLCC的電容量與電極面積、積層數(shù)及使用的電介質(zhì)相對電容率成正比關(guān)系,與電介質(zhì)層的尺寸成反比關(guān)系。因此,在一定體積內(nèi)提升電容量的方法主要有兩種,其一是減小電介質(zhì)層厚度,其二是增加MLCC內(nèi)部的積層數(shù)。所以這就要求MLCC廠商具備先進(jìn)的涂抹工藝與厚膜印刷工藝以實現(xiàn)薄層化,以及通過接近極限的薄層化技術(shù)和多層化技術(shù),進(jìn)一步提升小型化、大容量化的需求。目前,日本廠商普遍可以做到1μm薄膜介質(zhì)堆疊1000層以上,而中國廠商只能達(dá)到300至500層,與國外龍頭還有一定差距。此外,為了提升高品質(zhì)MLCC的成品率,需要使薄陶瓷薄膜的厚度保持均勻。如果膜厚不均勻,則夾住介電膜的電極可能接觸而發(fā)生短路,從而失去電容器的功能。即使不發(fā)生短路,如果膜厚均勻度很差,也將導(dǎo)致耐電壓或可靠性下降等問題。

- 陶瓷粉料和金屬電極的共燒技術(shù)

MLCC是由多層陶瓷介質(zhì)印刷內(nèi)電極漿料,疊合共燒而成。制造MLCC時的突出難點是,燒結(jié)前后陶瓷薄膜會大幅縮小。如果單純減小介電膜和電極的厚度,會因燒結(jié)時的縮小導(dǎo)致整體開裂。若要在印刷電極圖案的狀態(tài)下,確保燒結(jié)后的元件保持正常結(jié)構(gòu),需要采用合適的技術(shù)和專利。掌握好的共燒技術(shù)可以生產(chǎn)出更薄介質(zhì)(2μm以下)、更高層數(shù)(1000層以上)的MLCC。當(dāng)前日本公司在MLCC燒結(jié)專用設(shè)備技術(shù)方面領(lǐng)先于其它各國,不僅有各式氮氣氛窯爐(鐘罩爐和隧道爐),而且在設(shè)備自動化、精度方面有明顯的優(yōu)勢。例如日本TDK公司在共燒時就是利用電腦進(jìn)行精密的溫度管理和空氣控制。共燒問題的解決,一方面需在燒結(jié)設(shè)備上進(jìn)行持續(xù)研發(fā);另一方面也需要MLCC陶瓷粉料供應(yīng)商在瓷粉制備階段就與MLCC廠商進(jìn)行緊密的合作,通過調(diào)整瓷粉的燒結(jié)伸縮曲線,使之與電極匹配良好,更易于與金屬電極共同燒結(jié)。

3. 設(shè)備壁壘工欲善其事必先利其器。沒有飛船,月球永遠(yuǎn)只能是美麗的傳說。日本的MLCC產(chǎn)業(yè),不僅材料出眾,其生產(chǎn)設(shè)備也十分出眾。MLCC的制造需要堆疊機、印刷機、切片機和端銀機等設(shè)備,而先進(jìn)的設(shè)備總是被日本為首的廠商所壟斷。以流延機為例。流延機是MLCC產(chǎn)業(yè)中投資最大,技術(shù)難度最高的設(shè)備。標(biāo)準(zhǔn)化的設(shè)備并不能直接滿足企業(yè)的生產(chǎn)需求,MLCC企業(yè)還需要根據(jù)自身對材料特性和制造工藝的理解,對標(biāo)準(zhǔn)化的設(shè)備再次進(jìn)行改造。這些都是需要長時間經(jīng)驗與技術(shù)的積累,才可以達(dá)成好的效果。試錯需要時間,打磨需要時間。在一個發(fā)展緩慢的產(chǎn)業(yè)中,高端制造靠的是研發(fā),但更需要的是數(shù)十年如一日的研發(fā)。

04國內(nèi)市場發(fā)展前瞻

與其他地區(qū)相比,中國大陸的MLCC產(chǎn)業(yè)鏈還很薄弱,目前薄介質(zhì)、大容量MLCC關(guān)鍵材料需要依靠進(jìn)口,國際同行對大陸企業(yè)實行技術(shù)封鎖。目前大陸的MLCC企業(yè)有風(fēng)華高科、三環(huán)集團、宇陽科技、火炬電子、鴻遠(yuǎn)電子等。其中風(fēng)華高科是大陸MLCC龍頭,深耕產(chǎn)業(yè)三十年,技術(shù)能力同臺系企業(yè)相差無幾;三環(huán)集團具有中大尺寸、中高壓、特殊品多品類MLCC的量產(chǎn)能力;在材料方面,國瓷材料是繼日本堺化學(xué)之后,全球第二家成功運用水熱工藝批量生產(chǎn)高純度、納米級鈦酸鋇粉體的廠家,填補了國內(nèi)MLCC電子陶瓷材料行業(yè)的空白。國瓷材料也是目前市場上唯一一家能夠供應(yīng)全系列規(guī)格尺寸的MLCC粉體材料的廠商,主要客戶有三星、國巨、三環(huán)、宇陽等MLCC企業(yè)。

1. MLCC領(lǐng)域國產(chǎn)替代潛力巨大全球市場規(guī)模超130億美元,移動通信是最大應(yīng)用市場。MLCC具有高頻特性好、容量范圍寬、工作溫度范圍寬、穩(wěn)定性強、體積小、價格便宜等特點,廣泛應(yīng)用于移動電子、無線通信等領(lǐng)域。CECA預(yù)計,2020年全球MLCC市場規(guī)模達(dá)131億美元。其中,移動通信領(lǐng)域需求占比超50%,是最大應(yīng)用市場,KEMET數(shù)據(jù)顯示,按應(yīng)用領(lǐng)域分,2019年,移動設(shè)備、工業(yè)、PC和消費類電子、汽車對MLCC需求量占比分別為55.4%、20.5%、17%和7.1%。手機和車用市場是MLCC市場未來主要的增長來源。無線通信技術(shù)的升級意味著手機射頻器件數(shù)量和電路密度的增加。為了保證各電路信號正常傳輸,需要增加大量的MLCC以屏蔽各電路間的互相干擾。與傳統(tǒng)車相比,電動車的電子化水平有大幅提升,從新增的電控、電池管理系統(tǒng),從影音娛樂系統(tǒng)到ADAS系統(tǒng)到完全自動駕駛系統(tǒng)等等。汽車電子化水平的提升極大促進(jìn)了車用MLCC的增長。Taiyo Yuden預(yù)計,隨著電動汽車對MLCC需求的大幅提升,2023年車用市場MLCC需求將是2019年的1.9倍。

日韓臺寡頭壟斷,MLCC進(jìn)口替代潛力大。2019年,MLCC收入規(guī)模前三的Murata、三星電機和太陽誘電全球市占率71%,排名前六的MLCC企業(yè)市場份額已占到整個市場規(guī)模總額的90%以上,行業(yè)呈現(xiàn)寡頭壟斷格局。2019年國內(nèi)MLCC進(jìn)口額466億元,國內(nèi)龍頭風(fēng)華高科MLCC收入僅9.9億元,全球市占率1.1%,不僅遠(yuǎn)低于海外龍頭,也大幅低于鋁電解電容、薄膜電容、電感國內(nèi)龍頭在全球的市場率,MLCC國產(chǎn)替代潛力巨大。 2、進(jìn)口替代加速,國內(nèi)龍頭迎來發(fā)展良機

2、進(jìn)口替代加速,國內(nèi)龍頭迎來發(fā)展良機

日廠戰(zhàn)略退出中低端市場,臺企漲價傷害終端客戶。2017年開始,村田、太陽誘電、TDK等具備技術(shù)實力的龍頭廠商開始戰(zhàn)略性調(diào)整,逐步退出毛利率相對較低的傳統(tǒng)業(yè)務(wù)產(chǎn)能,將MLCC產(chǎn)能轉(zhuǎn)投入未來需求量更大,利潤更高的車用和工業(yè)領(lǐng)域。2018年,國巨等廠商借日廠退出一般型號,營造供給緊張市況并大幅提價,引發(fā)下游客戶不滿。終端廠商尋求元器件國產(chǎn)化,開始大力扶持國內(nèi)元器件廠商,加快導(dǎo)入國內(nèi)供應(yīng)商。

貿(mào)易摩擦提升供應(yīng)鏈自主可控訴求,疫情進(jìn)一步加快產(chǎn)業(yè)轉(zhuǎn)移進(jìn)度。中美貿(mào)易摩擦下,中興、華為、海康等企業(yè)被美國制裁后面臨斷供危機。在此背景下,國內(nèi)終端廠商對供應(yīng)鏈自主可控訴求強烈,紛紛開啟上游零部件的國產(chǎn)化進(jìn)程。新冠疫情出現(xiàn)后海外工廠生產(chǎn)受到影響,終端產(chǎn)品和零部件轉(zhuǎn)單效應(yīng)明顯,進(jìn)一步加快了包括MLCC在內(nèi)的上游零部件產(chǎn)業(yè)轉(zhuǎn)移的進(jìn)度。

產(chǎn)品一致性、穩(wěn)定性要求高,工藝是關(guān)鍵,行業(yè)龍頭具備優(yōu)勢。產(chǎn)品一致性和穩(wěn)定性對公司的生產(chǎn)工藝和品質(zhì)管理體系有非常高的要求。電子陶瓷粉料的微細(xì)度、均勻度和可靠性直接決定了下游MLCC產(chǎn)品的尺寸、電容量和性能的穩(wěn)定,粉體里面需要加入稀土成分,每一家的配比都不一樣,燒出來性能也不一樣,溫度的曲線都不一樣,首先材料方面就需要長期的工藝摸索。制造環(huán)節(jié),還要解決薄層化技術(shù)、多層化技術(shù)和共燒技術(shù)難點,這其中都有很深的know-how。龍頭廠商在工藝方面有長期的經(jīng)驗積累和持續(xù)的研發(fā)投入,相比后進(jìn)者在工藝方面更有優(yōu)勢。

國內(nèi)龍頭積極擴廠承接國產(chǎn)替代市場。2020年3月5日,三環(huán)集團發(fā)布定增預(yù)案,擬投資22.5億元用于5G通信用高品質(zhì)多層片式陶瓷電容器擴產(chǎn)技術(shù)改造,項目達(dá)產(chǎn)后將新增200億只/月產(chǎn)能。風(fēng)華高科亦于2020年3月16日發(fā)布擴產(chǎn)公告,擬投資75億元建設(shè)祥和工業(yè)園高端電容基地項目,項目達(dá)產(chǎn)后將新增450億只/月MLCC產(chǎn)能。三環(huán)集團和風(fēng)華高科的擴產(chǎn)計劃,將極大緩解國內(nèi)終端廠商對海外MLCC的依賴度,兩家龍頭公司MLCC業(yè)務(wù)也有望借本輪國產(chǎn)替代機遇得到快速發(fā)展。

05總結(jié)

正視差距才能抹平差距,雖然國產(chǎn)MLCC企業(yè)在不斷進(jìn)步,但某一細(xì)分領(lǐng)域的進(jìn)步從來靠的都不是某一環(huán)節(jié)的突破,而是要整個產(chǎn)業(yè)鏈共同實現(xiàn)突破。就如同國產(chǎn)數(shù)字芯片一樣,設(shè)計能力強,但也需要制造能力跟得上。類推到被動元器件產(chǎn)業(yè)。正視差距,從材料到工藝不斷的革新,不斷的突破才能實現(xiàn)產(chǎn)業(yè)鏈的起飛。當(dāng)然這需要時間。積跬步才能至千里,日本企業(yè)是這么一步步發(fā)展起來的,國產(chǎn)企業(yè)自然也需要經(jīng)過時間的洗禮。好在我們有全球最大的市場,未來隨著5G的普及,新能源汽車的不斷發(fā)展,以MLCC為代表的被動元器件產(chǎn)業(yè)肯定也會需求大增,這給予國產(chǎn)企業(yè)更多的試錯空間和更大的成長機會。未來可期。

注:文章內(nèi)容整理自網(wǎng)絡(luò)

-

電容器

+關(guān)注

關(guān)注

64文章

6644瀏覽量

102584 -

MLCC

+關(guān)注

關(guān)注

47文章

743瀏覽量

47210 -

元件

+關(guān)注

關(guān)注

4文章

1179瀏覽量

37608

發(fā)布評論請先 登錄

三星貼片電容的疊層陶瓷技術(shù)(MLCC)詳解

太誘陶瓷電容器的靜電容量與電壓的關(guān)系

TDK積層陶瓷電容器新品 封裝尺寸3225、100V電容的汽車用積層陶瓷電容器

多層陶瓷電容(MLCC)的選型與應(yīng)用

陶瓷電容材質(zhì)解析:村田MLCC的高穩(wěn)定性優(yōu)勢

貼片陶瓷電容器發(fā)生斷裂的原因是什么?

三星代理-疊層陶瓷貼片電容器的選型

鈮電容器的優(yōu)缺點 鈮電容器與陶瓷電容器比較

陶瓷電容器在電動汽車領(lǐng)域的應(yīng)用

PCM1704去藕電容器能否以超低ESR電容器來進(jìn)行替換?

村田多層陶瓷電容器的基本結(jié)構(gòu)

貼片電容陶瓷電容MLCC材質(zhì)分類

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論