最大本土ICV測試供應商!賽目科技重啟IPO,年營收超億元

最大本土ICV測試供應商!賽目科技重啟IPO,年營收超億元

電子發燒友網報道(文/莫婷婷)11月17日,工業和信息化部、公安部、住房和城鄉建設部、交通運輸部聯合發布了《關于開展智能網聯汽車準入和上路通行試點工作的通知》(以下簡稱“通知”),部署開展智能網聯汽車準入和上路通行試點工作。盡管這只是一個試點通知,但是在利好政策的支持下,國內自動駕駛的發展將進一步加快,L3/L4級自動駕駛汽車上路也將在政策的推動下穩步加快。

在自動駕駛汽車正式上路之前,不能跳過的環節就是ICV仿真測試、驗證。目前,國內廠商中最大ICV仿真測試工具及平臺供應商是賽目科技,在國內市場排名第四名,前面三大廠商分別是來自德國、荷蘭、美國的廠商。

賽目科技成立于2014年,于2018年開始ICV測試相關業務。2020年完成億元戰略融資,在2021年完成10億元的A輪融資,華為的哈勃投資參與該輪融資。2022年的A+輪融資金額超過23億元。賽目科技的意圖非常明顯,沖刺港股上市。但賽目科技在去年12月曾向港交所遞交上市申請失效,今年11月份再度申請。

ICV市場之大

ICV指的是配備先進的傳感器、控制器及執行器的道路車輛,具有智能及合作駕駛功能的智能網聯汽車。ICV測試、驗證和評測能夠確保汽車的安全可靠性。

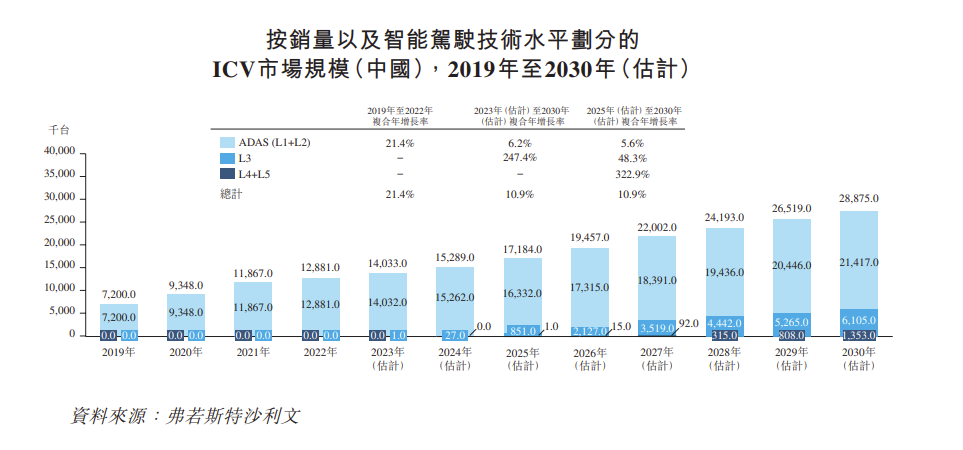

當前,國內智能駕駛技術仍處于發展階段,盡管ADAS級ICV(指搭載L1級或L2駕駛技術的ICV)已經實現批量生產,但是L3及以上級別的ICV因有關其市場準入的法律及法規尚未頒布而尚未達到市場投放階段,且僅能于用作實驗及示范的特定場景下運行。

根據賽目科技招股書中的數據,在2022年,中國約有300至400家ICV制造商,其中從事L3或以上級別自動駕駛解決方案開發者不足50家。《通知》的發布將為高階智能駕駛的相關市場都帶來發展機會。可見,ICV市場隨著國內L3及以上自動駕駛汽車的商業化,將迎來較大的發展前景。預計到2030年,中國L4及以上 ICV銷量將增至約1,353,000臺。

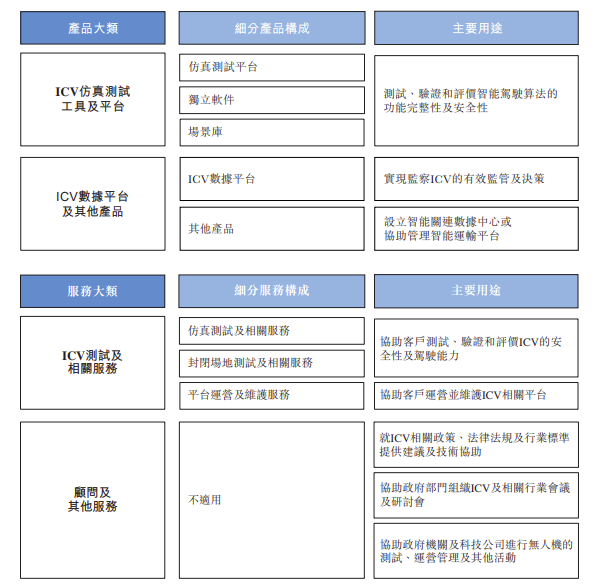

ICV測試、驗證和評價解決方案包括ICV仿真測試工具及平臺、 ICV數據平臺及其他產品、仿真測試服務、道路測試服務(封閉場地測試+開放道路測試)及其他。目前,賽目科技提供了ICV仿真測試工具及平臺、 ICV數據平臺。

根據介紹,賽目科技自主研發的Sim Pro仿真測試工具鏈,是全球首個通過功能安全ASIL D級別產品認證的仿真測試、驗證和評價工具鏈。功能安全及預期功能安全分析工具Safety Pro可分析并泛化出對應車型方案的預期功能安全場景庫,并通過Sim Pro進行驗證,從而打造國內基于預期功能安全分析、測試、驗證的工具鏈閉環。

2021年,賽目科技推出中國首個基于云的ICV仿真測試平臺,可實現從安全分析到仿真測試全棧能力的云部署。

圖:賽目科技的產品和服務分類

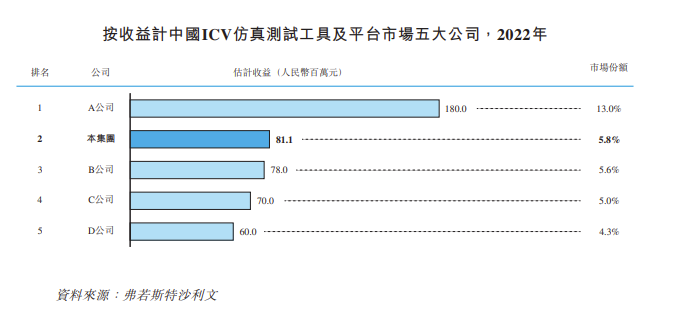

國際市場調研機構弗若斯特沙利文的數據顯示,2022年,中國ICV仿真測試工具及平臺的市場規模達到約14億元人民幣,賽目科技貢獻了將近三成的營收,排名第二。

如果從前五大供應商來看,賽目科技在ICV仿真測試平臺上是極具優勢的,因為其他四大供應商不在中國提供ICV仿真測試平臺,提供的ICV仿真測試產品只是ICV仿真測試及相關解決方案的指定工具,也就是說銷售的不是基于平臺的集成解決方案。

上半年虧損千萬,服務業務成為第二增長曲線

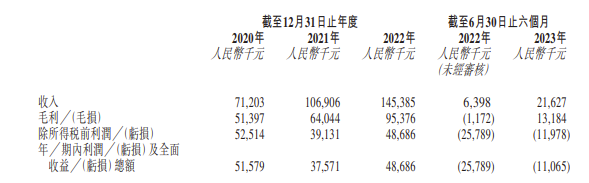

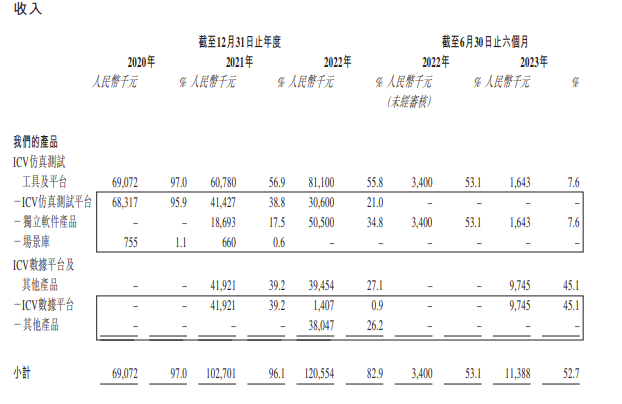

賽目科技在中國ICV市場的地位可見一斑。從業績來看,賽目科技在2020年、2021年和2022年的收入分別為7120.3萬元、1.07億元和1.45億元,復合年增長率為42.89%。2023年上半年,賽目科技實現收入2162.7萬元。

在凈利潤上,賽目科技在2020年、2021年和2022年的凈利潤分別為5157.9萬元、3757.1萬元和4868.6萬元,2023年上半年虧損1106.5萬元。今年整年的業績能否扭虧為盈,賽目科技下半年的壓力也不小。

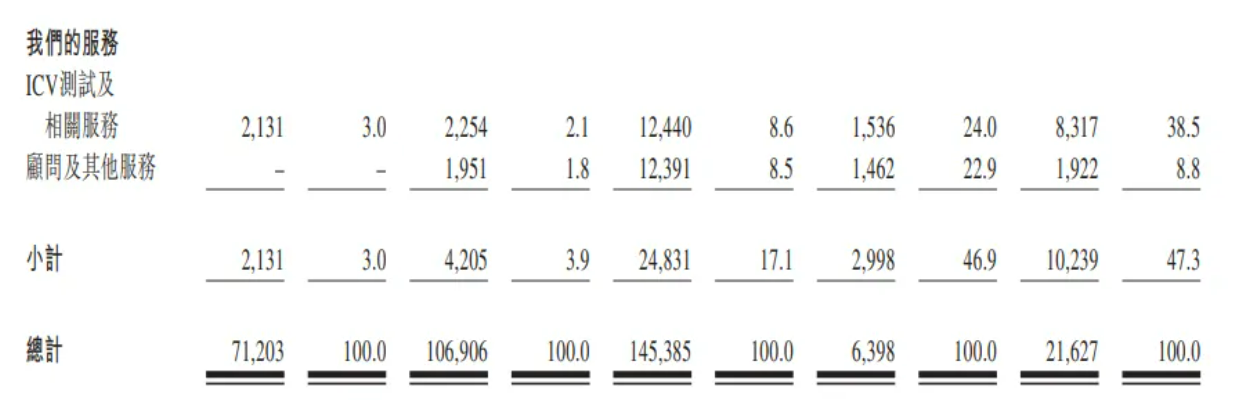

分業務來看,在2020年、2021年、2022年,2023年上半年,賽目科技的ICV仿真測試工具及平臺和ICV數據平臺及其他產品的收入合計為6907.2萬元、1.03億元、1.21億元和1138.8萬元,分別占總收入的97.0%、96.1%、82.9%和52.7%。可以看到,該產品業務的占比有所下降,這是因為賽目科技的服務業務——ICV測試及相關服務和顧問及其他服務的占比有所提升。

招股書顯示,ICV測試及相關服務和顧問及其他服務在同比的營收分別為213.1萬元、420.5萬元、2483.1萬元和1023.9萬元,分別占總收入的3%、3.9%、17.1%、47.3%。在2023年上半年,該業務收入的占比將近總收入的一半,成為公司的第二增長曲線。

盡管賽目科技在營收上能夠保持穩定增長,但是公司存在依賴大客戶的風險。招股書顯示,公司來自前五大客戶的收入占比分別為100.0%、93.4%、67.2%和78.9%。未來隨著智能駕駛汽車市場的增長,賽目科技能否開拓更多的客戶對其后續的發展起著關鍵的作用。

-

ipo

+關注

關注

1文章

1234瀏覽量

33515 -

賽目科技

+關注

關注

0文章

44瀏覽量

1076

發布評論請先 登錄

德賽西威榮登2025年全球汽車零部件供應商百強榜單

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

日賺1.1億,營收超特斯拉!比亞迪史上最強財報兩大看點

史上最強財報!小米2024年營收飆漲35%,2025年汽車交付超35萬輛

全球行業唯一盈利!禾賽科技2024年實現營收20.8億 獲歐洲大客戶定點

禾賽科技2024年Q4及全年財報解讀 全年營收20.8億 全球行業唯一盈利

賽力斯預計營收達1442-1467億元

禾賽科技2024年第三季度營收5.4億元

中微公司前三季度營收55億元!新品LPCVD 設備放量,新增訂單76.4 億元

比亞迪單季營收首超特斯拉,達2011億元

百度第二季度營收339億元

美國半導體設備供應商匯總(92家)

工商網監

工商網監

評論