2023中國半導體市場回顧暨百強企業揭曉

2023中國半導體市場回顧暨百強企業揭曉

近日,以“重組創變,整合致勝”為主題的2024半導體投資年會及IC風云榜頒獎典禮在北京舉行,本次會議由半導體投資聯盟主辦、愛集微承辦。在此期間,愛集微副總裁、集微咨詢總經理韓曉敏發表了名為“2023中國半導體市場回顧暨2023中國半導體企業 TOP 100發布”的演講,深度解析了2023年中國半導體企業在營收、地域分布等方面的表現,同時對未來發展趨勢作出了展望。

據了解,2023年整體半導體行業呈現出穩步增長的態勢,全年銷售額增加了7.36%。然而,受經濟環境多重因素影響,包括消費電子市場的持續下滑、美元加息及行業周期步入下行區間等,下半年開始半導體行業陷入了“寒冬”期。

就國內芯片行業而言,雖然也面臨著挑戰,但仍然保持了良好的發展勢頭。韓曉敏預計,2023年中國芯片公司的銷售額將達5270億元,比去年略增7.36%。他認為,過去二十年,盡管全球半導體產業歷經起伏,但中國半導體市場始終保持在兩位數甚至更高增長,只是中間數值的大小有所區別。如今,隨著產業規模逐漸壯大,內外環境和競爭壓力不斷增大,曾經不受外界干擾的小氣候已難以自持。

盡管如此,韓曉敏強調,盡管今年的成長速度不如從前,中國半導體產業的表現仍然領先于全球平均水平,維持了增長的大趨勢。展望未來,中國作為全球最大的電子產品及設備制造商,仍將發揮重要作用,這預示著半導體產業在中國仍具有廣闊的發展空間。

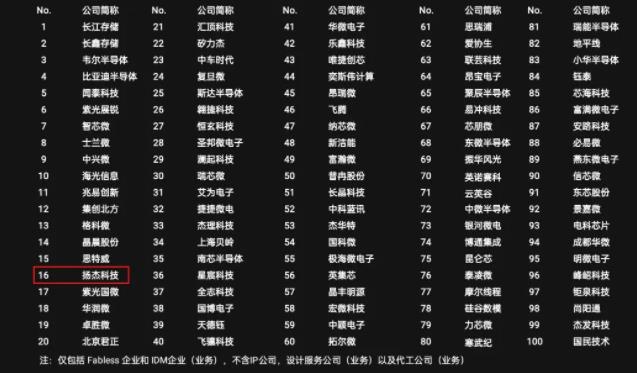

此外,研究表明,2023年中國半導體企業TOP 100的總銷售額達到了2815.75元人民幣,同比增長了16.4%,頭部企業的競爭力得到顯著提升。其中,年銷售額超過10億美元的企業有11家,超過10億元人民幣的企業則有64家。這充分顯示出我國半導體領域的大型企業正在進一步壯大,優勢資源更趨向于向領軍企業集中。

科創板對我國半導體產業的促進作用仍然明顯。目前科創板作為我國半導體公司主要上市地,產業鏈環節日益完善。集微咨詢數據顯示,2023年在TOP 100企業中,已上市企業68家,上市流程中企業6家,未上市(包括未報會、終止、中止等)26家。半導體業內人士認為,在科創板的助力下,半導體設備公司正持續加大創新要素投入、推進“卡脖子”領域的科研攻關,有力推動半導體產業鏈的國產化進程。

滬深京位居前三,優越區域逐漸成形

從國內半導體產業鏈的公司分布地址來看,半導體產業呈現區域集中的趨勢,目前形成了以長三角、環渤海、珠三角、中西部等為核心的城市發展集群。集微咨詢的數據顯示,2023年中國半導體企業 TOP 100 分布在上海市、北京市等18個省級行政區,其中上海市27家最多,廣東省21(19)家次之,江蘇省和北京市分別以18家和8家位居第三、第四。

如果按城市計算,仍然是上海市27家最多,深圳市15家次之,北京市8家居第三位,蘇州市6家第四,無錫市5家第五,杭州市4家列第六,天津市、珠海市各3家并列第七。

經過這些年來的發展,不同區域也逐漸形成區域間的不同特色。長三角地區的半導體發展覆蓋了整個產業鏈,在全國處于領先地位;環渤海地區的半導體產業是以京津為核心,特別北京高校資源豐富,具有很強的創新能力;珠三角地區的半導體產業布局以深圳、廣州、珠海為核心,與下游聯動密切,具有很強成長空間;中西部地區的半導體產業以西安、成都、重慶、武漢、長沙為核心,形成半導體產業集群,近年來發展速度也在顯著加快。

-

電子產品

+關注

關注

6文章

1213瀏覽量

59218 -

半導體

+關注

關注

335文章

28702瀏覽量

234221 -

芯片行業

+關注

關注

1文章

28瀏覽量

8155

發布評論請先 登錄

意法半導體榮登2025年全球百強創新機構榜單

騏俊物聯再次榮登2024年度中國物聯網企業百強榜

景嘉微榮獲2024湖南湘江新區民營企業“稅收貢獻百強”“研發投入百強”“社會責任百強”稱號

軟通動力榮登2024北京多項企業百強榜單

成都華微榮獲中國IC設計企業百強

揚杰科技登榜“2024中國半導體企業TOP100”

工商網監

工商網監

評論