最新研究成果揭示,未來十年全球物聯網市場將經歷哪些變化?

最新研究成果揭示,未來十年全球物聯網市場將經歷哪些變化?

近日,海外知名物聯網市場研究機構Transforma Insights推出新的物聯網市場預測報告,總結了2023年物聯網市場發展結果,并對未來10年物聯網市場進行的預測。Transforma Insights是由原Machina Research的兩位創始人Jim Morrish和Matt Hatton創辦,此前Machina Research在物聯網領域的研究已經得到市場高度認可,并于2016年11月被Gartner收購。Jim Morrish和Matt Hatton對于物聯網市場多方面的預測后來得到了驗證,本次推出的針對2033年物聯網的市場報告,值得作為一個重要的參考。

01

未來10年,物聯網連接數從160億增長到400億?

早在2010年左右,物聯網成為市場發展的熱點,大量機構紛紛對物聯網市場給出樂觀預測,認為到2020年物聯網連接數可達到500億,但市場最終的結果與這些樂觀預測相去甚遠。實際上,到2020年底,全球物聯網連接數剛剛跨國100億的門檻,僅達到大部分機構預測的20%。可以看出,物聯網市場的發展還是面臨著多重困境,近年來產業發展趨向更加理性。

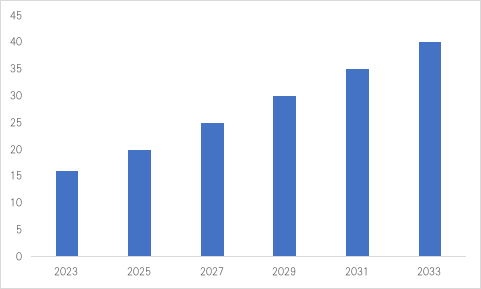

根據Transforma Insights的跟蹤數據,截至2023年末,物聯網連接數超過160億,這與多家市場研究機構的數據基本一致。例如,IoT Analytics的跟蹤數據顯示到2023年底物聯網連接數將達到167億。

2023-2033全球物聯網連接數

(單位:十億,來源:Transforma Insights)

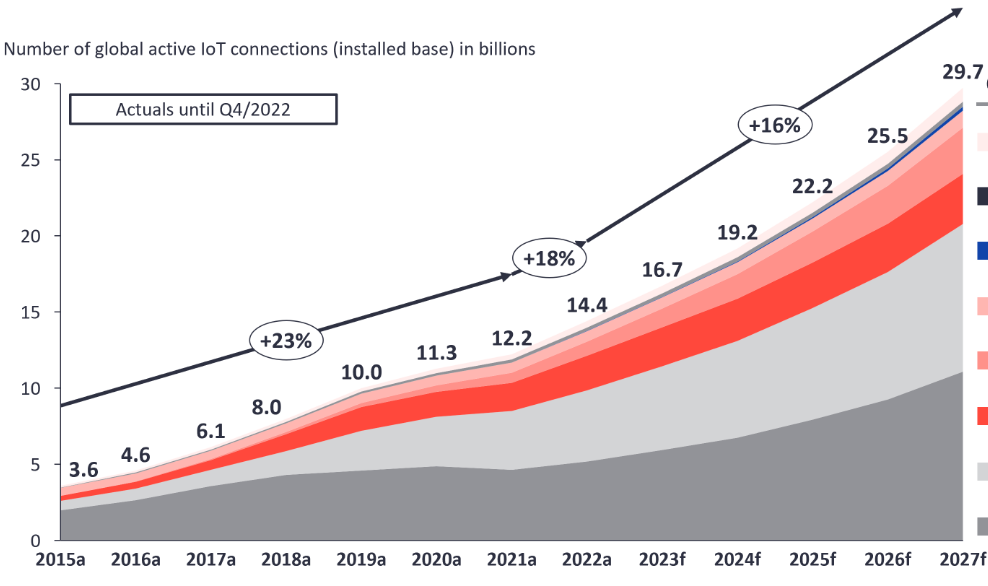

未來10年,物聯網連接數將持續增長,Transforma Insights預測到2033年物聯網連接數將達到400億,年復合增長率達到9.6%。而IoT Analytics雖然沒有給出2033年的數據,但對于2023-2027做了預測,到2027年底其預測物聯網連接數將達到297億,年復合增速達到16%,而Transforma Insights認為2027年為250億,與IoT Analytics相比,Transforma Insights的預測相對保守。

IoT Analytics對物聯網連接預測(單位:十億)

當然,預測未來十年的物聯網連接數,正如2010年左右預測2020年連接數一樣,其中存在大量不確定性,會導致市場發生劇烈變化。雖然數據存在一定差距,但可以肯定的是,物聯網在各行業數字化轉型中發揮越來越重要的作用,連接依然是數字化轉型的一個起點,受到各行業客戶的高度重視,用戶對于連接方式的選擇依然是一個重點工作。

02

連接方式持續變遷,短距離連接依然占據主導

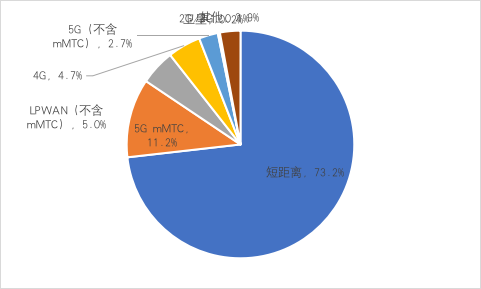

Transforma Insights研究報告中披露,到2033年,短距離物聯網連接占所有連接的比例為73.2%;接下來的是5G mMTC,占比為11.2%;不含mMTC的LPWAN連接數將達到5%的比例;4G依然發揮重要作用,保持4.7%的比例;不含mMTC的5G連接,即eMBB和uRLLC連接占比為2.7%;衛星物聯網比例為0.2%,而2G/3G基本退出歷史舞臺,占比不足0.1%。

2033年物聯網不同連接方式占比情況

不同的市場研究機構對于物聯網連接方式的預測雖然有所差異,但基本都有一個共識,即短距離連接方式占據物聯網連接的絕大部分。這一觀點在IoT Analytics相關報告中也得到了印證,該機構認為藍牙、WiFi等短距離物聯網連接超過總連接數的70%。由于短距離連接應用范圍更廣,既包括智能家居、穿戴設備等消費類應用場景,也可以應用于大量企業的場景,且接入便捷,因此其連接規模較大。

長距離連接占比不足30%,5G連接將占據主要位置,占所有連接的比例近14%。到2030年后,預計5G將成為最主流的移動通信方式,因此5G也成為長距離物聯網連接的主導。其中,5G mMTC占比最高,按照2033年連接總數為400億計算,這一部分的規模為44.8億。

此前,NB-IoT和LTE-M的演進已納入5G mMTC標準體系中,因此這一領域由NB-IoT和LTE-M承擔,成為5G物聯網連接的主力。另外,隨著RedCap的發展成熟,未來大部分輕量級RedCap連接數也將納入其中。不包括mMTC的5G連接占比為2.7%,這部分連接包括高清視頻、低時延的工業生產等場景,當然這部分連接的成本非常高,相對應的連接數量也不會太高。

2030年后5G雖然占據主導地位,但4G依然發揮著作用,尤其是近年來以及未來幾年LTE Cat.1的快速發展,形成了海量存量物聯網設備,到2033年依然是一個不可忽視的群體,連接數仍然有近20億,不過在2030年代4G退網背景下,這一數量會持續減少。

除mMTC外的LPWAN,更多是非蜂窩LPWAN連接,包括LoRa、Sigfox等采用非授權頻譜的技術。這一領域的物聯網連接數在2033年依然保持20億以上的規模,可以看出市場對于非授權頻譜仍然有旺盛需求,尤其是對于一些行業專網和蜂窩網絡覆蓋不足的場景下更為適合。

值得注意的是衛星物聯網,Transforma Insights認為到2033年衛星物聯網連接數占比為0.2%,即8000萬連接數。與其他連接方式相比,8000萬的衛星物聯網連接顯得規模太小。目前,衛星物聯網是市場一個熱點,大量衛星運營商和電信運營商紛紛入局,而且3GPP也將大力推動IoT NTN標準制定,意在統一衛星物聯網的標準。

筆者曾在此前一篇文章中提出衛星物聯網的特點是“奢侈的業務、有限的連接、擁擠的賽道”,但我們仍然要充分認識到,衛星物聯網作為物聯網市場中必不可少的領域,在連接和通信的基礎上還有很多應用服務未得到挖掘。衛星物聯網連接和通信是基礎,而通過其獲得的各類數據具有獨一無二的價值,以及各類場景能夠拓展更豐富的服務。

03

IoT市場規模將達9340億美元,中國規模最大

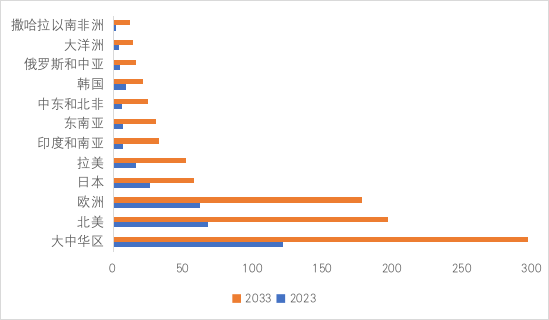

Transforma Insights也對物聯網也對物聯網帶來的連接、模組和服務的價值進行統計和預測。總體來看,全球物聯網連接、模組和服務市場規模約為3340億美元,到2033年這一數字將達到9340億美元。不同區域市場規模差距很大,Transforma Insights分別對其進行統計和預測。

不同區域物聯網連接、模組和服務市場規模

(單位:十億美元,來源:Transforma Insights)

從Transforma Insights的統計數據可以看出,大中華區遙遙領先于其他地區,其中中國大陸地區占據絕大多數份額。2023年大中華區物聯網連接、模組和服務市場規模達到1220億美元,到2033年預計達到2970億美元,年復合增長率為9.3%。中國作為全球最大的物聯網產品服務生產國和消費國,基本占據全球三分之一的市場。當然,國內物聯網連接、模組和服務的競爭非常激烈,單價相對海外偏低,因此用金額為單位來統計中國的市場規模可能會被低估,實際上物聯網連接、模組和服務的數量所占比例可能會遠高于金額所占比例。

北美的市場規模也不容小覷,2023年該地區市場規模為680億美元,到2033年這一數字將達到1970億美元,年復合增速將近11%。北美也擁有豐富的場景、眾多高科技企業,未來在物聯網領域競爭力也會處于全球領先。

歐洲的市場規模在2023年達到620億美元,2033年預計達到1780億美元。近年來,歐洲出臺了多個法案,如《數據法案》、《網絡彈性法案》等,對于物聯網數據流通、物聯網網絡安全進行規范,凈化市場競爭環境,也給其他區域市場提供了較好的參考。

其他領域市場雖然規模不大,但在未來十年會迎來快速增長,例如印度和南亞、東南亞、中東和北非等地區物聯網市場規模都將實現超過300%的增長。

04

主要應用場景

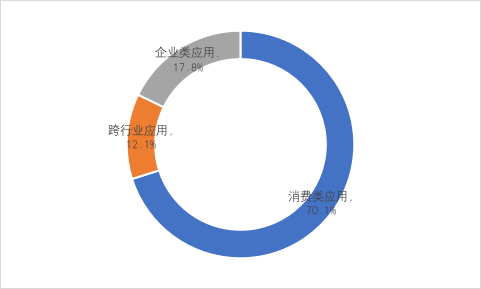

在應用場景方面,Transforma Insights認為物聯網應用規模最大的依然占據最大規模,比例超過70%,企業類應用占比17.8%,剩余的是跨行業應用。

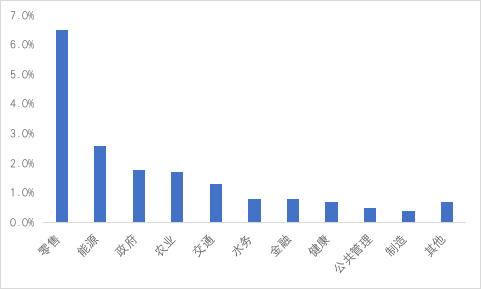

在企業類應用中,10大行業應用占比最高,尤其是這些行業的物聯網連接規模更高,推動行業應用的發展。

具體到細分應用場景,Transforma Insights預計到2033年,第一大規模化場景為電子標簽市場,其節點數量將超過29億,電子標簽將應用于零售、物流等行業,借助無源物聯網的發展,該領域成本大幅降低,實現廉價貨物追蹤;第二大場景為建筑照明,節點數將達到28億,這一領域與目前節能減排大趨勢相符,形成海量照明設備出貨和替換。

本文來源:物聯網智庫

本文作者:趙小飛

-

物聯網

+關注

關注

2921文章

45655瀏覽量

384713 -

無源物聯網

+關注

關注

0文章

15瀏覽量

645

發布評論請先 登錄

相關推薦

永磁同步電機參數辨識研究綜述

蜂窩物聯網怎么選

華為預制模塊化數據中心連續十年蟬聯全球第一

何小鵬宣布未來十年愿景,加速全球化AI汽車布局

沃達豐與谷歌深化十年戰略合作

中移芯昇發布智能可信城市蜂窩物聯網基礎設施研究成果

哪種嵌入式處理器架構將引領未來十年的發展?

十年預言:Chiplet的使命

到2030年,全球汽車半導體市場有望實現近乎翻倍的增長

亞馬遜豪擲千億美元,未來十年加速數據中心建設

最新研究成果揭示,未來十年全球物聯網市場將經歷哪些變化?

聯發科談未來十年的戰略布局

量子計算+光伏!本源研究成果入選2023年度“中國地理科學十大研究進展”

工商網監

工商網監

評論