德州儀器股票分析:增長已經放緩的德州儀器,該買入還是賣出?

德州儀器股票分析:增長已經放緩的德州儀器,該買入還是賣出?

來源:猛獸財經 作者:猛獸財經

猛獸財經核心觀點:

(1)過去幾周,德州儀器的股價一直在橫盤震蕩。

(2)有跡象表明這家公司的業務發展的不太好。

(3)猛獸財經對德州儀器股價的技術分析:從日線圖來看,德州儀器的股價已經出現了一個上升的楔形形態,這是一個看跌信號,因此,該股可能會出現看跌跡象。

德州儀器的增長已經放緩

德州儀器(TXN)是科技行業最大的公司之一,目前的市值已達到1869億美元,其股價今年已經上漲了近20%,目前徘徊在歷史最高點附近。

它是一家主要為工業行業提供半導體技術部件的頂級制造商。因此,它的大多數客戶都是工廠、電網基礎設施、醫療和照明等行業的公司。

其34%的客戶來自汽車行業,其次是個人電子、通信和企業系統。

德州儀器的大部分收入來自模擬芯片行業,該行業生產的芯片可以將聲音和溫度等現實世界的信號轉換為可由其他半導體處理的數字數據流。

德州儀器業務放緩的主要原因是制造業表現疲弱。標準普爾全球(S&P Global)和美國供應管理協會(ISM)等公司最近發布的PMI數據顯示,美國制造業仍低于50的擴張區間。

該公司的年收入曾在2022年達到了200多億美元的峰值,上一財年為175億美元。利潤也從87億美元下降到了65億美元。

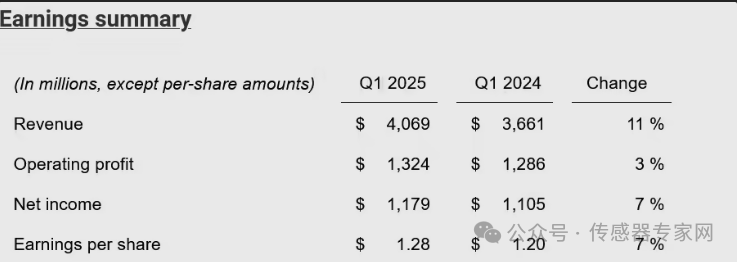

最新的數據顯示,該公司上個季度的收入略有下降。收入下降了4%至41億美元,營業利潤下降了18%至15億美元。凈利潤也下降了20%,降至13億美元。

目前華爾街分析師預計,該公司第四季度的收入將下降5.10%,至38.7億美元。

德州儀器的估值

德州儀器的另一個大問題是其股票被高估了。市場對其的平均估值為206美元,比目前的204美元高出幾個點,這意味著該股的定價非常完美。

目前,德州儀器的預期市盈率為40倍,遠高于行業的中位數(29倍)。

非GAAP預期市盈率為39.4,也遠高于行業中位數23。

這些估值數據明顯高于其他表現比它更好的公司。例如,英偉達(NVDA)已經是一家收入增長達到三位數的公司,但其預期市盈率僅為48倍。

Meta Platforms(META)的增長也達到了近20%,但它的預期市盈率僅為25倍,微軟(MSFT)的預期市盈率也才為31倍。

猛獸財經認為,德州儀器的估值之所以如此之高的一個可能原因是,投資者預計其收入增長將在2025年反彈,將反彈11%至171.2億美元。

另一個原因是,由于德州儀器近20年來一直在提高股息,所以,它被視為未來的股息貴族。

德州儀器的股價技術分析

日線圖顯示,在過去的幾個月里,德州儀器的股價一直在橫盤整理。

從積極的一面來看,該股已經略微高于50天和25天的指數移動平均線(EMA)。

該股還形成了一個上升的楔形形態,這是一個看跌信號。

因此,該股可能會出現看跌跡象。

如果發生這種情況,那么下一個值得關注的點位是8月5日的最低點180美元(將在這個價位獲得支撐)。

需要更多、更詳細的關于德州儀器股票的基本面和技術分析,以及其他股票的基本面和技術分析,或者需要我們1對1的深度分析,請關注和聯系猛獸財經。

猛獸財經致力于讓每一個不甘心的青年人學會港美股投資,體驗在世界上最成熟最合規的市場里做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等的通過港美股投資獲得自由。

審核編輯 黃宇

-

德州儀器

+關注

關注

123文章

1796瀏覽量

142441

發布評論請先 登錄

德州儀器時隔十季度營收重回同比增長,CEO稱工業市場正全面復蘇

德州儀器獲16億美元美國芯片補貼

淺談德州儀器FPD-Link解決方案

德州儀器助力打造更安全的汽車系統

德州儀器DLP技術在汽車行業的應用

德州儀器2024年電源設計研討會線上系列順利舉行

德州儀器在汽車電子領域的創新

德州儀器擴大氮化鎵半導體自有制造規模

德州儀器日本會津工廠投產GaN功率半導體

德州儀器氮化鎵功率半導體產能大幅提升

德州儀器推出電源模塊全新磁性封裝技術

工商網監

工商網監

評論