1.8萬字!或許是全網較全面的機器人視覺傳感器行業分析(數據豐富)

1.8萬字!或許是全網較全面的機器人視覺傳感器行業分析(數據豐富)

視覺傳感器,也稱為機器視覺,它能夠模仿人類視覺系統,賦予機器“觀看”和“認知”的能力,在識別、測量、定位和檢測等多個領域替代人眼的功能。作為現代工業和技術發展的重要推動力,機器視覺在提升生產效率、保障作業安全以及推進智能制造等方面發揮著顯著的作用并擁有巨大的發展潛力。當前,3D視覺技術正在用于提升人形機器人的環境感知和交互能力。隨著未來人形機器人出貨量的增加以及技術的不斷迭代升級,視覺解決方案也將逐步優化并定型,機器視覺行業市場規模也將更加廣闊。 本文將探討機器視覺這一領域,詳細介紹其主要功能、技術原理等基礎知識,并梳理推動機器視覺發展的相關政策。接下來,我們將深入分析機器視覺的主流技術分類,并對產業鏈的關鍵環節進行詳細梳理,探討產品價格。此外,我們還將整理不同人形機器人所采用的視覺方案。文章最后,將列舉相關企業,以期這些內容能夠增進大家對機器視覺的認識和理解。

01

行業概述

1、機器視覺的概念及工作原理

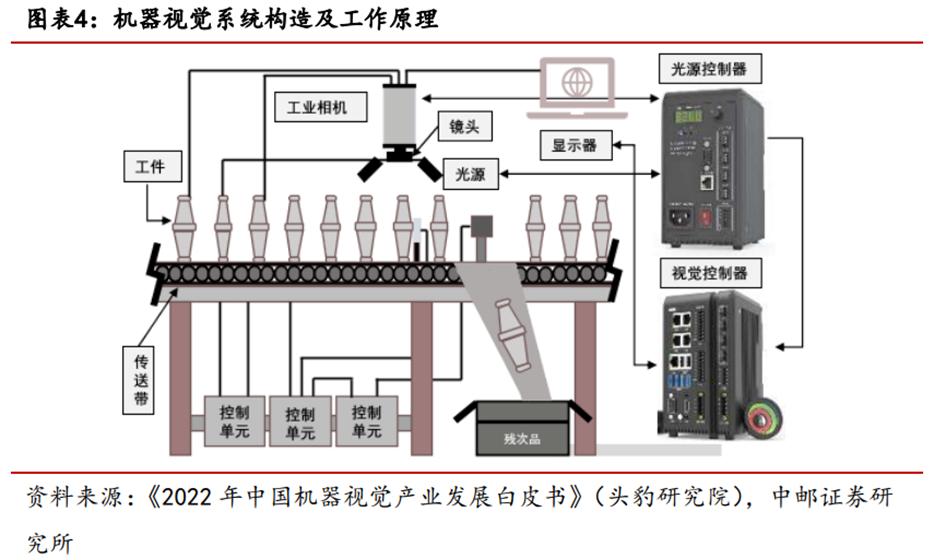

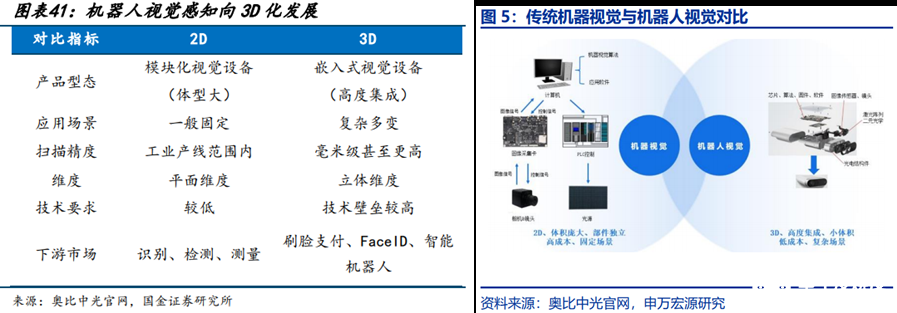

視覺傳感器,即機器視覺,是由計算機或圖像處理器以及相關設備來模擬人的視覺行為,完成得到人的視覺系統所得到的信息。在工業生產中,機器視覺的引入旨在提升效率、減少誤差、降低成本,并從繁重或危險的工作環境中解放人力。 該技術的運作機制主要包括以下幾個步驟:首先,利用工業相機和鏡頭等視覺設備捕獲待檢測物品的圖像。接著,這些圖像信息被轉換成圖像信號,并送入圖像處理系統。在圖像處理系統中,物品的亮度、顏色、尺寸等屬性被轉換成數字信號。最終,機器視覺系統通過對這些信號進行分析和處理,提取出關鍵特征,并根據這些特征來控制現場的設備運作。 根據圖像數據的維度,機器視覺的應用可分為二維(2D)和三維(3D)兩大類。2D技術能夠獲取平面圖像,并在二維空間內定位目標,但其無法提供物體的三維信息,如高度和體積,且易受光照變化和物體運動的影響。相比之下,3D技術能夠提供更全面的物體信息,并在三維空間內定位目標,從而實現更為復雜的功能,如人臉識別和3D建模。盡管3D技術在數據處理和存儲方面仍存在挑戰,但它在許多應用場景中展現出獨特的優勢。 機器視覺技術是一個跨學科的領域,它融合了圖像處理、機械工程、光源照明、光學、傳感技術、算法開發以及計算機科學等多方面的技術和知識。通過這些技術的結合,機器視覺能夠實現對復雜場景的高效識別和處理,為自動化和智能化生產提供強有力的技術支持。

2、視覺傳感器的主要功能及應用

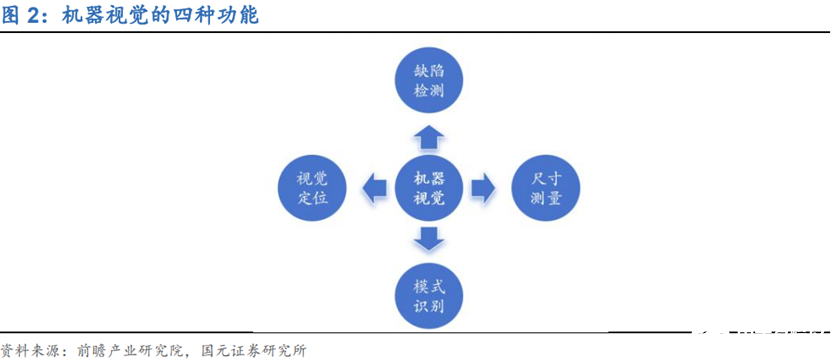

機器視覺的主要功能包括識別、測量、定位和檢測。 1)識別功能:基于目標物的特征進行甄別,包括外形、顏色、字符、條碼等。識別的準確度和速度是評估識別性能的關鍵指標。通過機器視覺,可以快速且準確地識別出目標物,提高生產效率。 2)測量功能:將獲取的圖像像素信息轉換為常用的度量衡單位,從而精確計算出目標物的幾何尺寸。機器視覺在高精度以及復雜形態的測量方面具有顯著優勢,能夠提供更準確、更可靠的測量結果。 3)定位功能:用于獲取目標物體的位置信息,可以是二維或三維的位置信息。定位的精度和速度是定位功能的主要評價標準。機器視覺能夠實時、準確地獲取目標物體的位置信息,為自動化生產提供有力支持。 4)檢測功能:外觀檢測,其種類繁多。例如,產品裝配后的完整性檢測可以確保元器件被正確安裝在印刷電路板上;外觀缺陷檢測則可以檢測產品表面是否有劃痕、凹凸不平等問題。機器視覺在檢測領域的應用能夠及時發現并處理潛在問題,提高產品質量和生產效率。  機器視覺應用廣泛,目前主要應用在智能制造的工業場景,醫學、智能交通等場景也有應用。

機器視覺應用廣泛,目前主要應用在智能制造的工業場景,醫學、智能交通等場景也有應用。

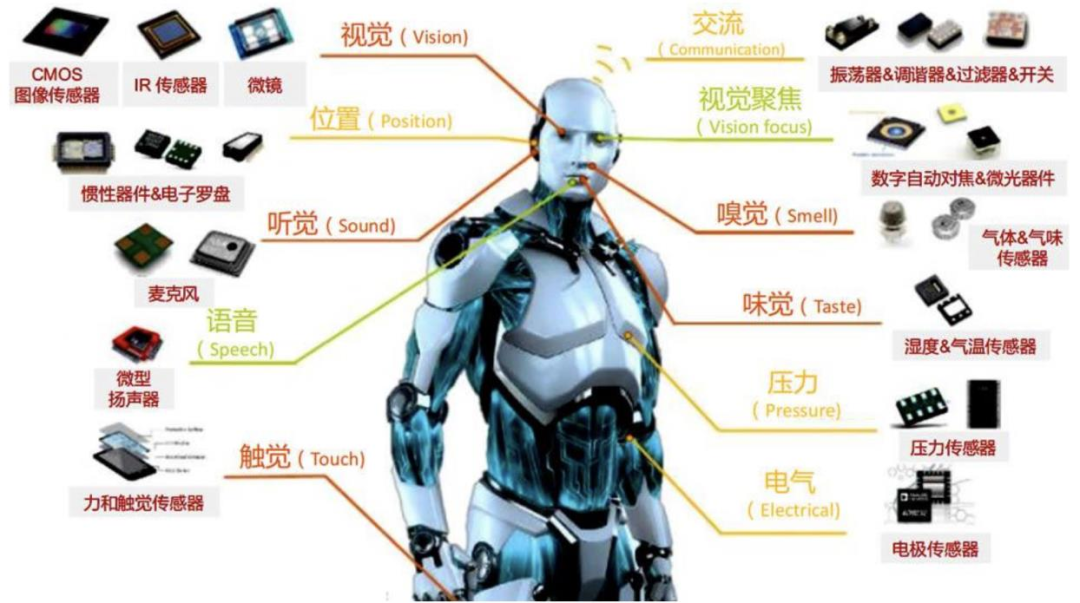

3、視覺傳感器助力人形機器人感知世界

未來的人形機器人將會擁有語音感知交互能力(“嘴巴”和“耳朵”)、視覺感知交互能力(“眼睛”),以及各種AI決策分析能力(“大腦”)。人類約80%的信息是通過人眼感知獲取的,未來的機器人也將和人類一樣,大量信息都將通過視覺感知獲取。現實物理世界是三維的,發展多年的2D成像技術難以完整重現各類三維場景,3D視覺感知技術則可以讓終端獲取更多精準的三維信息,助力各類終端更好地看懂三維世界。 從人形機器人來看,機器視覺技術的主要用途是實現視覺感知和交互。 視覺感知層面,人形機器人需要通過攝像頭等傳感器獲取周圍的環境信息,例如障礙物、人和物品等,以此做出相應的行動。機器視覺技術可以通過識別圖像和視頻中的目標,如人臉、手勢、表情等,實現智能化的感知。 人機交互領域,人形機器人需要與人類進行交互,使其具有更加人性化的功能和行為表現。機器視覺技術可以通過識別人類的面部表情、手勢等,來實現人機交互和情感交流,從而增加其交互體驗和智能化的感知。

4、機器視覺和人類視覺對比

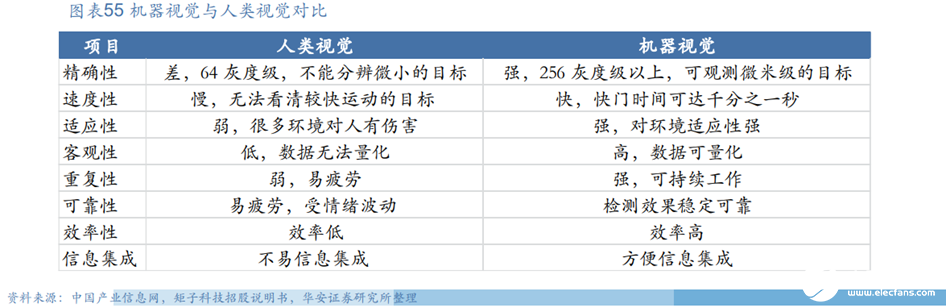

機器視覺技術在人形機器人發展中的優勢在于其具有精確性強、速度快、適應性強、客觀性高、重復性強、檢測效果穩定可靠、效率高、方便信息集成等特點,可以使人形機器人更加能夠感知周圍環境,并根據所獲取的信息做出相應的動作和反應,從而增加其更加人性化的功能與表現,這將會提高人形機器人在各個領域中的應用價值和前景。但其需要滿足高精度、大數據量和實時性等多個方面的要求,同時還需要具備更高的安全性、智能化和可靠性等技術挑戰。

02

政策利好機器視覺

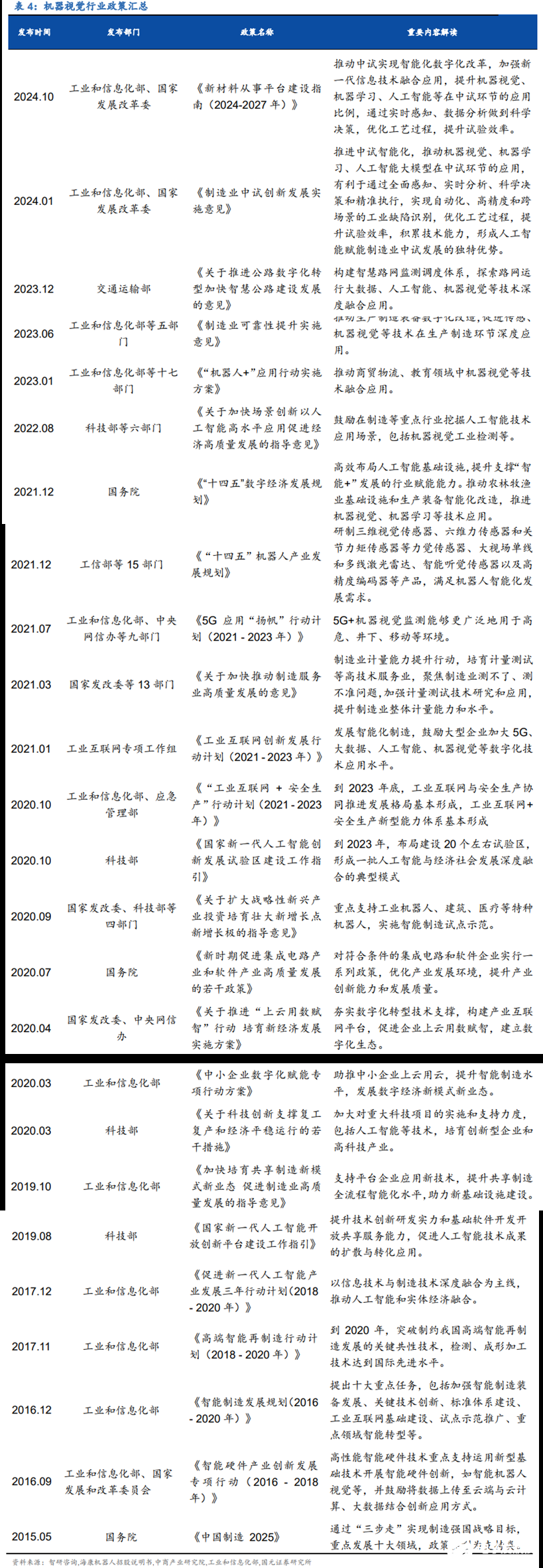

國家出臺多項政策利好機器視覺行業發展。政策從拓展產業鏈應用場景、發展機器視覺底層技術等方向促進中國機器視覺產業的發展,同時AI+機器視覺技術與設備在“十四五”規劃中受到高度重視,2021年底《“十四五”數字經濟發展規劃》中重點推進機器視覺、機器學習等技術應用,良好的政策環境有利于為行業的可持續發展奠定良好的政策支持,為機器視覺行業的健康發展保駕護航。

03

機器視覺主流技術分析

不同應用領域或場景對視覺的測量范圍、測量精度、尺寸和功耗等性能要求均不同。視覺技術按照成像維度的不同,可以劃分為2D和3D兩大類別。

1、2D視覺技術

2D視覺技術在過去幾十年里經歷了顯著的進步,分辨率從最初的數十萬像素提升至現今的數億像素,圖像的色彩還原變得更加真實,圖像質量也得到了顯著提升。盡管如此,2D成像技術使用到的傳統RGB相機,僅能捕捉到物體表面的紋理信息,沒有物體到相機的距離信息,無法提供對于精確的識別、追蹤等功能所需的空間形態、幾何尺寸和位姿信息等。

2、3D視覺感知技術

3D視覺相對于2D應用場景更加復雜、精度更高、視覺信息獲取量更加豐富。3D視覺成像技術可分為光學和非光學成像方法。目前應用最多的還是光學方法,包括:飛行時間(ToF)法(包括dToF、iToF)、雙目視覺法、結構光法、激光掃描法、激光散斑法、干涉法、照相測量法、激光跟蹤法等等,常用的為前三種方法。 目前機器人視覺由于人形機器人的與外界復雜環境交互需求的提升,同樣也需要使用3D視覺系統。機器人視覺相比傳統機器視覺更加3D化、高度集成化、場景復雜化。作為機器人感知的前沿和核心手段,3D視覺通過使用相關儀器來獲取物體的圖像數據信息,然后再對獲取的數據信息進行分析處理,利用三維重建的相關理論重建出真實環境中物體表面的輪廓信息,讓機器人感知周圍環境中物體的輪廓和距離,為后續執行指令動作參考使用。

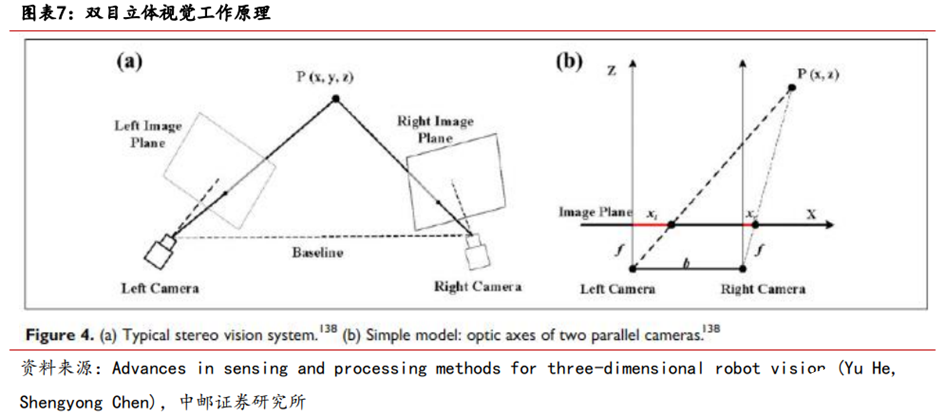

(1)雙目立體視覺法

雙目視覺(Stereo)法的工作原理來源于人類的雙目視覺系統,也就是說從不同的視角通過兩個相同的相機捕獲同一個位置下的左右兩側圖像進行匹配,然后再利用三角測量原理獲取物體的深度信息,通過這些深度信息重建出物體的三維模型。此外基于類似原理還衍生出多目視覺法,是在雙目視覺的基礎上,增加一臺或者多臺攝像機作為輔助進行測量,從而獲得不同角度下同一物體的多對圖像。多目視覺法大多數的理論與雙目視覺法是相同的,唯一不同的是,多目視覺采用了三個或三個以上的攝像頭進行環境中目標物體的獲取,使得當測量物體的表面傾斜的角度太大導致其中的一個或兩個攝像機不能接收到漫反射光時,其他的攝像機可繼續工作。 雙目立體視覺法優點在于具有高3D成像分辨率、高精度、高抗強光干擾等優勢,且可以保持較低成本。缺點主要有二,一是需要通過大量的CPU/ASIC演算取得它的深度和幅度信息其算法極為復雜較難實現,同時該技術易受環境因素干擾,對環境光照強度比較敏感,且比較依賴圖像本身的特征,因而拍攝暗光場景時表現差;其二是過度的依賴于被拍攝物體的表面紋理,如果被攝物體表面沒有明顯的紋理,使用雙目立體視覺法會無法匹配與之對應的像素。

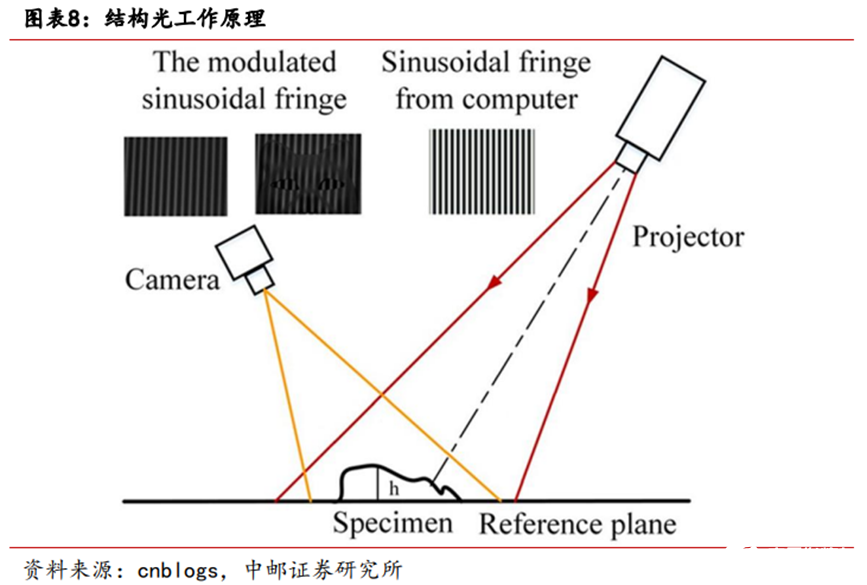

(2)結構光法

結構光法(Structured Light)是一種主動雙目視覺技術,其基本原理是通過近紅外激光器,將具有已知的結構特征(比如離散光斑、條紋光、編碼結構光等)的光線投射到被拍攝物體上,再由專門的紅外攝像頭進行采集三維物體物理表面成像的畸變情況,最后通過觀測圖案與原始圖案之前發生的形變由此來得到圖案上的各個像素的視差。這個技術通過光學手段獲取被拍攝物體的三維結構,再將獲取到的信息進行更深入的應用。其工作原理可看作是另一種雙目法,紅外激光器和紅外攝像頭可當做是雙目立體視覺法中的左右雙目的觀測原理。 結構光技術相較于雙目技術的優勢在于: (1)在場景較暗的場景下也可以運作正常結構光的紅外激光器是主動發射光的光源,可以照亮被掃描物體,所以結構光并不像雙目結構一樣依賴于光源; (2)在表面較平整、沒有明顯圖案紋理的物體表面也可以實現深度掃描,從而測算出物體的三維深度。

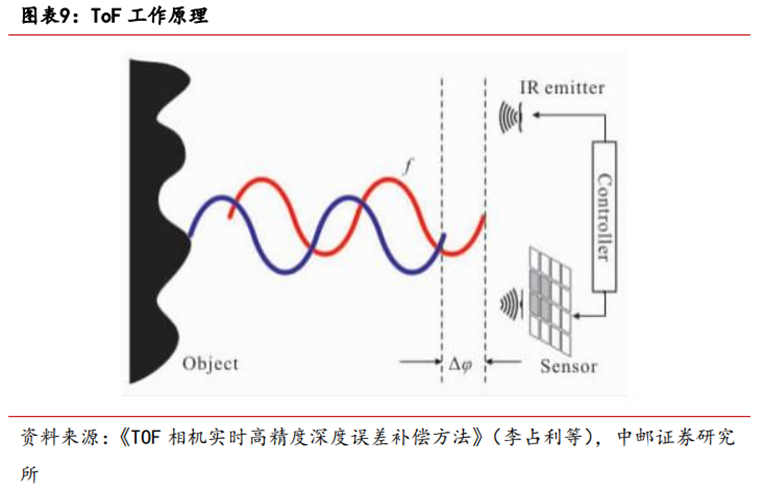

(3)飛行時間法

飛行時間法(ToF,Time of Flight)是一種3D測量方法,其原理是通過給目標連續發送光脈沖,然后用傳感器接收從物體返回的光,通過探測這些發射和接收光脈沖的飛行(往返)時間來得到目標物距離。傳感器通過計算光線發射和反射時間差或相位差,來換算被拍攝景物的距離,以產生深度信息,此外再結合傳統的相機拍攝,就能將物體的三維輪廓以不同顏色代表不同距離的地形圖方式呈現出來。 ToF技術具有以下的優點:1)軟件復雜性低,設計與應用簡單;2)在暗光與強光環境下表現不錯;3)功耗不高;4)有較遠的探測距離;5)成本低;6)響應速度快。缺點則在于室外受自然光紅外線影響大、遠距離無法保證精度。  ToF又分為兩種,一是直接飛行時間(Direct ToF即dToF),其原理比較簡單,即直接發射一個光脈沖,之后測量反射光脈沖和發射光脈沖之間的時間間隔,就可以得到光的飛行時間。探測器系統在發射光脈沖產生的同時啟動一個高精度的秒表,當探測到目標發出的光回波時,秒表停止并直接存儲往返時間。 dToF通常用于單點測距系統,但由于像素級亞納秒電子秒表的實現困難,dToF的成本以及技術難度相較于iToF更高。目前主流方案是采用SPAD(一種高靈敏度的半導體光電檢測器,被廣泛運用于弱光信號檢測領域)結合dToF技術,來精確檢測記錄光子的時間和空間信息,從而進行場景的三維重構。dToF的原理看起來雖然簡單,但實際上很難達到較高的精度,主要原因是過程中對于秒表和脈沖信號的精度都有很高要求,且dToF中核心組件SPAD制作工藝復雜,綜合成本對比iToF高很多,故目前多數廠家都在推進iToF的研究。 二是間接飛行時間(Indirect ToF即iToF)。iToF的原理要復雜一些,其發射的并非一個光脈沖,而是調制過的光。接收到的反射調制光和發射的調制光之間存在一個相位差,通過檢測該相位差就能測量出飛行時間,從而估計出距離。其中,往返行程時間是從光強度的時間選通測量中間接外推的。在這種情況下,不需要精確的秒表,而是需要時間選通光子計數器或電荷積分器,它們只需較少的計算工作和硅面積,就可以在像素級實現。

ToF又分為兩種,一是直接飛行時間(Direct ToF即dToF),其原理比較簡單,即直接發射一個光脈沖,之后測量反射光脈沖和發射光脈沖之間的時間間隔,就可以得到光的飛行時間。探測器系統在發射光脈沖產生的同時啟動一個高精度的秒表,當探測到目標發出的光回波時,秒表停止并直接存儲往返時間。 dToF通常用于單點測距系統,但由于像素級亞納秒電子秒表的實現困難,dToF的成本以及技術難度相較于iToF更高。目前主流方案是采用SPAD(一種高靈敏度的半導體光電檢測器,被廣泛運用于弱光信號檢測領域)結合dToF技術,來精確檢測記錄光子的時間和空間信息,從而進行場景的三維重構。dToF的原理看起來雖然簡單,但實際上很難達到較高的精度,主要原因是過程中對于秒表和脈沖信號的精度都有很高要求,且dToF中核心組件SPAD制作工藝復雜,綜合成本對比iToF高很多,故目前多數廠家都在推進iToF的研究。 二是間接飛行時間(Indirect ToF即iToF)。iToF的原理要復雜一些,其發射的并非一個光脈沖,而是調制過的光。接收到的反射調制光和發射的調制光之間存在一個相位差,通過檢測該相位差就能測量出飛行時間,從而估計出距離。其中,往返行程時間是從光強度的時間選通測量中間接外推的。在這種情況下,不需要精確的秒表,而是需要時間選通光子計數器或電荷積分器,它們只需較少的計算工作和硅面積,就可以在像素級實現。

3、常見的3D視覺產品

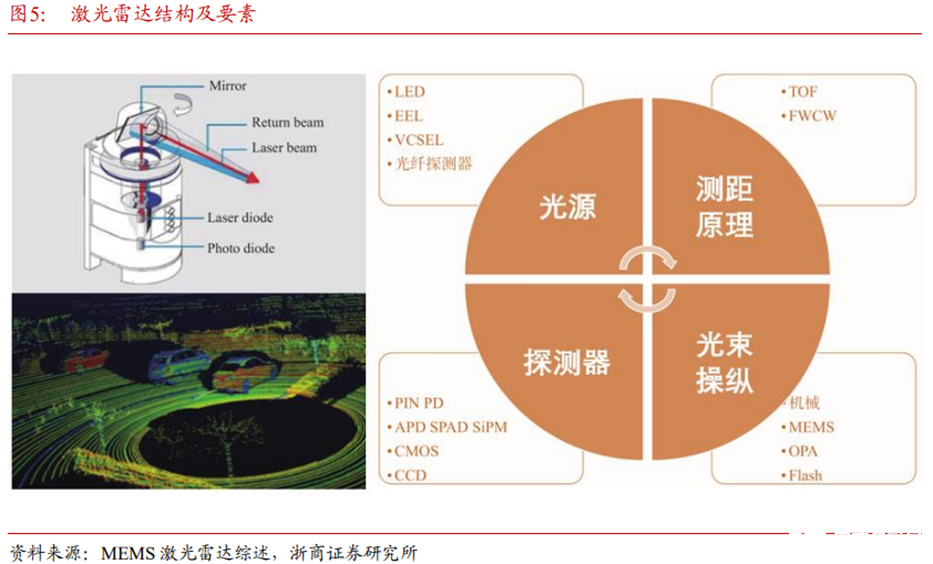

(1)激光雷達

激光雷達(LiDAR)全稱為Light Detectionand Ranging激光探測和測距,是發射激光束探測目標的位置、速度等特征量的雷達系統。其工作原理是向目標發射探測信號(激光束),然后將接收到的從目標反射回來的信號(目標回波)與發射信號進行比較,經運算處理后,獲得目標距離、位置、速度、形狀等信息,從而對被測物體進行探測、跟蹤和識別。激光雷達包括四大要素:測距原理、光束操縱方法、光源和探測器。激光雷達的測距原理包含ToF和FWCW(相干測距法)。目前,ToF型激光雷達在產業鏈成熟度上更為領先,是當前市場上的主流技術路徑。

(2)深度相機

深度相機,又稱為3D相機,通過該相機能拍攝出空間景深距離,這也是與普通攝像頭(2D)的最大區別。通過3D相機獲取到的數據,能準確知道圖像中每個點離攝像頭的距離,這樣加上該點在2D圖像中的(x,y)坐標,就能獲取圖像中每個點的三維空間坐標。目前常用的RGB-D(Depth)相機即為能夠結合傳統2DRGB相機圖像與距離信息的一種深度相機。3D相機按照成像即結構光、雙目視覺、光飛行時間(ToF)。

04

產業鏈分析

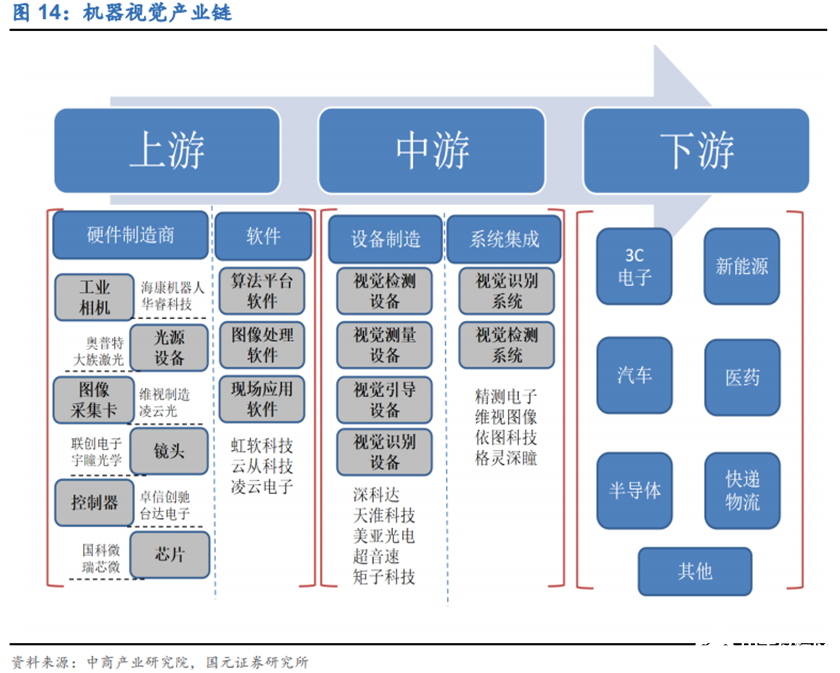

機器視覺的產業鏈中,工業視覺上游主要有光源、鏡頭、工業相機、工控機(包含圖像采集卡)、圖像處理軟件等機器視覺組件設備。用于消費領域的3D視覺主要由紅外光發射器、紅外光攝像頭、可見光攝像頭、圖像處理芯片構成。產業中游包括基于視覺應用軟件的應用系統(如檢測、測量、定位、識別系統/定位引導系統等)以及各類視覺設備;產業鏈下游主要為各行業的產線綜合解決方案供應商終端行業,如3C電子、汽車與零部件、新能源、半導體、醫療制藥等。

1、工業相機:捕捉和分析對象的核心部件

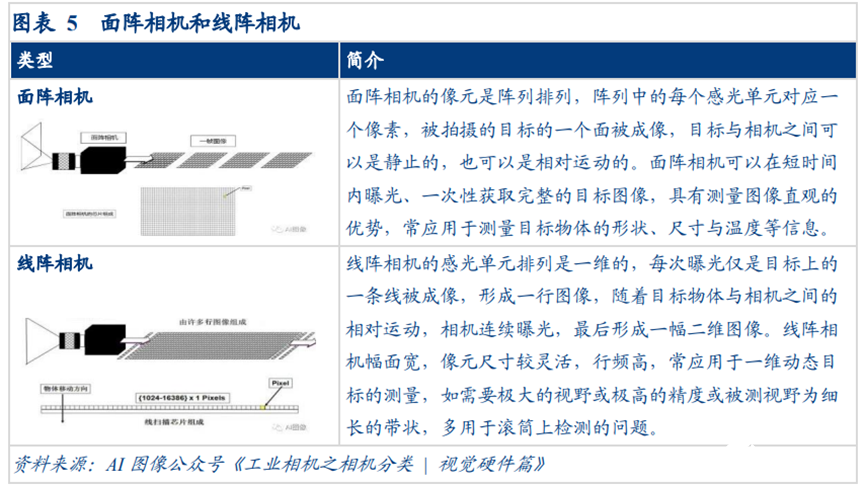

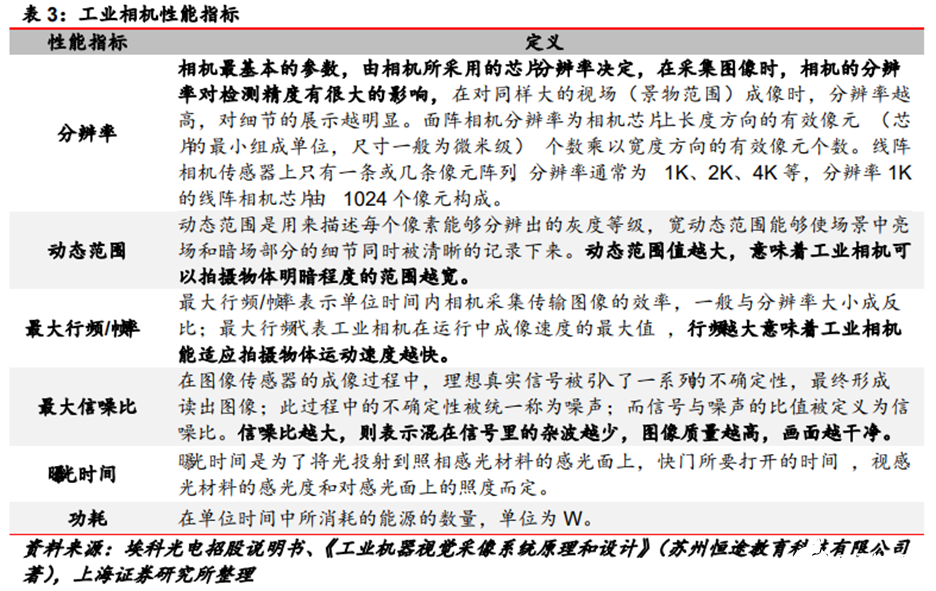

工業相機是機器視覺系統的核心部件,其本質是一個光電轉換器件,主要功能是將收到的光信號轉變成有序的電信號,然后再通過模數轉換并送到處理器以合成圖像,并進一步進行處理、識別和分析。工業相機按傳感器的結構特性分為線陣相機和面陣相機;按照輸出信號的方式分為模擬相機和數字相機;按照響應頻率的范圍分為可見光(普通)相機、紅外相機和紫外相機等。  ? 工業相機性能指標包括分辨率、動態范圍、最大行/率、最大信噪比、光時間、功耗。 ?

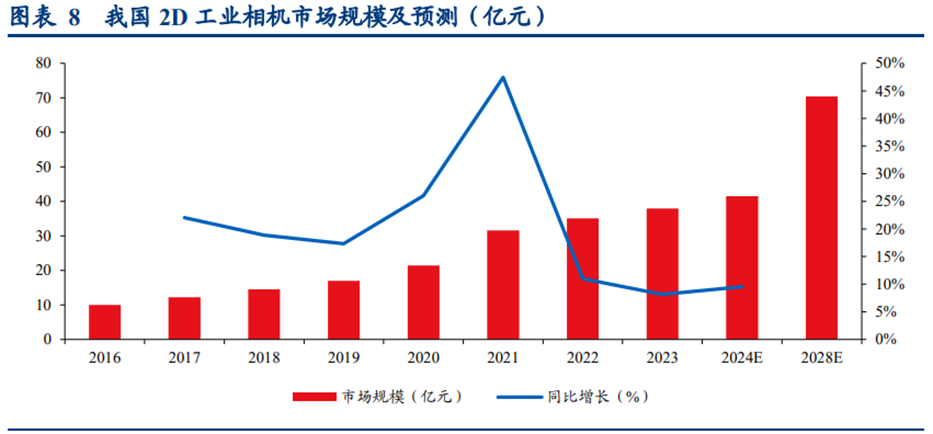

? 工業相機性能指標包括分辨率、動態范圍、最大行/率、最大信噪比、光時間、功耗。 ?  工業相機可以分為2D工業相機、3D工業相機等品類,我國2D工業相機市場穩步發展,3D工業相機市場仍處于早期發展階段。 2023年我國2D工業相機市場規模達37.9億元。從市場規模來看,GGII數據顯示,2023年我國2D工業相機市場規模為37.90億元,同比增長8.12%。伴隨下游行業迎來恢復性增長,據GGII預計,2028年2D工業相機市場規模將超過70億元,2024-2028年復合增長率超過14%。

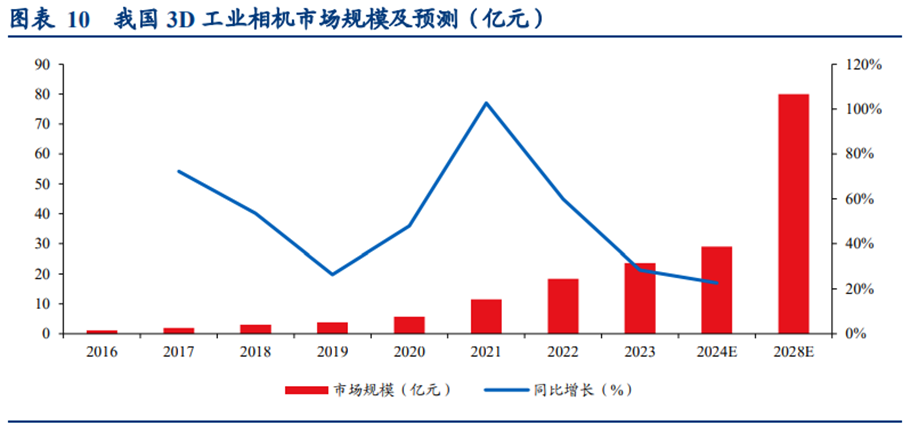

工業相機可以分為2D工業相機、3D工業相機等品類,我國2D工業相機市場穩步發展,3D工業相機市場仍處于早期發展階段。 2023年我國2D工業相機市場規模達37.9億元。從市場規模來看,GGII數據顯示,2023年我國2D工業相機市場規模為37.90億元,同比增長8.12%。伴隨下游行業迎來恢復性增長,據GGII預計,2028年2D工業相機市場規模將超過70億元,2024-2028年復合增長率超過14%。  國產化進程加速,國產品牌主導地位初步形成。全球2D工業相機行業由國外知名企業如德國Basler、加拿大DALSA、美國康耐視等主導。我國對于工業相機的研究起步較晚,最初主要由大恒圖像等幾家老牌相機公司代理國外品牌。近些年我國也逐步發展出一批自主研發工業相機的國產品牌,如大恒圖像、海康機器人、華睿科技和維視圖像等。目前我國工業相機行業主要布局于中低端市場,逐步實現進口替代;而在高分辨率、高速的高端工業相機領域仍以進口品牌為主。據GGII數據,從市場競爭格局看,2023年海康機器人、華睿科技兩家頭部企業出貨量合計占比超過60%,我國2D工業相機市場的國產化進程將持續深入。 我國3D工業相機發展迅速,成長空間廣闊。據GGII數據顯示,2023年我國3D工業相機市場規模23.62億元,同比增長28.35%。從整體來看,雖然市場增速出現下滑,但3D視覺確定性趨勢已形成,據GGII預計,2024年3D工業相機市場仍將延續增長態勢,2028年市場規模將接近80億元,2024-2028年復合增長率約29%。整體來看,目前我國3D工業相機市場仍處于早期市場發展階段,市場競爭激烈,尚未出現明顯市場格局。

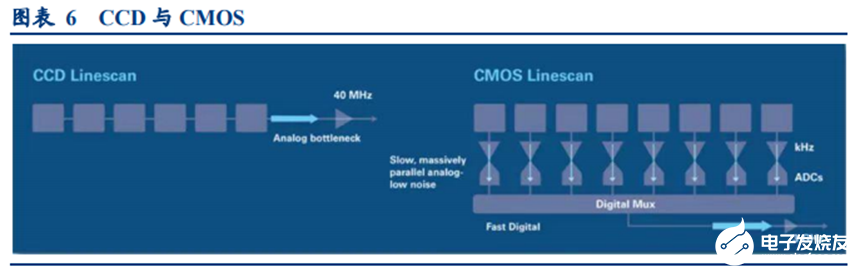

國產化進程加速,國產品牌主導地位初步形成。全球2D工業相機行業由國外知名企業如德國Basler、加拿大DALSA、美國康耐視等主導。我國對于工業相機的研究起步較晚,最初主要由大恒圖像等幾家老牌相機公司代理國外品牌。近些年我國也逐步發展出一批自主研發工業相機的國產品牌,如大恒圖像、海康機器人、華睿科技和維視圖像等。目前我國工業相機行業主要布局于中低端市場,逐步實現進口替代;而在高分辨率、高速的高端工業相機領域仍以進口品牌為主。據GGII數據,從市場競爭格局看,2023年海康機器人、華睿科技兩家頭部企業出貨量合計占比超過60%,我國2D工業相機市場的國產化進程將持續深入。 我國3D工業相機發展迅速,成長空間廣闊。據GGII數據顯示,2023年我國3D工業相機市場規模23.62億元,同比增長28.35%。從整體來看,雖然市場增速出現下滑,但3D視覺確定性趨勢已形成,據GGII預計,2024年3D工業相機市場仍將延續增長態勢,2028年市場規模將接近80億元,2024-2028年復合增長率約29%。整體來看,目前我國3D工業相機市場仍處于早期市場發展階段,市場競爭激烈,尚未出現明顯市場格局。  從硬件構成來看,工業相機主要由圖像傳感器、驅動器、時序發生器以及傳輸接口組成。 ? 圖像傳感器按照半導體感光元器件類型的差異主要分為兩大類:CCD和CMOS。CCD(charge coupled device)和CMOS(complementary metal oxide semiconductor)都基于光電效應將光信號轉換為電信號。CCD是電荷耦合器件的簡稱,在感光像點接受光照之后,感光元件產生對應的電流,電流大小與光強對應,因此感光元件直接輸出的電信號是模擬的。CMOS是互補金屬氧化物半導體的簡稱,CMOS傳感器中每一個感光元件都直接整合了放大器和模數轉換邏輯,當感光二極管接受光照、產生模擬的電信號之后,電信號首先被該感光元件中的放大器放大,然后直接轉換成對應的數字信號。

從硬件構成來看,工業相機主要由圖像傳感器、驅動器、時序發生器以及傳輸接口組成。 ? 圖像傳感器按照半導體感光元器件類型的差異主要分為兩大類:CCD和CMOS。CCD(charge coupled device)和CMOS(complementary metal oxide semiconductor)都基于光電效應將光信號轉換為電信號。CCD是電荷耦合器件的簡稱,在感光像點接受光照之后,感光元件產生對應的電流,電流大小與光強對應,因此感光元件直接輸出的電信號是模擬的。CMOS是互補金屬氧化物半導體的簡稱,CMOS傳感器中每一個感光元件都直接整合了放大器和模數轉換邏輯,當感光二極管接受光照、產生模擬的電信號之后,電信號首先被該感光元件中的放大器放大,然后直接轉換成對應的數字信號。  CCD和CMOS有各自的優缺點,根據其特點應用于不同的場合。隨著CMOS傳感器在消費電子設備上的大量應用推動了CMOS技術的發展,其性能已顯著提高,而制造成本大幅下降。CMOS傳感器的分辨率和圖像質量正在逼近CCD傳感器。憑借高速度(幀速率)、高分辨率(像素數)、低功耗以及最新改良的噪聲指數、量子效率及色彩觀念等各方面優勢,CMOS芯片逐漸在CCD芯片主導的領域里占據了一席之地,在工業圖像處理的眾多領域正逐步取代CCD傳感器。

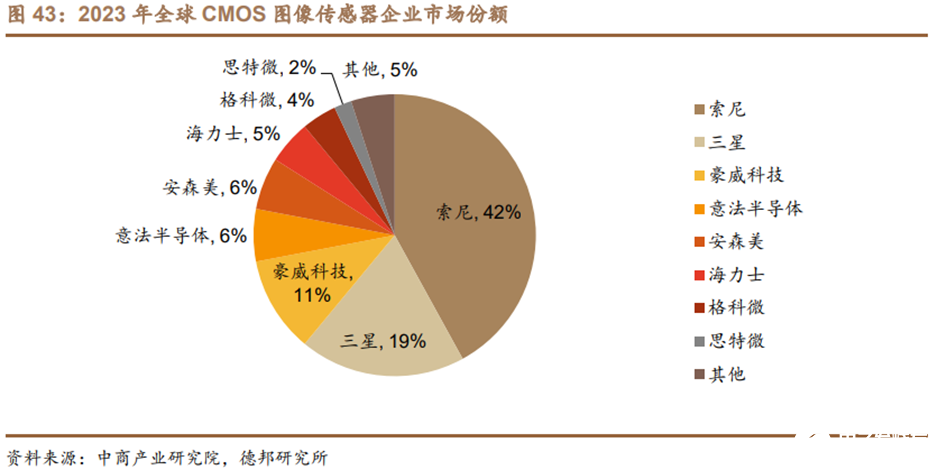

CCD和CMOS有各自的優缺點,根據其特點應用于不同的場合。隨著CMOS傳感器在消費電子設備上的大量應用推動了CMOS技術的發展,其性能已顯著提高,而制造成本大幅下降。CMOS傳感器的分辨率和圖像質量正在逼近CCD傳感器。憑借高速度(幀速率)、高分辨率(像素數)、低功耗以及最新改良的噪聲指數、量子效率及色彩觀念等各方面優勢,CMOS芯片逐漸在CCD芯片主導的領域里占據了一席之地,在工業圖像處理的眾多領域正逐步取代CCD傳感器。  據中商產業研究院數據,2023年索尼占據全球CIS市場最高份額,達到42%;三星位居第二,市場份額19%;中國廠商豪威科技(韋爾股份)市場份額11%,居于第三;出貨前三企業市場份額合計超過70%。中國廠商正加速突破,除了豪威科技,格科微和思特微在全球CIS市場份額都已進入前十,其份額分別為4%和2%,中國本土廠商占有全球CIS市場份額超過17%。 ?

據中商產業研究院數據,2023年索尼占據全球CIS市場最高份額,達到42%;三星位居第二,市場份額19%;中國廠商豪威科技(韋爾股份)市場份額11%,居于第三;出貨前三企業市場份額合計超過70%。中國廠商正加速突破,除了豪威科技,格科微和思特微在全球CIS市場份額都已進入前十,其份額分別為4%和2%,中國本土廠商占有全球CIS市場份額超過17%。 ?

2、圖像采集卡:高速圖像采集卡依賴進口

圖像采集卡是構建完整的機器視覺系統的一個重要部件,其功能是建立和前端相機中的連接,管理相機控制信號,從相機中獲取數據,并將其轉換成計算機能處理的信息。 圖像采集卡與工業相機在數量、幀率、接口等方面均需要匹配。從工業相機和圖像采集卡的數量配套關系來看,通常情況下,1張圖像采集卡適配1臺工業相機,但也存在1張圖像采集卡適配2臺及以上工業相機的情形。從幀率匹配關系來看,由于圖像采集卡的每一個通道都有吞吐量限制,因此單通道和多通道對相機最高率的支持是不同的。從接口匹配來看,不同類型的圖像采集卡適配于不同接口類型的工業相機。目前機器視覺系統中較常見的包括CameraLink、CoaXPress、GigE、USB3.0接口,其中Camera Link特點為高速率、高可靠性、實時性強,CoaXPress特點為高速率、吞吐量大、傳輸距離長,而GigE和USB3.0一般為中小幅面相機設計采用。埃科光電產品涵蓋基于PCIe接口的Camera Link、CoaXPress和10GigE Vision三大類圖像采集卡。 高速圖像采集卡依賴進口。在機器視覺產業聯盟統計的2021年中國機器視覺行業銷售額排名前九的企業中,僅有四家主營產品涉及圖像采集卡,分別為凌云光技術股份有限公司、中國大恒集團有限公司北京圖像視覺技術分公司、寶視納視覺技術(北京)有限公司及埃科光電;同時,凌云光尚未批量自產圖像采集卡,中國大恒集團有限公司北京圖像視覺技術分公司主要以代理其他品牌為主,寶視納視覺技術(北京)有限公司為德國Basler在中國的資子公司。另外,據埃科光電招股說明書可知,我國機器視覺設備廠商使用的高速圖像采集卡主要依賴進口,國產化率很低。

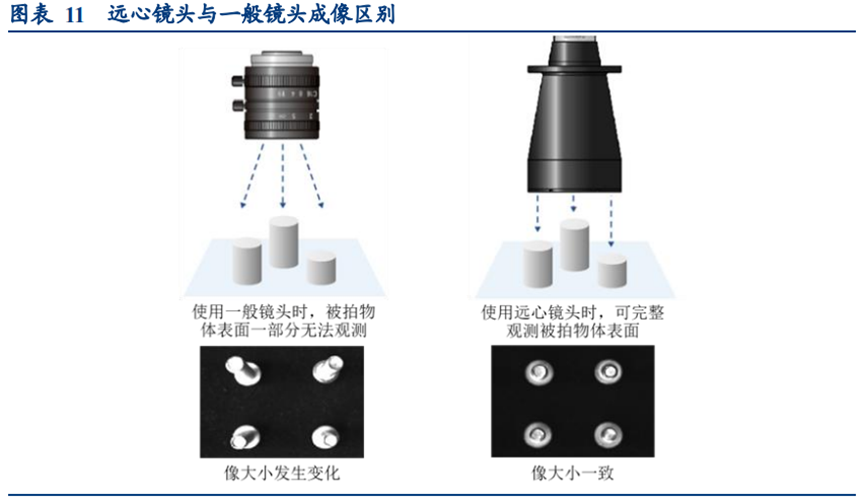

3、鏡頭:機器視覺的“眼球”

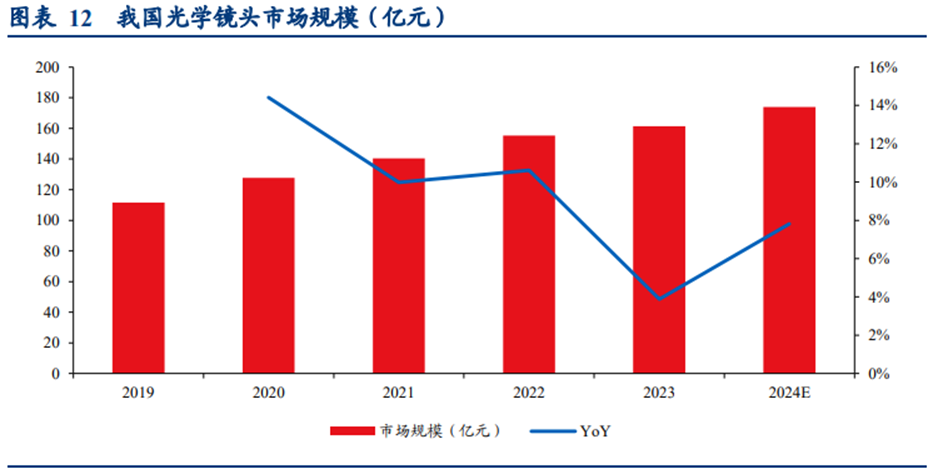

鏡頭是機器視覺圖像采集部分重要的成像部件。鏡頭的主要作用是將目標成像在圖像傳感器的光敏面上,分辨率、對比度、景深以及像差等指標對成像質量具有關鍵性影響。在機器視覺系統中,鏡頭的主要功能是將成像目標對準圖像傳感器的光敏表面。機器視覺系統處理的所有圖像信息均通過鏡頭得到,鏡頭的質量直接影響到視覺系統的整體性能。按功能分類,鏡頭可分為定焦鏡頭、變焦鏡頭、變光圈鏡頭;按視角可分為普通鏡頭、廣角鏡頭和遠攝鏡頭;其他特殊用途的鏡頭有遠心鏡頭、顯微鏡頭、微距鏡頭、紫外鏡頭和紅外鏡頭等。  2023年我國光學鏡頭市場規模達161.3億元。隨著光電子技術快速發展,作為光電子領域重要信息輸入端口的光學鏡頭應用范圍也從最初的光學顯微鏡、望遠鏡、膠片相機等領域不斷向安防視頻監控、數碼相機、攝像機、智能手機等領域滲透。隨著移動互聯網、物聯網、人工智能等技術快速發展,光學鏡頭的應用領域進一步拓寬,智能駕駛、智能家居、全景/運動相機、VR/AR設備、無人機、3DSensing、機器視覺等新興領域層出不窮,為光學鏡頭及攝像模組行業的持續發展注入了新的動力。據中商產業研究院,2023年中國光學鏡頭市場規模達到161.3億元,較上年增長3.9%;2024年中國光學鏡頭市場規模將達到173.90億元。

2023年我國光學鏡頭市場規模達161.3億元。隨著光電子技術快速發展,作為光電子領域重要信息輸入端口的光學鏡頭應用范圍也從最初的光學顯微鏡、望遠鏡、膠片相機等領域不斷向安防視頻監控、數碼相機、攝像機、智能手機等領域滲透。隨著移動互聯網、物聯網、人工智能等技術快速發展,光學鏡頭的應用領域進一步拓寬,智能駕駛、智能家居、全景/運動相機、VR/AR設備、無人機、3DSensing、機器視覺等新興領域層出不窮,為光學鏡頭及攝像模組行業的持續發展注入了新的動力。據中商產業研究院,2023年中國光學鏡頭市場規模達到161.3億元,較上年增長3.9%;2024年中國光學鏡頭市場規模將達到173.90億元。  國內優質廠商從中低端市場開始布局、逐步向高端產品拓展,實現國產替代,未來將迎來高速發展。海外機器視覺工業鏡頭細分領域發展較早,德國、日本品牌占據著全球主要市場份額。國內廠商在工業鏡頭領域目前體量較小,但許多企業依托高性價比優勢布局中低端市場,且發展迅速,如東莞普密斯。同時,也有以深圳東正光學、江蘇慕藤光為主的部分企業通過整合制造設備和多種技術平臺,已經能夠提供全系列工業鏡頭,進軍高端產品領域。

國內優質廠商從中低端市場開始布局、逐步向高端產品拓展,實現國產替代,未來將迎來高速發展。海外機器視覺工業鏡頭細分領域發展較早,德國、日本品牌占據著全球主要市場份額。國內廠商在工業鏡頭領域目前體量較小,但許多企業依托高性價比優勢布局中低端市場,且發展迅速,如東莞普密斯。同時,也有以深圳東正光學、江蘇慕藤光為主的部分企業通過整合制造設備和多種技術平臺,已經能夠提供全系列工業鏡頭,進軍高端產品領域。

4、光源:提供視覺照明方案

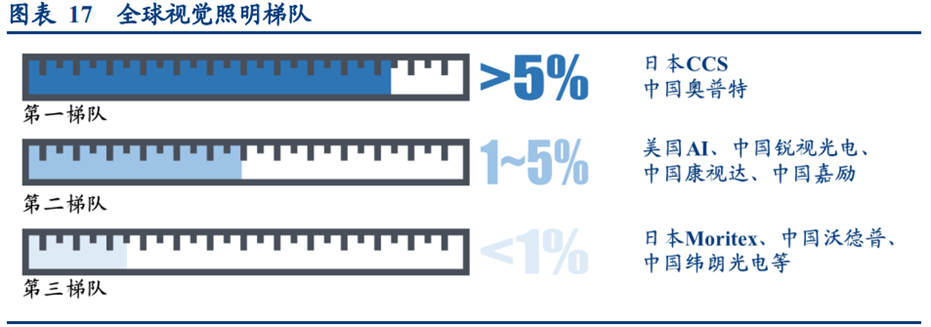

光源對于機器視覺中的圖像采集部分具有重要影響,為后續圖像識別與分析奠定必要的基礎。光源是影響成像質量的重要因素,它的作用是突出物體的特點,抑制不相關特征,提高被探測區域和未探測區域的反差,并保證光源有足夠的亮度和穩定性,從而保證圖像的成像質量。由于光源種類繁多,為了獲得最佳的使用效果,需要根據實際情況選擇適當光源。在選擇光源時,選擇不同的光源以達到反射的目的,并吸收不必要的光。 奧普特是國內光源環節最具競爭力的公司之一。機器視覺光源在照度、均勻性和穩定性三個核心指標上有較高的要求,按照類別區分,光源可分為LED光源、鹵素燈以及高頻熒光燈;按照形狀區分,光源也可分為環形、條形、平面、線等形狀。全球的視覺照明市場早期由海外企業占據大部分市場,如日本的CCS、美國的AI。近年來中國廠家逐步崛起,出現了奧普特、沃德普、銳視光電、緯朗光電等專業的機器視覺光源制造商,其技術足以與國際廠商競爭。從市場競爭梯隊來看,以代表企業占據全球市場份額為依據進行分類,第一梯隊主要為市場份額大于5%的企業,其中以日本CCS為代表,其全球市場份額達到10%以上;隨著中國市場在全球市場占比的不斷提升,中國龍頭企業奧普特也位于全球市場第一梯隊。第二梯隊的代表企業主要包括美國AI、中國銳視光電、中國康視達、中國嘉勵等企業,其市場份額位于1%-5%之間。第三梯隊主要為機器視覺光源業務占比較小或企業整體市場規模較小的企業,以日本Moritex、中國沃德普和中國緯朗光電等企業為代表,機器視覺光源市場規模不足1%。

5、圖像處理軟件:以算法為核心競爭力

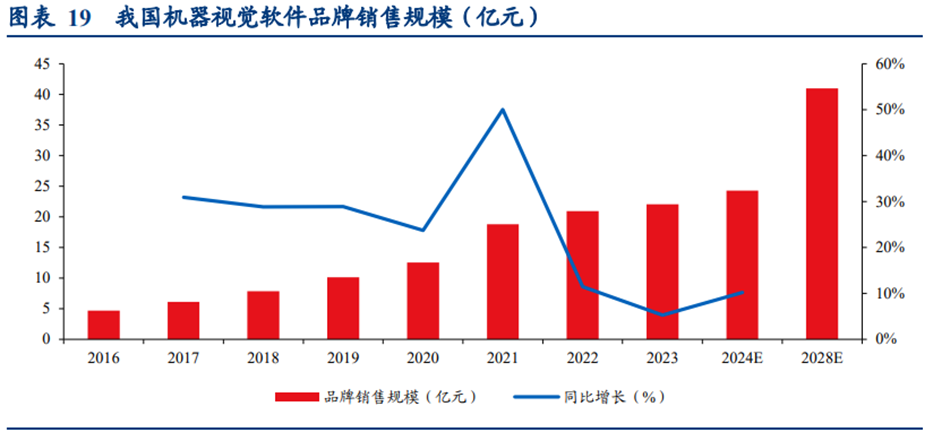

機器視覺系統的視覺處理使用算法來分析傳感器產生的數字圖像。視覺處理涉及一系列步驟,在外部(通過計算機)或在內部(對于獨立機器視覺系統)執行。首先,數字圖像從圖像傳感器中提取出來并傳送到計算機。接下來,通過突出圖像上的必要特征來準備用于分析的數字圖像。然后分析圖像以定位需要觀察和測量的特定特征。完成對特征的觀察和測量后,會將它們與定義和預編程的規范和標準進行比較。最后,做出決定,并傳達結果。具體說,機器視覺軟件類似人的“大腦”,通過圖像處理算法完成對目標物的識別、定位、測量、檢測等功能。機器視覺軟件分為底層算法和二次開發的軟件包兩類。前者是包含大量處理算法的工具庫,用以開發特定應用,主要使用者為集成商與設備商。后者是封裝好的、用以實現某些功能的應用軟件,主要供最終用戶使用。  機器視覺軟件以自主研發或開源平臺的二次開發為主。據GGII數據顯示,2023年我國機器視覺軟件品牌銷售規模22.05億元,同比增長5.25%;預計至2028年,該市場規模將超過40億元,同時品牌銷售的占比有望超過45%。從競爭格局看,MVTec的Halcon和海康機器人的VisionMaster占據前兩位,康耐視的VisionPro位居第三。從整體來看,由于中國市場大部分視覺應用廠商都是基于自主研發軟件或開源平臺的二次開發為主,因此目前真正對外采購品牌軟件的占比相對較小。

機器視覺軟件以自主研發或開源平臺的二次開發為主。據GGII數據顯示,2023年我國機器視覺軟件品牌銷售規模22.05億元,同比增長5.25%;預計至2028年,該市場規模將超過40億元,同時品牌銷售的占比有望超過45%。從競爭格局看,MVTec的Halcon和海康機器人的VisionMaster占據前兩位,康耐視的VisionPro位居第三。從整體來看,由于中國市場大部分視覺應用廠商都是基于自主研發軟件或開源平臺的二次開發為主,因此目前真正對外采購品牌軟件的占比相對較小。

6、3D視覺核心部件:需努力實現自主可控

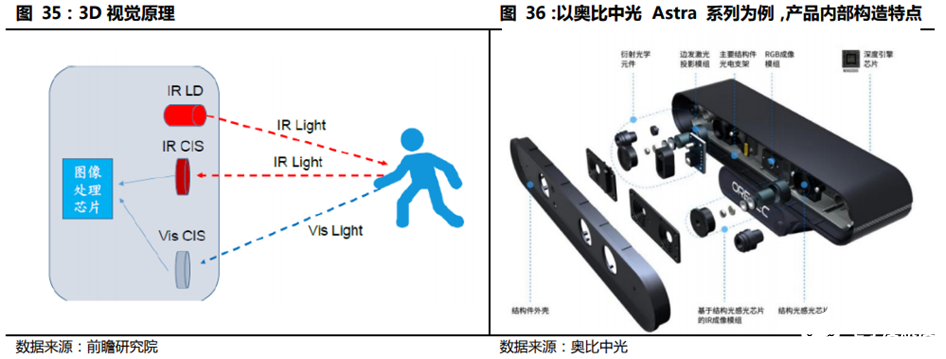

3D視覺成像方案是在2D相機基礎上進行的結構及軟件重構,相機多作為零部件進行外購。3D視覺通常由紅外光發射器發射紅外光到物體表面,紅外光傳感器采集物體的深度圖像(Z軸信息),可見光傳感器采集物體平面圖像(X、Y軸信息),經過圖像處理芯片得到三維位置信息。紅外攝像頭需要特制的窄帶濾色片,結構光方案還需要在發射端添加光學棱鏡與光柵,雙目立體成像多一顆紅外光攝像頭。

(1)3D光源:紅外激光發射器

在3D相機中,光源是紅外激光發射器,其發射圖像的質量對整個識別效果至關重要,VCSEL是近紅外光源最佳方案。紅外線的主要波長是700nm~2500nm。目前的攝像頭圖像傳感器對900nm以上的紅外光感應差,需要更強的光才能感測到,這就要求紅外發射器有更大的電流,更多的功耗。而800nm以下的波長,太靠近可見光,極其容易受到太陽光的干擾,所以一般紅外的波長選擇在800nm~900nm。可以提供800-1000nm波段的近紅外光源主要有三種:紅外LED、紅外LD-EEL(邊發射激光二極管)和VCSEL(垂直腔面發射激光器)。早期3D傳感系統一般都使用LED作為紅外光源,但由于LED不具有諧振器,導致光束更加發散,在耦合性方面也不如VCSEL,因此演變成了從LED向VCSEL的轉變。 VCSEL廠商布局眾多。全球主要的VCSEL供應商包括Finsar、Lumentum、Princeton Optronics、ⅡⅥ、ams和Osram等,它們在移動端VCSEL處于前沿的研發角色。國內廠商:武漢光迅、山東太平洋、深圳源國、國星光電、華工科技、光迅科技、三安光電、乾照光電、華燦光電以及睿熙科技等具備中低端VCSEL的設計和生產能力,長春光機所在VCSEL技術研發方面有一定競爭力。結構光需要采用pattern圖像進行空間標識,因此需要定制DOE衍射光學元件(蘋果、奇景光電、福晶科技、馭光科技等)和WLO晶圓級光學原件(AMS、奇景光電、采鈺、晶方科技等)。 紅外傳感器是距離傳感器的高配版,主要由AMS/Heptagon和意法半導體兩大廠商主導。Heptagon一直致力于小型化TOF傳感器開發,2016年被AMS收購。TI和infineon也在這一領域有所布局。

(2)3D紅外光攝像頭

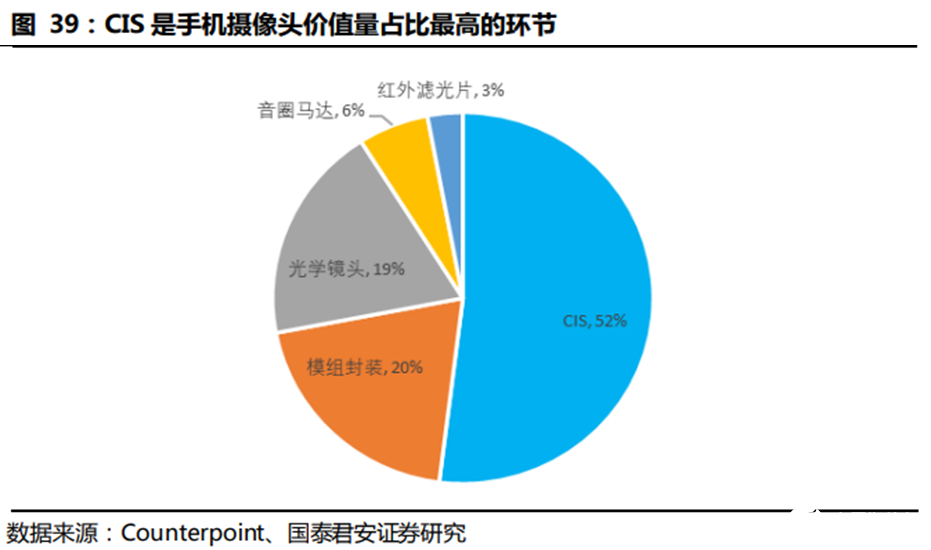

紅外光攝像頭主要包括:光學鏡頭、紅外窄帶干涉濾色片、紅外CMOS傳感器。以手機攝像頭成本構成做參考,CIS是價值量占比最大的部分,模組封裝占比20%,光學鏡頭占比19%。  紅外攝像頭對光學鏡頭的要求不如可見光攝像頭的要求高,對光線的通光量、畸變矯正等指標容忍度高,多采用成熟的普通鏡頭。可見光攝像頭,采用普通鏡頭模組,用于2D彩色圖片拍攝。廠商主要有德國施耐德、卡爾蔡司、美國Navitar、日本KOWA、CBCComputar、Moritex、意大利Opto等,基本壟斷國內高端市場領域。 濾光片在近紅外識別系統中以窄帶濾光片為主。對于3D視覺而言,IR紅外攝像頭與RGB可見光攝像頭在濾色片方面存在較大的差異。傳統的RGB可見光攝像頭,需要采用高通紅外濾色片,將不必要的低頻近紅外光過濾掉,以免紅外光線對可見光部分造成影響,產生偽色或波紋,同時可以提高有效分辨率和彩色還原性。但是紅外攝像頭,為了不受到環境光線的干擾,需要使用窄帶濾色片,只允許特定波段的近紅外光通過,目前近紅外窄帶濾色片主要采用干涉原理,需要幾十層光學鍍膜構成,相比于RGB吸收型濾色片具有更高的技術難度和產品價格。全球范圍內窄帶濾光片主要廠商包括美國的Viavi、水晶光電。其他廠商還有布勒萊寶光學(Buhler)、美題隆精密光學(Materion)、波長科技(Wavelength)等。

紅外攝像頭對光學鏡頭的要求不如可見光攝像頭的要求高,對光線的通光量、畸變矯正等指標容忍度高,多采用成熟的普通鏡頭。可見光攝像頭,采用普通鏡頭模組,用于2D彩色圖片拍攝。廠商主要有德國施耐德、卡爾蔡司、美國Navitar、日本KOWA、CBCComputar、Moritex、意大利Opto等,基本壟斷國內高端市場領域。 濾光片在近紅外識別系統中以窄帶濾光片為主。對于3D視覺而言,IR紅外攝像頭與RGB可見光攝像頭在濾色片方面存在較大的差異。傳統的RGB可見光攝像頭,需要采用高通紅外濾色片,將不必要的低頻近紅外光過濾掉,以免紅外光線對可見光部分造成影響,產生偽色或波紋,同時可以提高有效分辨率和彩色還原性。但是紅外攝像頭,為了不受到環境光線的干擾,需要使用窄帶濾色片,只允許特定波段的近紅外光通過,目前近紅外窄帶濾色片主要采用干涉原理,需要幾十層光學鍍膜構成,相比于RGB吸收型濾色片具有更高的技術難度和產品價格。全球范圍內窄帶濾光片主要廠商包括美國的Viavi、水晶光電。其他廠商還有布勒萊寶光學(Buhler)、美題隆精密光學(Materion)、波長科技(Wavelength)等。

05

機器視覺產品價格水平

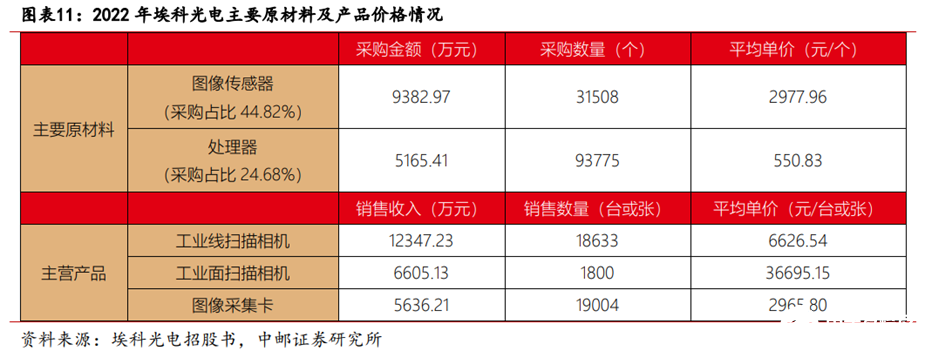

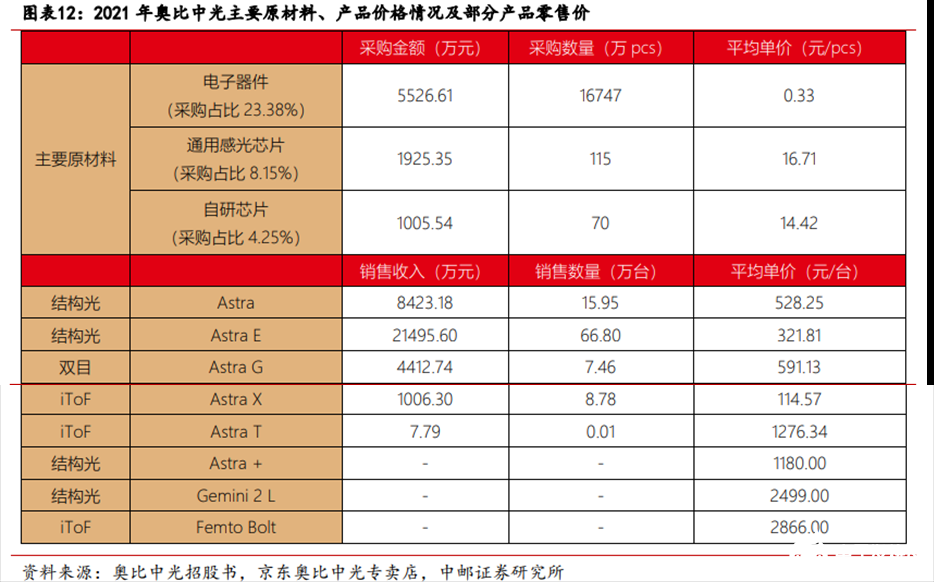

機器視覺產品按照下游應用場景的性能要求,可以大致分為消費級和工業級兩類。工業級機器視覺對于技術、精度、穩定性等的要求相對更高,而且取決于應用場景及需求不同,整體定制化程度較高,主要通過國外品牌采購上游核心零部件,因此整體成本較高。消費級視覺方案對于精度的要求相對較低,市場參與者更多競爭更為激烈,故而對于成本控制的需求更為嚴苛。 工業級機器視覺產品的價格水平來看:以主營工業相機的埃科光電為例,根據其招股書中的信息,其上游零部件如圖像傳感器、處理器等,主要使用國外知名品牌如Sony(索尼)、AMS(艾邁斯)、ON(安森美)、Altera(阿特拉)、Xilinx(賽靈思)等,圖像傳感器均價近3000元,處理器均價約550元。埃科光電的主營產品工業線/面掃描相機平均單價為6626.54、36695.15元。  消費級3D視覺方案產品的價格水平來看:以供貨給優必選的奧比中光為例,根據其招股書中的信息,感光芯片供應商有索尼、三星、韋爾股份、思特威等;濾光片供應商有Viavi、五方光電等,光學鏡頭供應商有大立光、玉晶光電、新旭光學等;激光發射器供應商有Lumentum、菲尼薩(Finisar)、艾邁斯半導體(AMS)等,衍射光學元件供應商有CDA、AMS、馭光科技等。

消費級3D視覺方案產品的價格水平來看:以供貨給優必選的奧比中光為例,根據其招股書中的信息,感光芯片供應商有索尼、三星、韋爾股份、思特威等;濾光片供應商有Viavi、五方光電等,光學鏡頭供應商有大立光、玉晶光電、新旭光學等;激光發射器供應商有Lumentum、菲尼薩(Finisar)、艾邁斯半導體(AMS)等,衍射光學元件供應商有CDA、AMS、馭光科技等。  現階段人形機器人進入規模量產階段,對視覺方案的需求更關注于產能供應和成本控制兩方面,推測消費級3D視覺產品有望成為需求主流。但隨著未來人形機器人應用場景的復雜化及多元化之后,也不排除需求工業級機器視覺產品的可能性。

現階段人形機器人進入規模量產階段,對視覺方案的需求更關注于產能供應和成本控制兩方面,推測消費級3D視覺產品有望成為需求主流。但隨著未來人形機器人應用場景的復雜化及多元化之后,也不排除需求工業級機器視覺產品的可能性。

06

機器視覺市場分析及預測

1、2025年全球機器視覺市場規模有望達千億,全球市場集中度高

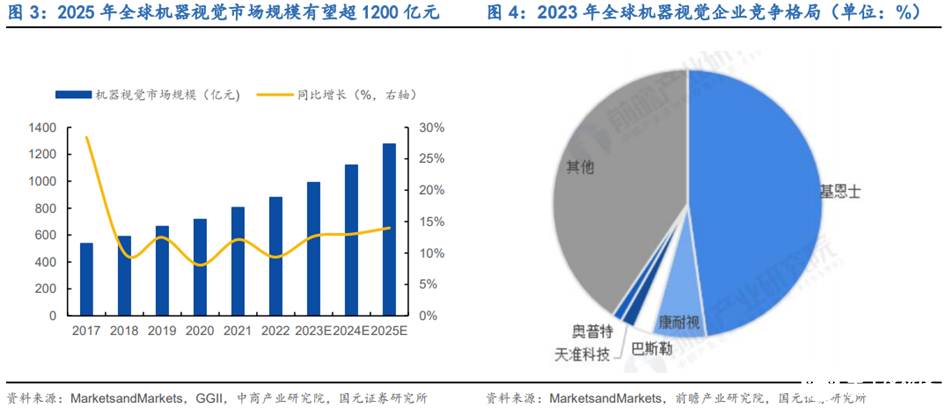

隨著工業自動化技術的不斷發展,機器視覺在工業領域的應用越來越多,市場規模不斷擴大。據Marketsand Markets及中商產業,2022年全球機器視覺市場規模約為879.17億元,同比增長9.35%。GGII預計至2025年該市場規模將超過1200億元,2022-2025年CAGR為13.22%,增長穩健。全球機器視覺市場的高端市場主要被美、德、日品牌占據,以美國康耐視(Cognex)、德國巴斯勒(Basler)、日本基恩士(Keyence)和歐姆龍(Omron)等為主。其中康耐視和基恩士作為全球機器視覺行業的兩大巨頭,壟斷了超過50%的全球市場份額,2023財年,康耐視和基恩士的營收分別為8.38億美元和61.67億美元,市場份額分別為6%左右和48%左右。

2、2027年全國機器視覺市場規模將達到565.65億元

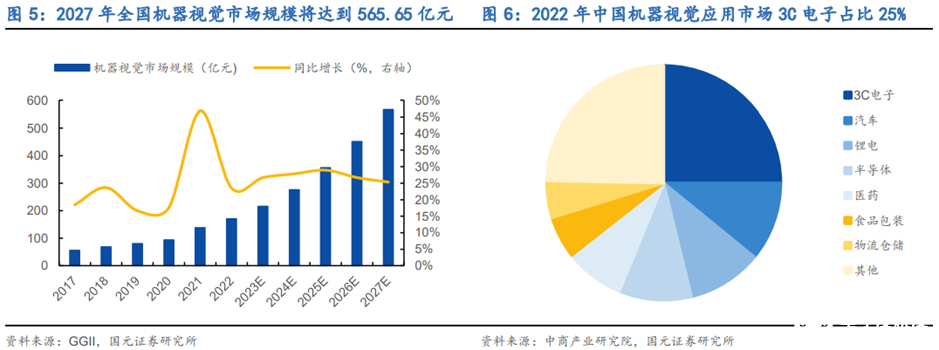

隨著全球制造中心向中國轉移,中國已成為國際機器視覺廠商的重要目標市場。2021年,國內3C電子、新能源、快遞物流等行業的蓬勃發展拉動了相關企業的擴產需求,機器視覺需求增長明顯。GGII數據顯示,2021年中國機器視覺市場規模138.16億元(該數據未包含自動化集成設備規模),同比增長46.79%。其中,2D視覺市場規模約為126.65億元,3D視覺市場約為11.51億元。2022年受宏觀環境影響增速略有降低,但仍保持23.51%的同比增長,約為170.65億元。根據GGII預測,至2027年我國機器視覺市場規模將達到565.65億元。

3、我國機器視覺市場規模將持續高增

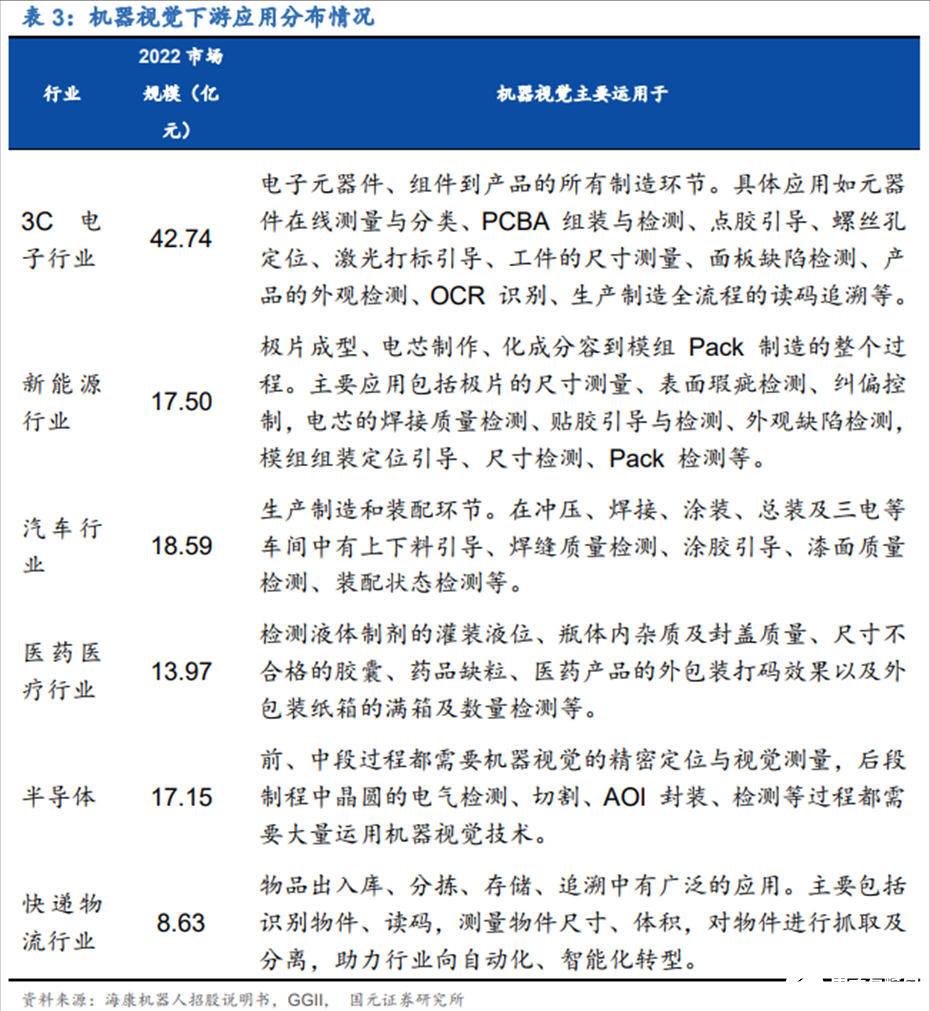

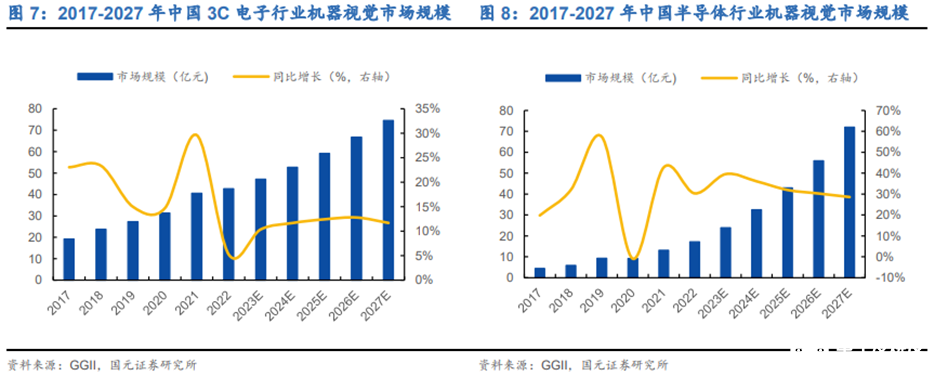

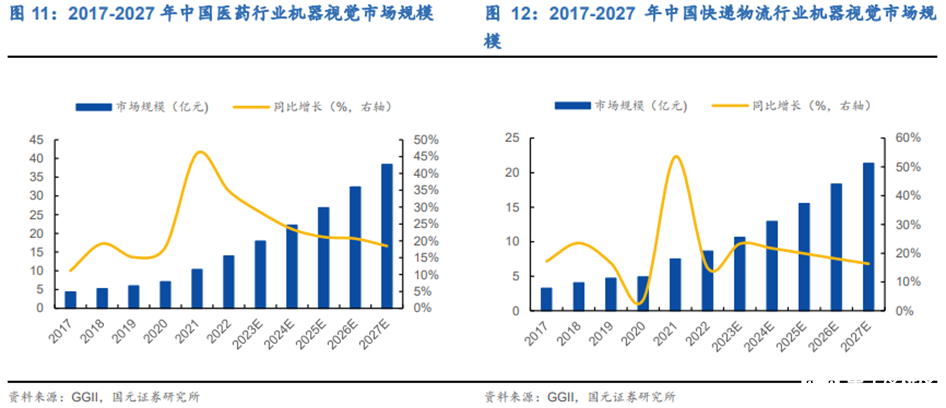

機器視覺下游應用廣泛。隨著國內機器視覺技術與產品的不斷完善,機器視覺技術已經在消費電子、汽車、鋰電池、半導體、醫藥行業、食品包裝等領域,實現了較為廣泛的應用。中國機器視覺細分應用市場中,3C電子占比25%,位列第一;其次是汽車、鋰電池和半導體,占比依次為10.9%、10.3%、10%;醫藥、食品包裝和物流倉儲占比分別為8.2%、5.8%、5.1%。  ? 我國機器視覺市場規模將持續高增。隨著機器視覺硬件方案的不斷成熟和運算能力的提升,以及軟件在各種應用解決方案、3D算法、深度學習能力的不斷完善,機器視覺在電子產業(如PCB、FPC、面板、半導體等領域)應用的廣度和深度都在提高,并加快向新能源鋰電、光伏等其他領域滲透,在AI、自動駕駛、人臉識別等新興技術興起的帶動下,我國機器視覺市場規模將繼續保持較高的增速。據GGII數據統計,2022年中國3C電子、半導體、新能源鋰電、汽車、醫藥醫療、快遞物流行業的機器視覺市場規模分別為42.74/17.15/17.50/18.59/13.97/8.63億元,分別同比增長5.22%/30.32%/53.64%/30.82%/34.84%/14.91%,預計2027年將超70/70/75/(達到近)60/38/20億元,整體呈穩定上升態勢,機器視覺需求增長明顯。

? 我國機器視覺市場規模將持續高增。隨著機器視覺硬件方案的不斷成熟和運算能力的提升,以及軟件在各種應用解決方案、3D算法、深度學習能力的不斷完善,機器視覺在電子產業(如PCB、FPC、面板、半導體等領域)應用的廣度和深度都在提高,并加快向新能源鋰電、光伏等其他領域滲透,在AI、自動駕駛、人臉識別等新興技術興起的帶動下,我國機器視覺市場規模將繼續保持較高的增速。據GGII數據統計,2022年中國3C電子、半導體、新能源鋰電、汽車、醫藥醫療、快遞物流行業的機器視覺市場規模分別為42.74/17.15/17.50/18.59/13.97/8.63億元,分別同比增長5.22%/30.32%/53.64%/30.82%/34.84%/14.91%,預計2027年將超70/70/75/(達到近)60/38/20億元,整體呈穩定上升態勢,機器視覺需求增長明顯。

4、國產機器視覺廠商逐步崛起

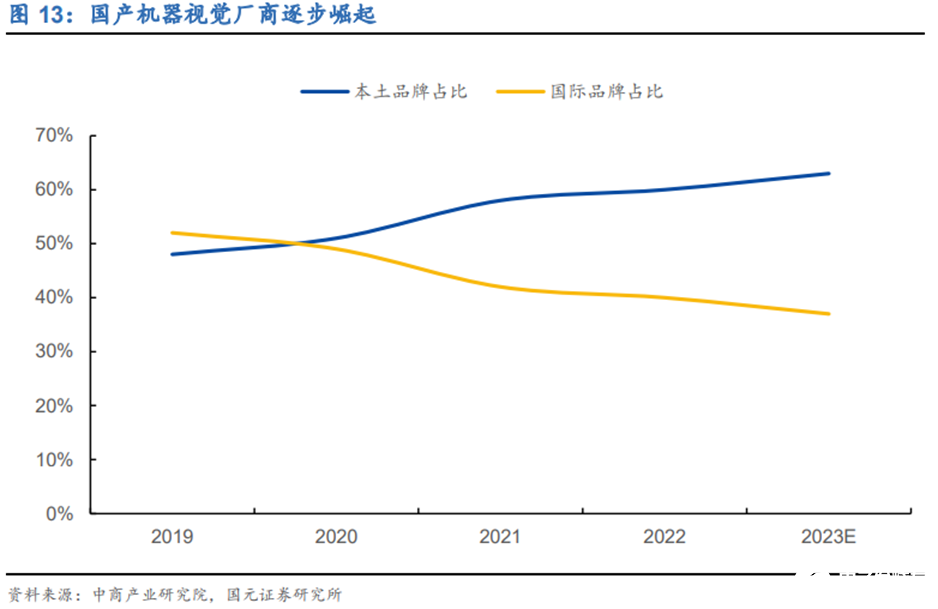

近年來我國機器視覺企業的競爭力持續提升,以海康機器人、奧普特、凌云光等為代表的本土企業已掌握核心部件技術及獨立軟件算法能力。GGII統計顯示,伴隨中國機器視覺技術升級迭代,中國本土品牌市場規模占比逐年上升,于2020年達到51%,首次超過海外品牌,并保持逐年增長。伴隨著中國制造業的蓬勃發展,機器視覺產業在中國也已進入快速成長期,具體表現為市場容量快速增長、應用領域逐漸擴大,企業數量也快速增加。隨著國產品牌在自動化領域的深耕,機器視覺領域中,國產工業機器視覺企業有望憑借優質的產品設計、工藝水平和質量控制經驗,逐漸實現進口替代,成為工業智能化改造的首選,市場空間廣闊。

07

人形機器人主要視覺方案

在視覺方案上,每家人形機器人主機廠選擇的方案有所差異,整體來看算法基礎強的廠商會采用更為簡單的傳感器方案,而算法相對薄弱的廠商會選擇更為核心的傳感器,隨著未來人形機器人出貨量的增長,技術的迭代升級,未來視覺方案也將會逐步優化定型。下面主要對核心廠商人形機器人視覺方案進行梳理:

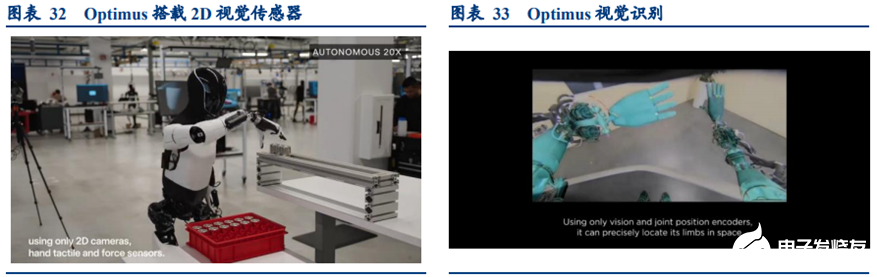

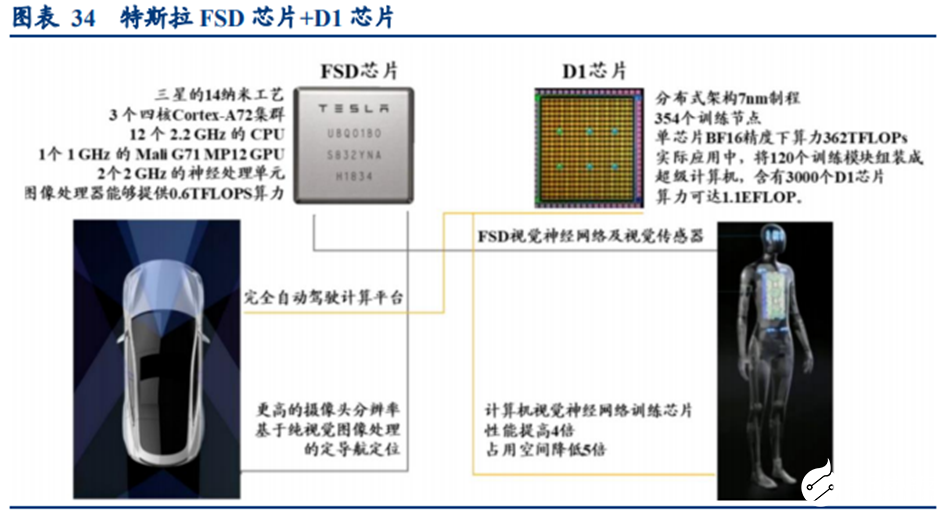

特斯拉Optimus的純視覺傳感器方案的實現,離不開多任務學習HydraNets神經網絡架構。特斯拉Optimus搭載了與特斯拉車輛相同的FSD技術以及Autopilot相關神經網絡技術,其大腦使用的是自研的AI訓練Dojo D1芯片和超級計算機Dojo。特斯拉FSD系統已可以實現每1.5毫秒2500次搜索的超高效率,預測可能出現的各種情況,并在其中找到最安全、最舒適、最快速的自動駕駛路徑。在經過完全自動駕駛能力系統的實際應用驗證后,特斯拉強大的FSD計算機視覺技術已可直接應用于機器人。

2、小米:Mi-Sense視覺系統(iToF+RGB)

小米CyberOne的Mi-Sense視覺系統采用iToF+RGB方案。iToF無法獲取物體的顏色紋理信息,RGB相機可獲取物體豐富的顏色紋理信息,將RGB與iToF相結合既能得到物體的深度信息,又可獲取物體的顏色紋理信息,這可大大拓展其應用領域。RGB信息可用于物體檢測識別,深度信息可用于建圖避障等,RGB+iToF在諸多領域可實現1+1>2的作用。

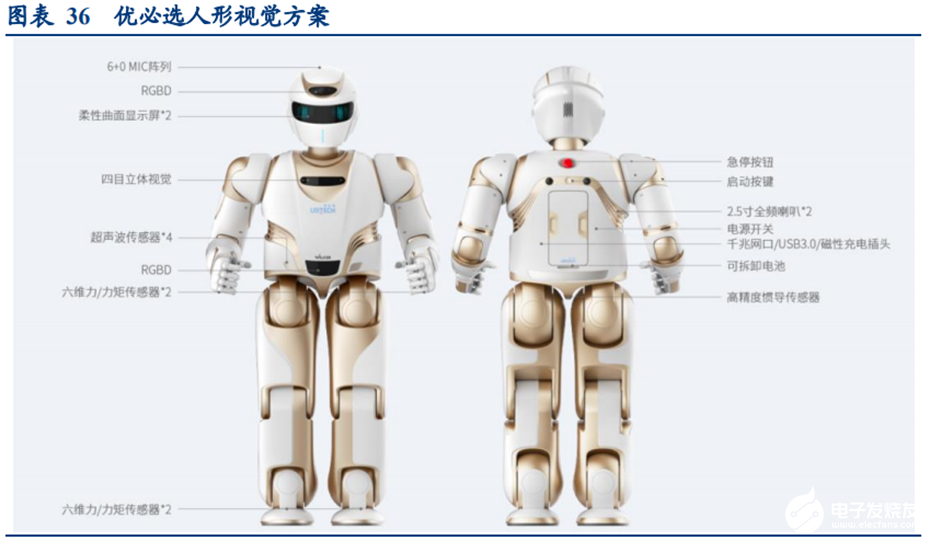

3、優必選:四目系統及雙RGBD傳感器

優必選WALKERX的視覺模塊創新升級四目系統及雙RGBD傳感器,采用胸部四目視覺,頭部+腰部雙RGBD,以及腰部4*毫米波雷達避障。SLAM視覺導航自主路徑規劃:基于多目視覺傳感器的三維立體視覺定位采用Coarse-to-fine的多層規劃算法,第一視角實景AR導航交互及2.5D立體避障技術實現動態場景下全局最優路徑自主導航。實現定位精度10cm,導航精度20cm,精定位精度1cm。基于深度學習的物體檢測與識別算法、人臉識別算法和跨風格人臉數據生成技術,可在復雜環境中識別人臉、手勢、物體等信息,豐富準確地理解和感知外部環境。

4、宇樹科技:3D激光雷達+深度相機

人形機器人視覺方案目前主要以結構光、雙目或多目RGB、TOF等的組合方案為主。國外大廠已經較早的布局和應用,國內市場還在逐步打開市場空間。

08

相關公司

1、奧比中光

奧比中光專注于3D視覺感知技術,其應用領域廣泛,包括生物識別、AIoT、工業、消費電子和汽車等。奧比中光在硬件開發上與科技巨頭英偉達和微軟聯手,成功打造并推出了3D iToF相機FemtoMega,產品已面向全球市場,標志著公司在全球3D傳感技術領域邁出了重要一步。同時,公司在構建生態系統方面也取得了顯著進展,與NVIDIA Omniverse建立了深度合作關系,共同研發了3D開發套件PerseeN1。這一合作使得奧比中光的多款3D相機得以無縫集成至英偉達的機器人仿真開發平臺,為開發者提供了更為廣闊的應用場景和開發可能性;在與微軟的合作框架下,雙方共同研發的Femto系列iToF相機已經推出了三款不同型號的產品。這些產品的推出,極大地促進了全球開發者利用奧比中光的3D相機技術,在微軟Azure云計算平臺上進行創新,開發出多樣化的3D視覺深度感知應用。這些應用覆蓋了從工業自動化到消費電子產品的廣泛領域,為用戶帶來了更加豐富和高效的技術解決方案。 目前,奧比中光已與多家機器人客戶如優必選、斯坦德、云跡科技、高仙機器人等建立了業務合作關系,根據GGII數據,其在國內服務機器人視覺傳感器市場的占有率超70%;奧比中光與合作伙伴共同投資建立了深圳國創具身智能機器人有限公司;利用AI大模型技術+Gemini2系列深度相機,奧比中光成功打造了能夠理解和執行語音任務的機械臂1.0,實現了多模態大模型在機械臂上的應用部署,并初步完成了大模型與硬件終端的適配結合。 2024年2月24日,英偉達宣布成立GEAR項目,將機器人技術帶入現實世界,其愿景是在未來所有可移動的機器都將實現自主化,機器人和模擬智能體將如同智能手機一般普及。奧比中光作為英偉達機器人業務的關鍵合作伙伴,通過與行業巨頭的緊密合作和在視覺算力領域的戰略布局,預計將在機器人技術快速發展的年份中獲得顯著利益。

2、奧普特

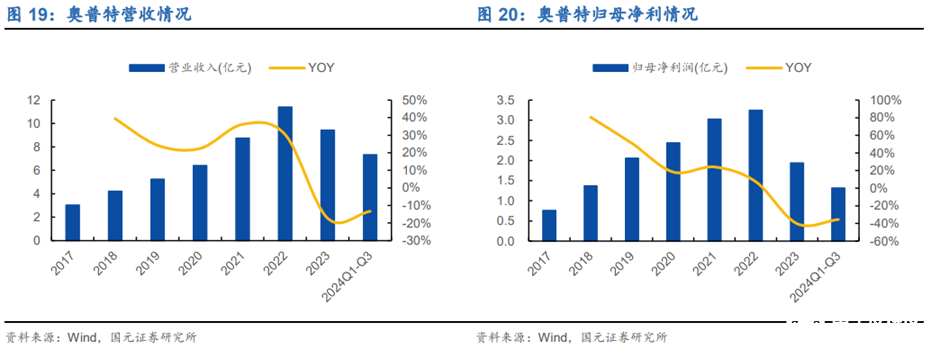

奧普特是我國國內較早進入機器視覺領域的企業之一。在成立之初,以機器視覺核心部件中的光源產品為突破口,奧普特進入了當時主要為國際品牌所壟斷的機器視覺市場。在十幾年的發展過程中,公司堅持“深耕優勢、以點帶面、以面促點、逐個突破”的發展路徑,將產品線逐步拓展至其他機器視覺部件。奧普特擁有完整的機器視覺核心軟硬件產品,自主產品線已全面覆蓋視覺算法庫、智能視覺平臺、深度學習(工業AI)、光源、光源控制器、工業鏡頭、工業相機、智能讀碼器、3D傳感器、一鍵測量傳感器、工業傳感器產品。同時,奧普特以核心光學技術為基礎,加大在先進工業傳感器領域的研發投入,持續推出多品類工業傳感器;結合資本優勢,在運動產品領域進行布局,擬并購成熟協同企業,拓展產品線。以此為基礎,公司能夠向下游客戶提供各種視覺、傳感器及運動部件等自動化核心產品及解決方案,提升客戶粘性及公司競爭力。當前公司產品和解決方案目前已全面應用于20多個國家和地區,并在全球范圍內設立超過30個服務網點,服務超過15000家客戶。 奧普特營收近期承壓,未來增長可期。2017-2022年,奧普特營收從3.03億元增長至11.41億元,CAGR為30.4%;歸母凈利潤從0.76億元快速增長至3.25億元,CAGR為33.8%。2023年公司營收9.44億元,同比下滑17.27%,歸母凈利1.94億元,同比下滑40.37%;2024Q1-Q3營收7.33億元,同比下滑13.32%,歸母凈利1.32億元,同比下滑35.58%,系下游主要行業產線投入需求放緩,而公司為未來發展持續投入的費用維持高位。未來隨著下游行業的需求好轉,公司業績有望受益。

3、凌云光

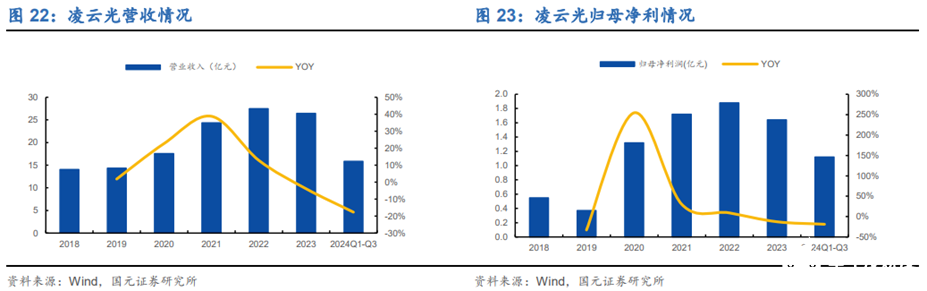

凌云光深耕機器視覺二十余年,是行業領先的可配置視覺系統、智能視覺裝備和核心視覺器件的產品與解決方案提供商,聚焦機器視覺主營業務方向,以“AI+視覺”技術創新為基礎,致力于成為視覺人工智能與光電信息領域的全球領導者。面向消費電子、新能源、印刷包裝、新型顯示等領域,為客戶提供智能制造與質量檢測的多元化產品與解決方案,通過產品持續創新助力行業智能制造的轉型升級;面向傳媒、影視、游戲、動漫、直播等領域,提供運動捕捉、數字建模等內容制作工具及AIGC智能內容創作服務。 公司堅持以客戶為中心,以推動行業發展為己任,積極把握人工智能時代的戰略機遇,基于“光、機、電、算、軟”底層通用技術形成四大技術平臺,為客戶提供差異化、高質量、高性價比的多元化產品和解決方案。經過二十余年的行業深耕,積累了蘋果、富士康、華為、小米、寧德時代、京東方、央視總臺、咪咕等各行業的龍頭客戶。凌云光將利用在機器視覺行業形成的先發優勢,繼續夯實底層技術,積極開拓新的應用領域。  凌云光營收整體增長穩健,24Q1-Q3有所下滑。2018-2022年,凌云光營收從14.06億元增長至27.49億元,CAGR為18.25%;歸母凈利潤從0.55億元快速增長至1.88億元,CAGR為35.97%。2023年公司營收26.41億元,同比下滑3.92%,但機器視覺收入同比增長2.96%,機器視覺營收占比由66.42%提升至71.18%,業務結構持續優化;歸母凈利1.64億元,同比下滑12.59%,主要受研發投入力度加大、境外市場開拓、匯率波動等因素影響。2024Q1-Q3營收15.84億元,同比下滑17.70%,歸母凈利1.12億元,同比下滑18.74%。

凌云光營收整體增長穩健,24Q1-Q3有所下滑。2018-2022年,凌云光營收從14.06億元增長至27.49億元,CAGR為18.25%;歸母凈利潤從0.55億元快速增長至1.88億元,CAGR為35.97%。2023年公司營收26.41億元,同比下滑3.92%,但機器視覺收入同比增長2.96%,機器視覺營收占比由66.42%提升至71.18%,業務結構持續優化;歸母凈利1.64億元,同比下滑12.59%,主要受研發投入力度加大、境外市場開拓、匯率波動等因素影響。2024Q1-Q3營收15.84億元,同比下滑17.70%,歸母凈利1.12億元,同比下滑18.74%。

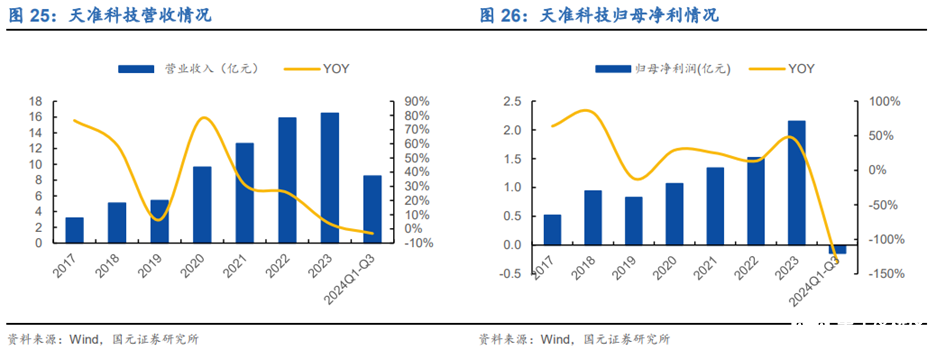

4、天準科技

天準科技致力于以領先技術推動工業數字化智能化發展,致力打造卓越視覺裝備平臺企業,主要產品包括視覺測量裝備、視覺檢測裝備、視覺制程裝備和智能駕駛方案等。天準面向精密制造領域,提供視覺測量、檢測、制程等高端裝備產品,促進制造業向更高效率、更高質量和更高智能化發展。同時在智能駕駛領域,提供域控制器、邊緣計算產品與解決方案,推動行業進步,改善人們的生活。經過十多年的深耕與積累,天準累計服務了全球5000余家中高端工業客戶。 天準科技營收整體增長穩健,24Q1-Q3略有下滑。2017-2023年,天準科技營收從3.19億元增長至16.48億元,CAGR為31.48%;歸母凈利潤從0.52億元快速增長至2.15億元,CAGR為26.69%。2024Q1-Q3營收8.51億元,同比下滑3.15%,歸母凈利-0.14億元,同比下滑133.29%,主要受光伏、電子行業客戶驗收延緩影響,同時期間費用同比增長所致。

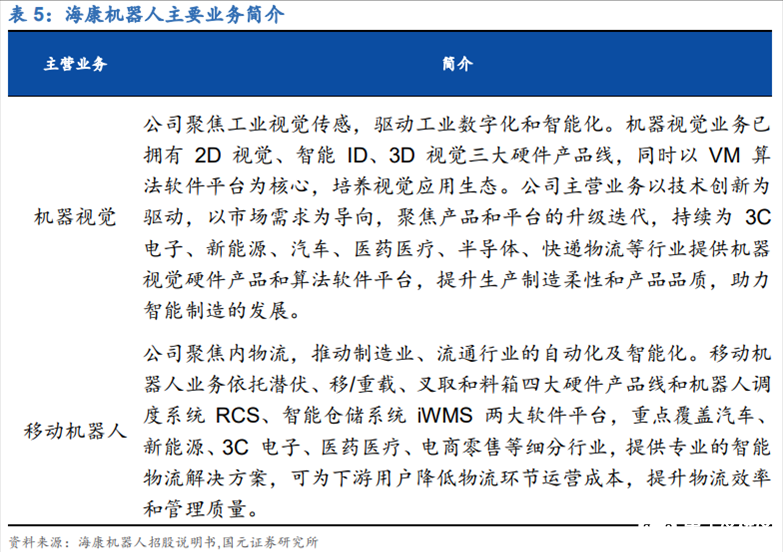

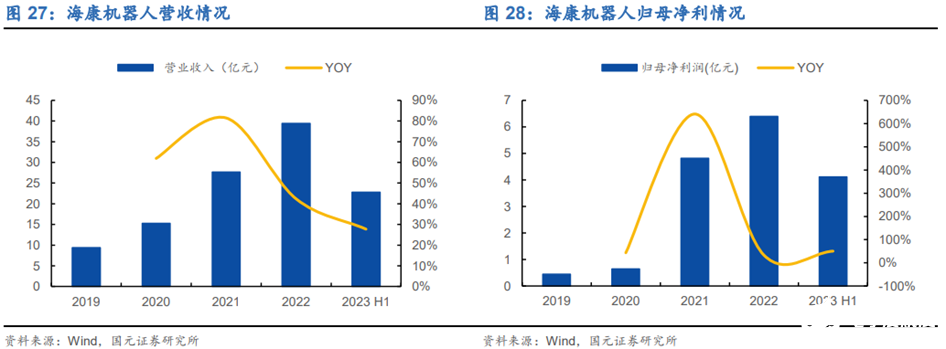

5、海康機器人

海康機器人是面向全球的機器視覺和移動機器人產品及解決方案提供商,業務聚焦于工業物聯網、智慧物流和智能制造,主要依托公司在相關領域的技術積累,從事機器視覺和移動機器人的硬件產品和軟件平臺的設計、研發、生產、銷售和增值服務。 機器視覺方面,公司持續豐富和優化產品,逐漸從標準工業相機到智能相機,從硬件產品到軟件平臺,從2D視覺拓展至3D視覺,現已形成軟硬件結合、覆蓋機器視覺全產品線的布局,在整個行業內占據領先優勢。當前公司機器視覺有三大硬件產品線:2D視覺產品線、智能ID產品線和3D視覺產品線;軟件方面以VM算法軟件平臺為核心,同時正在開發3D視覺應用平臺,培養國產視覺應用生態。  2019-2022年,公司收入和凈利潤增長迅速,移動機器人業務占比提升。2019-2022年,公司收入分別為9.41/15.25/27.68/39.42億元,2020-2022年同比增長61.97%/81.53%/42.43%;2019-2022年,歸母凈利潤分別為0.45/0.65/4.82/6.40億元,2020-2022年同比增長43.14%/640.71%/32.82%。 ?

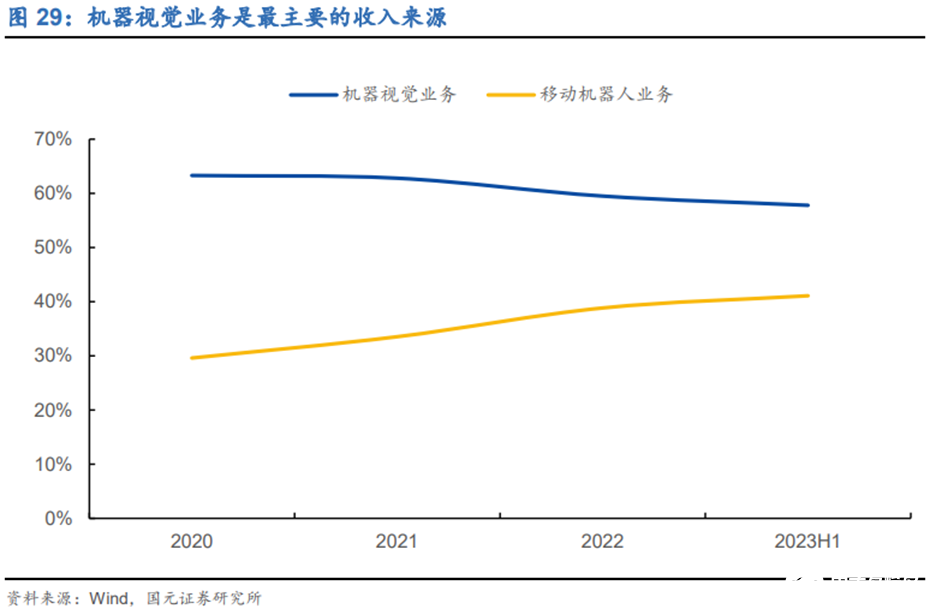

2019-2022年,公司收入和凈利潤增長迅速,移動機器人業務占比提升。2019-2022年,公司收入分別為9.41/15.25/27.68/39.42億元,2020-2022年同比增長61.97%/81.53%/42.43%;2019-2022年,歸母凈利潤分別為0.45/0.65/4.82/6.40億元,2020-2022年同比增長43.14%/640.71%/32.82%。 ?  從業務結構上看,公司兩大主營業務的合計收入占比基本在總收入的90%以上。其中,機器視覺業務是公司最主要的收入來源,2020-2022年收入占比穩定在50%上下。2020年開始,移動機器人業務的收入占比持續提升,已從30%提升到2022年的39%,成為第二大收入來源。 ?

從業務結構上看,公司兩大主營業務的合計收入占比基本在總收入的90%以上。其中,機器視覺業務是公司最主要的收入來源,2020-2022年收入占比穩定在50%上下。2020年開始,移動機器人業務的收入占比持續提升,已從30%提升到2022年的39%,成為第二大收入來源。 ?

09

參考研報

1.中郵證券-機械設備行業深度報告:視覺傳感器~人形機器人視覺感知交互硬件 2. 國元證券-機器視覺行業深度報告:機器視覺,智能制造之眼 3. 華安證券-機械行業產業鏈梳理概況:人形機器人風起云涌 4. 浙商證券-電子行業專題報告:人形機器人專題,視覺傳感器 5. 國泰君安-機器人產業深度(四):機器人的眼睛,3D工業視覺 6. 國金證券-24年人形機器人行業策略報告:以T鏈為錨,尋找短板和高壁壘賽道 7. 德邦證券-電子行業:機器視覺行業長坡厚雪,消費電子有望驅動新一輪需求周期 8. 上海證券-埃科光電-688610-公司深度:機器視覺迎來需求成長及國產替代浪潮,上游高端核心部件領航者充分受益 9. 申萬宏源-奧比中光-688322-深耕立體視覺感知,AI時代“機器之眼”(申萬機器人系列報告9視覺篇)

審核編輯 黃宇

-

機器人

+關注

關注

212文章

29161瀏覽量

210609 -

AI

+關注

關注

87文章

33258瀏覽量

273545 -

視覺傳感器

+關注

關注

3文章

259瀏覽量

23133

發布評論請先 登錄

相關推薦

支持PLC、傳感器、工業機器人、CNC的數據采集平臺有哪些功能

工業機器人減速器行業發展分析

發力機器人傳感器領域,華培動力擬設立機器人全資子公司

【「具身智能機器人系統」閱讀體驗】2.具身智能機器人的基礎模塊

【「具身智能機器人系統」閱讀體驗】+數據在具身人工智能中的價值

【「具身智能機器人系統」閱讀體驗】+初品的體驗

《具身智能機器人系統》第1-6章閱讀心得之具身智能機器人系統背景知識與基礎模塊

一文講透人形機器人常用的四類感知傳感器:視覺、力/力矩、觸覺、IMU

工商網監

工商網監

評論