中國激光行業如何破局?

中國激光行業如何破局?

?

近日,中國光學學會激光加工專業委員會主任張慶茂教授在“第十一屆中國激光市場高峰論壇”上發表主旨報告,剖析激光產業現狀與挑戰,重點提及了光纖激光器行業的成本定價等核心問題,并從多個方面探討了激光產業未來的發展趨勢。

中國激光產業現狀及亮點

光電子技術是二十一世紀重要發展方向之一。預計2024-2028年,全球光電產業市場將以約8%的年均復合增長率(CAGR)增長,到2028年將達到2萬億美元,“光制造”對傳統工業制造帶來了革命性變革,是先進制造與精細增材制造的核心基礎。

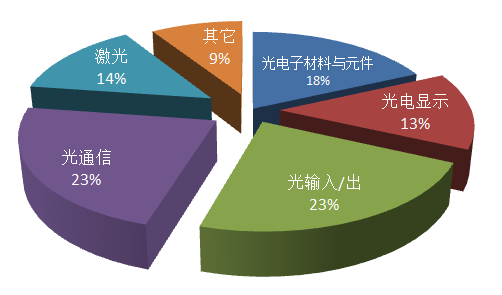

圖.?光電產業主要細分市場占比

圖.?光電產業主要細分市場占比

2024年,中國工業增加值達40.5萬億元,制造業連續15年穩居全球第一。在此進程中,激光制造與增材制造作為戰略性新興產業和未來產業的重要支撐技術,有力推動了新質生產力的發展,加速我國制造業的轉型升級。

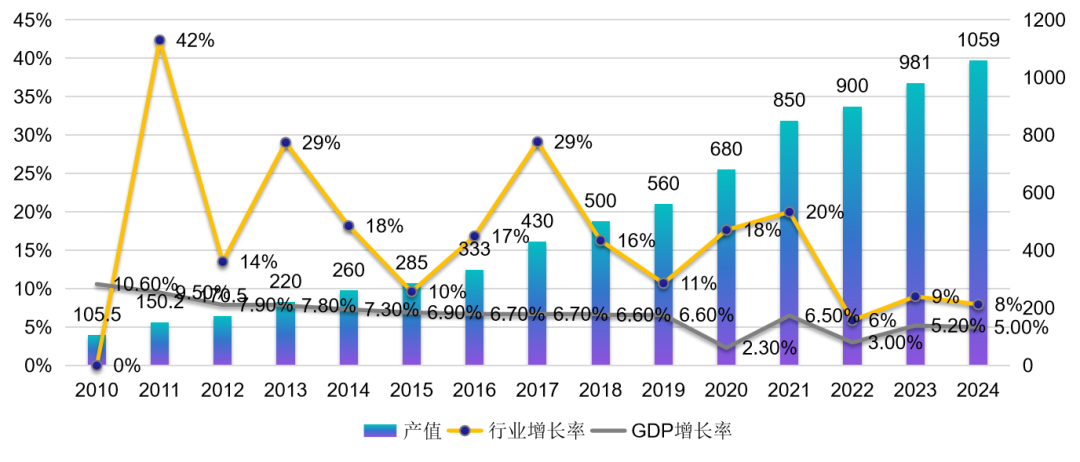

根據激光加工專委會統計,2024年中國激光產業的產值約為1059億元,同比增長8%。全球正加速邁入智能化、高端化、綠色化的全光制造時代。“光"制造產業在提質、增效、智能的道路上精益求精,不斷攀登激光技術領域的一座座山峰。

圖.?2024年中國激光產業的產值約為1059億元,較上年增幅達8%?(激光加工專委會統計數據)

圖.?2024年中國激光產業的產值約為1059億元,較上年增幅達8%?(激光加工專委會統計數據)

回顧2024年,中國激光產業堅持創新驅動,以國家戰略需求為導向,在核心材料、核心器件及裝備領域取得諸多突破。光束質量與輸出能量不斷提升,光束調控能力持續創新,并結合人工智能等前沿技術,引領產業升級。激光行業正從“速度”向“質量”轉型,應用領域也從傳統制造拓展至航空航天、新能源、低空經濟、生物醫療、大健康等國家戰略新興產業。這些領域對激光裝備提出更高要求,同時也提供了廣闊市場空間。

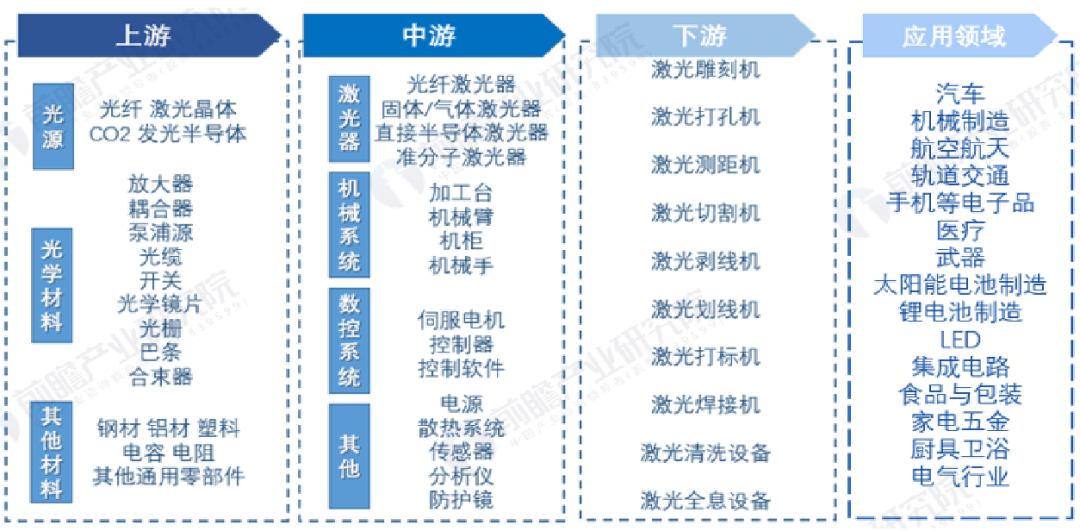

圖.?激光制造產業鏈示意圖

圖.?激光制造產業鏈示意圖

光源方面,光纖激光器能量輸出已提升至20萬瓦甚至更高;水導激光、焊接光源等特種激光器取得突破;超快激光器在功率、模式、光譜特性及應用拓展方面取得進展;核心器件領域,高電光轉換效率芯片、高可靠性光纖耦合技術等實現關鍵突破。激光在新能源領域應用深化,助力新能源汽車產業發展;在光伏行業,激光技術廣泛用于PERC、TOPCon、HJT、XBC、鈣鈦礦等高效太陽能電池制造,提高發電效率,加速能源結構向綠色低碳轉型。此外,激光技術在航空航天、核能、造船、工程機械等行業的應用日益深入,為產業提供創新設備和工藝。

2024年,盡管制造業整體面臨挑戰,激光企業在投產擴產等領域仍火力全開,多個激光光源、裝備、高端芯片、核心器件及控制系統項目陸續落地、投建或投產。同時,激光行業在標準化進程上取得重要突破,一系列涉及激光器、激光裝備、激光焊接和新能源等領域的行業標準相繼發布,規范了技術發展和產品質量。此外,“產學研用”協同創新持續深化,企業、高校、科研機構及下游用戶共建實驗室和研究中心,聚焦國家重大戰略需求,攻克關鍵核心技術。

激光行業機遇與挑戰:如何破局?

2024年,全球制造業荊棘密布,放眼中國激光行業,依然充斥著“內卷外卷”、“行業洗牌”、“制造業寒冬”等挑戰。展望2025年,全球政治經濟不確定性加劇,逆全球化、貿易戰、地緣沖突等因素將激發新一輪科技創新、商業模式、經濟制度和產業浪潮的革命。

面對這些挑戰,行業同仁需要敏銳洞察市場變化,把握傳統企業轉型升級,消費趨勢變化與未來產業投資的新機遇,聚焦六大未來產業,強化產業鏈升級、自主創新和資源整合。行業需避免“內卷式”競爭,強化新業態自律,促進技術生態與商業生態的協同創新。同時,企業應優化出口結構,拓展新興市場,降低對單一市場依賴;通過并購與合作整合產業鏈,實現協同發展,提高資源利用效率。激光企業應抓住國家戰略新興產業機遇,深化技術創新,探索新商業模式和管理策略,以實現可持續發展。

價值戰崛起:構建合理的行業議價體系

近年來,隨著激光加工行業的快速發展,光纖激光器作為核心光源,其定價機制和成本基準問題備受關注。然而,部分市場主體通過激進的低價競爭獲取市場份額,甚至低于合理成本價銷售產品,導致行業利潤率急速下滑,研發投入不足,影響整體技術創新能力。相較之下,構建以產品質量、技術先進性、安全性和服務能力為核心競爭力的“價值戰”,才是行業邁向高質量發展的關鍵。如何構建合理的行業議價體系,是當前重要的課題。

光纖激光器的成本主要由核心組件(泵浦源、有源光纖、光學元件、散熱系統……)成本(占比約60-70%)、輔助系統(電源與控制系統、機械結構與外殼以及組裝與調試等)成本(占比約20-30%)和研發與附加值(技術專利、軟件算法、品牌溢價、售后服務及渠道成本等)(占比約10-20%)等元素構成。

根據激光加工專委會對部分頭部企業的調研數據顯示,用于工業厚板切割的高功率(3kW-10kW及以上)光纖激光器(不含研發及附加值),其材料成本價格約為:6.5-7元/瓦。這一基準旨在為行業提供明確的成本參考,避免惡性競爭導致的無序價格下探,確保企業合理的利潤空間,推動技術創新和產品升級。

光纖激光器行業的可持續發展,不能依賴短期的價格競爭,而應回歸產品本質,以技術創新、質量提升、產業鏈協同、市場規范為核心,通過合理定價保障企業良性經營,推動產業高質量發展。行業同仁唯有形成理性競爭共識,真正推動從“價格戰”向“價值戰”轉型,才能在全球激光產業格局中占據更有力的位置,為中國制造業的升級貢獻更強動力。

擁抱新機遇,驅動新發展

2024年,工信部等多部門聯合發布《關于推動未來產業創新發展的實施意見》,提出要圍繞未來信息、健康、制造、能源、材料、空間等六大領域,打造未來產業策源高地。其中,未來制造業的發展方向涵蓋智能制造、生物制造、納米制造、激光制造等,重點突破智能控制、智能傳感等關鍵核心技術,推廣柔性制造、共享制造等模式。這些方向將加速制造業的智能化、高效化和綠色化轉型。作為國之重器的制造業,我國正在倡導和政策扶植激光制造和增材制造的全國產化。

隨著全球制造業向精細化、智能化、綠色化方向發展,激光制造憑借精度高、適應性強等優勢,正加速滲透顯示面板、消費電子、集成電路等精密制造領域。目前,中國激光技術在裝備制造業的應用比例為30%,與美日德等制造強國(超40%)相比仍有提升空間。同時,AI與激光技術的深度融合正引發制造業變革,從智能制造到醫療健康,從光通信到科學研究,AI的引入使激光加工更加智能化、精準化,創造了全新的應用場景。

先進“光”制造賦能低空經濟

2024年被視為低空經濟商業化元年。作為新興經濟形態,低空經濟依托航空、通信、人工智能等技術,以無人機、電動垂直起降飛行器(eVTOL)為載體,引領多領域、多產業的變革。我國具備飛機制造、汽車零部件、民用無人機等領域完整的產業鏈基礎。預計到2026年,低空經濟規模將突破萬億元,2026-2030年復合增長率有望達52.9%,2030年市場規模達到2萬億元。從城市看,深圳、上海在推進低空經濟產業政策、場景建設方面率先發力,推動粵港澳大灣區與長三角地區成為低空經濟產業高地,全國近30個地方政府已出臺相關支持措施。

圖.?預計2026-2030年我們低空經濟市場的復合增速有望達?52.9%,2030年市場規模將達2萬億元

圖.?預計2026-2030年我們低空經濟市場的復合增速有望達?52.9%,2030年市場規模將達2萬億元

激光技術憑借精準加工、智能感知和高效通信等優勢,逐步成為低空經濟產業鏈的關鍵驅動力,涵蓋飛行器制造的激光切割、焊接、增材制造及表面處理等工藝,同時在激光雷達感知、光通信等方面發揮關鍵作用。這場"光"與"空"的深度融合,預示著更多顛覆性應用場景的到來,中國有望在全球低空經濟競爭中占據制高點,開啟萬億級市場的黃金時代。

核心光源與器件發展趨勢

激光器的發展趨勢呈現出“脈沖更短、波長更短、功率更高”的特點。主流工業激光器包括:高亮度、高功率半導體激光器(千瓦級)、高功率光纖激光器(最高可達200KW)、以超快脈沖皮秒和飛秒激光器為代表的超快激光器(突破千瓦、焦耳級)等。此外,醫療、科研等特殊波段激光器的應用需求持續增長。今后,激光器發展要圍繞高能量、長壽命、光束質量、高穩定性、高環境適應性、能量調控、低成本等領域,聚焦關鍵器件、光束調制、光束整形、能量調控等方面,延伸更多新應用。

目前,光纖激光器和藍光激光器增長迅速,超快激光器推動高精度制造和微納加工技術進步。國內企業在光纖激光器等核心器件上逐步實現國產化,減少對進口的依賴,但高功率激光控制系統、振鏡控制系統、高功率激光芯片等高端技術仍受制于歐美。未來,高端元器件的國產化和工藝突破將成為行業發展重點。

激光焊接:高端制造的重要支撐

激光焊接技術在高端制造和新能源行業的應用持續深化。近年來,新能源汽車、鋰電池、光伏產品等“新三樣”產業發展壯大,在全球綠色產業變革中彰顯中國力量。2024年我國新能源汽車產銷分別達到1288.8萬輛和1286.6萬輛,同比增長34.4%和35.5%。在龐大的市場需求下,產業制造技術方面需不斷迭代和突破。

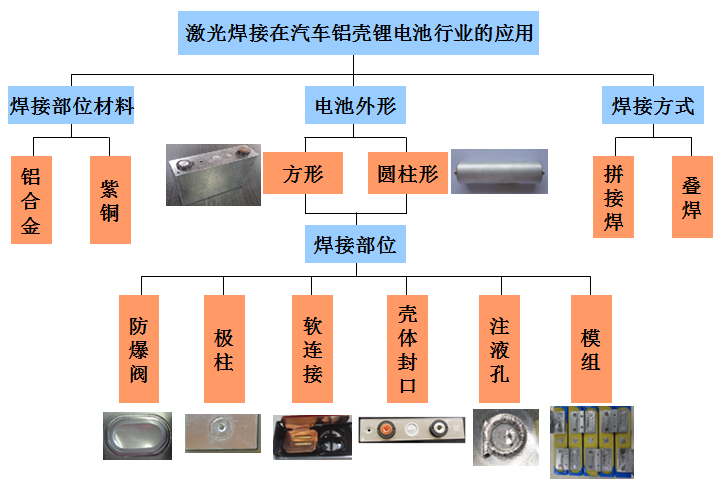

在動力電池制造過程中,激光焊接是關鍵工藝之一,廣泛應用于電池殼體密封焊接、模組焊接、極耳焊接等環節。預計未來三年,中國動力電池新增產能達1500GWh,帶動激光焊接設備需求約400億元。

圖.?激光焊接在動力電池中的應用示意圖

圖.?激光焊接在動力電池中的應用示意圖

目前,激光焊接可用于金屬與金屬(同種、異種)、金屬與非金屬、塑料與塑料、玻璃與硅等材料。未來,行業需攻克高反射材料(銅、鎳、銀等)的焊接工藝,推動藍光、綠光及復合焊接技術突破,提高超薄、超厚及異種材料的焊接穩定性。

此外,超快激光不透光陶瓷材料焊接、長焦距綠光飛秒激光玻璃焊接、超快激光焊接光學材料和金屬材料等技術,適用于精密制造、半導體封裝、生物醫療器件等高端應用領域,為未來高端制造和先進封裝技術提供了關鍵支撐。

激光醫療:競逐“千億級”新賽道

激光技術已逐漸滲透醫療領域,從診斷到治療,再到美容和生命科學,市場規模快速增長。根據相關資料預測:激光醫療大健康市場擁有超千億規模,涵蓋皮膚、泌尿、眼科、口腔、血管、婦科、腫瘤、泌尿、神經外科、光動力和醫美等多個細分市場。中國激光醫療行業規模已突破300億。

圖.?激光醫療業務模式(Credit:前瞻產業研究院)

圖.?激光醫療業務模式(Credit:前瞻產業研究院)

政策方面,我國已將醫療器械產業納入重點發展領域,為激光醫療國產化增添動能。技術層面,國內企業在光源及核心光學器件領域持續突破,逐步實現規模化生產。此外,激光醫療與大數據、人工智能等技術融合,提升了醫療服務的精準性和智能化水平。

新能源領域的激光應用

激光技術在新能源領域的應用涵蓋動力電池焊接、電動汽車三電系統制造、極片與極耳切割、激光清洗、太陽能電池刻蝕、燃料電池及制儲運系統等。未來,風能、光伏、氫能將成為新能源體系的核心,電動車主導零碳交通,而氫能將在重卡、航運、航空等領域發揮作用。

新能源電池技術的創新目標聚焦于降低成本、提高效率和提升安全性。全固態電池研發已進入關鍵階段,此外,儲能產業的快速發展催生鋰電池、電化學儲能、鈉電池等技術的迭代,并與5G、人工智能等技術融合,構建智能化能源管理體系。新能源汽車的輕量化和安全性需求,也將進一步推動高強合金材料的應用,以及高亮度激光切割與焊接技術的發展。

同時,激光焊接具備焊接質量好、省料成本低、生產率高、非接觸式加工密封性好等優勢,是實現雙極板批量、低成本制造的重要手段。根據《節能與新能源汽車技術路線圖2.0》預測,到2050年,燃料電池汽車保有量將達500萬輛,雙極板需求量預計達15-25億片。氫能萬億級市場的蓬勃發展,正在撬動百億級“激光+”應用的增長空間。

激光增材制造與再制造

2024年我國增材制造產業規模突破500億元,同比增長25%,預計到2027年將達千億級市場。當前,增材制造應用加速擴展,應用覆蓋國民經濟近40個大類行業。未來,以金屬材料為主的激光增材制造技術將從單一材料向多材料、新結構及多功能等方向持續突破;材料層次向高熔點、高硬度合金的金屬構件制造,以及單一合金或多種合金的混合、多層次的直接制造發展,制造性能向高精度、高性能,大應力、大載荷復雜件發展。

圖.?未來,金屬構件激光增材制造技術需緊密結合航空航天等應用場景需求,持續向多材料融合、新型結構及多功能集成方向深化突破

圖.?未來,金屬構件激光增材制造技術需緊密結合航空航天等應用場景需求,持續向多材料融合、新型結構及多功能集成方向深化突破

然而,激光增材制造仍面臨諸多技術挑戰,如溫度場、流場控制難,相變性能不可控;沉積效率與精度平衡;裂紋與缺陷抑制;質量可控性與追溯能力的提升等,均是未來攻關重點。

多能場激光復合表面改性技術通過結合激光與其他能場,彌補單一激光加工的不足,已成為關鍵部件改性和再制造的重要發展方向,廣泛應用于航空、航天、能源、船舶等領域,能大幅提升產品的性能、壽命并且實現提質降本增效。其主要包括激光+超音速復合制造、激光+電磁場復合制造、激光+超聲能場復合制造、激光+電化學復合制造等復合方法。

逐光篤行,智創未來

激光技術將成為引領先進制造、驅動未來產業的核心動力。接下去,要進一步突破高功率激光智能制造系統、激光微納制造裝備、高性能激光器、半導體光子芯片及光學材料等核心技術,攻克“卡脖子”難題,搶占全球前沿技術高地。同時,加速激光制造工藝及裝備的創新,推動極限制造工業級激光器的攻關突破,在重點產業領域催生更多高端激光應用新需求。更要著眼未來,培養跨學科、跨領域的高端復合型激光制造人才,夯實行業創新根基,推動光子產業邁向白金十年的高質量發展新征程。

源自網絡

審核編輯 黃宇

-

激光

+關注

關注

20文章

3438瀏覽量

65926

發布評論請先 登錄

CCLINK IE 與 PROFINET 無法互通?99% 的工程師都靠這招破局

匯川技術剖析工業自動化的破局之道

深度專訪:中國傳感器企業破局與創新之路

新能源政策頻發,CET中電技術助力解碼市場趨勢與破局之道

8002D音頻功放芯片:國產芯片的破局之選

南信國際年會盛典 破局 創新生 贏未來

國產汽車芯片現狀解讀:高端少、占比低,該如何破局?

破局新質生產力 領航萬物智聯|芯海科技榮獲“2024年度中國物聯領航企業獎”

中國氣象局推出“中國天氣小助手”智能體

2024,激光行業的至暗時刻,我們該如何穿越?

兩輪電動車行業競爭激烈,九號公司如何破局

萬年芯:中美較量從奧運到科技,積極破局SiC器件

工商網監

工商網監

評論