88%!中國激光雷達全球稱雄!華為份額快速上升!(最新報告)

88%!中國激光雷達全球稱雄!華為份額快速上升!(最新報告)

近日,咨詢機構Yole Group發布最新全球激光雷達產業報告《Automotive LiDAR 2025 》(2025車載激光雷達報告),介紹過去一年中,全球汽車激光雷達產業的發展,其中,中國激光雷達廠商再次領跑全球,并且市場份額比上一年的84%進一步提升!

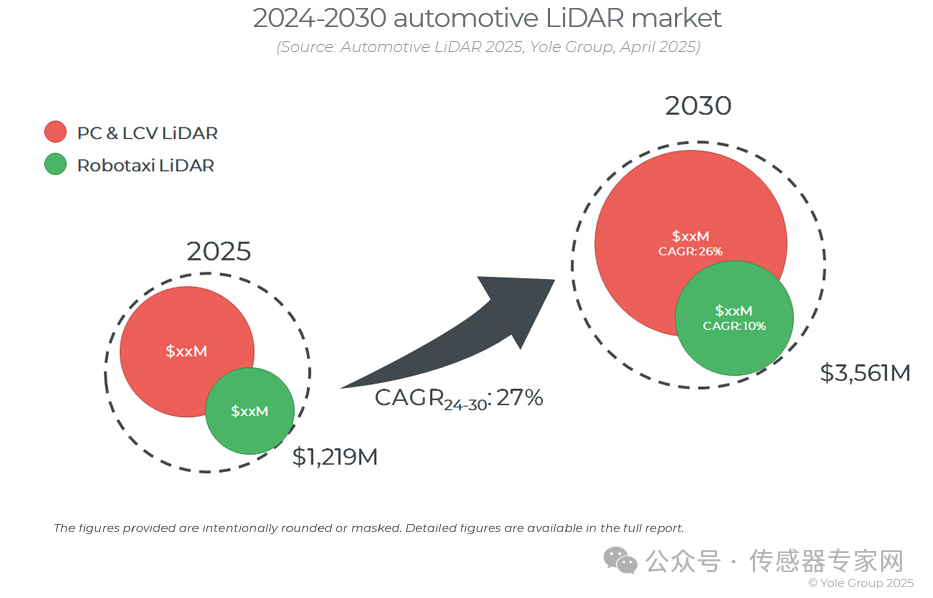

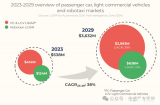

報告顯示,預計全球汽車激光雷達市場規模將從 2024 年的 8.61 億美元增長至 2030 年的 38.04 億美元,2024 年至 2030 年期間的復合年增長率CAGR為 28%。2022 年,全球正處于 PC&LCV(個人和輕型商用車) 和自動駕駛出租車市場的交叉點,而 2024 年,PC&LCV 的激光雷達市場規模將是自動駕駛出租車市場的四倍多。

就美國自動駕駛出租車公司而言,Waymo 仍然是美國領先的自動駕駛出租車運營商,每周在奧斯汀、菲尼克斯、洛杉磯和舊金山灣區提供 15 萬次出行服務。通用汽車于 2024 年底關閉了 Cruise,標志著其在安全事故和財務挑戰后自動駕駛出租車業務的終結。

在中國,百度的 Apollo Go 引領著中國自動駕駛出租車市場,已在 10 多個城市運營,并通過遠程操作員提供完全無人駕駛服務。百度計劃在武漢部署 1000 輛第六代自動駕駛出租車,目標是在 2025 年實現盈利,并計劃到 2025 年將服務范圍擴展到 65 個城市。AutoX、滴滴出行、小馬智行和文遠知行等其他公司也正在中國持續擴張。

乘用車方面,自 2018 年以來,已有約 120 款車型搭載 LiDAR 上市。預計 2023 年和 2024 年將有約 40 款新車型搭載 LiDAR,部署速度將加快。

中國汽車廠商積極擁抱激光雷達,將其集成到包括經濟型車型在內的各種車型中。D 級車仍然是集成激光雷達的最佳選擇。新情況是,現在平均售價較低的車型也開始集成激光雷達,甚至一些平均售價在 25,000 美元左右的車型也在 2024 年嵌入激光雷達。

相反的是,歐美汽車廠商對激光雷達的采用則更為謹慎,主要將其局限于高端或豪華車型,導致產量較低。目前只有奧迪、梅賽德斯-奔馳、寶馬或沃爾沃等少數汽車廠商正在采用此類傳感器。激光雷達的采用率正在穩步增長,預計到2020年,全球汽車廠商將推出更多項目。

▲來源:Yole

中國激光雷達廠商占據88%市場份額!華為份額快速提升!中國激光雷達“F4”引領產業發展

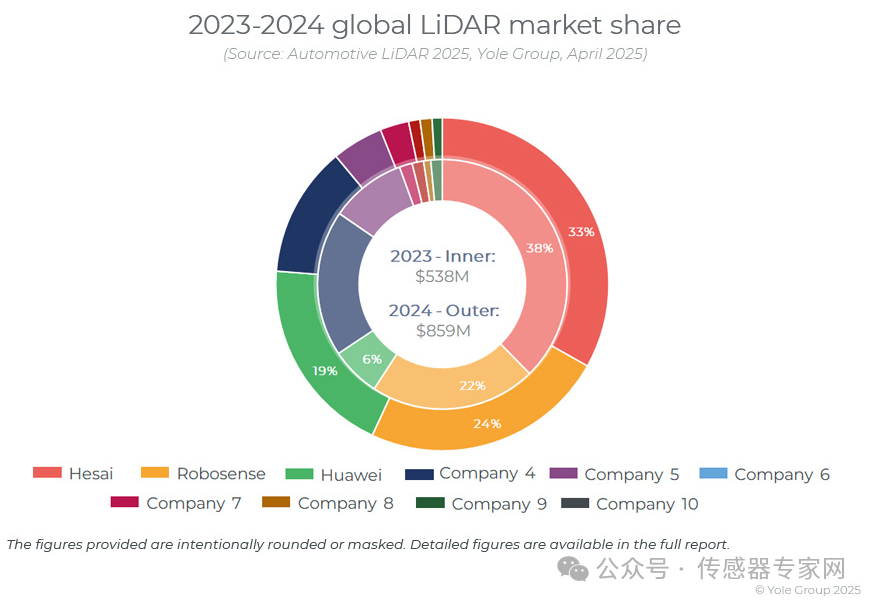

從全球汽車激光雷達整體市場看(包括自動駕駛出租車和乘用車),中國激光雷達廠商禾賽科技依然占據領先地位,占據33%的市場份額,其次是速騰聚創(24%)、華為(19%)和圖達通。這四家中國廠商占據了88%的市場份額。

在Yole的報告中,用“四巨頭”(The “Big Four”)的詞語來形容中國這4家激光雷達廠商,堪稱中國激光雷達“F4”。

其中,RoboSense速騰聚創在全球車載激光雷達市場摘得三項“全球第一”:2024年乘用車激光雷達市場市占率第一、ADAS激光雷達年度“銷冠”、2018-2024年ADAS累計銷量冠軍。

禾賽科技在車載激光雷達市場摘得三項全球第一:全球車載激光雷達市占率第一、全球 ADAS 激光雷達市占率第一、全球 L4 自動駕駛激光雷達市占率第一。

▲來源:Yole

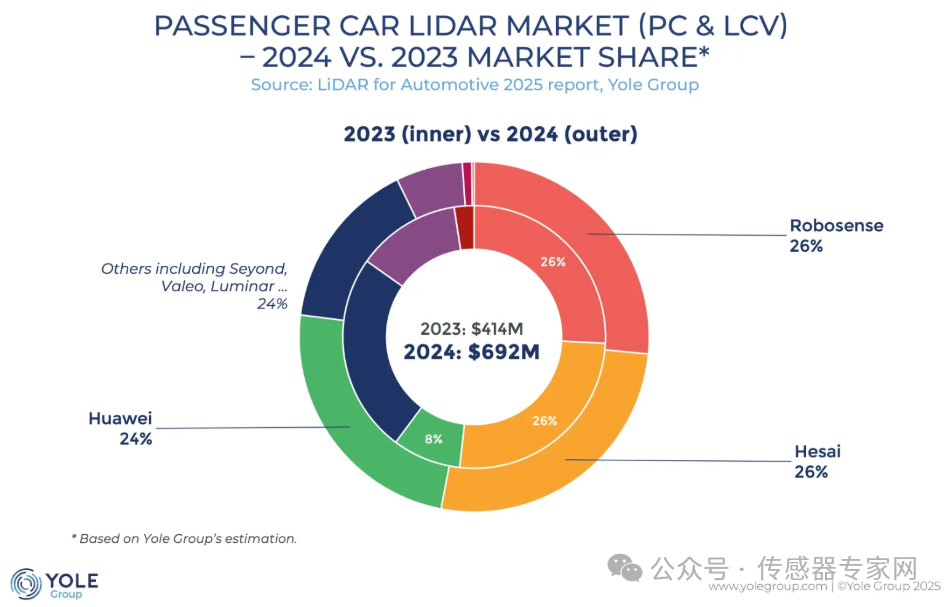

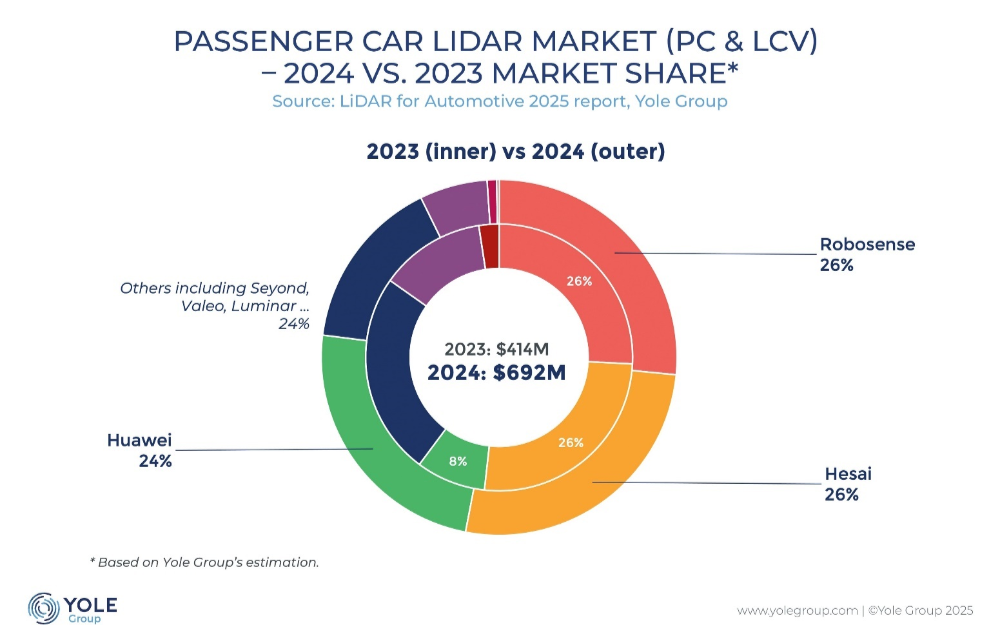

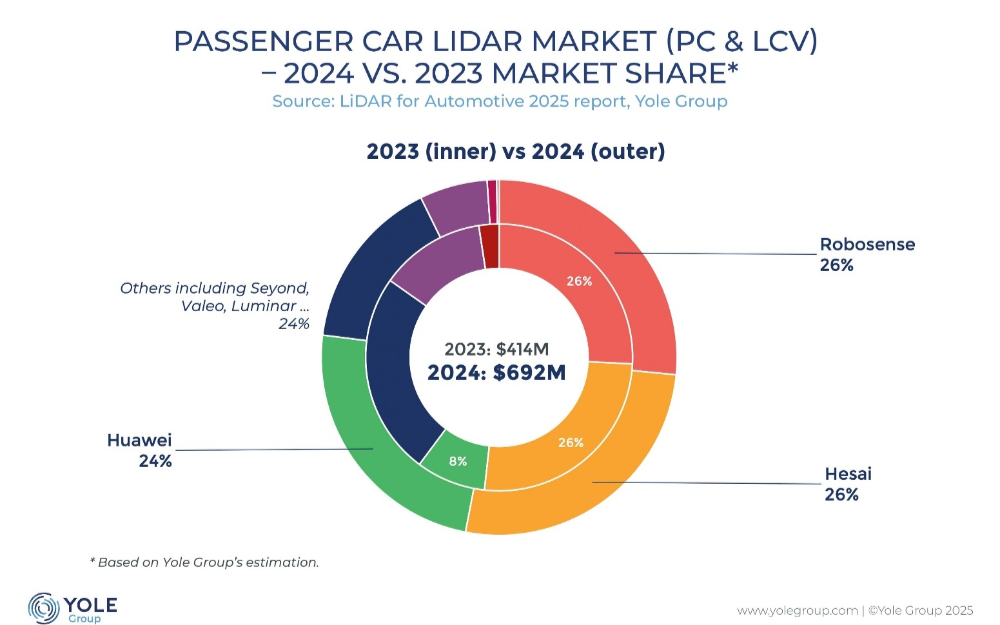

細分到激光雷達乘用車市場(PC&LCV,個人和輕型商用車),速騰聚創和禾賽科技以26%的市場份額并列第一, 其次華為以24%位居第2,中國激光雷達廠商占據了92%的份額。這與中國車企大規模部署應用激光雷達并主要使用本土制造和供應鏈密不可分。

《報告》顯示,2024 年全球車載激光雷達市場迎來爆發式增長,市場規模攀升至 8.61 億美元,同比增長 60%。

在過去幾年,速騰聚創和 禾賽科技是全球激光雷達市場主要參與者。但在 2024 年,華為憑借與 Aito、Luxeed 和 Avatr 等 OEM 的多項合作,份額快速上升,排名第二,成為2024年全球激光雷達產業“新星”。這些 OEM 的幾款車型都將 LiDAR 列為標準配置。

中國企業憑借成本、規模和政府支持占據主導地位,而西方企業(法雷奧、Luminar、Innoviz)則面臨成本更高、普及速度更慢的問題。用例也截然不同。中國汽車廠商專注于自動駕駛導航 (NOA) 功能,駕駛員仍需承擔責任;而全球汽車廠商則專注于高速公路自動駕駛,這是一種無需駕駛員注視的功能,在發生事故時駕駛員不再承擔責任。

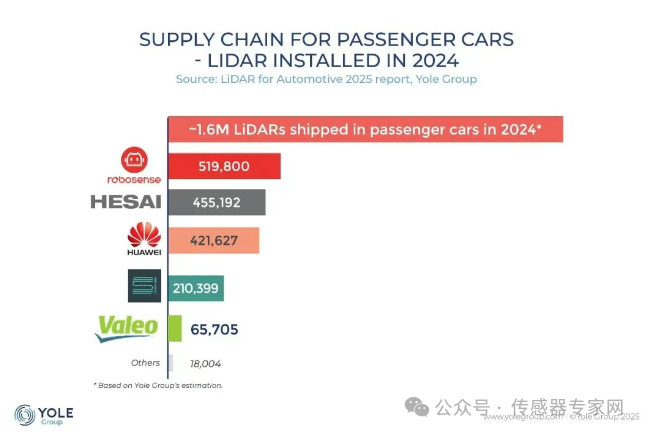

總體而言,2024 年中國激光雷達制造商的供應量約為 150 萬臺,而全球總銷量約為 160 萬臺。與 2023 年相比,這一數字增長了一倍以上。

其中,RoboSense速騰聚創以519,800臺的年銷量,登頂2024年全球乘用車激光雷達市場銷量冠軍。其次,禾賽科技出貨量422,192臺排名第二,華為421,627第三,圖達通210,399排名第四,法雷奧65,705排名第五。

比亞迪的“天神之眼”(于 2025 年 2 月發布)將 LiDAR 帶入經濟實惠的 C 級車市場,而理想汽車于 2025 年 2 月發布的公告將 LiDAR 標準化應用于所有 2025 款車型,從而提升了 D 級車的溢價率。

其他中國 OEM 廠商也可能會效仿,推動 2025 年 LiDAR 的增長。

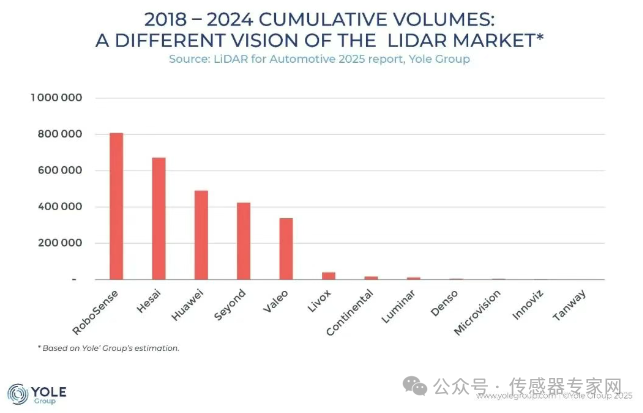

此外,Yole Group預測,2018至2024年全球乘用車激光雷達市場累計銷量排行榜,RoboSense速騰聚創以超80萬臺的累計銷量位居全球第一,禾賽科技、華為、圖達通、法雷奧、覽沃緊隨其后,除法雷奧外,其余均是中國廠商,展現了中國激光雷達廠商未來幾年在全球產業中的統治地位。

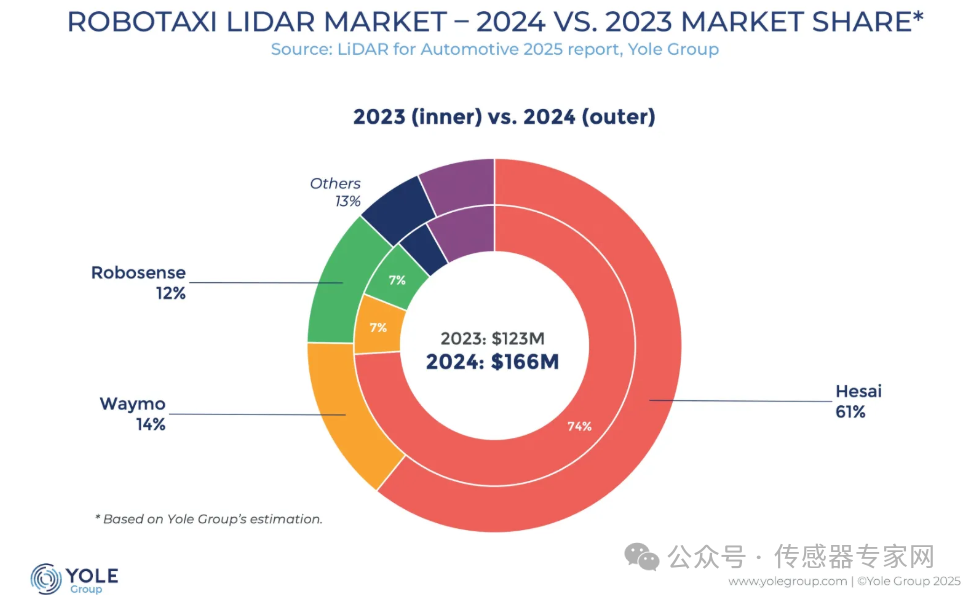

在自動駕駛出租車(Robotaxi)市場,《報告》顯示,2024 年全球 L4 自動駕駛激光雷達市場規模達 1.66 億美元,同比增長 35%。

禾賽科技以 61% 的市占率連續四年蟬聯榜首,為 Zoox、Aurora、Apollo、滴滴、小馬智行、文遠知行等全球頭部自動駕駛公司提供核心傳感器支持。

其次Waymo以14%份額排名第二,另一家國產激光雷達巨頭速騰聚創以12%份額排名第三。

隨著全球Robotaxi市場從試點全面轉向規模化量產,單車搭載激光雷達的數量將顯著增加,這也將大力推動全球L4自動駕駛激光雷達市場規模的逐級擴增。

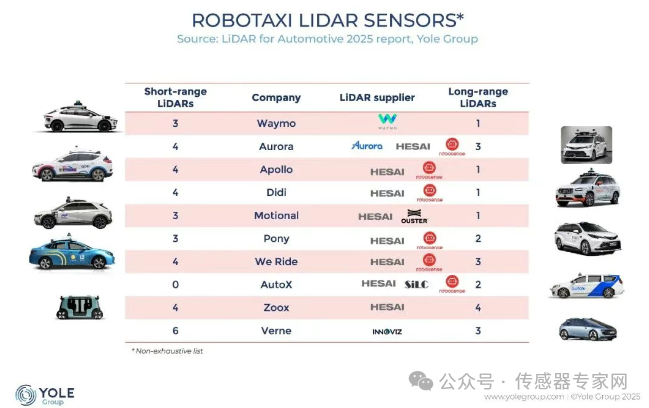

同時,在《報告》提及的10家L4自動駕駛公司中,速騰聚創、禾賽科技囊括絕大多數份額。

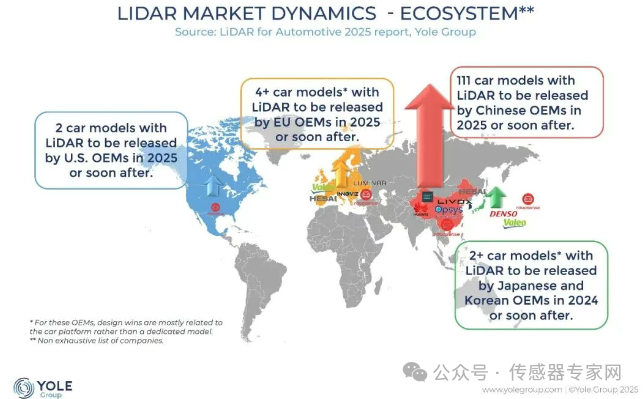

《報告》指出,目前中國、歐美及日韓地區,都顯示有發布搭載激光雷達車型的計劃或動態。預計中國整車廠將在2025年或之后不久推出111款搭載激光雷達的智能車型,歐洲地區將在2025年或之后不久推出超4款激光雷達車型,美國地區即將推出2款帶激光雷達的車型,日韓地區則有超2款帶激光雷達的智能車型即將發布。

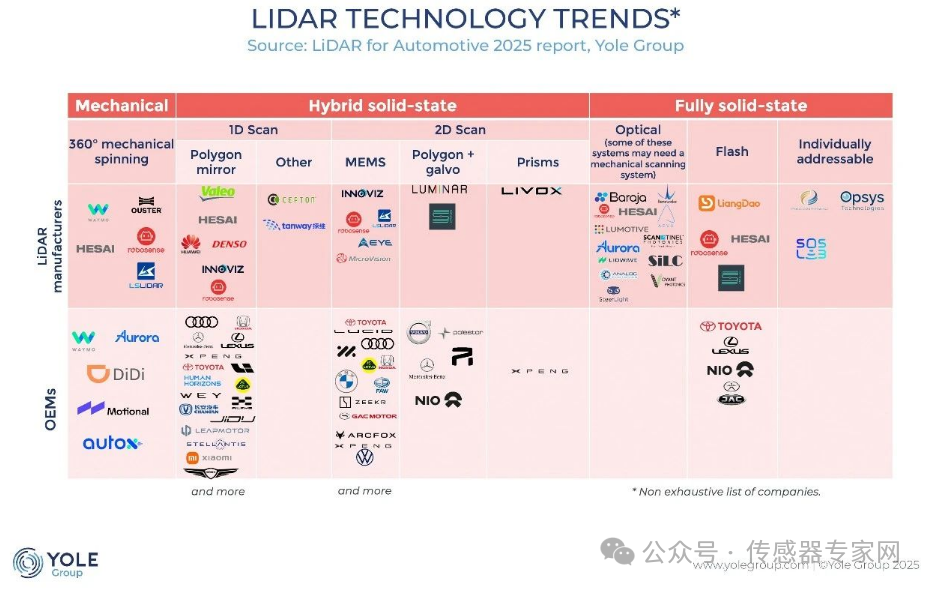

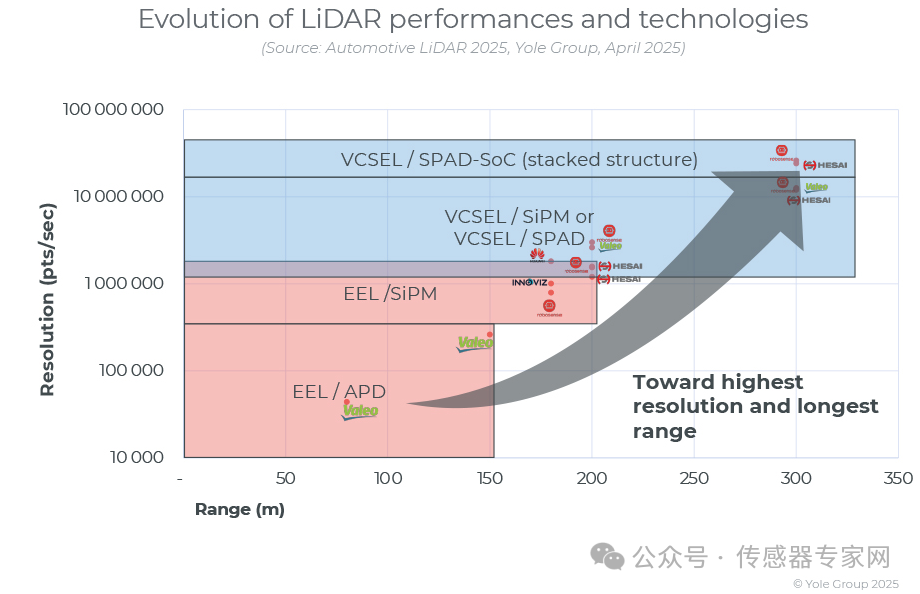

從 905nm EEL 到 VCSEL 和 SPAD-SoC 創新,突破激光雷達性能天花板

早期的激光雷達系統,包括 Velodyne 自 2005 年起推出的 3D 實時激光雷達,主要采用 905nm 波長,由于半導體技術成熟,該波長具有成本效益。

自那時起,905nm(或新興的 940nm)仍然是激光雷達制造商的首選波長,預計未來五年內不會發生變化。圖達通 和 Luminar 等少數制造商使用 1550nm,但該技術成本高昂,難以滿足原始設備制造商 (OEM) 的要求。

就發射器而言,EEL 是早期 LiDAR 系統中的主要發射器。它們功率高、探測距離遠,但體積龐大且耗電。因此,它們的使用正在減少,而 VCSEL 的使用則逐漸增多。VCSEL 因其緊湊的尺寸、低功耗和陣列可擴展性而在 LiDAR 領域備受青睞。隨著二維可尋址陣列增強視場和點密度,以及多結增強輸出功率,VCSEL 預計將占據主導地位,并在新型 LiDAR 設計中得到廣泛應用。

接收器正在快速發展。APD 是早期 LiDAR 的標準配置,但已被靈敏度更高的 SiPM 和 SPAD 所取代。這些新型接收器具有更佳的噪聲抑制性能、緊湊的設計以及可擴展性,可實現量產。

一種 SPAD-SoC 結構正在興起,它將 SPAD 與處理器堆疊在一起。該結構的主要優勢在于更高的光子探測填充因子和更小的占用空間。該結構將 SPAD 陣列與定制 ASIC 垂直集成,用于信號處理,從而降低了尺寸、延遲和成本。

通過將VCSEL與SPAD-SoC芯片組合,激光雷達將實現最遠測距和最高分辨率,突破性能天花板。目前以RoboSense速騰聚創為代表的激光雷達品牌,正在最新產品設計中應用了SPAD-SoC芯片。

雖然第一代 LiDAR 的分辨率低于 300,000 點/秒,范圍約為 150 米,但最新一代 LiDAR 的分辨率將高達 24M 點/秒,范圍約為 300 米。

隨著 LiDAR 產量的增加以及技術與量產的兼容,LiDAR 的平均售價正在快速下降,到 2025 年,一些入門級 LiDAR 的價格將在 200 美元左右。

-

華為

+關注

關注

216文章

35084瀏覽量

255268 -

激光雷達

+關注

關注

971文章

4210瀏覽量

192229 -

自動駕駛

+關注

關注

788文章

14242瀏覽量

169900 -

LIDAR

+關注

關注

10文章

346瀏覽量

30206

發布評論請先 登錄

性能提升2.7倍!索尼推出新款車載激光雷達傳感器,助力L3級自動駕駛落地

2025激光雷達最新報告:速騰聚創全球市占率第一

禾賽科技在車載激光雷達市場摘得三項全球第一

RoboSense速騰聚創 2024年全球乘用車激光雷達市占率第一、年度及累計銷量冠軍|Yole年度報告

速騰聚創2024年車載激光雷達市場份額奪冠

一則消息引爆激光雷達行業!特斯拉竟然在自研激光雷達?

激光雷達會傷害眼睛嗎?

激光雷達的維護與故障排查技巧

光學雷達和激光雷達的區別是什么

引爆行業熱潮,飛芯電子相干4D FMCW無人機偵測激光雷達震撼發布!

曾被馬斯克嫌棄的激光雷達,已在新能源汽車領域提前“跨越鴻溝”

264億元!國產激光雷達占全球84%市場份額!這家中國公司蟬聯全球第一已被制裁!

中國激光雷達廠商引領全球車載市場:禾賽獨占鰲頭,華為位列前五

愛普生IMU產品在激光雷達測繪中的應用

工商網監

工商網監

評論