紫光國微:2024年營收55.11億元,積極布局汽車電子

紫光國微:2024年營收55.11億元,積極布局汽車電子

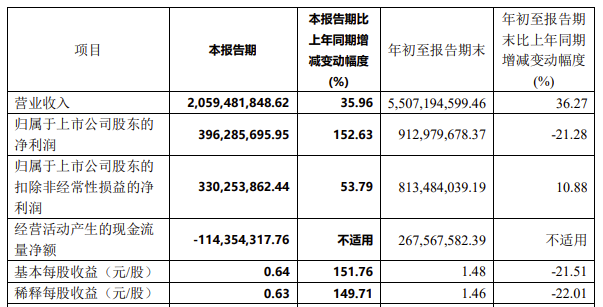

4月22日晚間,紫光國微發布2024年年報,報告期內,公司研發創新實力、市場拓展能力、綜合競爭力持續增強,實現營業收入55.11億元,歸母凈利潤11.79億元。至報告期末,公司財務狀況良好,期末歸母權益123.94億元,較期初增長6.33%,資產負債率28.44%,較期初下降6.63百分點,經營穩健性提升。

作為國內綜合性半導體領軍企業,紫光國微在特種集成電路、智能安全芯片、石英晶體頻率器件等領域居于龍頭地位,其芯片產品和系統解決方案廣泛應用于移動通信、金融科技、汽車電子、工業互聯、智慧政務、物聯網等領域,為數字經濟發展提供基礎支撐。公開信息顯示,紫光國微曾登頂AspenCore“2024中國IC設計Fabless100排行榜”,并登上世界集成電路協會“2024全球半導體企業綜合競爭力百強”榜單50強,報告期內,其業界地位與影響力顯著增強。

紫光國微表示,2024年公司聚焦主業發展,堅持技術創新,拓展產業鏈條,全面提升管理效能,積極應對各種風險挑戰,公司高質量發展扎實推進。由于市場競爭異常激烈,特種行業行至深度調整期,公司特種集成電路業務受市場下游需求不足影響,發展承壓,公司整體經營業績較上年同期有所回落。同時,公司持續保持高強度研發投入,短期利潤雖階段性承壓,卻為打造長期技術壁壘注入了強勁勢能。據年報顯示,紫光國微2024年研發投入12.86億元,占營收比例達23.33%,全年新增發明專利85項、實用新型專利19項,前沿研發成果轉化顯著提速。

具體來看,特種集成電路業務方面,紫光國微有效降低生產管理成本,自動化建設驅動效率提升并推動智能化,質量保證能力與保供能力進一步增強,新品研發效率明顯提高。其宇航用產品成功推向細分市場;大電流電源模組設計、低噪聲開關電源設計等關鍵技術取得突破;高端MCU、視覺感知芯片研制進展順利;新一代更高性能FPGA和系統級芯片、新研交換芯片等技術領先產品陸續實現批產供貨;高性能射頻時鐘、射頻采樣收發器等模擬新品技術指標國內領先,試用情況良好;以特種SoPC平臺產品為代表的系統級芯片、RF-SOC產品、通用MCU、數字信號處理器(DSP)整體推廣情況良好,用戶訂單持續增加。

智能安全芯片業務方面,營業收入穩步增長,產品技術與市場拓展不斷取得新突破,汽車電子業務全力發力。其中,安全芯片領域,適配全球移動終端的eSIM產品實現國內首家商用;防偽認證解決方案導入頭部廠商并量產;發布全球首顆同時具有開放式硬件+軟件架構的安全芯片E450R。與此同時,汽車電子領域,紫光國微已形成多項關鍵技術積累,并在動力底盤領域占據國內領先地位。報告期內,汽車安全芯片解決方案量產落地,年出貨量數百萬顆;汽車域控芯片THA6 Gen1系列產品已上車量產,THA6 Gen2產品已導入多家主機廠和Tier1。

此外,紫光國微石英晶體頻率器件業務穩健發展,積極布局安防、新能源、存儲、光模塊等新興市場領域,重點領域市場占比及新興市場領域滲透率進一步提升。報告期內,GLASS2016諧振器產品、SMD1612Seam封裝研發成功,新規格產品TSX產品、TF產品實現開發與量產,多款產品通過AEC-Q200車規級可靠性驗證。

據行業預測,2025年,人工智能大模型發展將持續發酵,帶動高性能芯片應用;受人工智能浪潮持續刺激,整體終端市場需求提升,計算和通信將繼續引領整個行業增長。就未來發展,紫光國微總裁李天池表示,公司將緊抓新質生產力蓬勃發展機遇,積極擁抱AI時代,進一步提高研發和產業化能力、提升價值創造能力,鞏固主業領先優勢,促進新動能積厚成勢,在“十四五”規劃收官之年,全面推動公司高質量發展走深走實,攜手產業鏈上下游共同構建更可靠、更安全、更穩定的數智世界。

審核編輯 黃宇

-

汽車電子

+關注

關注

3036文章

8273瀏覽量

169721 -

紫光國微

+關注

關注

2文章

141瀏覽量

16244

發布評論請先 登錄

日賺1.1億,營收超特斯拉!比亞迪史上最強財報兩大看點

全球行業唯一盈利!禾賽科技2024年實現營收20.8億 獲歐洲大客戶定點

華寶新能2024年營收創歷史新高 同比增長146.94%至159.91%

敏芯股份2024年營收預計近5億

紫光國微2024年度業績快報發布

中微公司前三季度營收55億元!新品LPCVD 設備放量,新增訂單76.4 億元

工商網監

工商網監

評論