家電穩、汽車快:和而泰96億財報背后的增長節奏

家電穩、汽車快:和而泰96億財報背后的增長節奏

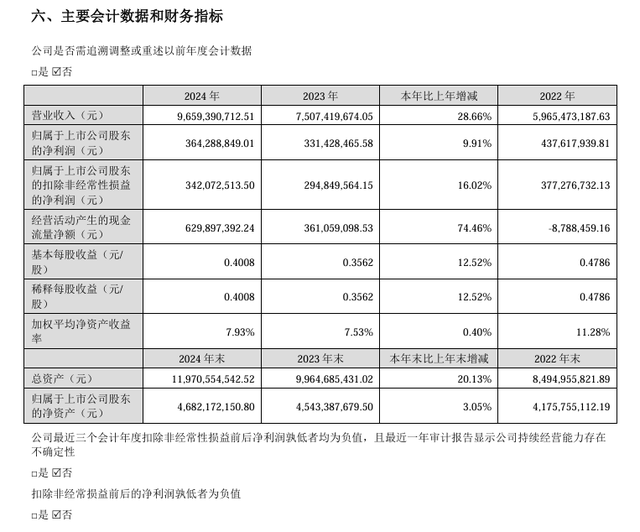

2024年,深圳和而泰智能控制股份有限公司實現營業收入96.59億元,同比增長28.66%,歸屬于上市公司股東的凈利潤3.64億元,同比增長9.91%。公司收入持續擴張,凈利潤相對溫和,整體保持修復性增長趨勢。

圖源:和而泰2024年度報告

財報將智能控制器主營業務劃分為四大板塊:

家用電器智能控制器收入60.94億元,同比增長33.08%;

汽車電子智能控制器收入8.16億元,同比增長47.97%;

智能化產品智能控制器收入12.20億元,同比增長26.29%;

電動工具智能控制器收入10.08億元,同比增長24.26%

與此同時,微波毫米波/相控陣 T/R 芯片與其他業務合計收入5.22億元,同比下降,整體占比約5%,結構地位相對邊緣。

從一份財報中同時看到和而泰智能控制器舊業務的效率擴張與新業務的結構突破,和而泰的智能控制器業務正分化出兩條路徑:一條是平臺成熟、穩定擴容的出貨型業務,一條是組織閉環初步成型、客戶關系發生變化的成長型業務。

01 家用電器:60億主力盤,穩定擴容

2024年,和而泰家電智能控制器業務收入60.94億元,同比增長33.08%。這是和而泰智能控制器體量最大的業務板塊,也是過去多年營收結構中的主心骨。

2023年該智能控制器板塊收入為45.79億元,同比增長12.01%,今年增速進一步提升,拉動整體收入增長節奏。

年報顯示,海外客戶需求恢復是增長主要推動力之一。伊萊克斯、惠而浦、BSH等大型核心客戶訂單回暖,其中,洗衣機、干衣機、蒸烤一體機、洗碗機等“白電+廚電”新品類訂單恢復更快,推動家電智能控制器整體出貨提速。國內小家電出貨同步回升,整體訂單回補帶動出貨上量。

圖源:和而泰2024年度報告

結構上,技術演進正在拉高產品附加值。家電智能控制器持續引入變頻控制、FOC控制算法、高頻弱磁技術,并結合AI場景識別、能效優化等功能升級。這種升級不僅提升了智能控制器的單價,也增強了客戶切換成本與長期合作黏性。

客戶粘性也在同步加深。和而泰已成為多個海外白電品牌的主要智能控制器供應商,穩定的客戶結構為交付節奏提供預測性。為了配合訂單本地化,和而泰已在越南、羅馬尼亞等地實現量產,墨西哥工廠也已完成產線設備導入,用于支持北美客戶需求。

家電板塊是典型的“效率再造期”。它的增長是基于平臺穩定、客戶粘性、組織可復制性之上的效率延展。

技術提升帶來附加值,小幅結構微調帶來單點優化,而真正支撐這條曲線維持三成增長的,是多年積累下來的客戶結構與交付網絡。

02 汽車電子:從配套走向設計,第二增長曲線成型中

2024年,和而泰汽車電子智能控制器收入8.16億元,同比增長47.97%,是增速最快的板塊。三年來,該業務從3.73億元(2022)增長至8.16億元,體量雖小,但增長曲線清晰、斜率陡峭。

這條曲線的分水嶺在客戶結構變化上。年報首次披露:“2024年公司汽車電子業務中ODM項目占比首次超過OEM項目”。這意味著,和而泰在汽車電子業務中,不再只是按照整車廠指定方案做交付的“執行端”,而是作為設計主導方,先開發產品,再通過模塊化適配被主機廠選型導入。

在ODM項目中,公司擁有對產品定義、平臺節奏與驗證過程更強的參與權,毛利結構、項目周期與客戶粘性也隨之改變。這種由“客戶導向”向“平臺導入”的轉變,是和而泰業務模式的重要分水嶺。

年報指出,和而泰汽車電子產品覆蓋方向盤離手檢測(HOD)智能控制器、電動壓縮機智能控制器、熱管理域智能控制器、智能座艙、位置域控、座椅/尾門控制、變色玻璃控制等多個方向。

圖源:和而泰2024年度報告

其中,HOD智能控制器年出貨已達“單品破億”,覆蓋多個車型平臺;熱管理智能控制器也在主機廠同步開發節奏下形成系列化平臺化推進。從單型號項目的交付向多個整車平臺的覆蓋,和而泰已建立起復用率更高、生命周期更長的產品線架構。

在交付體系構建方面,和而泰已完成ASPICE CL3、ISO 26262 ASIL-D、ISO 21434等車規認證,具備量產驗證能力,年報表述為“具備汽車電子智能控制器從功能安全開發到整車量產驗證的全流程能力”。

這種閉環的開發與交付能力也反映在制造端。和而泰汽車電子智能控制器產品已在蘇州、東莞兩地設立獨立產線,支撐小批試產、功能驗證與規模化量產的協同推進。多個熱管理項目即已通過此路徑實現從同步開發到客戶端SOP。

客戶結構方面,和而泰已服務蔚來、紅旗、廣汽、賽力斯、小米汽車等整車廠,以及博格華納、銀輪、艾凱等Tier 1客戶。尤其在平臺型項目中,客戶進入門檻高、導入周期長,但一旦通過選型驗證,將直接接入主機廠中長期項目節奏,具有持續放量與技術粘性的業務特征。

相比家電業務以規模出貨驅動增長、以制造效率守毛利的路徑,汽車電子的擴張邏輯已截然不同。它依賴的是認證閉環、平臺協同、產能驗證與客戶粘性,結構比重雖小,但增長質量與周期穩定性正在快速抬升。

03 智能化與工具:構筑快迭代與穩交付的平臺能力

智能化產品智能控制器與電動工具智能控制器,是和而泰收入結構中的中位支撐。2024年,兩者分別實現收入12.20億元與10.08億元,同比增長26.29%與24.26%,合計貢獻超過22億元,占總營收約23%,保持穩定擴張。

智能化智能控制器業務主要聚焦智能家居、衛浴、醫療健康等場景。年報指出,和而泰在潔身器、電動牙刷、按摩器、加濕器、空氣凈化器、寵物用品等消費類電控方向已形成穩定產品線,覆蓋頭部品牌客戶,并結合用戶交互優化進行平臺型迭代。

圖源:和而泰2024年度報告

在平臺能力方面,和而泰圍繞低功耗藍牙、紅外測距、ToF等模塊化能力,形成通用交互方案組件,實現批量復用。這類技術型“軟硬件聯合方案”成為非標類產品中提升復購與客戶綁定能力的關鍵形式。

產品特征決定了智能化業務在“消費場景差異性強、單點突破多”的情況下更依賴平臺復用與小步快跑。年報顯示,和而泰通過可視化用戶需求分析系統、結構仿真及人體工學建模工具,縮短項目開發周期,提升方案定制化效率。

相比之下,電動工具智能控制器則更具工程屬性。

年報列出,和而泰已構建鋰電類電動工具、工業吸塵器、園林機械、高壓清洗等智能控制器平臺,并形成過溫保護、智能調速、電池管理、功率過載保護等控制技術模塊。這些平臺在歐美等地區品牌客戶中已量產交付,交付方式更接近“方案+產能”一體的工程型服務。

圖源:和而泰2024年度報告

該業務線的結構特征介于“出貨型”和“方案型”之間。工具類智能控制器具備周期長、型號更新慢、客戶穩定的特征,但對成本結構、交付節奏與一致性管理提出更高要求。

為匹配這類業務需求,和而泰在墨西哥、越南等多地建立產線,服務北美工業客戶并支撐定制交付。這種“地理+模塊”的復合型組織方式,也是和而泰當前在多業務線中測試與推廣的標準化路徑之一。

雖然這兩條曲線在收入結構中不及家電與汽車電子,但其產品平臺建設、產能配套體系與客戶交付能力,正構成整個和而泰在結構優化中的“配重模塊”。

04 寫在結尾

和而泰2024年的財報讓我們看到了其業務節奏的清晰劃分。

家電作為舊業務主力盤,持續以交付效率與平臺復制支撐增長,驗證了穩定業務的延展性;汽車電子作為第二增長曲線,憑借從OEM向ODM的業務演進,實現了平臺主導、產品定義與交付能力的同步突破。

智能化產品與電動工具則在消費定制與工程交付兩端,支撐起和而泰整體業務的結構彈性與下行抵抗力;越南、羅馬尼亞、墨西哥等海外產地產能布局持續推進,海外產能占比約為30%,配合本地客戶交付需求。

這份“96億元”的營收成績背后,是一家智能控制器龍頭企業對多種業務節奏的系統應對。

無論是出貨型、方案型還是成長型路徑,和而泰都在通過平臺化、全球化的組織體系,構建適配不同客戶、不同場景、不同驗證路徑的能力模組。

當業務維度逐漸清晰、平臺能力不斷沉淀,和而泰也許正邁入一個新的階段。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

控制器

+關注

關注

114文章

17100瀏覽量

184228

發布評論請先 登錄

富士通發布FY2024財報 營收35,501億日元增長2.1%;利潤3,072億日元增長15.8%

日賺1.1億,營收超特斯拉!比亞迪史上最強財報兩大看點

史上最強財報!小米2024年營收飆漲35%,2025年汽車交付超35萬輛

工商網監

工商網監

評論