半年凈利暴漲擬超100%!國產芯片在GPU之外淘金AI

半年凈利暴漲擬超100%!國產芯片在GPU之外淘金AI

電子發燒友網報道(文 / 吳子鵬)2025 年 AI 熱潮持續高漲,技術突破與商業化進程的加速推動其滲透至社會各領域,形成多維度、深層次的變革力量。在這個大背景下,資本繼續大力投入 AI 領域。統計數據顯示,2025 年全球人工智能市場規模將達到 2.3 萬億元,同比增長 38%;2025 年中國人工智能市場規模將超 7000 億元。

AI 行情持續火熱,也帶動了相關芯片業務。以瀾起科技為例,日前該公司發布 2025 年半年度業績預增的自愿性披露公告。公告顯示,經財務部門初步測算,該公司預計 2025 年上半年度實現營業收入約 26.33 億元,較上年同期增長約 58.17%;實現歸母凈利潤 11.00 億元 - 12.00 億元,較上年同期增長 85.50%-102.36%。

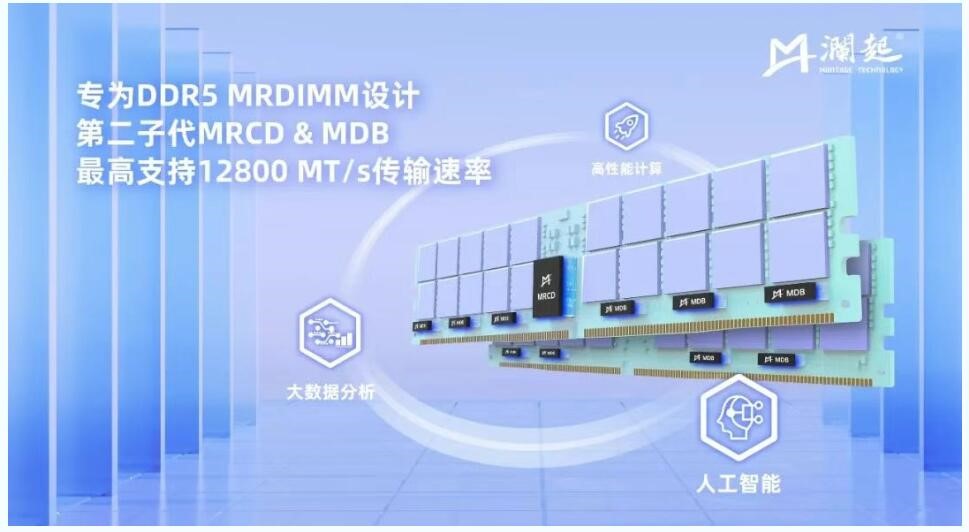

瀾起科技的互連芯片包括內存接口芯片、內存模組配套芯片、PCIe Retimer 芯片、CXL MXC(內存擴展控制器)和可編程時鐘發生器芯片。其中,瀾起科技的內存接口芯片覆蓋 DDR2 至 DDR5 世代,包括寄存時鐘驅動器(RCD)、數據緩沖器(DB)、多路復用寄存時鐘驅動器(MRCD)和多路復用數據緩沖器(MDB)。在 DDR5 產品世代,瀾起科技還提供內存模組配套芯片,包括串行檢測集線器(SPD Hub)、電源管理芯片(PMIC)和溫度傳感器(TS)。

瀾起科技業績走高離不開 DDR5 接口芯片的需求爆發。該公司在 DDR4 時代首創 “1+9” 架構,顯著提升內存系統性能;DDR5 世代進一步優化,支持更高數據速率。因此,作為內存接口芯片行業的領跑者和 DDR5 RCD 芯片國際標準的牽頭制定者,瀾起科技在 DDR5 世代的競爭中持續保持領先地位。

從產品出貨量來看,2024 年,瀾起科技 DDR5 內存接口芯片出貨量超過 DDR4 內存接口芯片。在 DDR5 內部子代迭代進程中,該公司 DDR5 第二子代 RCD 芯片 2024 年出貨量已超過第一子代產品,第三子代 RCD 芯片于第四季度開始規模出貨。進入到 2025 年,瀾起科技 DDR5 內存接口芯片的出貨延續上揚勢頭,受益于 AI 產業趨勢,行業需求旺盛,瀾起科技的 DDR5 內存接口及模組配套芯片出貨量顯著增長,且第二子代和第三子代 RCD 芯片出貨占比增加,推動該公司內存接口及模組配套芯片銷售收入大幅增長。

另外,瀾起科技也提到,隨著 DDR5 內存接口芯片及高性能運力芯片銷售收入占比增加,公司毛利率較上年同期有所增長。因此,從瀾起科技的情況能夠看出,DDR5 內存接口芯片在 AI 時代迎來多重戰略機遇。DDR5 內存接口芯片通過更高的傳輸速率和優化的電源管理架構,顯著提升內存系統的帶寬和能效比。相較于 DDR4,DDR5 具備更高帶寬、更低功耗、更大容量等優勢,性能提升逾 2 倍 ——DDR5 理論最大帶寬可達 7200MT/s(DDR4 為 3200MT/s),數據傳輸效率提升 60% 以上,顯著縮短 AI 訓練中的數據加載時間;通過改進的時鐘驅動(CKD)和數據緩沖(MRCD/MDB)技術,DDR5 降低了內存訪問延遲,提升 AI 推理的實時性;同時,DDR5 引入片上 ECC 糾錯和獨立 bank 組供電技術,解決了 AI 訓練中數據密集型任務的可靠性問題。因此,DDR5 能更好地滿足 AI 應用對數據處理性能的高要求。

對 DDR5 內存接口芯片的毛利率,瀾起科技此前指出,受益于 DDR5 接口芯片需求旺盛,2024 年該公司互連類芯片產品線毛利率達到 62.66%,較上年度提升 1.30 個百分點。?

從瀾起科技的情況來看,雖然 HBM 在特定場景下表現優異,不過 DDR5 內存上量的速度依然非常快。DDR5 憑借成本優勢仍將長期主導主內存市場。未來可能出現 DDR5 與 HBM 的混合架構。例如,服務器中 DDR5 負責大容量存儲,HBM 處理高吞吐任務,這種異構集成將進一步豐富接口芯片應用形態。

說到性價比,也必須要提到 DDR4 內存漲價對 DDR5 的帶動。近期,DDR4 內存價格飆升,部分型號甚至超過 DDR5,出現 “價格倒掛” 現象。例如,DDR4 16Gb(1Gx16)3200 現貨價從 3 月底的 3.95 美元漲至 6 月底的 12 美元,漲幅超兩倍,而 DDR5 16Gb(2Gx8)4800/5600 報價僅為 6.014 美元,DDR4 單價已比 DDR5 貴一倍。

隨著三星、SK 海力士等原廠縮減 DDR4 產能,轉向 DDR5 和 HBM 等高附加值產品,將會進一步推動 DDR5 內存的普及,帶動瀾起科技產品出貨量提升。目前,全球 DDR5 內存接口芯片三大龍頭為瀾起科技、瑞薩電子和 Rambus,瀾起科技的市占比超過 50%,穩居行業第一。

算力的事情我們已經談論過很多,國產算力芯片也是在蓬勃發展。在存力環節,長江存儲等存儲廠商在 DRAM 和 TLC NAND 技術更新當然是非常關鍵的,此外內存接口和存儲主控也是非常關鍵的節點。國內目前存儲主控的廠商是非常多的,如國科微、聯蕓科技、憶芯科技、得一微電子、華瀾微電子、英韌科技等。當然,企業也需要主動向 AI 技術去靠攏,就以得一微電子來說,該公司適時推出了 AI-MemoryX 技術。

AI-MemoryX 技術不僅實現了顯存容量的飛躍,更是將單臺訓練推理一體機的顯存容量從傳統的數十 GB 提升至前所未有的 10TB 級別。這一突破性的進展,使得在單機環境下微調 DeepSeek-R1 671B 這樣的超大規模模型成為可能,極大地降低了對 GPU 數量的依賴。

運力則主要體現在接口技術方面,直接決定了數據在不同組件之間的傳輸效率和通信能力。如 PCIe 接口經過數次迭代,數據傳輸速率已達到近百 GB,能滿足 CPU 和 GPU 之間大量數據的快速傳輸需求。隨著 AI 應用對算力要求的不斷提高,數據量呈爆發式增長,高速的接口技術可確保數據能及時在處理器、存儲設備等之間傳輸,避免數據傳輸成為算力發揮的瓶頸,從而提升整個系統的運行效率。在高速接口方面,未來 CXL 一定是大方向,通過優化的協議棧,在維持高帶寬的同時還能提供低延遲的通信,可實現納秒級的低延遲,相比于 NVDIMM 的非易失性內存,其時延也低幾個數量級。當前,國內有多家廠商布局 CXL 技術,包括瀾起科技、江波龍、紫光國芯等。

AI 行情持續火熱,也帶動了相關芯片業務。以瀾起科技為例,日前該公司發布 2025 年半年度業績預增的自愿性披露公告。公告顯示,經財務部門初步測算,該公司預計 2025 年上半年度實現營業收入約 26.33 億元,較上年同期增長約 58.17%;實現歸母凈利潤 11.00 億元 - 12.00 億元,較上年同期增長 85.50%-102.36%。

AI 帶飛數據處理及互連芯片

公開資料顯示,瀾起科技成立于 2004 年,是國際領先的數據處理及互連芯片設計公司,致力于為云計算和人工智能領域提供高性能、低功耗的芯片解決方案,目前公司擁有互連類芯片和津逮服務器平臺兩大產品線。瀾起科技的互連芯片包括內存接口芯片、內存模組配套芯片、PCIe Retimer 芯片、CXL MXC(內存擴展控制器)和可編程時鐘發生器芯片。其中,瀾起科技的內存接口芯片覆蓋 DDR2 至 DDR5 世代,包括寄存時鐘驅動器(RCD)、數據緩沖器(DB)、多路復用寄存時鐘驅動器(MRCD)和多路復用數據緩沖器(MDB)。在 DDR5 產品世代,瀾起科技還提供內存模組配套芯片,包括串行檢測集線器(SPD Hub)、電源管理芯片(PMIC)和溫度傳感器(TS)。

瀾起科技業績走高離不開 DDR5 接口芯片的需求爆發。該公司在 DDR4 時代首創 “1+9” 架構,顯著提升內存系統性能;DDR5 世代進一步優化,支持更高數據速率。因此,作為內存接口芯片行業的領跑者和 DDR5 RCD 芯片國際標準的牽頭制定者,瀾起科技在 DDR5 世代的競爭中持續保持領先地位。

從產品出貨量來看,2024 年,瀾起科技 DDR5 內存接口芯片出貨量超過 DDR4 內存接口芯片。在 DDR5 內部子代迭代進程中,該公司 DDR5 第二子代 RCD 芯片 2024 年出貨量已超過第一子代產品,第三子代 RCD 芯片于第四季度開始規模出貨。進入到 2025 年,瀾起科技 DDR5 內存接口芯片的出貨延續上揚勢頭,受益于 AI 產業趨勢,行業需求旺盛,瀾起科技的 DDR5 內存接口及模組配套芯片出貨量顯著增長,且第二子代和第三子代 RCD 芯片出貨占比增加,推動該公司內存接口及模組配套芯片銷售收入大幅增長。

另外,瀾起科技也提到,隨著 DDR5 內存接口芯片及高性能運力芯片銷售收入占比增加,公司毛利率較上年同期有所增長。因此,從瀾起科技的情況能夠看出,DDR5 內存接口芯片在 AI 時代迎來多重戰略機遇。DDR5 內存接口芯片通過更高的傳輸速率和優化的電源管理架構,顯著提升內存系統的帶寬和能效比。相較于 DDR4,DDR5 具備更高帶寬、更低功耗、更大容量等優勢,性能提升逾 2 倍 ——DDR5 理論最大帶寬可達 7200MT/s(DDR4 為 3200MT/s),數據傳輸效率提升 60% 以上,顯著縮短 AI 訓練中的數據加載時間;通過改進的時鐘驅動(CKD)和數據緩沖(MRCD/MDB)技術,DDR5 降低了內存訪問延遲,提升 AI 推理的實時性;同時,DDR5 引入片上 ECC 糾錯和獨立 bank 組供電技術,解決了 AI 訓練中數據密集型任務的可靠性問題。因此,DDR5 能更好地滿足 AI 應用對數據處理性能的高要求。

對 DDR5 內存接口芯片的毛利率,瀾起科技此前指出,受益于 DDR5 接口芯片需求旺盛,2024 年該公司互連類芯片產品線毛利率達到 62.66%,較上年度提升 1.30 個百分點。?

從瀾起科技的情況來看,雖然 HBM 在特定場景下表現優異,不過 DDR5 內存上量的速度依然非常快。DDR5 憑借成本優勢仍將長期主導主內存市場。未來可能出現 DDR5 與 HBM 的混合架構。例如,服務器中 DDR5 負責大容量存儲,HBM 處理高吞吐任務,這種異構集成將進一步豐富接口芯片應用形態。

說到性價比,也必須要提到 DDR4 內存漲價對 DDR5 的帶動。近期,DDR4 內存價格飆升,部分型號甚至超過 DDR5,出現 “價格倒掛” 現象。例如,DDR4 16Gb(1Gx16)3200 現貨價從 3 月底的 3.95 美元漲至 6 月底的 12 美元,漲幅超兩倍,而 DDR5 16Gb(2Gx8)4800/5600 報價僅為 6.014 美元,DDR4 單價已比 DDR5 貴一倍。

隨著三星、SK 海力士等原廠縮減 DDR4 產能,轉向 DDR5 和 HBM 等高附加值產品,將會進一步推動 DDR5 內存的普及,帶動瀾起科技產品出貨量提升。目前,全球 DDR5 內存接口芯片三大龍頭為瀾起科技、瑞薩電子和 Rambus,瀾起科技的市占比超過 50%,穩居行業第一。

國產芯片如何在 GPU 之外借 AI 東風

瀾起科技業績爆發印證 AI 浪潮對國產芯片產業的戰略機遇。GPU 在 AI 產業的價值量占比肯定是非常高的,不過 AI 技術的發展正推動芯片產業從單一計算能力競爭轉向 “算力 - 存力 - 運力” 協同優化,云端如此,終端也逐漸出現這一趨勢。瀾起科技的內存接口芯片以及高性能運力芯片(PCIe 及 CXL 互連芯片)在市場上都廣受好評。這種錯位競爭使其在國產替代浪潮中具備不可替代性,在全球市場也全面領先。算力的事情我們已經談論過很多,國產算力芯片也是在蓬勃發展。在存力環節,長江存儲等存儲廠商在 DRAM 和 TLC NAND 技術更新當然是非常關鍵的,此外內存接口和存儲主控也是非常關鍵的節點。國內目前存儲主控的廠商是非常多的,如國科微、聯蕓科技、憶芯科技、得一微電子、華瀾微電子、英韌科技等。當然,企業也需要主動向 AI 技術去靠攏,就以得一微電子來說,該公司適時推出了 AI-MemoryX 技術。

AI-MemoryX 技術不僅實現了顯存容量的飛躍,更是將單臺訓練推理一體機的顯存容量從傳統的數十 GB 提升至前所未有的 10TB 級別。這一突破性的進展,使得在單機環境下微調 DeepSeek-R1 671B 這樣的超大規模模型成為可能,極大地降低了對 GPU 數量的依賴。

運力則主要體現在接口技術方面,直接決定了數據在不同組件之間的傳輸效率和通信能力。如 PCIe 接口經過數次迭代,數據傳輸速率已達到近百 GB,能滿足 CPU 和 GPU 之間大量數據的快速傳輸需求。隨著 AI 應用對算力要求的不斷提高,數據量呈爆發式增長,高速的接口技術可確保數據能及時在處理器、存儲設備等之間傳輸,避免數據傳輸成為算力發揮的瓶頸,從而提升整個系統的運行效率。在高速接口方面,未來 CXL 一定是大方向,通過優化的協議棧,在維持高帶寬的同時還能提供低延遲的通信,可實現納秒級的低延遲,相比于 NVDIMM 的非易失性內存,其時延也低幾個數量級。當前,國內有多家廠商布局 CXL 技術,包括瀾起科技、江波龍、紫光國芯等。

結語

AI 浪潮的澎湃向前,正重塑芯片產業的競爭格局 —— 從單一的算力比拼,走向 “算力 - 存力 - 運力” 的協同競速。瀾起科技憑借 DDR5 內存接口芯片的爆發式增長交出亮眼答卷,印證了國產芯片在 GPU 之外的廣闊 AI 天地。這些實踐不僅展現了技術創新的力量,更揭示了一條清晰路徑:通過聚焦細分領域的技術攻堅、把握 “存” 與 “運” 的協同機遇,國產芯片既能實現錯位競爭中的全球領先,更能為 AI 向各領域深層滲透提供關鍵支撐。《國家人工智能產業綜合標準化體系建設指南 (2024 版)》明確要求,2026 年前制定 50 項以上 AI 芯片國家標準,推動國產技術深度融入全球供應鏈,這些標準肯定不是全部圍繞計算,存和運也會是重要組成部分。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

gpu

+關注

關注

28文章

4949瀏覽量

131275 -

AI

+關注

關注

88文章

35166瀏覽量

280094 -

國產芯片

+關注

關注

2文章

341瀏覽量

30892

發布評論請先 登錄

相關推薦

熱點推薦

凈利潤暴漲2000%,國產芯片沖高初見成效

、思特威等,凈利潤增長均超200%,最高超2000%。半導體企業業績向好,除了手機、PC等市場呈現復蘇信號之外,還在于近些年來國內半導體企業擁抱高端市場,各家公司推出的高端芯片逐漸帶來

CPU\GPU引領,國產AI PC進階

電子發燒友網報道(文/黃晶晶)當前AI PC已經成為PC產業的下一個浪潮,國產CPU、GPU廠商在PC市場一直處于追趕態勢,AI PC給了大家新的機遇,在這個賽道

樂鑫科技半年凈利暴漲78%,Q2營收首破6億大關

(電子發燒友網綜合報道)近日,樂鑫科技發布2025年半年度業績預告稱,公司預計2025年半年度實現營業收入為12.2億元到12.5億元,同比增加33%到36%。歸屬于母公司所有者的凈利潤為2.5億元

凈利潤增長超85%!瀾起科技半年報預喜,DDR5接口芯片出貨量飆升

電子發燒友原創 章鷹 7月14日,國產接口芯片廠商瀾起科技發布最新2025年半年業績預告,公司預計2025年上半年實現營收約26.33億元,較上年同期增長58.17%,預計實現歸屬于母

泰凌微利好消息 2025年上半年凈利率提升 凈利潤同比增長267%

主營業務為低功耗無線物聯網芯片的研發、設計與銷售的泰凌微(688591)此前公布了2025年上半年業績預告,根據泰凌微公告數據顯示,泰凌微預計在2025年上半年實現營業收入為5.03億元左右,同比

國產高安全芯片在供應鏈自主可控中的綜合優勢與案例分析

摘要: 本文深入探討了國產高安全芯片在實現供應鏈自主可控中的關鍵作用,通過分析國科安芯的 AS32A601、ASM1042、ASP3605 和 ASP4644 芯片的技術特性,結合其在工業控制、汽車

又一顆國產GPU芯片成功點亮!6nm制程,自研TrueGPU架構

款GPU芯片G100采用6nm制程,基于自研的TrueGPU架構,這是全球首個融合高性能圖形渲染與AI推理能力的GPU架構。其核心優勢在于通

發表于 05-29 00:48

?1863次閱讀

Q1淡季凈利逆勢暴漲894%,泰凌微登上端側AI風口

;實現扣非凈利潤為3400萬元左右,增幅788%左右,實現扭虧為盈。 ? ? 銷售淡季逆勢大賺3500 萬元,凈利暴漲近9 倍 一季度作為傳統銷售淡季,泰凌微的表現超出預期,實現銷售額和凈利

發表于 04-10 00:15

?781次閱讀

摩爾線程GPU原生FP8計算助力AI訓練

近日,摩爾線程正式開源MT-MegatronLM與MT-TransformerEngine兩大AI框架。通過深度融合FP8混合訓練策略和高性能算子庫,這兩大框架在國產全功能GPU上實現了高效的混合

國產AI芯片破局:國產TCB設備首次完成CoWoS封裝工藝測試

DeepSeek的突破性進展,讓中國在AI產業領域似乎迅速縮小了和美國的差距,然而整個國產大模型的運行仍高度依賴英偉達的芯片支持。盡管國產GPU

北京市最值得去的十家半導體芯片公司

覆蓋全球頭部晶圓廠。

3. 摩爾線程(Moore Threads)

領域 :AI芯片與GPU

亮點 :國內少數可對標NVIDIA的GPU企業,提供國

發表于 03-05 19:37

AI芯片在智能手機中具體怎么用?

AI芯片在智能手機中的應用主要體現在以下幾個方面: 圖像處理和智能拍照:AI芯片通過深度學習算法,可以識別場景、人物等信息,并自動調整拍攝參數以提高拍照效果。例如,手機攝像頭能識別面孔

名單公布!【書籍評測活動NO.43】 算力芯片 | 高性能 CPU/GPU/NPU 微架構分析

和像素統一的G80到現在重金難求的H100;AMD的Zen系列CPU和RDNA系列GPU兩線作戰;中國的高性能計算芯片逐步獲得更多TOP500排名;華為Ascend 910 NPU芯片

發表于 09-02 10:09

工商網監

工商網監

評論