基于自主掌控開放平臺的5G模型網由電信建成

基于自主掌控開放平臺的5G模型網由電信建成

2018年9月,中國電信5G聯合開放實驗室建成首個運營商基于自主掌控開放平臺的5G模型網,正式啟動5G SA(獨立組網)測試。

3GPP將5G標準分為SA和NSA(非獨立組網)標準,NSA標準是2017年底完成的基于4G核心網和5G設備建設5G網絡的標準,而SA是2018年6月發布的端到端的完整的5G標準。SA相比NSA,所有的核心網,從接入網數據層面、控制層面、語音層面都是純粹的基于5G-NR新標準,而非獨立組網則可以基于4G-LTE的核心網和接入網,只需在數據層做5G的基站部署。

據悉,這是SA標準發布后,業界首個運營商組織的基于開源技術、分層解耦全開放架構的5G技術驗證,標志著5G SA標準步入實質產品落地,運營商主導和引領的“真5G”試驗和部署拉開帷幕。(來源:通信產業網)

本周復盤:上周(180910-180914),通信板塊下跌1.66%,上證綜指數下跌0.76%,深證成指下跌2.51%,創業板指下跌4.12%,中小板指下跌3.17%。

風險提示:行業投入不達預期、競爭加劇風險、市場準入壁壘

目錄

一、本周觀點

二、本周復盤

(一)本周指數表現

(二)本周重要報告及重要點評

1、億聯網絡(300628):首推股權激勵計劃,夯實發展之基

三、行業數據庫

(一)運營商:2011-2015(資本開支上行周期),2016-2018(資本開支下行周期),預期2019-2024(資本開支上行周期),每3-5年一個周期迭代

1、三大運營商歷年資本開支

2、三大運營商業務收入規模:人口紅利發展已過,長期將低于GDP的增速

3、三大運營商用戶數、移動電話用戶數、有線寬帶用戶數:全球最大運營商中國移動移動用戶一家獨大,寬帶用戶競爭格局即將失衡;

4、移動互聯網接入流量:井噴式增長

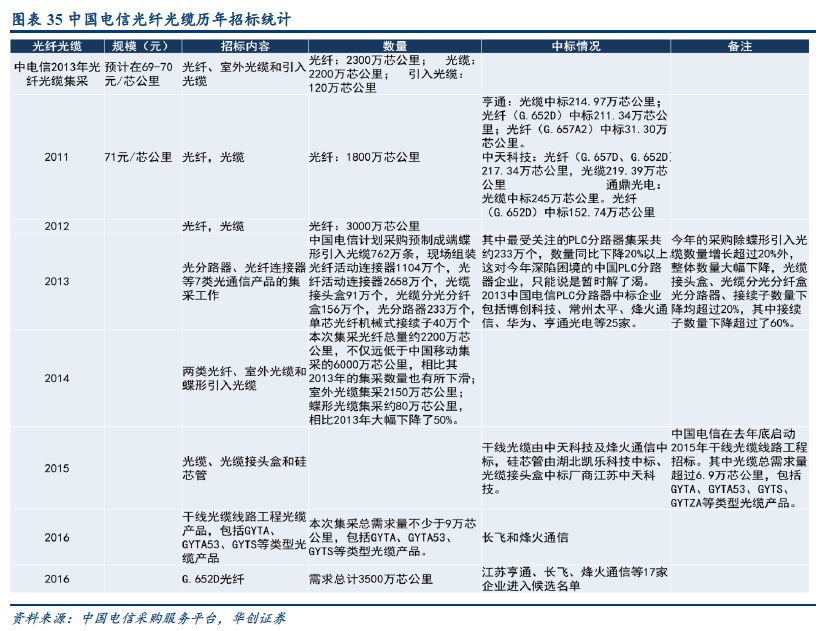

(二)光纖光纜:光通信最靚麗的板塊,供需持續緊張

1、我國光纖需求量和價格

2、全球光纖需求預測

3、國內光纖廠商產能情況

4、國內廠商光棒產能情況

(三)光器件:國產光模塊出貨量持續提升

四、運營商歷年招標統計

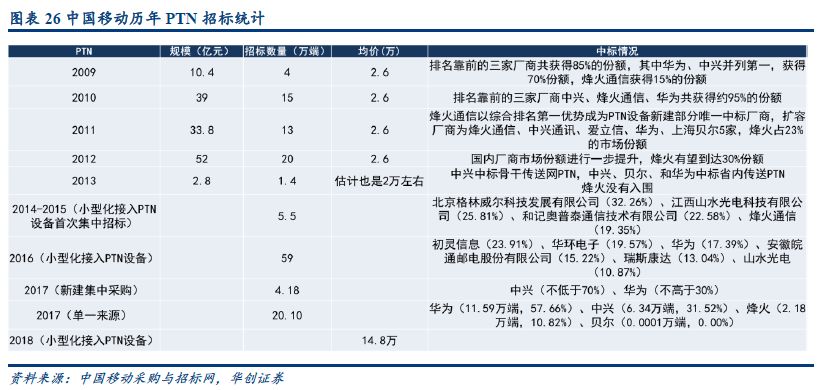

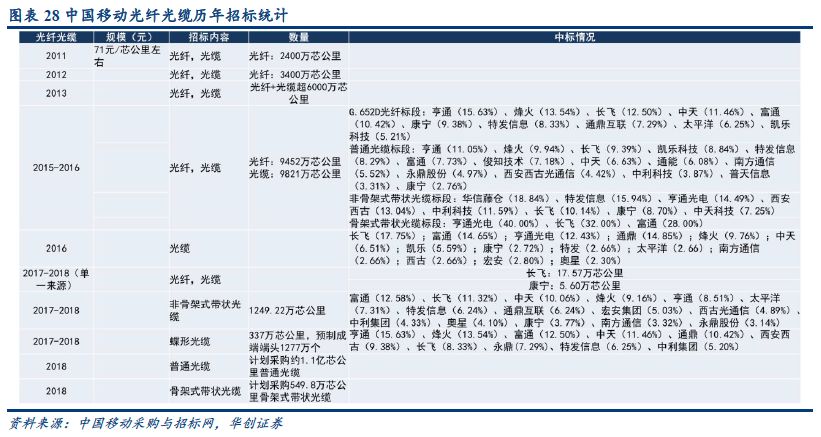

1、中國移動歷年招標統計

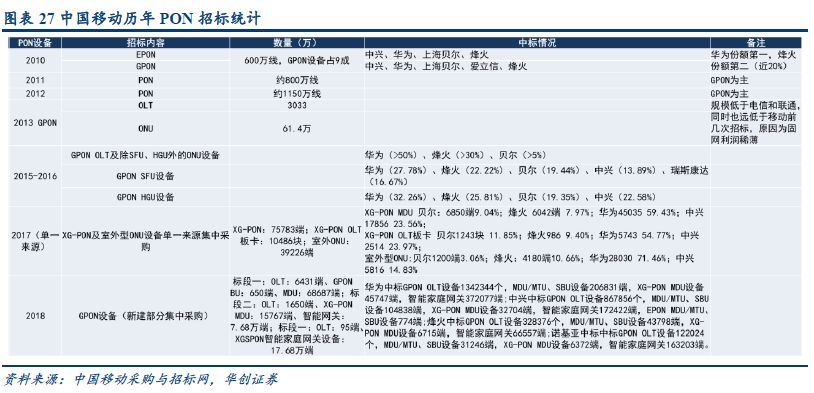

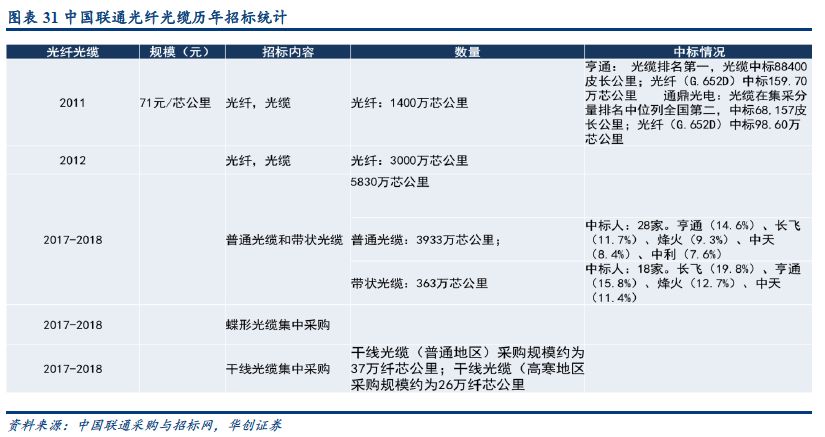

2、中國聯通歷年招標統計

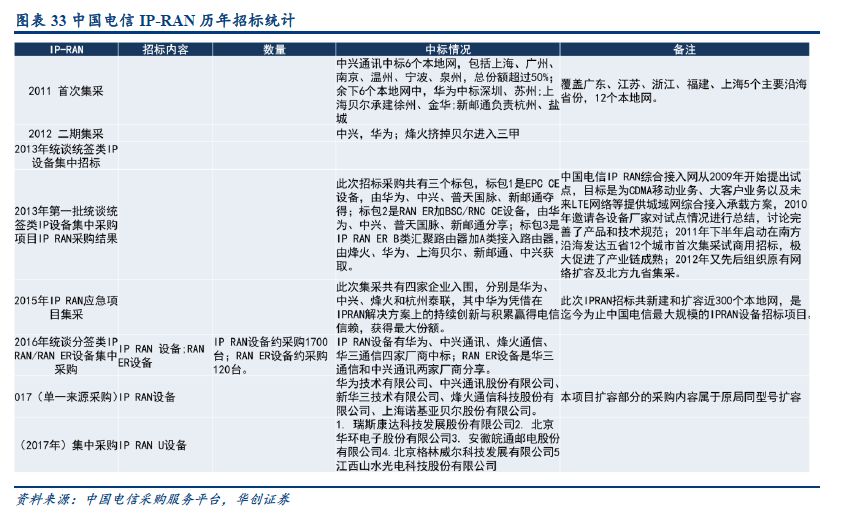

3、中國電信歷年招標統計

正文

一、本周觀點:

1、本周行業熱點:

(1) 5G獨立組網測試啟動:電信建成首個5G模型網

2018年9月,中國電信5G聯合開放實驗室建成首個運營商基于自主掌控開放平臺的5G模型網,正式啟動5G SA(獨立組網)測試。

3GPP將5G標準分為SA和NSA(非獨立組網)標準,NSA標準是2017年底完成的基于4G核心網和5G設備建設5G網絡的標準,而SA是2018年6月發布的端到端的完整的5G標準。SA相比NSA,所有的核心網,從接入網數據層面、控制層面、語音層面都是純粹的基于5G-NR新標準,而非獨立組網則可以基于4G-LTE的核心網和接入網,只需在數據層做5G的基站部署。

據悉,這是SA標準發布后,業界首個運營商組織的基于開源技術、分層解耦全開放架構的5G技術驗證,標志著5G SA標準步入實質產品落地,運營商主導和引領的“真5G”試驗和部署拉開帷幕。(來源:通信產業網)

2、本周行業觀點:本周重點推薦:光環新網、網宿科技、中新賽克。持續重點推薦個股:烽火通信、光迅科技、中際旭創;夢網集團、茂業通信、寶信軟件。2018年的行業投資觀點:確定性的方向,明確的投資,抱緊白馬龍頭:通信板塊龍頭繼續高歌猛進;

(1)通信板塊中最確定的投資方向:5G,5G各個細分板塊龍頭表現強勁,主設備龍頭中興通訊、傳輸網龍頭烽火通信、光纖龍頭中天科技、亨通光電、光模塊龍頭中際旭創、光迅科技;5G確定性和領先型,來自于國家戰略驅動,5G成為拉動投資、引領科技創新、實現產業升級、促進經濟繁榮、進行“供給側改革”的重要抓手,被寄予極高期望。在這種情形下,中國運營商可能快速建設一張全覆蓋的5G網絡;

(2)通信板塊中確定的市場空間:國內企業搶占海外市場;典型標的如億聯網絡,高速增長的低估值品種;

(3)通信板塊的大方向:云計算;云計算首選光環新網;短期我們看好牌照落地帶來的變化,中期看好公司IDC業務的內生持續高增長,長期看好攜手亞馬遜在開拓中國萬億云計算市場;CDN行業競爭格局趨緩,價格戰壓力在減小;我們預測CDN行業的龍頭Q1季度仍保持趨勢向上的態勢;網宿科技有望底部回升,實現EPS和估值戴維斯雙升。企業云通訊低估值標的夢網集團,移動互聯網工具服務提供商,產業資本不斷增持,安全邊際較高。

二、本周復盤

(一)本周指數表現

上周(180910-180914),通信板塊下跌1.66%,上證綜指數下跌0.76%,深證成指下跌2.51%,創業板指下跌4.12%,中小板指下跌3.17%。

(二)本周重要報告及重要點評

1、億聯網絡(300628):首推股權激勵計劃,夯實發展之基

事項:公司于2018年9月7日發布2018 年限制性股票激勵計劃,擬向激勵對象授予限制性股票109萬股,約占公司股本總額0.3649%,首次授予價格為30.95元/股,首次授予的激勵對象共計86人,包括部分高級管理人員、核心技術人員等。

(1)首推股權激勵計劃,彰顯公司發展信心。本次限制性股票限售期,分別為自首次授予限制性股票上市之日起12個月、24個月和36個月,解除限售比例分別為40%、30%和30%。解鎖條件為公司業績增長疊加個人業績考核,公司業績增長方面,以2018年營業收入及凈利潤為基數,2019-2021年,營業收入和凈利潤增長率均不低于20%,個人業績考核方面,激勵對象的績效結果將于每年度進行考核,考核周期與公司業績考核周期一致,考核結果劃分為 A(杰出)、 B(優秀)、C+(良好)、C(合格)、C-(待改進)、D(不合格)六個檔次,AB對應的解鎖比例為100%,C+對應80%,C對應50%,C-和D對應0%(個人當年實際解除限售額度=解鎖比例×個人當年獲授解除限售額度)。

(2)股權激勵需攤銷的費用較少,料對各年業績影響不大。假設公司于 2018年 10月末授予激勵對象權益,預計2018-2021年需攤銷的總費用分別為178.47萬元、950.47萬元、311.57萬元、104.40萬元,攤銷費用較少。

(3)公司產品性價比突出,不斷加大研發投入,確保產業領先地位。公司在SIP統一通信終端市場保持較強競爭力,與客戶長期保持良好的溝通與合作關系,擁有以渠道代理為基礎,業務覆蓋全球超100個國家的銷售網絡,銷量穩步增長;VCS方面,在2018年推出了包括VC200、VC880等在內的會議終端,并首次推出“云視訊”服務,18 年上半年 VCS 收入同比增長128%,公司的產品競爭力方面得到顯著提升,有望帶動銷售持續增長。

(4)盈利預測、估值及投資評級:公司SIP業務穩定增長,VSC業務拓展順利,未來有望驅動公司業績增長。我們預期2018-2020年凈利潤分別為8.02/10.28/12.44億,對應的PE為22/17/14倍,維持“推薦”評級。

三、行業數據庫

(一)運營商:2011-2015(資本開支上行周期),2016-2018(資本開支下行周期),預期2019-2024(資本開支上行周期),每3-5年一個周期迭代

1、三大運營商歷年資本開支

三大運營商整體資本開支近年來總體保持上升的趨勢,從2016年開始呈下降趨勢,2017年繼續下降,其中中國聯通2017年資本開支下降幅度最大,同比下滑41.61%,預計中國聯通2018年資本開支將有所提升,中國電信資本開支同比下滑8.37%,中國移動資本開支下降幅度較小,同比下滑5.23%。

在中國移動資本開支中,移動通信網和傳輸網占據約80%的份額。從2016年開始,中國移動在移動通信網和傳輸網的資本開始呈逐年下降趨勢,支撐網、業務網、房屋土建及動力配套等呈上升趨勢。2017年中國移動更改了資本開支的細分統計口徑,其中4G網絡和傳輸(不含接入)的資本開支占據約65%的份額,家庭寬帶接入的資本開支占比較小,占據約10%的份額。

中國聯通資本開支主要由移動網絡、寬帶及數據、基礎設施及傳送網組成,從2016年開始,移動網絡、寬帶及數據、基礎設施及傳送網資本開支均呈現下降趨勢,2016年分別同比下跌54.43%、50.30%、29.67%。2017年中國聯通更改了資本開支的細分統計口徑,由移動網絡、固網和云大霧數+5G試驗組成,其中移動網絡開支同比下跌42.45%,預計2018年云大霧數+5G試驗的開支將有明顯上升。

中國電信資本開支主要由無線網絡、寬帶及互聯網、VAS和綜合信息業務構成,從2016年開始,無線網絡、寬帶及互聯網、VAS和綜合信息業務資本開支均呈現下降趨勢,2017年無線網絡和寬帶及互聯網分別同比下降30.77%和6.47%,VAS和綜合信息業務、IT支撐系統和基礎設施建設及其他三項開支之和則同比上升90%。

2、三大運營商業務收入規模:人口紅利發展已過,長期將低于GDP的增速

從收入規模來看,中國移動收入規模最大、中國聯通收入規模最小;從增速來看,中國移動收入規模保持不斷上升趨勢,2014-2017年同比增速分別為1.81%、4.28%、5.99%、4.35%。中國電信收入規模也呈現不斷上升趨勢,2014-2017年同比增速分別為0.87%、2.10%、6.37%、3.95%。中國聯通收入規模從2014年開始呈現不斷下降趨勢,2014-2016年同比增速分別為-3.38%、-2.70%、-0.94%,2017年出現小幅回升,同比增速0.25%。

三大運營商整體收入增速從2014年開始放緩,并且低于我國GDP增速,2014-2017年三大運營商整體收入增速分別為0.34%、2.12%、4.58%、3.40%,同時期我國GDP增速分別為7.30%、6.90%、6.70%、6.90%。

3、三大運營商用戶數、移動電話用戶數、有線寬帶用戶數:全球最大運營商中國移動移動用戶一家獨大,寬帶用戶競爭格局即將失衡

從2018年7月三大運營商用戶數占比來看,中國移動用戶數占據過半的份額,為51.45%,中國電信占據約26.89%的份額,中國聯通用戶數占比最少,為21.66%。

從三大運營商用戶數來看,中國移動用戶數最多,超過中國電信和中國聯通用戶數之和,2018年7月中國移動、中國電信和中國聯通的用戶數分別達到10.48億、5.48億、4.41億,環比增速分別為0.69%、1.14%、0.56%。

從2018年7月三大運營商移動電話用戶數占比來看,中國移動用戶數占據過半的份額,為60.61%,中國聯通占據約20.28%的份額,中國電信用戶數占比最少,為19.11%。

從三大運營商移動電話用戶數來看,中國移動用戶數最多,超過中國電信和中國聯通用戶數之和,2018年7月中國移動、中國電信和中國聯通的移動電話用戶數分別達到9.10億、2.87億、3.05億,環比增速分別為0.46%、1.87%、0.83%。

從2018年7月三大運營商有線寬帶用戶數占比來看,中國電信占據最大的份額,為39.50%,中國移動占據約38.45%的份額,中國聯通用戶數占比最少,為22.05%。

從三大運營商有線寬帶用戶數來看,中國電信用戶數最多, 2018年7月中國電信、中國移動和中國聯通的有線寬帶用戶數分別達到1.42億、1.38億、0.79億,環比增速分別為0.90%、2.27%、0.37%。

中國移動2014-2016年的用戶數分別為AT&T的3.7倍、3.4倍、3.8倍,分別為Verizon的3.21倍、3.29倍、3.71倍。

4、移動互聯網接入流量:井噴式增長

移動互聯網接入流量呈現三位數爆發式增長,2015-2017年移動互聯網接入流量增速分別達到103.01%、123.66%、162.70%。

(二)光纖光纜:光通信最靚麗的板塊,供需持續緊張

1、我國光纖需求量和價格

2、全球光纖需求預測

3、國內光纖廠商產能情況

4、國內廠商光棒產能情況

(三)光器件:國產光模塊出貨量持續提升

國內光模塊出口額持續提升,光模塊供應商持續向國內集中。

四、運營商歷年招標統計

1、中國移動歷年招標統計

2、中國聯通歷年招標統計

3、中國電信歷年招標統計

-

電信

+關注

關注

2文章

747瀏覽量

62581 -

5G

+關注

關注

1360文章

48746瀏覽量

570778

原文標題:【華創通信周報】5G獨立組網測試啟動:電信建成首個5G模型網

文章出處:【微信號:shuxiaofengtx,微信公眾號:通信海峰】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

熱門5G路由器參數對比,華為智選Brovi 5G CPE 5 VS SUNCOMM SDX75

5G網絡優化中,信令測試儀如何幫助故障排查?

南京電信攜手華為打造5G-A低空通信專網

E7515BUXM 5G 無線測試平臺

5G轉RJ45網口原理

移遠通信5G RedCap模組RG255C-CN通過中國電信5G Inside終端生態認證

諾基亞與中華電信續簽5G網絡升級協議

5G能源監測物聯網平臺是什么

5G智能工廠物聯網平臺是什么

5G設備運維管理平臺是什么

5G RedCap工業互聯網平臺是什么

中國電信推出首款自主品牌AI智能手機——麥芒30 5G

嵌入式設備中的4G/5G模塊管理

華為攜手中國移動發布首個5G-A核心網的網絡運行感知大模型

工商網監

工商網監

評論