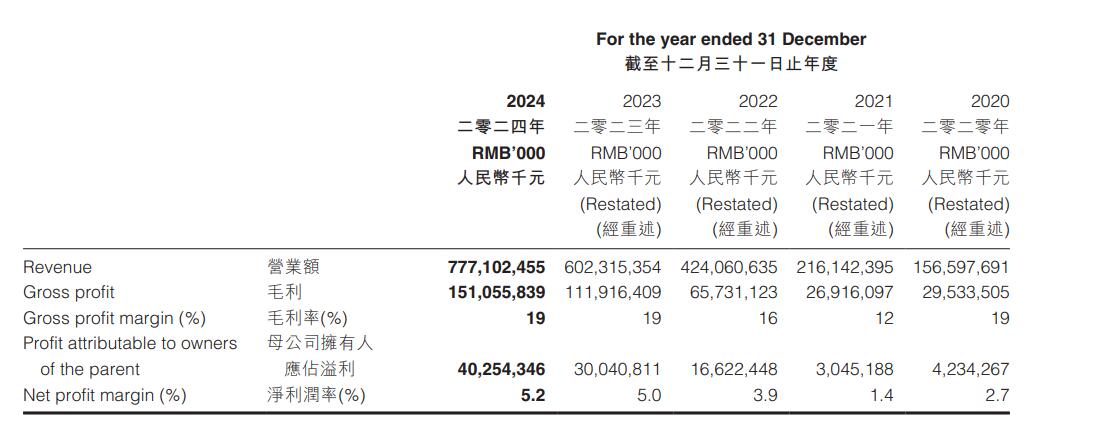

聯發科公布第三季財報 營收達670億元并表示對AI的投入已有相當的成果

聯發科公布第三季財報 營收達670億元并表示對AI的投入已有相當的成果

中國***IC設計公司聯發科公布第三季財報顯示,營收達670億元(新臺幣,下同),每股盈余為4.39,比上期略低。

聯發科第三季營收與同期相比成長5.3%,合并營業利益增加54.2%,合并營業利益率達9.4%,主要因各類消費性電子銷售提升,不過本期凈利下降。聯發科強調,雖然舊產品已經開始萎縮,但新產品如AI、5G芯片將會跟上,目前5G技術標準審核通過率是全球第三。

聯發科執行長蔡力行指出,小米首季第三季順利放量,且在新產品方面,對P70的競爭力有相當信心,未來電源管理芯片也可以持續支撐需求。盡管成熟產品銷量正在下降,不過新產品也在放量。且客戶提前備貨,營運不會有太大問題,預計第四季營收為590億,毛利率達38.5%。但市占率也將會有所進展,在費用持平之下將大幅提升營業利益。

以市占率為目標

蔡力行強調,事實上,中國大陸市場今年的確比去年要弱,其他新興市場也因為匯率也逆風,相較之下,聯發科的表現其實還是不錯的。不過第四季新芯片還不會出貨,因為性能超出客戶預期,軟件方面還需要調整,目前新品仍是以16納米為主,預計大概在2020年前進到7納米制程。

整體營運來講,明年景氣及半導體業有相當不確定性,所以有些數據現在還是談不準,但目標將會是市占率的持續擴展。聯發科從去年就開始大幅增強通訊芯片的設計能力,明年初會導入4G中高端芯片,目標是中高端的智能手機。而未來5G芯片相較于競爭對手,也會有成本優勢。

值得一提的是,聯發科指出,雖然2020年大幅導入5G,手機市場將會有一波需求,不過整體表現還是會趨緩,而聯發科就是希望能夠表現得比市場更好一些。

對AI技術有信心

蔡力行表示,聯發科對AI的投入已有相當的成果,下一張高端芯片,將加入聯發科自己的設計,深度學習運算能力會更高。還有聯發科的ASIC挖礦芯片,因為技術與AI有所類似,所以對產品也很有信心,將采取7納米制程,預計明年第一季或第二季將會量產。

在其他方面,目前與晨星合并相當順利,預計在電視芯片的IP上將會處于領先的地位,可望進一步提高營收及毛利。圖形運算設計方面,聯發科短期之內還是會跟ARM繼續合作。

-

聯發科

+關注

關注

56文章

2729瀏覽量

257366 -

AI

+關注

關注

88文章

35041瀏覽量

279078 -

5G

+關注

關注

1360文章

48808瀏覽量

573411

發布評論請先 登錄

日賺1.1億,營收超特斯拉!比亞迪史上最強財報兩大看點

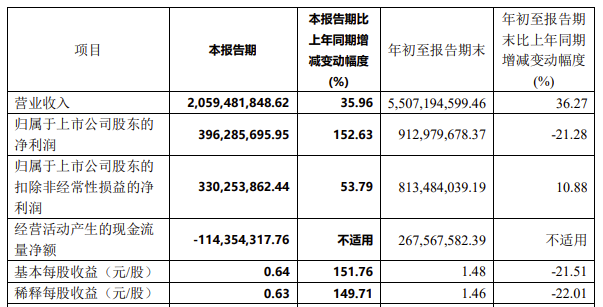

聯發科2024年營收大增,天璣9400芯片功不可沒

ARM 2025財年第三財季財報亮點:營收與凈利潤雙增長

小米公布第三季度業績報告 小米第三季度營收925.1億元 小米現金儲備1516億

京東第三季度財報亮點:營收穩健增長,用戶活躍度大幅提升

中微公司前三季度營收55億元!新品LPCVD 設備放量,新增訂單76.4 億元

工商網監

工商網監

評論