深評:200億歐元訂單 軟包電池將突圍?

深評:200億歐元訂單 軟包電池將突圍?

軟包電池

背景:12月5日,孚能科技宣布公司與某德國著名車企(據猜測可能是戴姆勒)簽訂 2021-2027 年的供貨協議,供貨規模合計140 GWh,涉及金額高達 200 億歐元。

新能源汽車處于發展起步階段,隨著各個車企投入的逐漸加大,從早期的車型動力電池由一家或兩家電池供應商進行配套,開始發生變化。單點配套存在著很大的問題,未來國內外主機廠也會逐步趨向多點供應,配套格局也迎來了重構。國內動力電池主要形態有方殼、圓柱、軟包,目前市場滲透率最高的是方殼動力電池,占據70%以上的市場份額,軟包動力電池占據 10%左右的市場份額,在方殼電芯層面想要證明與CATL和外開外供的比亞迪電池進行競爭,這個事情可能很困難。

隨著2020年補貼退出,國外電芯企業可能沒有直接的壁壘,可以進入中國,在沒有歷史包袱的條件下,可能有一波優質客戶比如合資車企和想要多元化供應的車企給拿走訂單

從技術路線、供應安全和企業發展來看,我們也要看一下國內其他的動力電池企業是否能與前面兩家龍頭企業有一些分流,獲得一些成長的空間

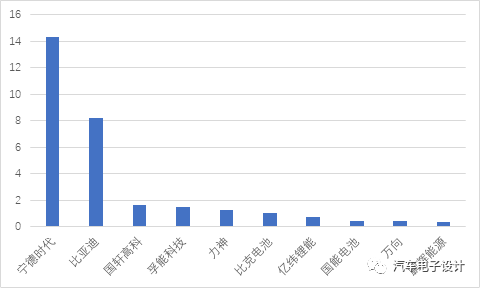

圖1 動力電池裝機量(1-10月Gwh)

從目前來看,從2018年1-10月的安裝量排序來看,國內第二梯隊的動力電池廠家候選者包括國軒高科、孚能科技、力神、比克電池、億緯鋰能、萬向和鵬輝能源。從技術路線來說,在軟包和圓柱電芯兩個方向來看看,未來軟包動力電池是不是有一些機會。軟包動力電池主要的技術標桿是LG,首先我們來看看LG在國內的布局情況。國內電芯企業的機會,主要是通過跟隨軟包的供應鏈和相關的工藝路線去跟隨。

LG在國內和國外的客戶,軟包龍頭的示范效應

2018年7月,韓國LG化學電池項目簽約落戶南京江寧濱江開發區,此次簽約落戶的電池項目總投資20億美元,主要生產動力電池、儲能電池和小型電池。項目分兩期建設,一期擬于今年10月開工建設,2019年開始量產。LG化學將逐步提高新廠產量,到2023年擴大到年產32GWh,這座工廠是在2015年之后第二次進入中國的嘗試,生產的電池將有大量出口到歐洲和美國。

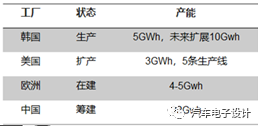

圖2 LG化學在全球的產能布局

在軟包電池領域,LG化學較早的導入了622體系的三元電芯,在主流國外電動汽車里面如雷諾ZOE EV、Bolt EV、LEAF 60kWh,奧迪E-tron、捷豹I-pace和現代KONA等車型里面應用。從電芯的能量密度來看,電芯層面軟包是一個重要的發展分支。是值得國內軟包企業仔細研究,在產品設計層面與之對應銜接。更早一些的5月,LG化學與中國浙江華友鈷業子公司華友新能源簽署了關于建立合資公司生產鋰電池前驅體和正極材料的協議。LG化學將到2020年共出資14.1億元與華友鈷業共同設立鋰電池前驅體和正極材料制造公司。前驅體制造公司設在浙江省衢州市,LG化學將出資833億韓元擁有49%的股份。正極材料制造公司設在江蘇省無錫,LG化學擁有51%的股份。

表1 LG在全球主要的乘用車企業電芯供應商占了很全的地位

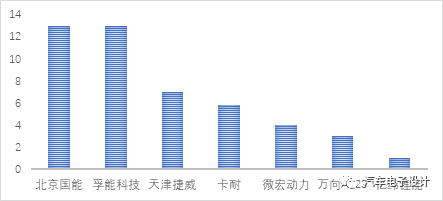

根據現在的情況,LG未來2019-2020年都處在產能很飽和的狀態,所以在以軟包為主的企業里面,我們評估下擁有軟包產能的企業的情況,目前國內已知的軟包企業整體產能38GWh,其中孚能、國能、卡耐的產能分別達到13GWh、13GWh和5.8GWh左右。

備注:軟包的產能和電池規格有很大的關系,之前的產能更多的以經典的規格為主,往前發展需要調整產線。

中國軟包企業的機會和概況

圖3 2018年中國軟包動力電池產能

我們在本文里面還是首先看下孚能,這家企業的基本情況。2015年開始,孚能憑借三元軟包的能量密度優勢和在北美的配套經驗積累,進入北汽新能源的供應體系,成為主力供應商。2015年在出貨量排行上,孚能還默默無聞。 2016年,孚能出貨量達到341.68MWh,業界排名第13名。2017年繼續擴張,出貨量1.05GWh,業界排名第六,乘用車配套排行第三。2017年12月20日,孚能還與北汽集團簽下五年百萬臺電池大單,將確保其繼續占有相當大的市場份額。

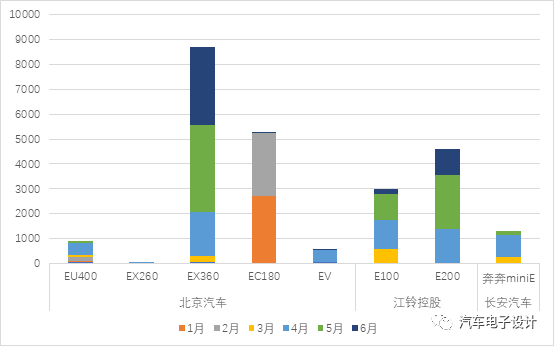

2018年配套的車型情況如下圖所示,配套純電動汽車2.4萬臺,總計出貨量為753MWh。2017年孚能供應的最主要的車型為EC180,而2018年這塊的業務被普萊德所取代,用的是寧德時代的電芯,今年孚能給北汽供應的車型是EX系列的A0級別SUV,月均在4000臺左右,在3月份出現一個波動,目前主力的車型為北汽的EX360。除北汽之外,在江鈴方面4月-5月的A00級別清貨過程中集中安裝了一批。

圖4 2018年上半年孚能科技配套車數量

EC180的電芯參數和相關的規格對比,如下表所示:

表1 孚能科技和寧德時代供應車型的對比

| 電芯廠家 | 寧德時代 | 孚能科技 | 單位 |

| 電芯型號 | LAE895 | IMP06160230 | |

| 電芯形狀 | 方形 | 軟包 | |

| 電池尺寸 | 52×148×95 | 6×160×230 | mm |

| 電芯電壓 | 3.65 | 3.65 | V |

| 電芯額定容量 | 100 | 29 | Ah |

| 電芯能量密度 | 206.21 | 207.5 | Wh/kg |

| 電芯質量 | 1.77 | 0.51 | kg |

| 電芯數量 | 60 | 217 | |

| 電池系統 | 北京普萊德 | 孚能科技 | |

| 電池配置 | 2并30串 | 7并31串 | |

| 電池標稱電壓 | 109 | 113.1 | V |

| 電池額定輸出電流 | 200 | 203 | A |

| 電池標稱容量 | 200 | 203 | Ah |

| 電池系統能量 | 21.9 | 20.3 | kWh |

| 電池系統質量 | 170 | 198 | kg |

| 電池系統能量密度 | 128.82 | 102.5 | Wh/kg |

2018年上半年,孚能目前在配套的一共有8個車型,分別為北汽的EC180、EX260、EX360、EV系列和EU400;江鈴控股為E100和E200,長安汽車為奔奔Mini E車型。從整體的開工率來看,目前孚能科技的開工率并不高。

圖5 2018年孚能科技配套車型情況

從現在的情況來看,孚能的電池出貨量高度依賴于北汽新能源,所占比例超過75%。在今年的車型中主要在EC180和EX360兩款車型上進行安裝;對外開拓的其他整車客戶,以江鈴控股的E100和E200的A00純電動汽車為主,在長安汽車和長城汽車上都開始打開了一些局面。

2017年孚能產能約為5GWh的三元軟包電池,2018年預計產能最高達13GWh,北京順義規劃8GWh產能有望于年底至19年投產。此外18年年內將開工贛州三期10GWh產能,預計將于19年開始陸續投放。生產基地主要包括贛州、北京等地。其中贛州生產基地自2009年開始籌建,現在一期二期合計5GWh已投產,三期規劃10GWh,后面還會10GWh產能,最后形成35GWh產能。三期的10GWh產在做前期鋪墊,為19年產能做儲備。北京順義基地規劃8GWh產能,2018年已開始廠房等基礎建設,預計將于18-19年投產。主要滿足北汽的配套需求,后續多余產能有望輻射周邊車企需求。今年孚能科技主推量產的三元軟包電池單體能量密度為240Wh/Kg,系統能量密度可達140wh/kg,而單體能量密度270Wh/kg的軟包電池已經測試中。

海外車企對國內的培養策略

由海外車企對國內的電池企業進行培育,在這個培養路徑是得到了可行性證實的,我們可以從寧德時代的發展路徑來看,2011 年底,此前一直由三星 SDI 供貨的寶馬希望找到動力電車的第二家備選供應商,并且希望為進入中國市場尋找本土的電池合作伙伴。在為Active E的電池系統尋找供應商,在國內經過了一年的篩選和考核后,寶馬認為 ATL 是當時中國的所有鋰電企業當中是唯一有能力承接寶馬電動汽車項目的供應商。主要有幾點積極的因素:

寧德時代與寶馬合作時,寶馬提出的條目繁雜的技術要求使得企業在動力電池生產質量體系方面極其重視,等于有嚴格的監督和反饋機制

在開發過程中,也有在同樣車型實驗,從海外電池企業的一些樣本可以對照,能夠在工藝、電芯設計和材料選擇上面得到快速的提升

小結:因此從這個角度來看,這次以海外車企在國內培育供應商為契機,可能進一步分化出來2-3家未來優質的電池供應商,形成總共4-5家可以與日韓電池企業比擬的電池企業,這個局面可能為中國的電動汽車可以長期發展奠定基礎。當然我們可以看到,馬太效應在動力電池企業里面非常明顯,在成本、投入和質量等核心因素上,中國電池企業的正常窗口期可能并不長,可能在圓柱方面也會出現一家有競爭力的企業。

-

動力電池

+關注

關注

113文章

4595瀏覽量

79231 -

新能源汽車

+關注

關注

141文章

10945瀏覽量

101489 -

軟包電池

+關注

關注

1文章

175瀏覽量

8374

原文標題:國內電池企業軟包突圍的機會

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

阿斯麥(ASML)第一季度凈銷售額77.4億歐元 毛利率54.0%

歐盟啟動200億歐元基金助力人工智能超級工廠

英特爾獲歐盟5.1555億歐元利息賠付

埃夫特全資孫公司獲得1.1億元銷售訂單

蘋果最新消息:蘋果補繳近110億歐元欠稅 蘋果春季“廉價版”iPhone新機將量產

探秘 3.85V700mAh 聚合物鋰電池智能電話手表軟包高壓鈷酸鋰電池

1260110聚合物鋰電池,8000毫安充電寶電芯,3.7v、10000mAh軟包電池

電池安全性測試關鍵:圓柱與軟包電池測試設備指南

格靈深瞳擬控股國科億道

戴姆勒卡車獲2.26億歐元資金支持燃料電池項目

西門子2024財年收入759億歐元同比增長3%,凈收入90億歐元創歷史新高

英飛凌2024 財年營收 149.55 億歐元,同比下降 8%

ENNOVI推出新型軟包電芯接觸系統

MT6501磁編碼IC在軟包電池OCV測試分選設備中的應用

工商網監

工商網監

評論