") 模擬晶圓生產(chǎn)線產(chǎn)能需求旺盛,國(guó)內(nèi)現(xiàn)有產(chǎn)能嚴(yán)重不足

模擬晶圓生產(chǎn)線產(chǎn)能需求旺盛,國(guó)內(nèi)現(xiàn)有產(chǎn)能嚴(yán)重不足

近幾年,國(guó)內(nèi)各地陸續(xù)上馬的重大半導(dǎo)體代工項(xiàng)目大多在瞄著數(shù)字工藝。不僅僅臺(tái)積電和中芯國(guó)際等業(yè)內(nèi)傳統(tǒng)企業(yè),甚至傳說中的“武漢弘芯”、以及某在山東簽約的12吋項(xiàng)目,動(dòng)輒12吋,起步14nm。似乎數(shù)字工藝更“高大上”,更是中國(guó)需要。但對(duì)國(guó)內(nèi)項(xiàng)目深入調(diào)研和思考后,芯謀研究認(rèn)為,相比“市長(zhǎng)”需要先進(jìn)數(shù)字工藝,“市場(chǎng)”更需要模擬和功率的技術(shù)與產(chǎn)能。

一、模擬晶圓生產(chǎn)線產(chǎn)能需求旺盛,國(guó)內(nèi)現(xiàn)有產(chǎn)能嚴(yán)重不足

首先,中國(guó)的模擬芯片市場(chǎng)規(guī)模占全球40%以上,晶圓代工需求巨大。

根據(jù)WSTS(全球半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織)統(tǒng)計(jì),2017年全球模擬電路銷售額為530.7億美元,而中國(guó)模擬芯片市場(chǎng)規(guī)模在全球市場(chǎng)中的占比超過40%,即約為220億美元。220億美元的市場(chǎng)采購(gòu)規(guī)模,假設(shè)國(guó)內(nèi)實(shí)現(xiàn)自主供應(yīng)50%,國(guó)內(nèi)模擬芯片的需求可達(dá)到110億美元。一般來講,模擬晶圓與芯片的產(chǎn)值比一般為1:2~1:2.5,若按照最高1:2.5來分析,也就是模擬芯片售價(jià)中的40%是晶圓代工成本(根據(jù)中國(guó)企業(yè)的平均規(guī)律,模擬芯片售價(jià)中40%是晶圓代工,30%是封裝測(cè)試,30%是毛利率),則中國(guó)市場(chǎng)模擬晶圓的代工需求為44億美元。再按照8吋晶圓waferASP(單價(jià))550美元推算,一年需要800萬片(折合8吋晶圓,下同)。假設(shè)年度產(chǎn)能利用率平均按照90%,那么,一年的產(chǎn)能需求是888萬片,平均到每月74萬片。

未來幾年從產(chǎn)品來看,電源管理IC、信號(hào)轉(zhuǎn)換器和專用模擬芯片將成為模擬市場(chǎng)發(fā)展接下來幾年發(fā)展的主要?jiǎng)恿Γ绕涫?a target="_blank">汽車電子推動(dòng)的模擬芯片需求,更是不可忽視的一個(gè)重要市場(chǎng)驅(qū)動(dòng)力來源。除了汽車電子外,物聯(lián)網(wǎng)和工業(yè)電子等方向也會(huì)給予助力。基于歷史數(shù)據(jù)和產(chǎn)業(yè)規(guī)律,可以預(yù)測(cè)國(guó)內(nèi)模擬芯片需求將持續(xù)旺盛,預(yù)計(jì)到2023年國(guó)內(nèi)模擬芯片市場(chǎng)規(guī)模將超過350億美元。

其次,從國(guó)內(nèi)供給角度分析,現(xiàn)有產(chǎn)能嚴(yán)重不足,未來缺口70萬片/月。

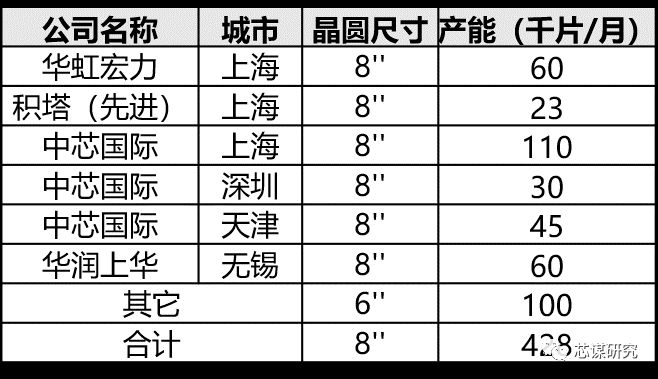

模擬芯片看似不高大上,但市場(chǎng)空間卻極為廣闊。目前國(guó)內(nèi)的供給現(xiàn)實(shí)是,國(guó)內(nèi)可用于模擬集成電路制造的晶圓月產(chǎn)能約為42.8萬片,扣除用于其它工藝的產(chǎn)能,實(shí)際可用產(chǎn)能不到20萬片——模擬集成電路制造當(dāng)前的產(chǎn)能缺口高達(dá)54萬片/月!

純大陸本土工廠可用于模擬芯片制造的晶圓線產(chǎn)能

未來5年,國(guó)內(nèi)模擬芯片市場(chǎng)規(guī)模將超過350億美元,假設(shè)按照未來模擬芯片國(guó)內(nèi)自主供應(yīng)能達(dá)到50%,那么晶圓產(chǎn)能需求為118萬片/月,未來五年國(guó)內(nèi)還將新增27萬片/月的產(chǎn)能,國(guó)內(nèi)既有產(chǎn)能加上確定增加的產(chǎn)能約為50萬片/月,仍有70萬片/月缺口,供需不平衡的絕對(duì)值反而越拉越大。

截至2023年國(guó)內(nèi)新增模擬芯片制造的晶圓線產(chǎn)能

事實(shí)也印證了我們的推斷值——如果說整個(gè)中國(guó)的集成電路是對(duì)海外供給有較強(qiáng)依賴的話,模擬芯片的依賴度也非常高。目前超過90%的模擬芯片需求依賴于進(jìn)口,遠(yuǎn)遠(yuǎn)大于中國(guó)芯片的整體對(duì)外依存度。不僅數(shù)量需求極大,在供應(yīng)安全意義上,高端模擬芯片也是相當(dāng)重要的一部分。

無獨(dú)有偶,國(guó)內(nèi)的分立器件晶圓產(chǎn)能也面臨著模擬芯片相似的問題和困局,我們也從產(chǎn)能需求和供給兩個(gè)方面來看。

二、國(guó)內(nèi)功率器件面臨同等產(chǎn)能不足窘境,未來5年缺口260萬片/月

與模擬芯片的處境相似,功率器件也同樣擁有龐大的市場(chǎng)規(guī)模,但也存在超過90%進(jìn)口依存度的情形。根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)統(tǒng)計(jì),2017年中國(guó)分立器件市場(chǎng)規(guī)模達(dá)到2458.1億元,約合360億美元,其中本土芯片供應(yīng)商如士蘭微、華微、揚(yáng)杰、捷捷等功率器件總營(yíng)收不超過20億美元,剩下超過90%的需求依賴進(jìn)口。根據(jù)海關(guān)進(jìn)出口統(tǒng)計(jì)數(shù)據(jù),2017年中國(guó)分立器件進(jìn)口金額281.8億美元,按照前述模擬芯片的計(jì)算方法,要滿足110億美元的芯片所需的最低產(chǎn)能接近200萬片。(不同單位的統(tǒng)計(jì)數(shù)據(jù)或許有出入,但大方向很鮮明,都指向同一個(gè)結(jié)果)

在很多國(guó)內(nèi)Foundry內(nèi),產(chǎn)線同步承接功率器件制造和模擬類集成電路如功率集成電路的制造,因此國(guó)內(nèi)可用于功率器件制造的晶圓月產(chǎn)能缺口情況和模擬芯片亦是類似的。當(dāng)前國(guó)內(nèi)可用于功率器件制造的晶圓月產(chǎn)能約為48萬片/月,扣除運(yùn)營(yíng)不好或者還未實(shí)際投入運(yùn)營(yíng)的產(chǎn)能,僅剩不足40萬片/月。供給與需求兩相對(duì)比,缺口超過150萬片。從近些年的歷史情況看,國(guó)內(nèi)功率器件需求持續(xù)旺盛,景氣度不斷攀升。預(yù)計(jì)到2023年,國(guó)內(nèi)功率器件市場(chǎng)規(guī)模將超過200億美元,晶圓產(chǎn)能需求300萬片。到那時(shí),國(guó)內(nèi)既有產(chǎn)能加上確定增加的產(chǎn)能約為40萬片,屆時(shí)將仍有260萬片缺口,年缺口平均增加15%。

除了整體產(chǎn)能不足以外,國(guó)內(nèi)模擬芯片廠商處于“三低“的局面:產(chǎn)品(中)低端單一、企業(yè)產(chǎn)值低、企業(yè)集中度低。一個(gè)典型的明證就是在全球排名前10位的模擬芯片廠商中,中國(guó)廠商集體缺席。

三、中國(guó)具備增加模擬、功率半導(dǎo)體產(chǎn)能的條件,虛擬IDM運(yùn)營(yíng)或成為解決之道

中國(guó)有著如此龐大的模擬市場(chǎng),供需差距將越來越大,隨著中國(guó)系統(tǒng)廠商在全球產(chǎn)業(yè)版圖中的話語權(quán)逐漸升高,一大批整機(jī)系統(tǒng)廠商的崛起,中國(guó)將繼續(xù)牢牢站住市場(chǎng),在中國(guó)建立模擬、功率生產(chǎn)線是最貼近市場(chǎng)的做法。

其次,從商業(yè)模式來看,優(yōu)秀的模擬產(chǎn)品是需要設(shè)計(jì)和工藝緊密結(jié)合,雙方充分的交流才能開發(fā)出有特色、有競(jìng)爭(zhēng)力的產(chǎn)品。具體到其產(chǎn)品特性來看,模擬產(chǎn)品定制化程度很高,國(guó)外廠商一般會(huì)根據(jù)應(yīng)用需求定義開發(fā)新的產(chǎn)品——設(shè)計(jì)、工藝、應(yīng)用構(gòu)成了一個(gè)產(chǎn)品定義的穩(wěn)定三角,這是為什么模擬芯片的廠商幾乎都是IDM的模式;同時(shí),這也是模擬芯片的技術(shù)也大都集中于國(guó)外廠商手里的原因——國(guó)內(nèi)缺少代工廠的支持,很難形成設(shè)計(jì)和工藝結(jié)合的機(jī)會(huì)。

第三,相較于12吋生產(chǎn)線動(dòng)輒幾百億上千億的投資,模擬功率半導(dǎo)體生產(chǎn)線的產(chǎn)線投資較小,利潤(rùn)高,回報(bào)率更優(yōu)。而國(guó)人有著定義產(chǎn)品的能力,有著本土市場(chǎng)的優(yōu)勢(shì),掌握了產(chǎn)品定義,逐漸突破工藝和設(shè)計(jì),在細(xì)分領(lǐng)域做深做精的,成為“小而美“公司的可能性更大,也不會(huì)在將來再次被”卡脖子“。

更重要的是,模擬電路和數(shù)字電路相比,更加看重經(jīng)驗(yàn),對(duì)于人才而言,需要更長(zhǎng)周期的培養(yǎng)。做好模擬電路需要踏踏實(shí)實(shí)認(rèn)真鉆研,但盡管華人在國(guó)外的企業(yè)一直以踏實(shí)勤懇著稱,但能做到高級(jí)職位的畢竟鳳毛麟角,尖端的人才培養(yǎng)也實(shí)屬不易。“種一棵樹,最好的時(shí)間是十年前,其次是現(xiàn)在。“培育產(chǎn)業(yè)人才,時(shí)不我待。

所以,中國(guó)已經(jīng)初步具備了發(fā)展模擬、功率半導(dǎo)體生產(chǎn)線的諸多條件,當(dāng)下加快布局已十分急迫和關(guān)鍵,接下來就是發(fā)展路徑的問題了。

回顧近50年的半導(dǎo)體產(chǎn)業(yè),其發(fā)展模式在不斷地調(diào)整。產(chǎn)業(yè)最初IDM是主流模式,上世紀(jì)90年代初開始興起Fabless、設(shè)計(jì)業(yè),緊接著Foundry代工業(yè)跟隨而行。進(jìn)入新世紀(jì)后開始Fab-Lite(輕晶圓廠)模式。“分久必合,合久必分“的半導(dǎo)體商業(yè)模式也在不斷優(yōu)化和迭代。未來會(huì)采用什么模式,因時(shí)、因產(chǎn)品而異,業(yè)內(nèi)也不斷有探索和嘗試。但即使五十多年過去,細(xì)數(shù)在模擬、功率方向的領(lǐng)先企業(yè),依然看得到是IDM模式的居多為主。

| 排名 | 廠商 |

2017年銷售額 (百萬美元) |

商業(yè)模式 |

| 1 | 德州儀器(TI) | 9900 | IDM |

| 2 | 亞諾德半導(dǎo)體(ADI) | 4310 | IDM |

| 3 | 思佳訊(SKYWORKS) | 3710 | IDM |

| 4 | 英飛凌(Infineon) | 3355 | IDM |

| 5 | 意法半導(dǎo)體(ST) | 2930 | IDM |

| 6 | 恩智浦(NXP) | 2415 | IDM |

| 7 | 美信(Maxim) | 2025 | IDM |

| 8 | 安森美(ON Semiconductor) | 1800 | IDM |

| 9 | 微芯(Microchip) | 940 | IDM |

| 10 | 瑞薩(Renesas) | 915 | IDM |

半導(dǎo)體業(yè)目前己逐漸逼近定律的極限,工藝研發(fā)費(fèi)用迅速上升以及未來建廠費(fèi)用太高,而從Fabless角度,產(chǎn)品的設(shè)計(jì)與掩模費(fèi)用也成倍增長(zhǎng),導(dǎo)致每年新開發(fā)的產(chǎn)品數(shù)量減少。再加上建廠費(fèi)用大幅增加,新進(jìn)入企業(yè)的費(fèi)用也攀高。這些因素迭加在一起,使市場(chǎng)將會(huì)變得更加殘酷。中國(guó)半導(dǎo)體產(chǎn)業(yè)直接從零打造一個(gè)強(qiáng)大的IDM,從平地起樓閣的時(shí)機(jī)可能并不合適了。如何定策略、如何落戰(zhàn)術(shù),如何面對(duì)競(jìng)爭(zhēng),如何搶奪制高點(diǎn),考驗(yàn)著我們產(chǎn)業(yè)人的智慧。

具體到模擬芯片的發(fā)展上,一方面要學(xué)習(xí)國(guó)外已有的成熟經(jīng)驗(yàn),用IDM的模式,一方面也要探索符合我們國(guó)情和半導(dǎo)體發(fā)展趨勢(shì)的路徑。芯謀研究認(rèn)為,虛擬IDM或者高端定制代工將是下一步模擬產(chǎn)品發(fā)展主要趨勢(shì)。以制造為基點(diǎn),與前后IC設(shè)計(jì)及封測(cè)廠商進(jìn)行深度合作,形成虛擬IDM模式,產(chǎn)業(yè)鏈各環(huán)節(jié)快速回應(yīng),提升產(chǎn)業(yè)推進(jìn)效率。

國(guó)內(nèi)既有“集中力量辦大事”的領(lǐng)導(dǎo)力和向心力,也有各地發(fā)展不均衡,整體上面臨復(fù)雜變化的具體情況。隨著各地在集中區(qū)域優(yōu)勢(shì)上發(fā)展集成電路產(chǎn)業(yè)起到強(qiáng)有力的作用,原本一直用IDM模式發(fā)展的模擬產(chǎn)品,可能成為在中國(guó)下一波Foundry+ Fabless模式的主要方向。在近期類似“特色小鎮(zhèn)”的發(fā)展模式逐漸興起,地方政府對(duì)于建設(shè)或者引進(jìn)一條生產(chǎn)線、支持一個(gè)產(chǎn)業(yè)鏈的發(fā)展,進(jìn)而形成產(chǎn)業(yè)生態(tài)系統(tǒng),已經(jīng)有了普遍的共識(shí),在此基礎(chǔ)上更快速地聚攏一個(gè)產(chǎn)業(yè)鏈條,尤其是在應(yīng)用聚集的區(qū)域市場(chǎng),有希望孕育出高端模擬、功率芯片的優(yōu)質(zhì)企業(yè)。

結(jié)語:

全球半導(dǎo)體業(yè)近些年呈現(xiàn)出各種新格局、新形勢(shì)、新趨勢(shì),是由新的市場(chǎng)環(huán)境下各家公司的生存環(huán)境決定的,都有它們的合理性。模擬產(chǎn)品具有獨(dú)特的地位,為國(guó)內(nèi)之必須,且為國(guó)內(nèi)之急需,值得我們花大力氣投入。模擬產(chǎn)品又具有產(chǎn)業(yè)的獨(dú)特屬性,既有技術(shù),又有工藝的門檻,值得我們花精力去摸索。

關(guān)于芯謀研究:

芯謀研究(ICwise),中國(guó)領(lǐng)先的高科技研究公司。芯謀以“芯動(dòng)中國(guó),謀略天下”為己任,以“為芯謀天下”為使命,致力于成為一家植根于中國(guó)的世界級(jí)的半導(dǎo)體及電子行業(yè)權(quán)威的研究機(jī)構(gòu)。公司擁有產(chǎn)業(yè)研究、投資咨詢、戰(zhàn)略規(guī)劃等三大塊業(yè)務(wù),緊密跟蹤國(guó)際國(guó)內(nèi)半導(dǎo)體以及電子產(chǎn)業(yè)的發(fā)展,為廣大客戶提供客觀獨(dú)立精確的行業(yè)數(shù)據(jù)以及專業(yè)權(quán)威的分析報(bào)告。同時(shí)憑借對(duì)中國(guó)半導(dǎo)體產(chǎn)業(yè)產(chǎn)業(yè)規(guī)律的深刻理解和洞察,依托客觀準(zhǔn)確的行業(yè)數(shù)據(jù)積累,以及廣泛的人脈和資源,為半導(dǎo)體產(chǎn)業(yè)投融資、并購(gòu)整合提供全面客觀的咨詢服務(wù),為企業(yè)和政府提供科學(xué)的、前瞻的和可操作性的戰(zhàn)略規(guī)劃。

芯謀研究自2015年初成立以來,在半導(dǎo)體產(chǎn)業(yè)深耕細(xì)作,蓬勃發(fā)展。目前芯謀咨詢已有一名首席分析師,三名研究總監(jiān),三名高級(jí)分析師,兩名分析師,一名助理分析師總共十名分析師的研究團(tuán)隊(duì)。團(tuán)隊(duì)總計(jì)曾在國(guó)際知名半導(dǎo)體產(chǎn)業(yè)分析機(jī)構(gòu)有著累積超過100年的從業(yè)經(jīng)驗(yàn),是全球領(lǐng)先的專注在中國(guó)的半導(dǎo)體研究機(jī)構(gòu)!

-

集成電路

+關(guān)注

關(guān)注

5420文章

11991瀏覽量

367557 -

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28702瀏覽量

234207 -

晶圓代工

+關(guān)注

關(guān)注

6文章

867瀏覽量

49105

原文標(biāo)題:瞄準(zhǔn)市場(chǎng) 錯(cuò)位發(fā)展——中國(guó)需要提升模擬和功率半導(dǎo)體技術(shù)與產(chǎn)能

文章出處:【微信號(hào):BIEIqbs,微信公眾號(hào):北京市電子科技情報(bào)研究所】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論