為什么中國并沒有任何一家新能源造車企業值得投資?

為什么中國并沒有任何一家新能源造車企業值得投資?

張維作為基石資本董事長,對于中國資本市場、中國經濟增長邏輯有著獨特見解。張維曾經先后在上市公司、證券等機構任職,擅于一二級市場投資,并專注于先進制造業、消費與服務業、文化傳媒、醫療健康等領域。基石資本成立12年以來,秉承“集中投資重點服務”的策略。基石資本投資項目中有70%的項目為張維攜基石資本領投,并且為超過70%的投資項目提供了后續的服務。基石資本不僅僅在VC、PE階段有所布局,在產業鏈上下游的并購和定增方面也積極參與,張維領導基石資本致力于成為股權投資價值鏈的組織者投資案例:回天膠業、三六五網、開元儀器、新希望六和、山河智能、華聞傳媒、遠東傳動、中利科技、金亞科技、華昌達、華中數控等

作為中國造車新勢力的領頭羊,蔚來汽車交出來的答卷只能用“不及格”來評價,而”中國造車新勢力”遠不只已上市的蔚來汽車以及處于頭部梯隊的威馬汽車、小鵬汽車等等,中國這一批新興的造車企業數量早就超過了100家,而他們中的大部分,將會度過一個關乎生死存亡的2019年。新能源汽車和智慧駕駛是汽車領域無可爭議的方向,然而在中國并沒有任何一家新能源造車企業值得投資。

中國的造車新勢力們

持續燒錢:最終的結果可能是一地雞毛

中國的這一波造車熱始于2015年前后,隨著政策的傾斜,資本的推波助瀾,又形成了一個引人注目的“風口”。但和之前團購大戰、共享經濟等“風口”不一樣,由于汽車整車行業的資本密集屬性及行業技術門檻,相關企業融資的規模上升了數個量級。核心技術開發、整車制造基地和服務體系的設定,需要至少百億級資金的持續投入,行業整體融資額可能已接近1000億規模。

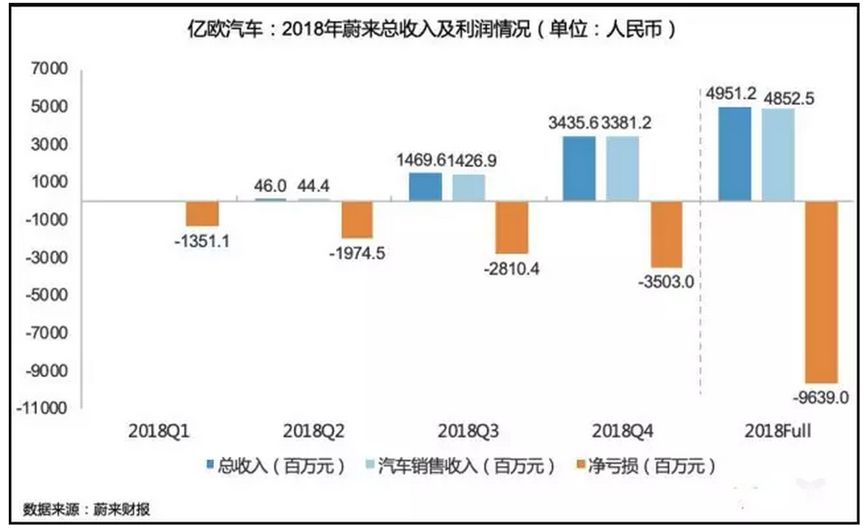

對于造車新勢力,各方言論可能褒貶不一,但從階段數據來看,唯一能統一的特點就是"燒錢",即大規模的資本投入。仍以蔚來汽車為例,其財報顯示持續燒錢造成了大規模虧損,2016年-2018年,三年分別虧損25.7億元、50.2億元、96.4億元,累計虧損額已達到172.3億元,而毛利率持續為負數。有些人說特斯拉也是燒錢燒出來的,但我們通過對比蔚來與特斯拉不同階段的財報,雙方燒錢的“能力”可能差了幾個量級。

特斯拉各個發展節點財務比率與蔚來對比

蔚來的財務情況

在持續的燒錢需求下,不少新興造車企業瞄準了科創板上市,坊間流傳的科創板潛在企業名單中也相繼出現了7、8家新興造車企業的名字。但我們認為,科創板雖然可以接受虧損的企業,但并不代表要為大量“燒錢”才能生存的企業供血,這與科創板的初衷并不相符。

美國資本市場高度尊重從0到1的創新,這是特斯拉在美國資本市場能夠融資和有較高估值的原因。中國的100家模仿者做的是從1到2的事情,對于這類企業,資本市場需要你拿出大規模營收或盈利的財務報表,這是不容易實現的。燒錢不節制只會讓投資者離得更遠。中國的造車新勢力核心的融資來源是一心想搞GDP的地方政府以及急于轉型或脫虛入實的房地產開發商,還有一些什么熱投什么,唯恐失去機會的機構投資者們,他們最終都將鎩羽而歸,造不出來車或造出來也賣不掉,許多地方政府已經嘗到苦果。

政策變遷:補貼退潮后誰在裸泳

2019年,如果說燒錢帶來的資金問題將會率先淘汰掉一部分選手,那么新能源汽車的補貼退坡將會影響所有參與者。1月12日工信部部長苗圩透露,相關部門正在抓緊研究制定2019年新能源汽車補貼政策,雖然最終補貼政策還未出臺,但市場普遍預期今年要減少三至五成的補貼,由此帶來的影響不容小覷。包括小鵬和威馬等已經公布了漲價安排。

小鵬汽車漲價應對補貼退坡

但無論是何種應對措施,新能源汽車補貼退坡的決定,都在說明這個領域產品已經逐步脫離政策導向而轉向完全的市場競爭,當“潮水”褪去后,造車新勢力必須要用實力與品質去和傳統廠商、同行在同一舞臺競技。面對這一大環境的變化,造車新勢力會面臨更大考驗,一來是在批量交付這件事它們要更加爭分奪秒,以產品換市場;其次,當政策無法再說服那些對新能源汽車搖擺不定的消費者,造車新勢力能否成功,將完全交給產品表現和品牌認知。

而除去幾家頭部企業,不客氣地說,短時間內有這么多造車公司出現,除了追逐風口的通病外,大部分企業瞄準的可能還是這些年對新能源汽車大力補貼,期望通過補貼快速獲利。但是隨著補貼的提前退潮,行業的洗牌會在今年急劇加速。

競爭加劇:狼真的來了?

一波未平一波又起,仍是在近日,特斯拉掀起了全系車型大幅降價的風波,為了提振銷量,特斯拉對全系車型進行大幅度降價,以Model 3為例,其在中國地區降價幅度為6.0%至8.8%。而特斯拉正在全球范圍內將銷售方式轉為線上銷售,關閉門店節約成本,此舉可以幫助全線產品降價約6%。

同時,特斯拉在上海的工廠已經在建設中,還在中國成立了幾十家分公司,布局電動汽車、零部件、電池等的生產,致力于全面推進本土化。特斯拉這頭外來的狼,正在猛烈地搶占造車新勢力們的國內賽道。這還沒算上即將進入中國市場的奧迪e-tron、奔馳EQC、捷豹I-pace等傳統車廠定位高端的電動車新品帶來的壓力。

進擊的特斯拉

相比特斯拉,國產造車新勢力之所以能有生存空間,主要源于兩個原因:與特斯拉比,造車新勢力還有價格優勢;特斯拉在中國還沒有實現量產,暫時不能滿足消費者的規模需求。

現在特斯拉的這兩個問題都要迎刃而解了,這次調價,正是特斯拉大舉進攻中國市場釋放出來的一個強大信號。特斯拉本次降價是第一次,但絕不會是最后一次。極有可能的是,當特斯拉上海工廠建成并開始生產后,特斯拉的價格還會再一次降低,其價格會逼近蔚來ES8甚至更低。到那個時候,當前造車新勢力們的淘汰壓力可能進一步加劇。

新能源整車:制造的機會仍在傳統廠商

除去已經大舉進入中國市場的特斯拉,我們認為新能源汽車制造的真正機會仍然在傳統整車企業。整車行業是一個需要燒錢200億以上,至少十年才能檢驗是否成功的行業。優秀如特斯拉也是創業16年至今仍未實現年度盈利。造車不是造自行車、手機,汽車的可靠性、安全性、穩定性需要長期的工業積累。連豐田、大眾這樣造了幾十年車的大企業還動輒因汽車質量問題召回汽車,何況無經驗的新勢力。2015年大眾汽車因排氣造假被美國罰款150億美元,但并沒有影響其品牌和銷量,可見品牌積累非一朝一夕之功。

其實,全球許多知名汽車廠商在新能源汽車和智慧駕駛上的積累令人敬畏。頭部品牌如豐田汽車,其在新能源相關的研發投入是巨大的,即便是排名靠后的廠商如奇瑞汽車等,其相關專利數量也是驚人的。實際上,奇瑞在2018年已經賣了9萬輛電動車,而上百家造車新勢力們加起來也沒有賣到3萬輛。特斯拉2003年創立,累計銷量達到10萬輛大關是在2015年,年銷售達到10萬輛則是在2017年,用了整整12-14年去摸索,造車新勢力若想達到年銷售十萬量這個門檻,即便他們只是從1到2到復制者,至少也尚需8-10年的積累。2017年全球企業研發投入50強(中國僅華為一家入圍),汽車廠商有13家進入。對于傳統汽車廠商而言,一旦某天賣新能源比傳統汽車更賺錢,翻牌即是。造車新勢力的技術積累也是十分可憐,彎道超車只會翻車。而其他傳統車廠的新能源產品,借助其現成的品牌認知力、強大的銷售渠道,無疑將以“狼群”之勢沖入戰場。

與造車新勢力相比,寶馬、奔馳等傳統優勢廠商還擁有上百年的歷史積淀,在消費者心中形成了品牌信賴,車主購買寶馬、奔馳是由于其品牌和品牌所代表的價值和內涵,造車新勢力想要替代比較困難。

2017年全球研發投入50強,13家傳統整車企業入圍

而無人駕駛技術已經涌現了Waymo等企業。全球主要科技公司,如谷歌、優步等,也是重點投入智慧駕駛。智慧汽車的投資機會不在整車企業,而在產業鏈的上游和下游。上游如優秀的三電(電池、電機、電控)提供商,無人駕駛方案提供商,下游的如共享出行方案解決者。

出路在哪里:掌握核心技術、深耕汽車產業鏈

“造車難、門檻高、不是誰都能做得了”的聲音一直不絕于耳,但無論創業者還是投資者,都依然輕視了這些困難。中國造車新勢力企業已突破100家,排名前十的造車新勢力總計融資超過500億元。而縱觀全球汽車行業,美國只有三個半主流“自主品牌”,日本是三大汽車集團,歐洲也只有五個汽車集團,行業的大規模洗牌即將開始。

可以看出,在“造車”行業中,在金字塔尖的無疑是整車制造,整車代表著品牌,代表著消費者的認知度,但一個市場中絕對無法容納如此多的整車制造企業。對于造車新勢力來說,我們預計今年活下來的就只有個位數甚至更少,大部分企業將會破產關門。當然另一個結局是被大的整車企業收購,或者讓急于脫虛入實、卻不明就里的寶能這樣的房地產商接盤。

但新能源汽車行業仍是方興未艾,雖然整車制造逐漸變成紅海,但汽車產業鏈龐大、復雜,鏈條上仍然存在很多機會。以傳統汽車為例,整車廠之外仍有德國博世、日本愛信精機等汽車配件產業鏈上的巨無霸企業,中國企業是否仍有機會夯實基礎,通過深耕新能源產業鏈,在上下游等領域走出一些核心企業,我們將拭目以待。

-

新能源

+關注

關注

27文章

6122瀏覽量

109381 -

新能源汽車

+關注

關注

141文章

10943瀏覽量

101481 -

產業鏈

+關注

關注

3文章

1355瀏覽量

26300

原文標題:新能源汽車 | 2019將是造車新勢力的倒閉年

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

客戶改了一個電阻就炸機?原因并沒有那么簡單

中創新航榮獲中國新能源物流車“金熊貓獎”

新能源車產線必備!汽車電子組裝測試線憑啥讓產能翻倍?

北京市最值得去的十家半導體芯片公司

2024年中國新能源產業投資3.7萬億元

中國康富等共同在天津成立和豫綠色能源新企業

“投資家網·2024中國價值企業榜”重磅發布,時擎科技連續四年榮登最具投資價值企業TOP100榜單

工商網監

工商網監

評論