通信服務收入面臨的同比負增長壓力越來越大,手機上網用戶接近飽和

通信服務收入面臨的同比負增長壓力越來越大,手機上網用戶接近飽和

工業和信息化部公布的2019年1-2月份通信業經濟運行情況顯示,通信業正朝著運營商預期之外的方向快速發展。運營商在給社會生活帶來巨大便利的同時也在不斷拉緊套在自己脖子上的繩索。如果無法解除套在自己脖子上的繩索,運營商最終將會被自己打敗。

1

通信服務收入面臨的同比負增長壓力越來越大

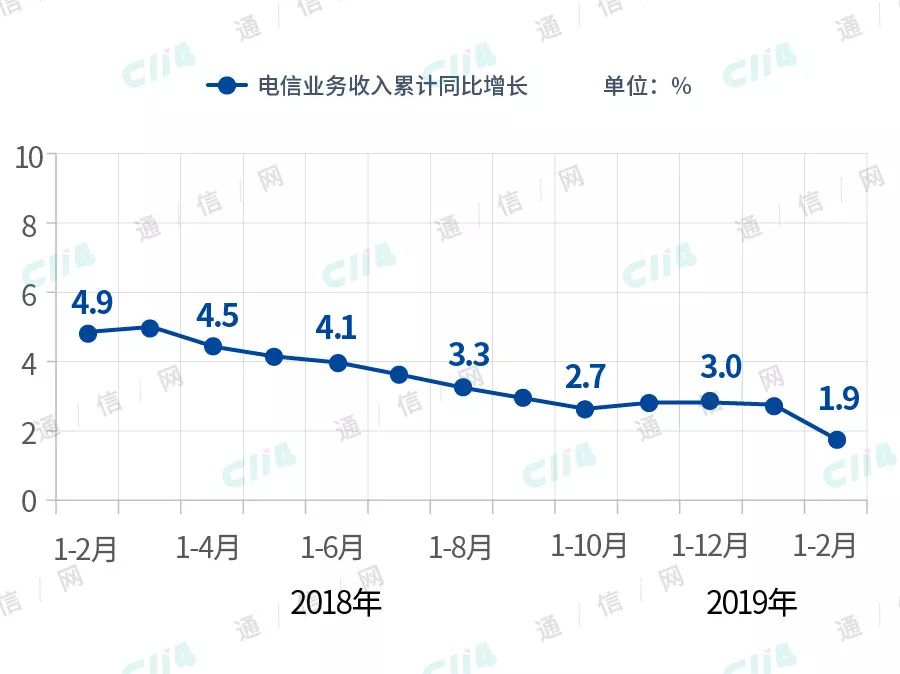

公開的數據顯示,2019年1-2月,電信業務收入累計完成2208億元,同比增長1.9%,增速同比回落3個百分點,增速較上年末回落1.2個百分點。這里我們有必要展示去年同期和去年年末的增速,分別為4.9%和3.0%。

這里我們也有必要提醒廣大讀者,2018年全國的GDP增長為6.6%,最高層預計的2019年GDP增速為6.5%左右。通信行業的收入增速明顯遠遠落后于整體經濟增速。

即便2018年流量業務量的增量同比增長接近200%,但是奈何流量單價快速下滑導致的量收剪刀差擴大到無法覆蓋夕陽業務帶來的業務減收。

具體到各大業務收入增長情況為:1-2月,三家基礎電信企業實現固定通信業務收入695億元,同比增長11.2%,在電信業務收入中占31.5%,占比較去年同期提高2.7個百分點;實現移動通信業務收入1513億元,同比下降1.9%,占電信業務收入的68.5%。

固網業務收入雖然體量僅相當于移網業務收入的五分之二左右,但是卻有兩位數的增長。移網業務收入雖然體量較大,但是卻出現了明顯的負增長。當然,移網業務收入出現負增長早有征兆。

來自工業和信息化部的數據顯示,2018年全年下來,移網業務同比增長僅為0.6%。另外,2018年的業務收入增長量中,流量業務收入增量已經低于語音業務的減收量。

即便有短信業務收入正增長的拉動,但是總體上看,流量大馬難以拉動的大車,作為小馬的短信更不可能擔負起拉動大車的重任。而且在整體收入份額占比中,語音的份額僅為13.7%,而流量的份額已經高達46.6%。

這樣的對比,一方面說明了流量業務收入貢獻嚴重不足,另外一方面也說明了語音業務減收已經遠遠超過了運營商的預期。

2

手機上網用戶接近飽和且總體規模難以增長

2018年至今年2月末,我國的移動電話用戶凈增超過1.66億戶,移動寬帶用戶(3/4G用戶)凈增接近1.8億戶,然而這其中手機上網用戶凈增卻僅有0.9億戶。其中的最小差距已經超過0.76億戶。

因為手機上網用戶增長緩慢,手機上網用戶滲透率也從2018年年初的82.3%下滑到80.1%。而且80.1%的手機上網用戶滲透率已經是自2018年以來的最低點。

不斷趨于穩定的手機上網用戶或許已經說明真正的手機上網用戶已經穩定。即便運營商還在不遺余力發展新增用戶,但是其中的新身份證用戶占比已經非常低。

上圖中手機上網用戶規模已經明顯地趨于穩定,也就是說手機上網市場上用戶已經基本飽和。無論運營商發展或者卡通了多少新號卡,最終的結果就是用戶用新卡代替老卡。

畢竟一人用兩張手機號卡同時上網的可能性和機率都不高。如此以來,運營商就非常有必要審視并反思在增量用戶獲取上的大干快上是否得不償失。2019年前兩個月的數據顯示,運營商的增量用戶增長已經放緩,其中中國移動的放緩趨勢最為明顯。

不同于部分人士將2019年的用戶增量放緩理解成“遭遇倒春寒”,我們將此判斷為運營商的有意為之,或者更愿意相信這是運營商的有意為之。當然如果通信行業內部你爭我搶、相互挖墻腳的動力尚未消失,那么即便有“樹欲靜”,也會被“風不止”攪和得手足失措。

3

流量+短信收入增量不足以覆蓋語音業務減收量

工業和信息化部公開的數據顯示,2019年1-2月,移動互聯網累計流量達163億GB,同比增長136.1%;其中通過手機上網的流量達到162億GB,同比增長141%,占移動互聯網總流量的99.5%。2月當月戶均移動互聯網接入流量(DOU)達到6.1GB,同比增長132.3%。沒有對比就沒有傷害。

同樣同源的數據顯示,2018年1-2月份,1-2月移動互聯網累計流量達68.9億GB,同比增長186%。其中,通過手機上網的流量達到67.2億GB,同比增長206%,占移動互聯網總流量的97.5%。2月份當月戶均移動互聯網接入流量達到2.63GB,同比增長151%。

雖然移動電話用戶增長了將近1.7億戶,移動寬帶用戶增長了1.8億戶,手機上網用戶增長了0.9億戶,而且手機上網流量資費單價降幅超過60%,但是在如此多的有力因素刺激下,手機上網流量增長卻不但遠低于去年同期,而且用戶DOU還出現了環比下滑。

上面體現的是流量消費量的變化情況。下面我們在看看語音業務的變化情況。數據顯示,1-2月,全國移動電話去話通話時長完成3744億分鐘,同比下降6.6%,降幅較上年末擴大1.2個百分點;比移動電話用戶增速低16.5個百分點。

全國固定電話主叫通話時長完成186億分鐘,同比下降20.4%。短信業務方面,2019年1-2月,全國移動短信業務同比增長17.3%,移動短信業務收入完成60.4億元,同比增長5.3%。即便有流量和短信兩個業務的增長,最終兩者的業務收入增量都無法覆蓋語音帶來的業務減收量。

從業務量變化到收入變化,或許已經反映出運營商流量經營上的失誤。為了追求流量增長而放任了OTT對語音的替代(運營商的語音業務沒有同步降價營銷就是變相逼迫用戶選擇OTT業務替代語音業務)。

從2018年以來語音業務大面積減收,以及2019年出現的移動業務同比負增長,都是一再證明運營商的戰術甚至戰略失誤。

4

平衡流量激發與語音重耕早已刻不容緩

在內容資源上,運營商并不占據優勢。為了加強與擁有內容資源的互聯網公司的異業融合,運營商聯合了BATJ等互聯網大佬推出了以騰訊王卡、阿里寶卡、百度圣卡為代表的互聯網定向不限量套餐。并以此為基礎發展了真正的全面不限量流量卡。

然而,以騰訊王卡為例,雖然其有視頻和游戲資源,但是其社交定位的微信語音功能對運營商的語音業務造成了巨大沖擊。

對用戶來說,不限流量滿足其日常需求當然是首選。這無形中就促使了用戶放棄對運營商語音業務的使用,即便微信的語音質量還有待提升。

相對于運營商收費的語音業務,微信的免費更劃算(APP免費+流量免費,微信語音對流量的消耗相對于20G及以上的流量不限量套餐來說,體量小道忽略不計)。

雖然運營商最希望用戶將流量消費在視頻、圖片等內容上,最不愿意看到用戶大量使用微信等具有語音功能的APP,但是選擇權在用戶一邊。為了解決這個矛盾,運營商一方面需要對用戶流量的激發應該有所選擇(需要從流量不限量向內容權益營銷轉變),另外一方面也要不斷加大對語音的降價營銷力度。語音業務收入占比已經降低到13.7%附近,而且總量已不足1800億元,未來繼續降低的空間有限,但是卻出現了進一步穩定或者提升的空間。

微信的語音功能雖然強大,但是畢竟不能完全替代運營商的語音業務。平衡好流量和語音之間的增量收入變化,運營商才能更好地把握2019年的經營形勢。

對運營商來說,2019年是各種開年不利。接下來的2019年能不能一改2018年不斷勢微的走向,平衡好語音與流量業務關系至關重要。雖然各種新業務增長較快,但是總體規模畢竟還不添稱。

-

運營商

+關注

關注

4文章

2417瀏覽量

45165 -

通信

+關注

關注

18文章

6190瀏覽量

137561

原文標題:突破難點,運營商的流量經營才會進一步升華

文章出處:【微信號:C114-weixin,微信公眾號:C114通信網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

禾賽一季度賣出20萬臺激光雷達!預計今年全年實現盈利

長電科技2025年一季度營收同比增長36.4%并創同期新高,歸母凈利潤同比增長50.4%

長電科技發布2024年報 24年收入359.6億同比增長21.2% 創歷史新高

Cat 1 bis同比增長100%!中國廠商霸榜全球前五

中國前兩月電信收入達2950億 同比增長0.9%

中國電信公布2024全年凈利潤 中國電信2024年凈利潤330億 同比增長8.4%

中國移動披露2024年年報 營運收入達1.04萬億同比增長3.1%

嘉楠科技2024年Q3財報:收入同比增長高達120.9%

騰訊第三季度財報亮眼:營收同比增長8%

Q3’24全球AMOLED手機面板出貨量同比、環比雙增長

通話的時候,隨著通話時間增加,底噪越來越大聲,請問這是什么原因

藍思科技上半年凈利8.61億 同比增長55.38%

THS3001搭建驅動電路帶寬與芯片手冊相差懸殊問題出在哪里?

手機上網的5個小秘密,你肯定不知道!

工商網監

工商網監

評論