5G應用的關鍵材料 淺析GaN產業鏈

5G應用的關鍵材料 淺析GaN產業鏈

隨著技術的發展,終端設備對于半導體器件性能、效率、小型化要求的越來越高。特別是隨著5G的即將到來,也進一步推動了以氮化鎵( GaN)第三代半導體材料的快速發展。

一、什么是GaN?

GaN是極穩定的化合物,又是堅硬的高熔點材料,熔點約為1700℃,GaN具有高的電離度,在Ⅲ—Ⅴ族化合物中是最高的(0.5或0.43)。在大氣壓力下,GaN晶體一般是六方纖鋅礦結構。

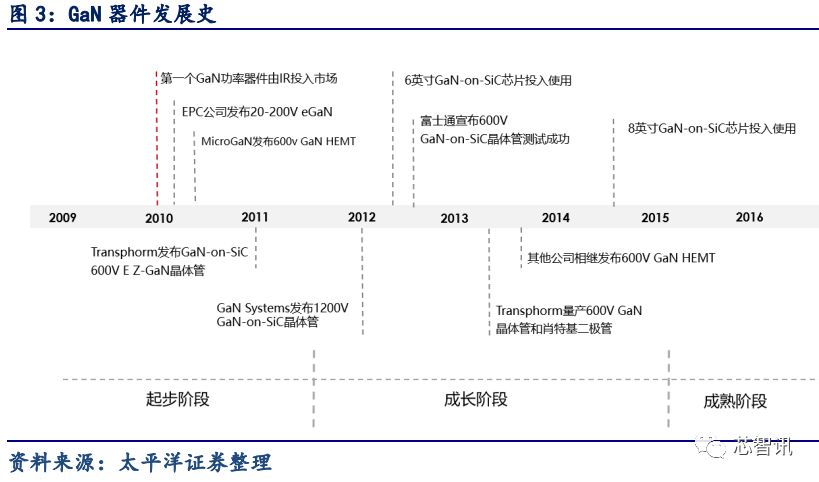

2、GaN 器件逐步步入成熟階段

氮化鎵技術可以追溯到 1970 年代,美國無線電公司(RCA)開發了一種氮化鎵工藝來制造 LED。自上世紀90年代開始,基于GaN的LED大放異彩,目前已是LED的主流。現在市場上銷售的很多 LED 就是使用藍寶石襯底的氮化鎵技術。

除了 LED,氮化鎵也被使用到了功率半導體與射頻器件上。基于氮化鎵的功率芯片正在市場站穩腳跟。2010年,第一個GaN功率器件由IR投入市場,2014年以后,600V GaN HEMT已經成為GaN器件主流。2014年,行業首次在8英寸SiC(碳化硅)上生長GaN器件。

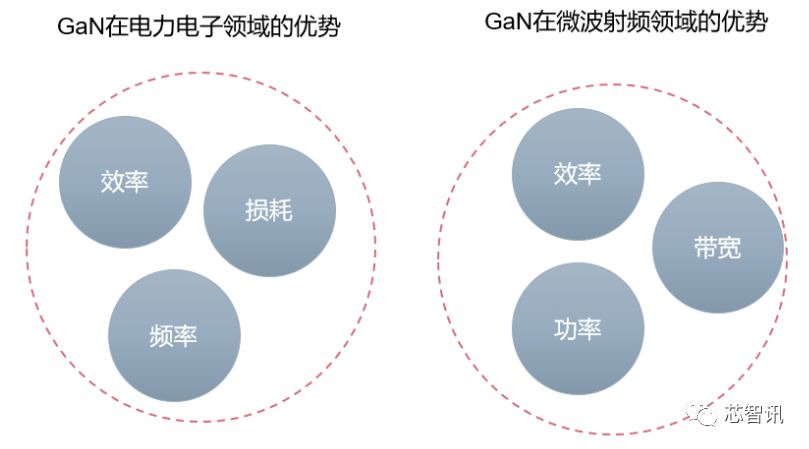

①、GaN 在電力電子領域:高效率、低損耗與高頻率

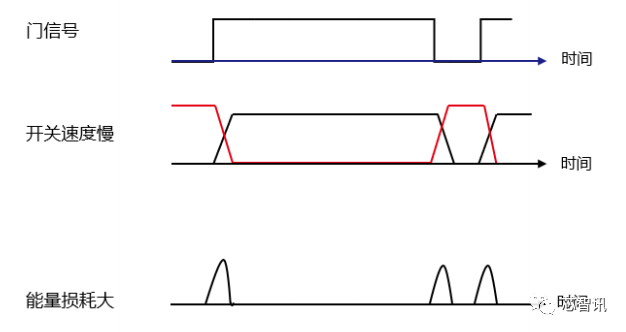

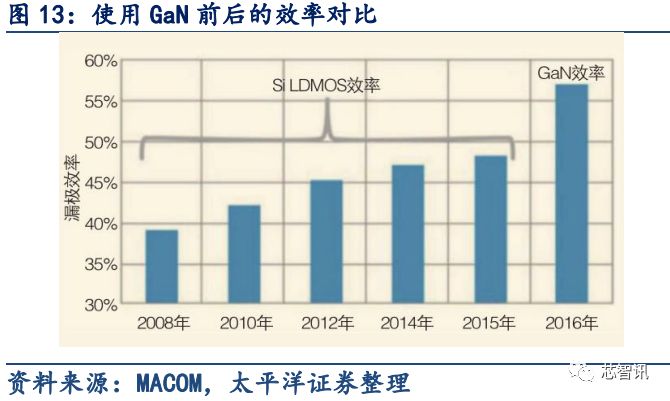

高轉換效率:GaN的禁帶寬度是Si的3倍,擊穿電場是Si的10倍。因此,同樣額定電壓的GaN開關功率器件的導通電阻比Si器件低3個數量級,大大降低了開關的導通損耗。

低導通損耗:GaN的禁帶寬度是Si的3倍,擊穿電場是Si的10倍。因此,同樣額定電壓的GaN開關功率器件的導通電阻比Si器件低3個數量級,大大降低了開關的導通損耗。

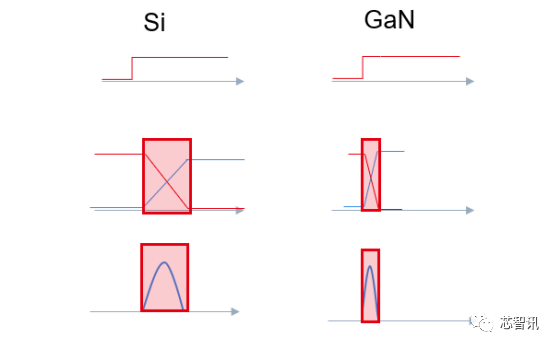

▲Si 功率器件開關速度慢,能量損耗大(來源:太平洋證券)

▲GaN 開關速度快,可大幅度提升效率(來源:太平洋證券整理)

高工作頻率:GaN開關器件寄生電容小,工作效率可以比Si器件提升至少20倍,大大減小了電路中儲能原件如電容、電感的體積,從而成倍地減少設備體積,減少銅等貴重原材料的消耗。

②、GaN 在微波射頻領域:高效率、大帶寬與高功率

更高功率:GaN 上的電子具有高飽和速度(在非常高的電場下的電子速度)。結合大電荷能力,這意味著 GaN 器件可以提供更高的電流密度。RF 功率輸出是電壓和電流擺動的乘積,因此更高的電壓和電流密度可以在實際尺寸的晶體管中產生更高的 RF 功率。在4GHz以上頻段,可以輸出比GaAs高得多的頻率,特別適合雷達、衛星通信、中繼通信等領域。

更高效率:降低功耗,節省電能,降低散熱成本,降低總運行成本。

更大的帶寬:提高信息攜帶量,用更少的器件實現多頻率覆蓋,降低客戶產品成本。也適用于擴頻通信、電子對抗等領域。

另外值得一提的是,GaN-on-SiC 器件具有出色的熱性能,這主要歸功于 SiC 的高導熱性。實際上,這意味著 GaN-on-SiC 器件在耗散相同功率時不會像 GaAs 或 Si 器件那樣熱。“較冷”設備意味著更可靠的設備。

4、與第二代半導體材料GaAs相比優勢明顯

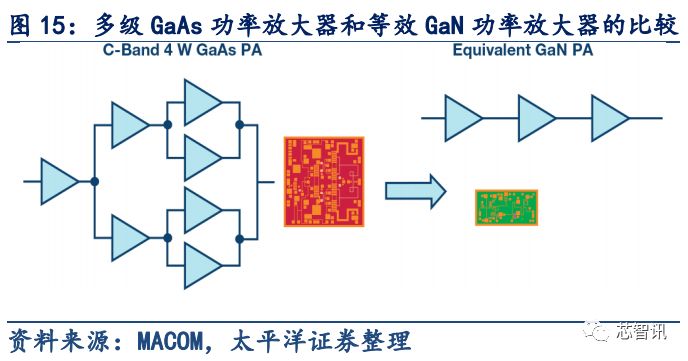

GaN 器件的功率密度是砷化鎵(GaAs)器件的十倍。GaN 器件的更高功率密度使其能夠提供更寬的帶寬,更高的放大器增益和更高的效率,這是由于器件外圍更小。

GaN 場效應晶體管(FET)器件的工作電壓可以比同類 GaAs 器件高五倍。由于 GaN FET 器件可以在更高的電壓下工作,因此設計人員可以更輕松地在窄帶放大器設計上實現阻抗匹配。阻抗匹配是以這樣的方式設計電負載的輸入阻抗的實踐,其最大化從設備到負載的功率傳輸。

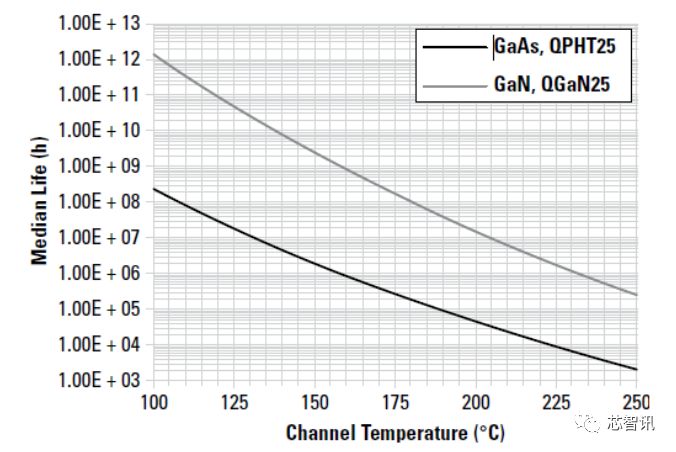

GaN FET 器件的電流是 GaAs FET 器件的兩倍。由于 GaN FET 器件可提供的電流是 GaAs FET 器件的兩倍,因此 GaN FET 器件具有更高的帶寬能力。大部分的半導體器件對于溫度的變化都是非常敏感的,為了保證可靠性,半導體的溫度變化必須被控制在一定范圍內。熱管理對于 RF 系統來說尤其重要,因為它們本身能量損耗就比較高,會帶來比較嚴重的散熱問題。GaN 在保持低溫方面有其獨特優勢,另外即使在溫度較高的情況下,相比于硅其性能影響較小。例如 100 萬小時失效時間中位數 MTTF 顯示,GaN 比 GaAs 的工作溫度可以高 50 攝氏度。

▲GaAs 與 GaN 的可靠性比較(資料來源:Qorvo, 中銀國際證券)

與其他半導體(如 Si 和 GaAs)相比,GaN 是一種相對較新的技術,但它已成為高射頻,高耗電應用的首選技術,如長距離或高端功率傳輸信號所需的應用 (如雷達,基站收發信臺[BTS],衛星通信,電子戰[EW]等)。

5、隨著成本降低,GaN 市場空間巨大

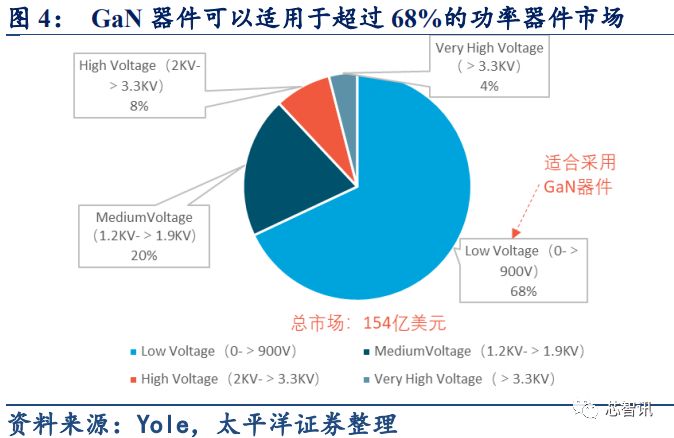

隨著成本降低,GaN市場空間巨大。GaN與SiC、Si材料各有其優勢領域,但是也有重疊的地方。GaN材料電子飽和漂移速率最高,適合高頻率應用場景,但是在高壓高功率場景不如SiC;隨著成本的下降,GaN有望在中低功率領域替代二極管、IGBT、MOSFET等硅基功率器件。以電壓來分,0~300V是Si材料占據優勢,600V以上是SiC占據優勢,300V~600V之間則是GaN材料的優勢領域。

根據Yole估計,在0~900V的低壓市場,GaN都有較大的應用潛力,這一塊占據整個功率市場約68%的比重,按照整體市場154億美元來看,GaN潛在市場超過100億美元。

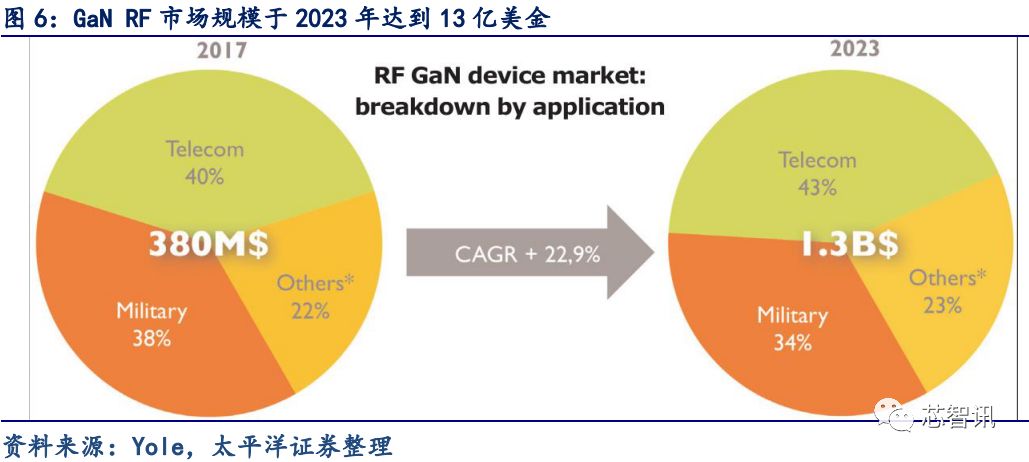

GaN RF 市場即將大放異彩。根于 Yole 的預測,在通信和國防應用的推動下 RF GaN 產業在 2017 年至 2023 年期間的復合年增長率將會達到的 23%。截至 2017 年底 RF GaN 市場總量接近 3.8 億美元,2023 年將達到13 億美元以上。基于 RF 的 GaN 技術也在不斷創新以滿足工業界需求。國防應用是 RF GaN 的主要市場領域,這是因為 GaN 產品具有專業的高性能要求和低價格優勢。2017-2018 年間,國防應用占 GaN射頻市場總量的 35%以上,目前全球國防市場在 GaN 領域沒有放緩跡象。

二、GaN 市場:射頻是主戰場,5G 是重要機遇

1、GaN 是射頻器件的合適材料

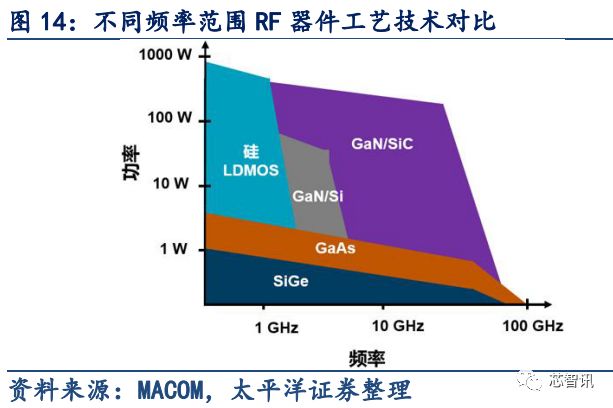

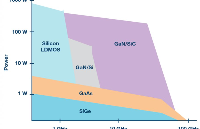

目前射頻市場主要有三種工藝:GaAs 工藝,基于 Si 的 LDMOS(橫向擴散金屬氧化物半導體)工藝,以及 GaN 工藝。GaAs 器件的缺點是器件功率較低,低于 50W。

LDMOS 器件的缺點是工作頻率存在極限,最高有效頻率在 3GHz 以下。GaN 彌補了GaAs 和 Si 基 LDMOS 兩種老式技術之間的缺陷,在體現 GaAs 高頻性能的同時,結合了 Si 基 LDMOS 的功率處理能力。

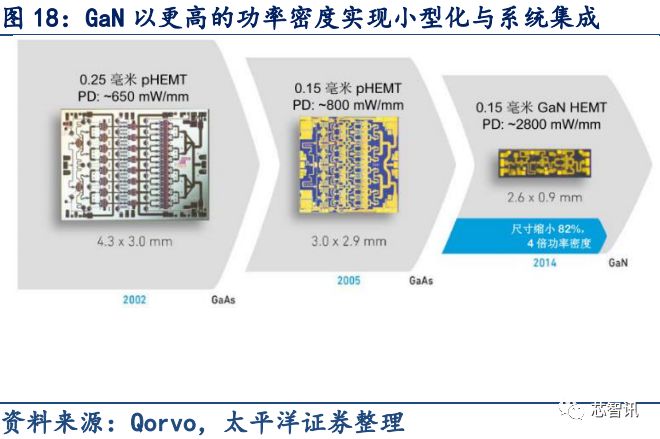

在射頻 PA 市場, LDMOS PA 帶寬會隨著頻率的增加而大幅減少,僅在不超過約3.5GHz 的頻率范圍內有效,采用 0.25 微米工藝的 GaN 器件頻率可以高達其 4 倍,帶寬可增加 20%,功率密度可達 6~8 W/mm(LDMOS 為 1~2W/mm),且無故障工作時間可達 100 萬小時,更耐用,綜合性能優勢明顯。

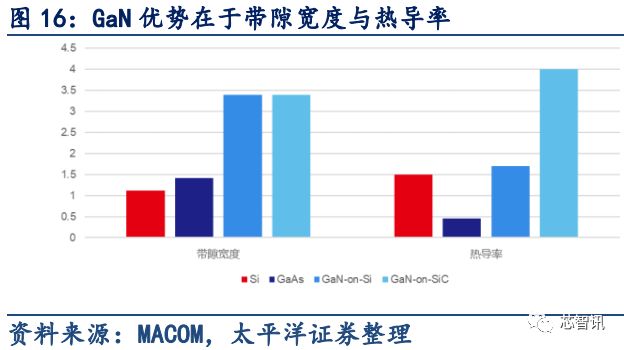

在更高的頻段(以及低功率范圍),GaAs PA 是目前市場主流,出貨占比占 9 成以上,與 GaAs RF 器件相比,GaN 優勢主要在于帶隙寬度與熱導率。帶隙寬度方面,GaN 的帶隙電壓高于 GaAs(3.4 eV VS1.42 eV),GaN 器件具有更高的擊穿電壓,能滿足更高的功率需求。熱導率方面,GaN-on-SiC 的熱導率遠高于 GaAs,這意味著器件中的功耗可以更容易地轉移到周圍環境中,散熱性更好。

2、GaN 是 5G 應用中的關鍵技術

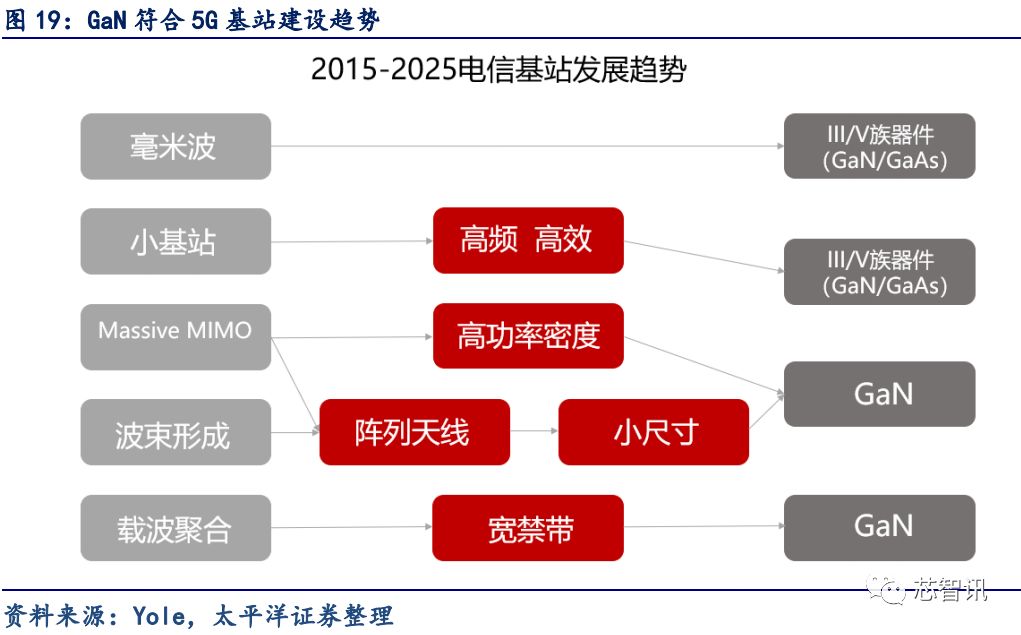

5G 將帶來半導體材料革命性的變化,隨著通訊頻段向高頻遷移,基站和通信設備需要支持高頻性能的射頻器件,GaN 的優勢將逐步凸顯,這正是前一節討論的地方。正是這一優勢,使得 GaN 成為 5G 的關鍵技術。

在 Massive MIMO 應用中,基站收發信機上使用大數量(如 32/64 等)的陣列天線來實現了更大的無線數據流量和連接可靠性,這種架構需要相應的射頻收發單元陣列配套,因此射頻器件的數量將大為增加,使得器件的尺寸大小很關鍵,利用 GaN 的尺寸小、效率高和功率密度大的特點可實現高集化的解決方案,如模塊化射頻前端器件。除了基站射頻收發單元陳列中所需的射頻器件數量大為增加,基站密度和基站數量也會大為增加,因此相比 3G、4G 時代,5G 時代的射頻器件將會以幾十倍、甚至上百倍的數量增加。在 5G 毫米波應用上,GaN 的高功率密度特性在實現相同覆蓋條件及用戶追蹤功能下,可有效減少收發通道數及整體方案的尺寸。

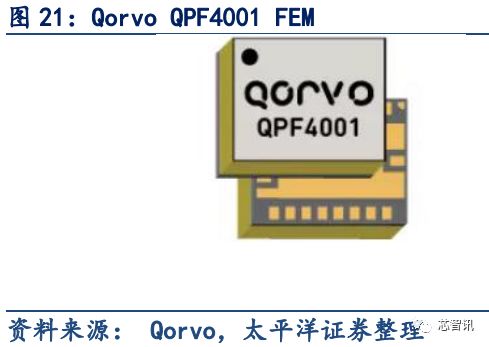

2018 年 12 月,Qorvo 發布行業首款 28 Ghz GaN 前端模塊 QPF4001 FEM,在單個 MMIC 中集成了高線性度 LNA、低損耗發射/接收開關和高增益、高效率多級 PA。針對 5G 基站架構中間隔 28 GHz 的相控陣元件,對緊湊對緊湊型 5x4 毫米氣腔層表貼封裝進行了優化。該模塊采用了 Qorvo 的高效率 0.15 微米 GaN-on-SiC 技術。

3、GaN 電力電子器件典型應用:快充電源

GaN 電力電子器件方面典型應用市場是電源設備。由于結構中包含可以實現高速性能的異質結二維電子氣,GaN 器件相比于 SiC 器件擁有更高的工作頻率,加之可承受電壓要低于 SiC 器件,所以 GaN 電力電子器件更適合高頻率、小體積、成本敏感、功率要求低的電源領域,如輕量化的消費電子電源適配器、無人機用超輕電源、無線充電設備等。

GaN 電力電子器件增速最快的是快充市場。2018 年,世界第一家 GaN IC 廠商Navitas 和 Exagan 推出了帶有集成 GaN 解決方案(GaNFast?)的 45W 快速充電電源適配器,此 45W 充電器與 Apple USB-C 充電器相比,兩者功率相差不大,但是體積上完全是不同的級別,內置 GaN 充電器比蘋果充電器體積減少 40%。目前來看,采用GaN 材料的快速充電器已成星火燎原之勢,有望成為行業主流。

三、GaN 產業鏈梳理

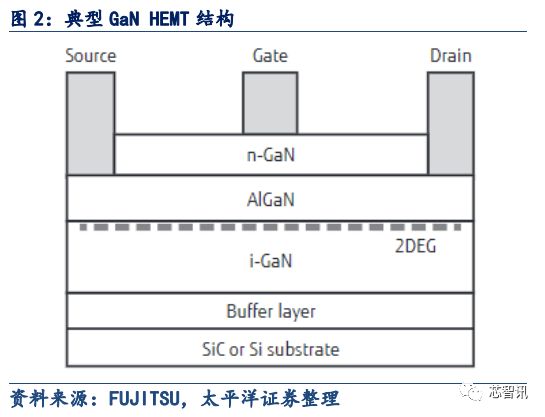

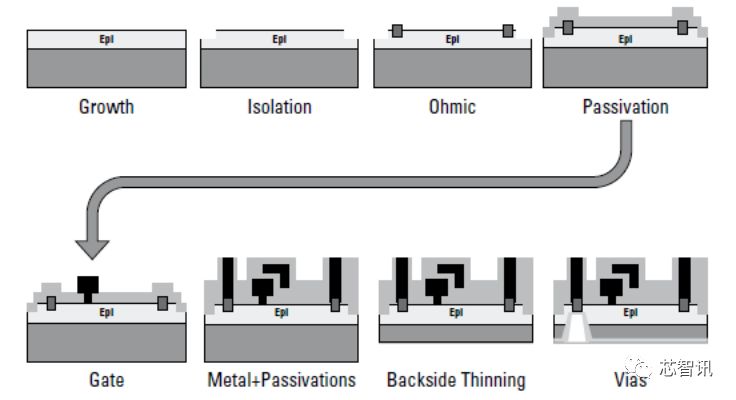

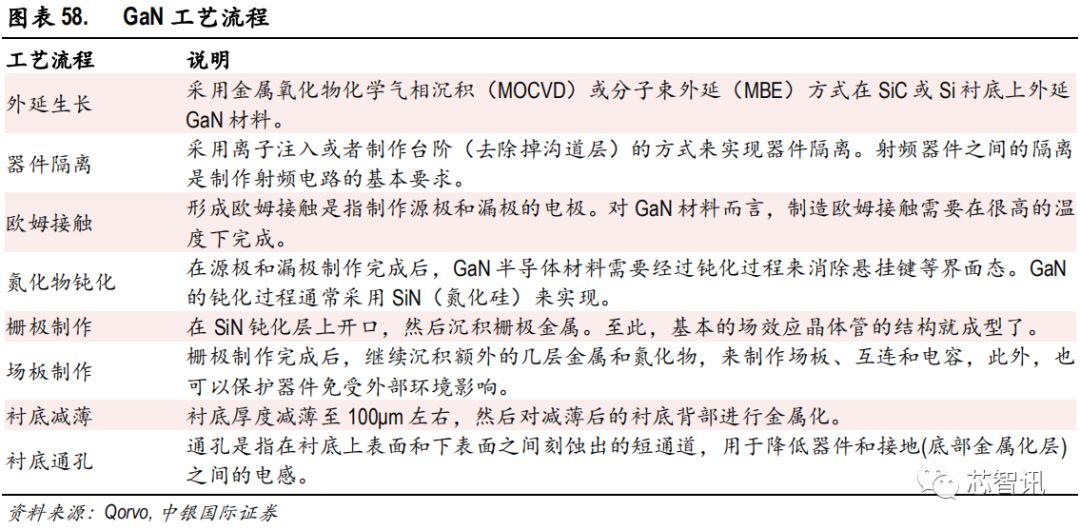

典型的 GaN 射頻器件的加工工藝主要包括外延生長-器件隔離-歐姆接觸(制作源極、漏極)-氮化物鈍化-柵極制作-場板制作-襯底減薄-襯底通孔等環節。

▲典型的 GaN 工藝流程(資料來源:Qorvo,中銀國際證券)

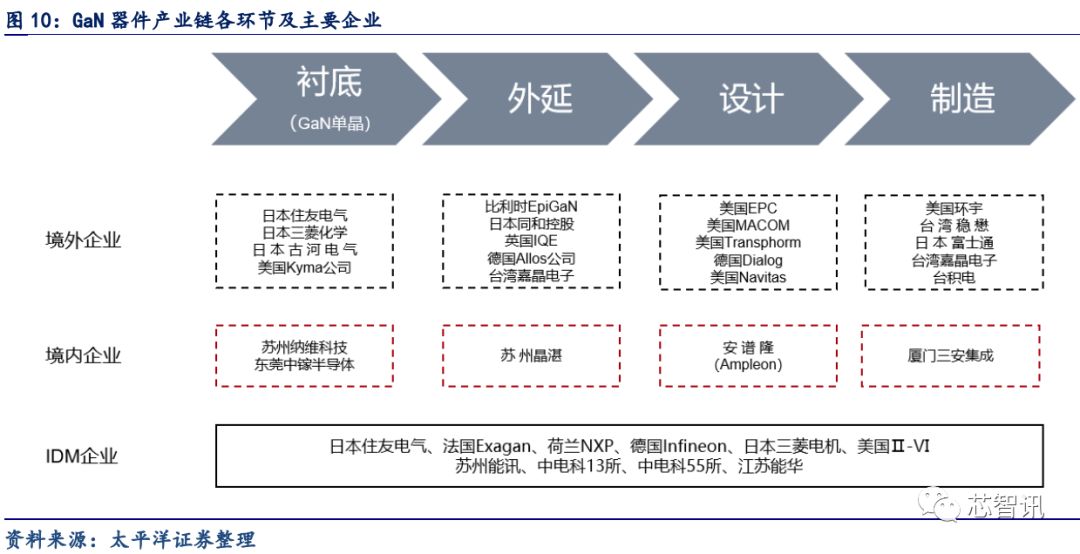

GaN與SiC產業鏈類似,GaN器件產業鏈各環節依次為:GaN單晶襯底(或SiC、藍寶石、Si)→GaN材料外延→器件設計→器件制造。目前產業以IDM企業為主,但是設計與制造環節已經開始出現分工,如傳統硅晶圓代工廠臺積電開始提供GaN制程代工服務,國內的三安集成也有成熟的GaN制程代工服務。各環節相關企業來看,基本以歐美企業為主,中國企業已經有所涉足。

GaN襯底:主流產品以2~3英寸為主,4英寸也已經實現商用。GaN襯底主要由日本公司主導,日本住友電工的市場份額達到90%以上。我國目前已實現產業化的企業包括蘇州納米所的蘇州納維科技公司和北京大學的東莞市中鎵半導體科技公司。

GaN外延片:根據襯底的不同主要分為GaN-on-Si、GaN-on-SiC、GaN-on-sapphire、GaN-on-GaN四種。

GaN-on-Si:目前行業生產良率較低,但是在降低成本方面有著巨大的潛力:因為Si是最成熟、無缺陷、成本最低的襯底材料;同時Si可以擴展到8寸晶圓廠,降低單位生產成本,使其晶圓成本與SiC基相比只有其百分之一;Si的生長速度是于SiC晶體材料的200至300倍,還有相應的晶圓廠設備折舊以及能耗成本上的差別等。GaN-on-Si外延片主要用于制造電力電子器件,其技術趨勢是優化大尺寸外延技術。

GaN-on-SiC:結合了SiC優異的導熱性和的GaN高功率密度和低損耗的能力,是RF的合適材料。受限于SiC的襯底,目前尺寸仍然限制在4寸與6寸,8寸還沒有推廣。GaN-on-SiC外延片主要用于制造微波射頻器件。

GaN-on- sapphire:主要應用在LED市場,主流尺寸為4英寸,藍寶石襯底GaN LED芯片市場占有率達到90%以上。

GaN- on- GaN:采用同質襯底的GaN主要應用市場是藍/綠光激光器,應用于激光顯示、激光存儲、激光照明等領域。

GaN外延片相關企業主要有比利時的EpiGaN、英國的IQE、日本的NTT-AT。中國廠商有蘇州晶湛、蘇州能華和世紀金光,蘇州晶湛2014年就已研發出8”硅基外延片,現階段已能批量生產。蘇州能華主要面向太陽能發電、電力傳輸等電力領域。世紀金光在SiC、GaN領域的粉料、單晶、外延、器件和模塊都有涉及。

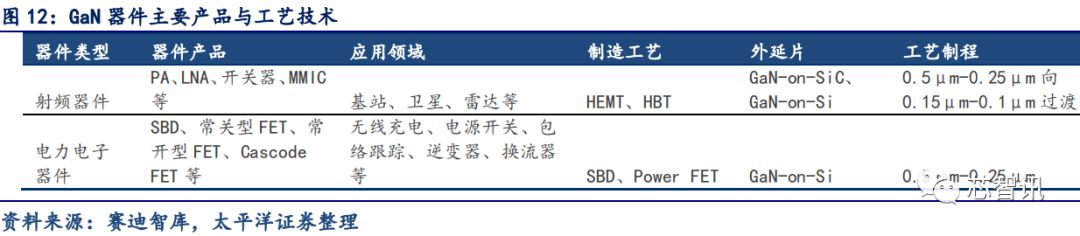

GaN器件設計與制造:GaN器件分為射頻器件和電力電子器件,射頻器件產品包括PA、LNA、開關器、MMIC等,面向基站衛星、雷達等市場;電力電子器件產品包括SBD、常關型FET、常開型FET、級聯(Cascode)FET等產品,面向無線充電、電源開關、包絡跟蹤、逆變器、變流器等市場。

按工藝分,則分為HEMT、HBT射頻工藝和SBD、Power FET電力電子器件工藝兩大類。

GaN器件設計廠商(Fabless)方面,有美國的EPC、MACOM、Transphom、Navitas,德國的Dialog,國內有被中資收購的安譜隆(Ampleon)等。

全球 GaN 射頻器件獨立設計生產供應商(IDM)中,住友電工和 Cree 是行業的龍頭企業,市場占有率均超過 30%,其次為 Qorvo 和 MACOM。住友電工在無線通信領域市場份額較大,其已成為華為核心供應商,為華為 GaN射頻器件最大供應商。Cree 收購英飛凌 RF 部門后實力大增,LDMOS產品和 GaN 產品在全球都比較有競爭力。Qorvo 在國防和航天領域市場份額排名第一。此外,還有法國Exagan、荷蘭NXP、德國英飛凌、日本三菱電機、美國Ⅱ-Ⅵ等。

中國 GaN 器件 IDM 企業有蘇州能訊、英諾賽科、江蘇能華等,大連芯冠科技正在布局,海威華芯和三安集成可提供 GaN 器件代工服務,其中海威華芯主要為軍工服務。中電科 13 所、55 所同樣擁有 GaN 器件制造能力。

GaN代工廠商主要有美國環宇通訊半導體(GCS)、穩懋半導體、日本富士通、Cree、***嘉晶電子、臺積電、歐洲聯合微波半導體公司(UMS),以及中國的三安集成和海威華芯。此前恩智浦 RF 部門(安譜隆前身) 、英飛凌 RF 部門(已出售給 Cree)、韓國 RFHIC 將 GaN 射頻器件委托Cree 公司代工。MACOM 收購 Nitronex 在 2011 年就與環宇通訊半導體(GCS)公司合作生產 Si 基 GaN 器件,一直合作至今。2016 年三安光電收購 GCS 被美國否決,其后三安光電與 GCS 合資設立廈門三安環宇集成電路公司,前期主要生產 6 英寸 GaAs 晶圓。

總結來看,目前美日歐廠商在GaN等第三代半導體材料技術上處于領先地位。相比之下,大陸在GaN領域還是較為弱勢,主要還是依賴于國外代工廠商。

四、專利分布

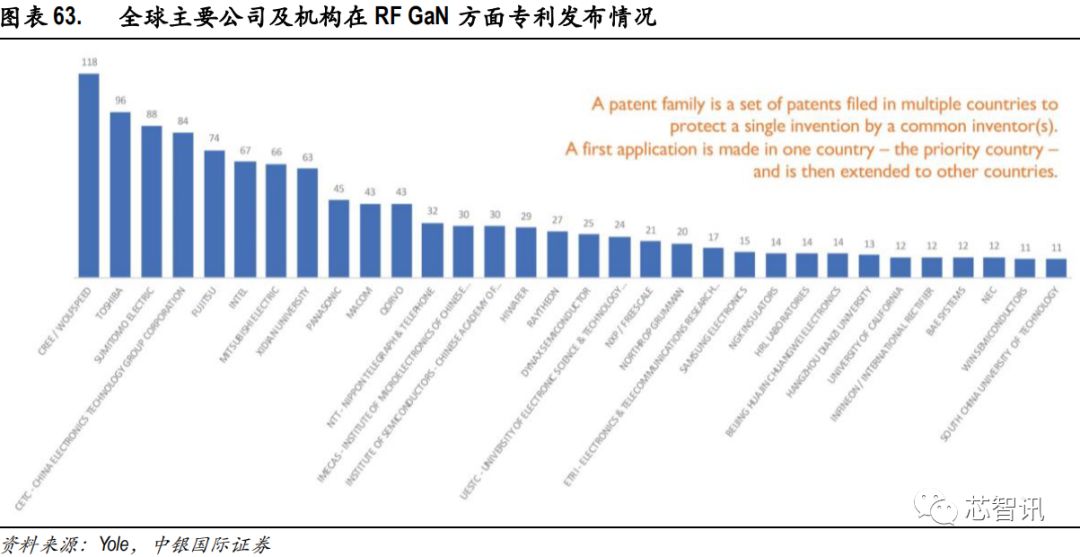

從專利角度看,住友電工是 RF GaN 器件的市場的領軍者,但是相比于 Cree 仍然有不小差距。住友電工在專利方面目前有所放緩,而其他日本公司如富士通,東芝和三菱電機正在增加其專利申請,目前也擁有強大的專利組合。英特爾和 MACOM 目前是 RF GaN 領域最活躍申請專利的兩家公司,尤其是 GaN-on-Silicon 技術,如今這兩家公司在 RF GaN 專利領域擁有重要 IP。參與 RF GaN 市場的其他公司,如 Qorvo,Raytheon,Northrop Grumman,恩智浦/飛思卡爾和英飛凌,擁有一些關鍵專利,但知識產權地位仍然相對薄弱。

▲RF GaN 方面關鍵 IP 玩家(資料來源:Yole, 中銀國際證券)

中國電子科技集團和西安電子科技大學在中國專利領域占主導地位,擁有針對微波和毫米波應用的 GaN 射頻技術專利。中國公司 HiWafer 作為新興的代工廠,也逐漸在 GaN專利方面占有一席之地。

總體來說,RF GaN 領域方面,依然是被美國和日本公司主導。

-

半導體

+關注

關注

334文章

27571瀏覽量

220446 -

GaN

+關注

關注

19文章

1950瀏覽量

73776 -

5G

+關注

關注

1355文章

48487瀏覽量

565034

原文標題:精華 | 5G應用的關鍵材料,一文看懂GaN產業鏈!

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

華為助力非洲5G產業加速發展

58大新質生產力產業鏈圖譜

為什么WBG材料是5G系統未來發展的關鍵?

三菱電機發布用于5G massive MIMO基站的16W GaN PAM

嵌入式設備中的4G/5G模塊管理

利爾達出席華為RedCap(5G輕量化)產業峰會,協同加速產業繁榮

請問mx880 5G數據終端可以設置優先5G網絡嗎?

MPI 5G手機天線新材料的應用及焊接制造

5G基站關鍵射頻參數的測量

直擊低空經濟通信網絡痛點,產業鏈玩家“應戰”千米高空、“三斷”場景

導熱氧化鋁陶瓷基板:推動5G技術發展的關鍵材料

美格智能聯合羅德與施瓦茨完成5G RedCap模組SRM813Q驗證,推動5G輕量化全面商用

中國移動完成5G RedCap現網規模試驗

碳化硅產業鏈圖譜

工商網監

工商網監

評論